兰花科创的投资分析

2011-12-19张叶峰

张叶峰

(中北大学经济与管理学院,山西太原030051)

兰花科创的投资分析

张叶峰

(中北大学经济与管理学院,山西太原030051)

财务报表是企业财务会计系统的最终工作成果,其中包含着大量有关经营活动过程和结果高度浓缩的会计信息。通过对财务报表的分析可以揭示出企业的运行状况。本文结合2005年~2009年兰花科创的财务报表数据,从企业的盈利能力、偿债能力、营运能力、现金状况及成长能力进行分析,掌握了兰花科创的一些运行情况,最终提出了投资建议。

财务报表;盈利能力;偿债能力;营运能力

中国是世界煤炭生产大国,也是煤炭消费大国;中国的煤炭产量占世界煤炭产量的37%,占全国一次能源生产和消费总量的76%和69%。在未来相当长的时期内,我国的能源结构仍将以煤为主[1]。山西是中国第一产煤、输煤大省及能源重化工基地。山西兰花科技创业股份有限公司(以下简称兰花科创)地处全国最大的煤田——沁水煤田腹地,资源优势突出,是全国化肥原料基地大型企业之一。兰花科创目前的支柱产业为煤炭业务和化工业务,公司未来的发展规划是:紧紧围绕煤和煤化工主业,走资源固本、科技创业、人才强企之路;争取在2015年前,在使产值和利润现在的基础上翻一番,总资产达到300亿元,年销售收入达到300亿元;争取实现年产煤炭 1 650万吨、尿素 170万吨、二甲醚100万吨;同时实现生产有机硅系列、纳米系列等六大类精细化工产品的产业发展总目标,打造最具有竞争力的煤与煤化工集团,跻身全国工业企业500强,成为山西重点企业[2]。对兰花科创进行投资分析是建立在对财务报表的分析研究基础上的。财务报表分析是以企业基本经济活动为对象,以财务报表为主要信息来源,采用科学的评价标准和适当的分析方法,遵循规范的分析程序,对企业的财务状况、经营成果和现金流量等重要指标进行分析、综合、判断、推理,进而系统地认识过去、评价现在和预测未来,帮助报表使用者进行决策的一项经济管理活动和经济应用学科[3]。财务报表分析的全过程也就是通过比较分析,评判企业的财务质量,对企业的经营活动及其绩效做出判断、推理、评价和预测的过程[4]。

1 财务评价指标分析①

1.1 盈利能力分析

盈利能力的分析是企业财务分析的重点。进行企业盈利能力分析的根本目的是通过分析及时发现问题,改善企业财务结构,提高企业偿债能力和经营能力,最终提高企业的盈利能力,促进企业的持续、稳定发展[5]。

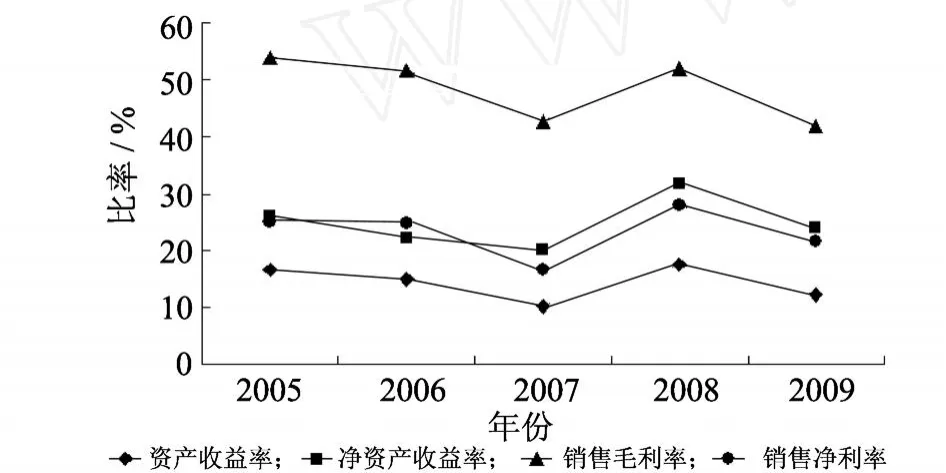

图1 兰花科创2005~2009年的盈利能力图

由图1可知,从2005年到2007年兰花科创的资产收益率、净资产收益率、销售毛利率和销售净利率持续下降,可见兰花科创的盈利能力下降;从2007年到2008年,公司资产收益率、净资产收益率、销售毛利率和销售净利润大幅增长,这主要是由于该年煤炭、尿素市场价格持续走高,公司净利润逐年增长,2008年达到历史最高水平,因此公司的盈利能力猛然大幅度提升;2009年,由于受经济危机的影响,兰花科创的盈利能力又回落了一大截。

1.2 偿债能力分析

偿债能力是指企业偿还自身所欠债的能力,包括短期偿债能力和长期偿债能力。由于许多企业希望“借鸡下蛋”,所以偿债能力分析越来越成为企业财务报表分析不可或缺的重要组成部分[6]。

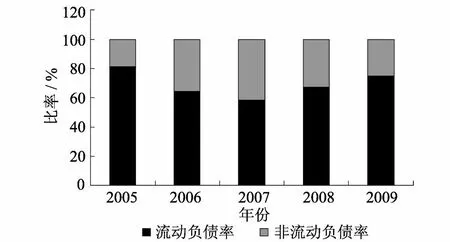

因为资产负债率和产权比率一直很高,所以总的说来兰花科创的偿债能力比较强。从2000年开始,兰花科创的主营业务和产品主要集中在煤炭和化肥两个领域。随着2003年煤炭价格的向好,兰花科创煤炭业务收入占公司总收入的比重在不断上升;如图2所示,2005年的流动比率和速动比率都不超过 1,可见其资金利用率低,偿债能力低;2006年的流动比率和速动比率都有所提升(超过 1),这说明资金利用率有所上升;2007年的流动比率虽然大于1,但速动比率下降(低于 1),说明资金利用率又有所下降;2008年和2009年的流动比率和速动比率均小于1,说明资金利用率降低,偿债能力降低。

图2 兰花科创2005~2009年的偿债能力图

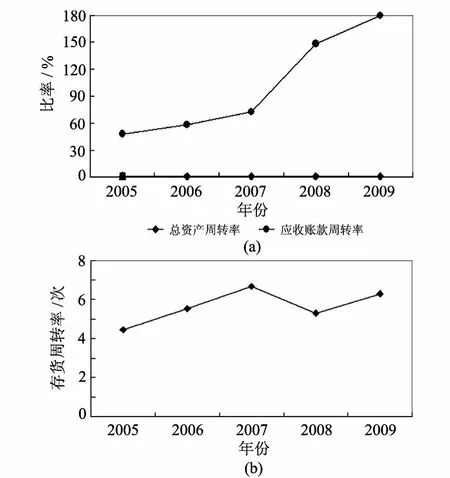

图3 兰花科创2005年~2009年营运能力图

1.3 营运能力分析

资产营运状况分析也被称为资产营运能力分析。对资产营运状况进行分析,目的是为了判断和确定资产营运状况对企业经营和财务活动的影响,并提出相应的合理安排、使用资产的对策,使企业的资产结构最优[7]。

如图3所示,从2005年到2007年总资产周转率在下降,但是存货周转率在上升,说明兰花科创利用其资产进行经营的能力在下降。存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度就越快,说明兰花科创的获利能力在提高,销售能力在增强;2008年的总资产周转率在上升,存货周转率在下降;2009年的总资产周转率在下降,存货周转率在下降。可见,总体来说兰花科创总资产周转率和存货周转率还是比较稳定的,但是相比同行业的潞安环能来说还是偏低的。

如图3所示,从2005年到2009年的应收账款周转率一直在上升,表明兰花科创的应收帐款速度在加快,平均收账期缩短,坏帐损失减少,资产流动性加快,偿债能力增强,但还是略低于行业平均水平。

1.4 现金状况分析

对现金流量表进行分析可以了解企业在一定时期内现金流量的发生及其构成情况,评价利润的含金量,并进一步分析企业的偿债能力,预测企业未来产生现金流量的能力[8]。企业可被视为一个现金流程,现金一方面不断流入企业,另一方面又不断流出企业,现金是企业的“血液”。现金流量状况直接反映着企业这一组织有机体的健康状况,是揭示企业价值的重要指标。

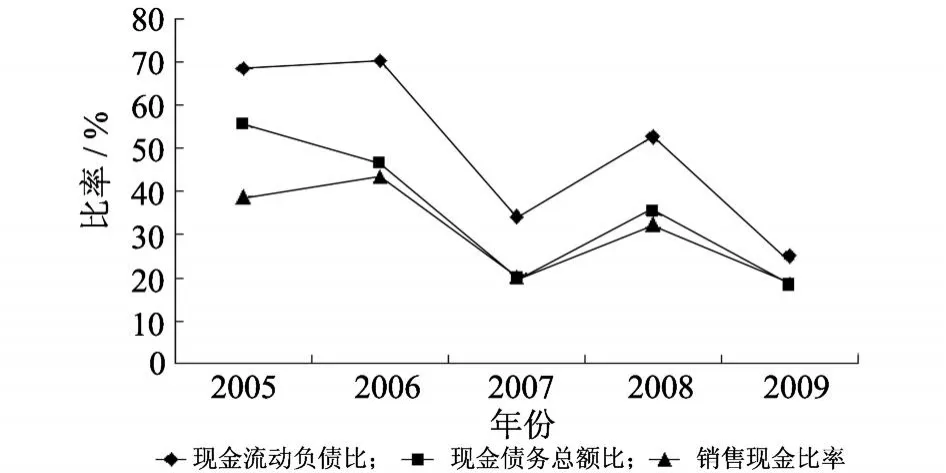

图4 兰花科创2005~2009年现金状况图

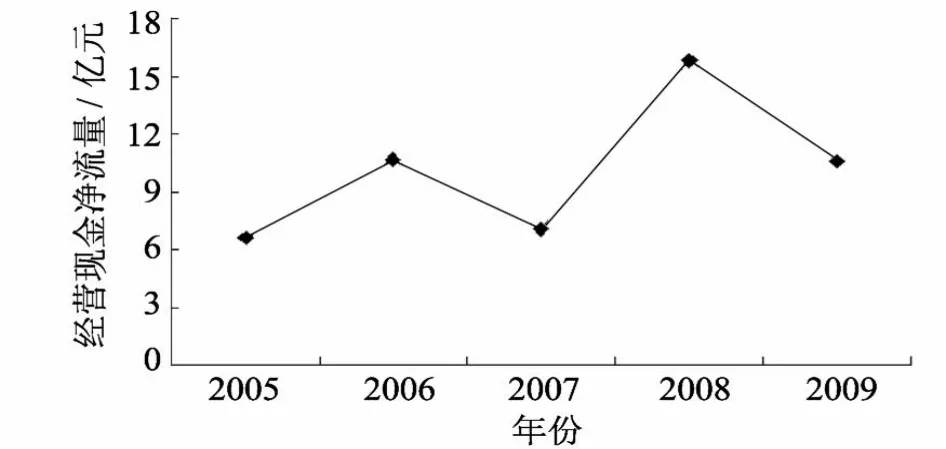

图5 兰花科创2005~2009年经营现金净流量图

如图4,图5所示,从2005年到2006年和从2007年到 2008年的现金流动负债比率在增大,现金债务总额比也在增加,并且高于同行业潞安环能的现金流动负债比率和现金债务总额,表明兰花科创的经营活动产生的现金净流量在增多,资金利用率在提高,企业承担债务的能力增强,破产的可能性减小;2007年和2009年的现金流动负债比率和现金债务总额比都突然下降,表明企业经营活动产生的现金净流量减少,资金利用率增加,企业承担债务的能力减弱;2007年和2009年的销售现金利率都很低,表明兰花科创的收入质量低,资金利用效果差。

2 收益、成长分解分析

2.1 净资产收益率因素分解分析

表1 兰花科创2005~2009年度净资产收益率因素分解表

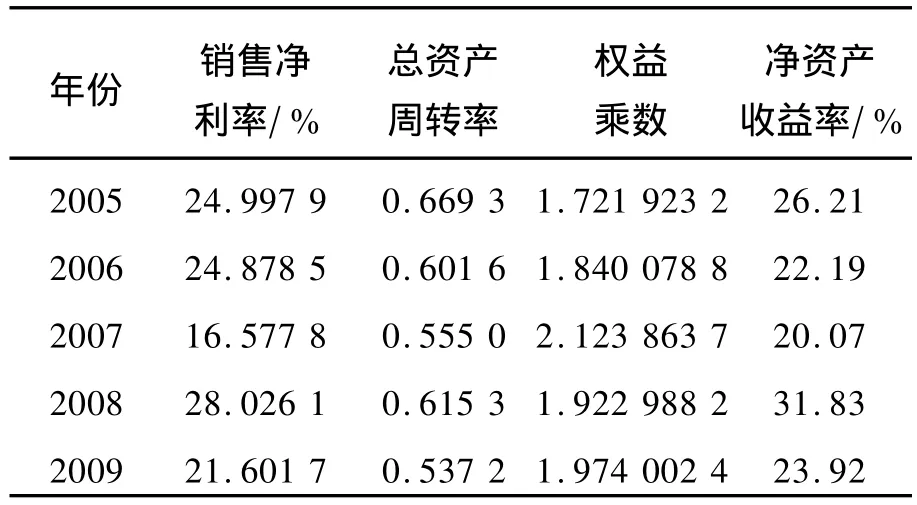

如表1所示,从2005年到2009年,兰花科创的销售净利率均高于同行业水平,反映出企业赚取利润的能力较强,可以通过扩大销售获取收益,所以其盈利能力较强;权益乘数高于同行业水平,说明企业负债程度较高,导致企业财务杠杆率较高,财务风险较大;总资产周转率低于同行业水平,表明总资产周转速度较慢,销售能力较弱,资产利用效率较低。与潞安环能相比,财务杠杆运用得不是很充分,资金利用率不高,如表2所示。

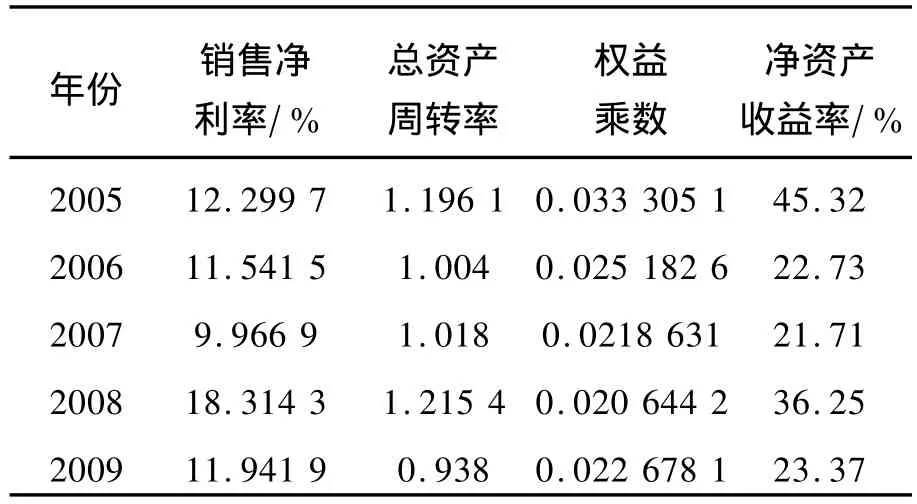

表2 潞安环能2005~2009年度净资产收益率因素分解表

综上所述,兰花科创还有很大的发展空间,今后的发展可以从下面两方面考虑:一是提高销售利润率;二是充分利用财务杠杆效应,因为其财务杠杆低于同行业水平。

2.2 自我可持续增长率因素分解分析

从表3可知,兰花科创2005年的可持续增长率为50.567%,表明其2006年可支持的增长率是50.567%,但2006年的实际增长率为 31.614%。设定如此高的增长率是为了提高了财务杠杆,但财务杠杆不能无限制提高,所以这么高的增长率是不能长久的;2006年的可持续增长率为49.054 3%,表明其 2007年可支持的增长率是 49.054 3%,但2007年的实际增长率为55.043 2%,同样是飞速增长,与这种高速增长相配套的是权益乘数从1.721 923 182提高到1.840 078 755;2007年的可持续增长率为 57.532 7%,表明其 2008年可支持的增长率是 57.532 7%,但 2008年的实际增长率为40.556 7%,增长率同比下降;2008年可持续增长率72.221 8%,表明其 2009年可支持的增长率是 72.221 8%,但 2009年的实际增长率为14.322 3%,增长率同比又下降了。连续两年增长率的下降,一方面是由于这两年的财务杠杆没有变化;另一方面是由于2008年全国煤炭价格波动剧烈,1~8月,煤炭供需保持偏紧格局,我国煤炭平均价格较年初上涨约90%。9月以后,煤炭供需格局发生逆转,金融危机对工业经济的影响快速传导到煤炭需求上,导致煤炭现货市场价格大幅下滑。2009年,山西省进行大规模的煤矿资源整合,中小煤矿已经全部停产,煤炭价格下滑的趋势有所扭转。

表3 兰花科创2005~2009年可持续增长率因素分解表

3 总体评价和投资建议

3.1 资本结构政策分析

一方面,由图6可知兰花科创的流动负债比率一直较高,这主要是因为公司的净现金流量不足,短期债务较多,公司偿债压力较大,对短期资金的依赖性较强;另一方面,结合图 2的资产负债率可判断出公司现在处于负债不高、风险不高的资本结构,回报水平不高,在同行业处于中等水平。所以公司在控制调整优化流动负债率的前提下,可以通过适当地增加负债水平来筹集更多的资金,扩大企业规模,或者向一些高风险、高利润的产业做适当投资,以提高股东回报率。

3.2 营运资本政策分析

2005年~2009年兰花科创的存货周转率有上升趋势,但上升幅度不大,而且高于同行业平均水平。尽管营运资本需求上升,但公司的营运资金比较充裕。短期债务额现金储备基本持平,公司无需从银行借贷即可维持运营,说明偿债能力较强,财务弹性还有可提升空间。

3.3 成长力分析

一方面,兰花科创属于煤炭行业的无烟煤公司,目前我国炼焦用煤的速度增长远超过动力煤、无烟煤的需求增速,因此炼焦煤的资源储备不足以支撑高速增长的市场需求,炼焦煤资源的稀缺性将越来越显著;另一方面,该股成长能力总排名为第650名,所属行业成长能力排名第16名。因此兰花科创成长能力一般,未来三年发展潜力较小。

图6 兰花科创净资产收益率图

3.4 业务分析

2009年公司的主营业务收入为56.16亿元,同比增长14.32%;净利润为16.15亿元,同比增长2.49%;归属股东净利润为12.71亿元,同比增长1.7%;基本每股收益2.22元。

煤炭业务分析:2009年兰花科创生产煤炭559.21万吨,同比增长 1.94%;销售煤炭581.58万吨,同比增长7.17%;煤炭产品营业利润率达到61%。2009年我国煤炭市场总体运行要逊于2008年,煤炭价格中枢下移,但兰花科创保持了稳定的煤炭产销量和惊人的毛利率。这主要是由于其突出的资源禀赋:一方面公司下辖的主要煤矿可采储量约为 7.75亿吨,按照目前每年 550万吨左右的开采速度,其煤矿储备还可开采 100余年;另一方面公司出产的各类无烟煤产品有低硫份、低灰份、高热量等特点,在质地上极具竞争力,因此公司的煤炭产品销售毛利率在同行业上市公司仔一直位居前列。

化肥业务分析:截至2009年,兰花科创已成为山西省尿素、甲醇的重点生产企业之一,但是下游的煤化工业务并未起到预想的“减少煤炭行业波动带来的影响”。在煤炭行业受需求影响的同时,公司的尿素、甲醇、合成氨产品同样受到了行业景气度下降的冲击。

3.5 投资建议

兰花科创目前经营状况的特点是:参股的亚美大宁煤矿投资收益占公司净利润比例较大;资源外部扩张能力较弱,未来产量的增长除正常掘进外,只能依赖朔州矿投产、玉溪矿投产、望云矿改造等内部因素;化肥业务盈利能力明显逊于煤炭业务。因此在未来的发展过程中,如果能解决亚美大宁煤矿的股权关系或者将化肥业务剥离给集团母公司的话,公司未来业绩将有更为明显的改观。在不考虑公司主营业务结构和持有亚美大宁股份发生重大变化的情况下,公司未来的利润将透过股权比例的上升而得到充盈,预计公司 2010~2012年 EPS分别为2.59元、3.27元和3.9元,对应动态市盈率分别为11.96倍、9.48倍 和 7.94倍,估值水平较低。

[1]郝跃洲.晋城市煤炭工业可持续发展情况调研[J].品牌,2009(5):52.

[2]王凤华.兰花科创实地调研报告[J].中国能源,2009,31(6):37-41.

[3]张先治.财务分析[M].北京:中国财政经济出版社,2004:37-38.

[4]崔也光.财务报表分析[M].天津:南开大学出版社,2003:43-45.

[5]王芳.企业盈利能力分析探索[J].中国总会计师,2009(6):88-89.

[6]田磊.企业财务报表分析方法[J].管理学家,2009(7):48.

[7]王婷.浅议资产营运状况分析[J].科技咨询导报,2007(16):110.

[8]韩良智.Excel在财务管理中的应用[M].北京:清华大学出版社,2009:341.

Lanhua Sci-tec Venture’s Investment Analysis

ZHANG Yefeng

(School of Economics&Management,North University of China,Taiyuan030051,China)

Financial statements are the enterprise final work outcome of financial accounting system,which contain a large number of data relating to operating activities process and highly concentrating accounting information.Therefore,the analysis of financial statements can reflect the operation of enterprises.The paper,using Lanhua Sci-tec Venture financial statements data between2005and2009,analyzes enterprise′s profitability,solvency,operation ability,cash position and growing ability,and masters Lanhua Sci-tec Venture′operation.Finally it puts forward the investment proposals.

financial statement;profitability;solvency;operation ability

F830.91

A

10.3969/j.issn.1673-1646.2011.02.014

1673-1646(2011)02-0056-05

2010-10-23

张叶峰(1983-),女,硕士生,从事专业:系统工程。

本文选用的数据都是参考中国资本证券网上兰花科创2005~2009年的年度报告的数据计算得出来的。