上市公司定向增发后大股东减持行为研究

2011-11-08陈卓

陈卓

上市公司定向增发后大股东减持行为研究

陈卓

一、引言

股权分置时代,由于无法通过在市场上转让原始股权来获取资本性收益,持有大量非流通股的大股东主要由非证券价格渠道获得利益。有关上市公司大股东利益输送的研究也发现,资金占用(李增泉等,2004)、并购(贺建刚、刘峰,2005)、关联交易(郑国坚等,2007)、关联担保(高雷、宋顺林,2007)、关联投资(柳建华等,2008)等方式成为大股东从上市公司输送利益、转移资源的途径。股权分置改革后,随着股份逐步解禁并取得流通权,原非流通股股东的利益实现途径也开始发生变化。原非流通股份在满足特定条件后,可在市场上以市值变现,这使得股东利益与二级市场股价直接挂钩。(蔡宁、魏明海,2009)在全流通时代,大股东的输送行为更多的表现为:通过业绩操纵,在低位进行负向的盈余管理,以较低的成本注资增加持股比例,然后通过正向盈余管理,资产注入,以及利益输入的关联交易,甚至虚增利润,抬高股价(李宁,刘玉红,2009)。而由定向增发所带来的资产注入、正向宣告效应和高折扣率的融资成本,都为后股权分置时期的大股东利益输送行为提供了完备的条件。

因此,本文推测大股东通过高折价的定向增发低价增持股份,利用定向增发后带来的良好市场预期拉高股价,进行高位减持,从而实现了利益输送。虽然目前国内尚未有这方面的研究,但是已有研究(黄志忠、周炜、谢文丽,2006)指出隐藏在大量减持现象背后的重大公司治理缺陷和存在于中国股票市场中的主要矛盾就是大股东通过转移公司资源或利润侵害中小股东的利益。

二、文献评述

国内关于定向增发的研究主要集中在定向增发的折价上,许多学者认为定向增发的折价是大股东利益输送的载体和证据。朱红军、何贤杰(2007)研究了定向增发折价的形成原因,结果显示大股东的机会主义行为(郑琦,2008)和上市公司与投资者之间的信息不对称是定向增发折价的重要决定因素,并且当大股东购买定向增发股票的比例与其在增发前持有的上市公司股权比例差额越大时,增发折价也越高。黄健中(2007a)指出私募增发将其他投资者特别是中小投资者排斥在外的募股方式,其“天然”容易滋生利用融资对象选择权寻租及向特定对象低于公允价格发行股票输送利益等问题。陈政(2009)发现大股东财富转移动机越强,上市公司发行折价越大,表现出壕沟效应和大小股东的利益冲突。徐寿福(2009)研究了大股东是否参与认购、大股东认购比例和认购方式等对定向增发折扣率的影响,研究表明大股东认购行为对增发价格的折价会产生重要影响,大股东主导下的定向增发可能是其利益输送的重要途径之一;而且大小股东利益背离程度越高,其主导的定向增发折扣率越高。还有学者将定向增发发行价格与上市公司每股内在价值以及市价进行比较,同样得出大股东存在利益输送行为的结论。(黄健中,2007b)

也有部分学者对于定向增发的折价有不同于上述观点的解释。章卫东(2008)从信息不对称和资产流动性原理的角度指出并用数据证明了向控股股东及关联投资者定向增发新股的折扣率要低于向非关联投资者定向增发新股的折扣率这一观点,并指出我国定向增发定价低是由于证监会制度规定所导致的。但是,该文以预案公告中的价格或折扣率来衡量定向增发的折价很可能存在缺陷,其结论值得商榷。黎文靖、江伟(2008)认为我国定向增发中有关股份锁定期的特殊制度安排,以及其他股东为大股东对上市公司支持而提供的补偿是我国定向增发中存在折价的重要因素。俞静(2009)认为由投资者的乐观情绪和炒作引起的二级市场的错误定价是影响定向增发折扣的重要因素,而发行周期长却是导致这一现象存在的深层制度背景;并指出定向增发股票锁定期在客观上抑制了大股东的机会主义行为的发生,从而得出定向增发折扣与大股东的机会主义行为无关的结论。该研究忽略了定向增发的活跃是在后股权分置时期“大小非”解禁的背景下产生的,虽然锁定期的存在限制了大股东从定向增发所得的股权,但是大股东仍然可以保证控制权的前提下,通过在被定向增发抬高了价格的二级市场减持“大小非”股权而获得差价收益。

三、研究假设

股权分置改革使得上市公司大股东的效用函数发生变化,其最大化自身利益的行为模式也随之改变,从股改前的单一从公司内部转移收益,发展为在外部市场获取资本利得和从内部转移收益这两种方式间的权衡。上市公司的大股东可能会以持有股票可流通为契机,通过股价操纵、减持流通股等系列行为谋求自身利益最大化,侵蚀中小股东权益。(刘铁军、何旭强,2006)因此,在后股权分置时代,存在着大股东由原来对上市公司控制变成对公司和二级市场双重控制的可能。为了从二级市场获取资本利得,大股东也必须与普通投资者一样通过低价买入、高价卖出的机制来获利。而由于我国上市公司的股权集中度高,其他股东难以有效制约大股东的行为,兼之政府监管部门对定向增发的上市公司要求较低,仅实行简易审核程序,这就使大股东可以有意图地控制定向增发的价格制定,利用低价来买入公司的流通股。另外,有研究认为控股股东及关联股东认购的定向增发新股的数量越多,向市场传递了控股股东及关联股东越看好上市公司未来前景的信号,因此上市公司宣告定向增发新股有正的财富效应(章卫东,2007),会提升公司股票在二级市场上的价格。这种现象也为大股东高价卖出流通股创造了良好的条件。综上所述,通过定向增发,大股东可以非常有效地在二级市场上低价买入、高价卖出流通股获取资本利得,而定向增发的折价越大,大股东通过之后的减持获取价差的可能性越大,减持的规模也会越大。根据上面的分析,本文提出如下理论假设:

假设1:定向增发的折价与大股东减持的可能性正相关。

假设2:定向增发的折价与大股东减持的程度正相关。

四、研究设计与结果分析

1.样本的选取及数据来源

本文以2007年1月1日至2009年12月31日期间实现了定向增发的所有国内上市公司为研究样本,这些数据均来自于国泰安数据服务中心。为了研究的需要,本文对研究的样本公司进行了筛选:(1)剔除金融类上市公司的样本;(2)剔除当年同时进行过配股、发行可转换债券和公开增发新股的样本;(3)剔除以资抵债公司的样本;(4)剔除财务数据和金融交易数据缺失或异常的样本;(5)剔除被ST的样本。筛选后共有243家样本公司在此三年中实现了定向增发,其中有120家样本公司在定向增发之后出现了大股东在二级市场减持股份的现象,占样本比例近50%。

2.方程设计和变量定义

本文使用的回归模型如下:

模型1:Discount=β0+β1Reduction+β2Lev+β3P/B+β4Size+□

模型2:Discount=β0+β1Transaction+β2Lev+β3P/B+β4Size+□

各个变量的含义如下:

Discount:定向增发发行折价,即定向增发议案公告日当天的收盘价与定向增发价格之差,再除以公告日当天的收盘价。

Reduction:表示大股东减持的可能性,即定向增发议案公告日后至定向增发完成后是否出现大股东减持股份的虚拟变量,是则取1,否则为0。

Transaction:表示减持规模,这里指的是120家在定向增发之后出现了大股东减持现象的样本公司,在定向增发议案公告日后至定向增发完成后的总减持规模。如果这一期间内公司发生了多次减持事件,那么各次事件的减持规模之和为Transaction。Transaction=(减持量×减持价格)/期初资产总额。减持量为期间内实际减持的股份总数,减持价格在上市公司年报中获得(没有披露减持价格的,采用减持期间公司股票的交易均价)。

Lev:表示财务杠杆,即增发当年期初总负债除以期初总资产。

P/B:表示市净率,即增发前一年的平均市净率。

Size:表示公司规模,即增发当年期初总资产的自然对数。

其中,Reduction和Transaction分别作为模型1和模型2的解释变量,是主要的研究对象,Lev、P/B和Size作为两个模型的控制变量。模型1的样本是在2006年1月1日至2009年12月31日期间完成了定向增发的243家上市公司;模型2的样本是在定向增发之后出现了大股东减持现象的120家样本公司。模型1和模型2分别对假设1和假设2进行验证。

3.实证检验结果与分析

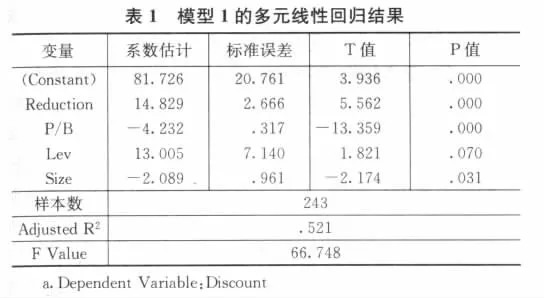

模型1的多元线性回归结果显示(见表1)Reduction的系数在5%的显著性水平上为正,表明在2007年至2009年之间完成定向增发的公司,其定向增发折价越高,即大股东获得增发新股份的价格越低,之后出现大股东减持现象的概率越高。假设1得到支持。Lev的系数在5%的显著性水平上为正,这可能是由于企业的偿债压力越大,陷入财务困境的可能性也越大,定向增发对象出于自身利益的保护,可能据此要求更高的折价。P/B系数在5%的显著性水平上为负,这表明市净率越高,公司成长性越高,信息不对称程度也越高,投资者要求的折价也就越高。Size系数在5%的显著性水平上为负,这是由于规模越大,市场上关于该公司的信息越多,信息不对称的程度也就越低,定向增发对象在确定定向增发价格时所付出的信息成本就会较少,增发后所需要的监督成本也会较低,因此,所要求的折价水平可能较低。

模型2的多元线性回归结果显示(见表2)Transaction的系数在5%的显著性水平上为正,表明定向增发完成之后出现大股东减持现象的公司,其定向增发折价越高,大股东减持的规模越大。假设2得到支持。Lev、P/B和Size的系数符号与模型1的情况一致。

五、研究结论

通过对2007年至2009年实现定向增发的上市公司样本进行实证研究,我们发现由大股东制定的定向增发新股价格,与其之后在二级市场上进行减持的可能性和规模有紧密关系。增发的折价越高,大股东减持的可能性和规模越大。这说明大股东策划的上市公司定向增发行为存在其利用二级市场套现获利的动机,大股东的机会主义行为是影响上市公司进行定向增发的重要因素。股权分置改革和宽松的定向增发监管政策为上市公司大股东提供了在二级市场上低价买入、高价卖出流通股获取价差的制度机会,而通过对定向增发公司的折价和减持规模等数据进行的实证模型表明大股东的确存在利用控制权操纵定向增发价格获取私利的行为。

从本文的研究结果我们可得到如下启示:在股权分置改革之前,许多研究已经发现大股东会利用关联交易、并购、资产剥离等手段获取控制权私利;而在股权分置改革之后,本文发现大股东会利用其控制权借助于融资手段——定向增发在外部市场上寻获资本利得,侵占中小股东利益;对于政策制定者而言,如何有效地制定政策确定定向增发价格,如何规范大股东在二级市场上的行为,应该成为政府部门继续完善监管政策中重点考虑的问题。

另一方面,本文的研究结论并非表明定向增发的折价不存在其他因素的影响,定向增发行为并不一定源于大股东获利动机。而是说明大股东在上市公司的控制权地位很大程度上左右了我国上市公司定向增发活动的性质,大股东的机会主义行为动机影响到了定向增发价格的确定。另外,定向增发之后大股东为了进一步保证其获取更大的价差,可能会结合盈余管理在减持之前拉升公司股价,这一点作为后续研究的方向,值得我们进一步深入探讨。

(作者单位:暨南大学管理学院会计学系)