基于BSC的农业企业社会责任绩效评价研究

2011-10-23孙承飞

孙承飞

基于BSC的农业企业社会责任绩效评价研究

孙承飞

针对目前农业企业社会责任绩效评价忽视定量评价的问题,为全面科学地评价农业企业的社会责任绩效,借鉴国内外企业社会责任绩效评价相关文献,针对农业企业的特点,以平衡记分卡原理为基础,结合利益相关者理论构建了农业企业社会责任绩效评价指标体系,运用模糊综合评价法评价了农业企业的社会责任,并采用实例进行了验证。

农业企业;社会责任;平衡记分卡;模糊综合评价;利益相关者

随着我国经济的高速发展,物质财富得到了极大丰富,但同时也带来了许多突出的社会问题,如环境污染、劣质食品、职业病等等,严重阻碍了经济社会的可持续发展,与我国所提出的科学发展观格格不入。因此,加强企业社会责任研究,对于提升企业竞争力,解决当前存在的各种社会问题,构建社会主义和谐社会具有重要的现实意义。

由于农业企业具有本行业的自身特点,所以,农业企业社会责任的评价问题理应受到普遍关注。本文在借鉴国内外企业社会责任绩效评价相关文献的基础上,结合农业企业的特点,运用平衡记分卡原理,构建农业企业社会责任绩效评价指标体系,并运用层次分析法和模糊综合评价法对农业企业社会责任绩效进行案例评价,为全面、客观地评价农业企业的社会责任提供借鉴方法。

一、企业社会责任评价指标体系及评价方法相关文献回顾

国内外相关学者从不同角度对企业社会责任评价指标体系进行了一些研究。Jouni Korhonen首先提出了从经济、社会和环境三个方面去评价和测量企业社会责任;Michael Hopkins构建了企业社会责任层次结构,并对其进行了测评研究。近年来,我国学者对企业社会责任评价也进行了部分研究。颜剩勇和刘庆华通过界定企业社会责任的内涵,建立了企业社会责任财务评价指标[1];阳秋林在分析国外社会责任会计信息披露的研究成果的基础上,探讨了我国建立社会责任会计信息披露指标分析体系的意义、内容和具体设想[2];陈玉清、马丽丽提出构建社会责任指标体系包括企业4个方面的贡献率:政府所得贡献率、职工所得贡献率、投资者所得贡献率、社会所得贡献率[3];金立印通过实证检验对企业社会责任测评指标体系进行了研究[4];姜万军、杨东宁、周长辉则从企业应当保护3个层面的关系:经济关系、社会关系和环境关系入手,建立了三大类指标,构建了比较全面的民营企业社会责任评价体系[5];辛杰基于利益相关者理论建构了企业社会责任标准体系,通过定性研究建立了基于企业利益相关者的企业社会责任指标体系[6]。

从测量方法文献上看,对企业社会责任的评价主要有声誉指数法、内容分析法、KLD指数法等。

综上所述,从利益相关者视角衡量企业社会责任已经成为主流方法,企业社会责任朝着量化指标评价方向发展。但对于企业社会责任的评价研究定量研究相对比较少,针对特定行业差别设计企业社会责任评价体系就更少。

二、基于BSC的农业企业社会责任评价指标体系构建

(一)平衡记分卡原理概述

20世纪90年代初,美国复兴方案公司总裁大卫·诺顿和哈佛商学教授罗伯特·卡普兰首次提出了平衡记分卡方法。该方法以实现企业战略目标为核心,从财务、顾客、企业内部流程、学习及成长等4个层面逐层分解转化为各种具体的相互平衡的绩效考核指标体系,并对这些指标的实现状况进行考核。BSC评价方法追求各利益相关者多元目标的平衡,突破了传统单一财务指标评价绩效的方法,实现了对企业经营业绩进行综合、全面的评价。

(二)农业企业社会责任评价指标体系的构建

利益相关者理论认为,在现代企业中,企业不仅需要对企业投资者承担责任,而且也要对其他利益相关者如债权人、供应商、顾客、员工、社会和政府承担相应的责任。本研究结合利益相关者理论,在借鉴传统平衡记分卡原理的基础上对传统平衡记分卡4个维度的内容进行了修正:财务层面仍然为评价核心,主要原因在于企业对股东、债权人以及供应商的社会责任都可以通过财务层面的各项指标来体现。企业内部流程、学习与创新层面从某种意义上来说,都与企业员工紧密联系的。通过改善员工的工作条件,提供合理的工资福利待遇,让员工参与培训学习,可以提高员工工作的积极性,对企业内部流程的反应速度、运作质量和运作成本产生影响。所以,综合应用雇员层面的各指标体现企业内部流程和学习与创新层面。市场客户是企业生存和发展的源泉与保证,对客户社会责任的评价维度保持不变。对于其他的利益相关者,如农民、社区和政府,社会责任的绩效评价指标都归结为社会政府层面。

修正的平衡记分卡从财务、客户、员工、社会政府4个层面逐层分解出多个指标。将企业对股东、债权人、客户、员工、政府及社区的社会责任糅合在4个维度的评价指标中。在综合考虑国内外相关文献资料和农业企业现阶段生产特点的基础上,运用专家意见法和问卷调查法对所有指标进行筛选,最后,遵循SMART原则,即农业企业社会责任评估指标必须满足具体的、可度量的、可实现的、相关的和有时限性的这5个方面的原则,选取了以下指标(如表1所示)。

三、农业企业社会责任综合评价模型

由于农业企业社会责任评价是一项复杂的工作,涉及多指标的综合评价问题,且大部分评价指标边界比较模糊。因此,本研究选择模糊综合评价法评估农业企业社会责任。

(一)建立评价指标集合

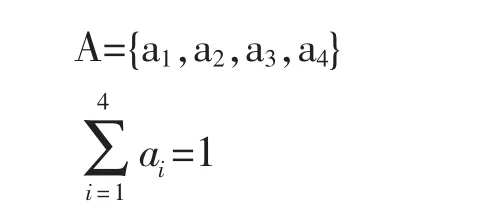

从以上的农业企业社会责任评价指标体系可以看出,农业企业社会责任综合评价包括4个维度:

主因素层指标集 u={u1,u2,u3,u4}

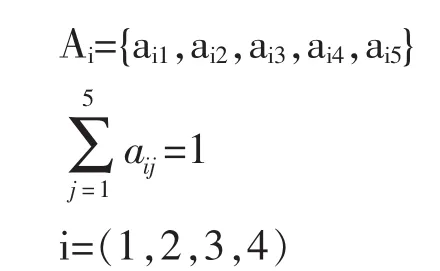

子因素层指标集 ui={ui1,ui2,ui3,ui4,ui5}

i=(1,2,3,4),为评价指标体系中主因素层中第 i个评价指标。

(二)确定评价评语集

设定各因素所能选取的评价等级,组成评语的评判集V。根据大多数的文献资料,通常的因素评价评语等级为5级:优秀、良好、一般、较差、很差。

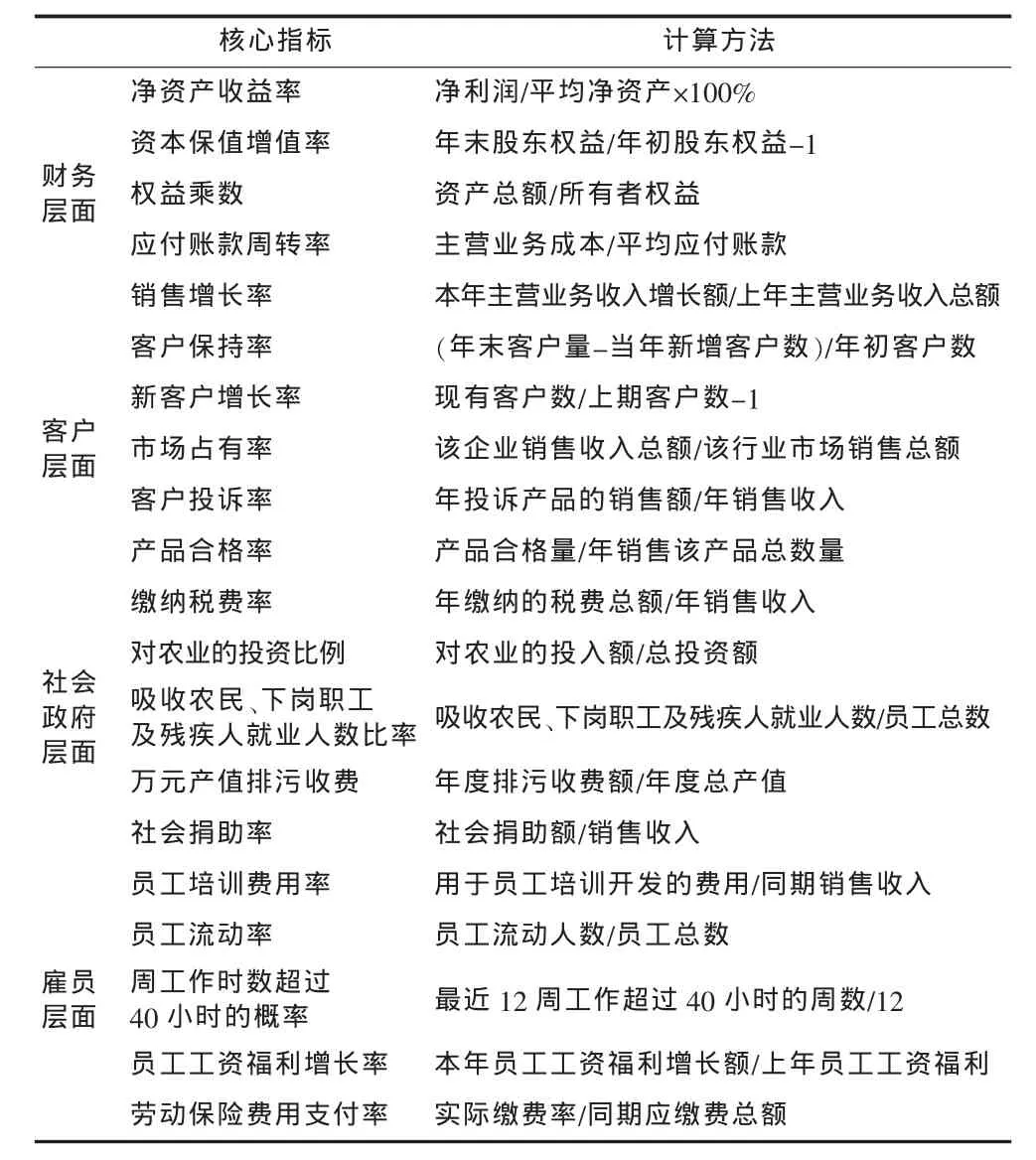

表1 基于平衡记分卡的农业企业社会责任绩效评价指标

(三)确定权重分配集

农业企业社会责任各评价指标的权重是评价因素重要程度的定量表示,可采用层次分析法,因为它客观性较强,是确定各指标权重的常用方法。主因素层评价指标的权重分配集为:

子因素层评价指标的权重分配集为:

(四)建立模糊评价模型,进行多级综合模糊评判

先对子因素指标层指标的评价矩阵Ri作模糊矩阵运算,得到指标ui对于评价集V的隶属向量:

然后,再对主因素R作模糊矩阵运算,得到指标u对于评价集V的隶属向量:

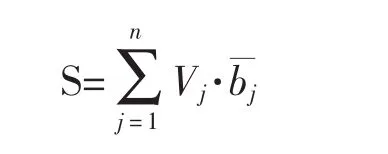

(五)求出模糊综合评价值

最后,对评语集 Vj(j=1,2,…,5)中各因素赋予具体数值。据此求出B中各分量的加权平均值记为S,即为模糊综合评价值。

四、实证分析

本研究以合肥丰乐种业股份有限公司为例进行实证研究。

(一)指标值的确定

本研究部分资料通过财务报表数据以及课题小组成员信函和实地调查等途径咨询这82位来自不同领域的农业企业社会责任研究者、政府官员、企业管理专家综合整理获得。

(二)权重分配集的确定

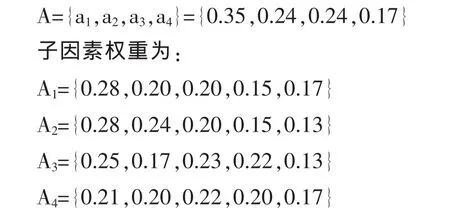

本文采用层次分析法确定各因素的权重。根据以上82位来自不同领域的企业社会责任研究者、政府官员、企业管理专家针对每一层次中各指标相对于上一层的重要性进行两两比较,构造出比较判断矩阵,然后计算判断矩阵的最大特征根所对应的特征向量,该向量的各个分量即代表了该层各方案相对于上一层特定方案的权重。经整理得出:

主因素权重为:

(四)多级综合模糊评判

先对子因素指标层指标的评价矩阵作模糊矩阵运算,然后对主因素集进行模糊矩阵运算,得到指标u对于评价集V的隶属向量,将其归一化得:

B=[0.15 0.31 0.3 0.15 0.09]

(五)进行评价结果的单值化处理

对评语集V中各因素赋予具体数值,采用百分制,取 V1=100,V2=80,V3=60,V4=50,V5=30,计算可得

S=B·VT=[0.15 0.31 0.3 0.15 0.09]·[100 80 60 50 30]T=68

通过以上的计算分析可以看出:丰乐种业公司2008年度社会责任绩效状况处于一般状态。

五、结论

通过实例进行验证说明,结果基本符合农业企业的实际状况,论证了基于BSC的模糊综合评价模式的科学性、实用性和可操作性,从而能够对农业企业社会责任绩效评价提供更为有效的决策参考。

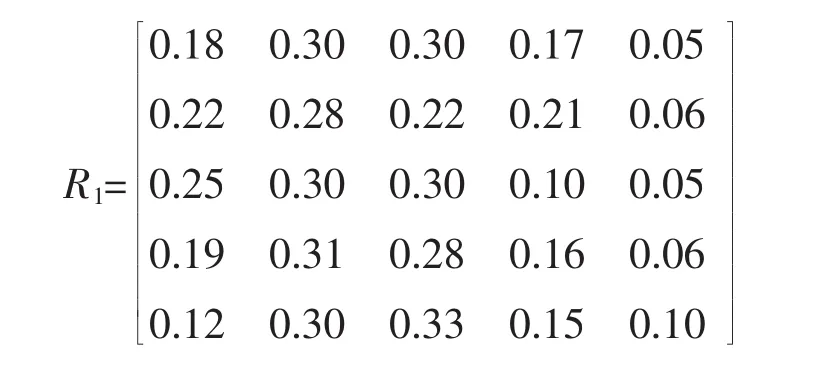

(三)确立模糊评价矩阵

请以上20位来自不同领域的企业社会责任专家对丰乐种业上市公司的社会责任评价组成评判组,向他们发放了判断矩阵调查表,最终确定了以下的单因素模糊评价矩阵。

[1]颜剩勇,刘庆华.企业社会责任财务分析指标研究[J].财会通讯:学术版,2005(5).

[2]阳秋林.架构我国社会责任会计信息披露的指标分析体系[J].审计与经济研究,2005(2).

[3]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11).

[4]金立印.企业社会责任运动测评指标体系实证研究:消费者视角[J].中国工业经济,2006(6).

[5]姜万军,杨东宁,周长辉.中国民营企业社会责任评价体系初探[J].统计研究,2006(1).

[6]辛杰.基于利益相关者的企业社会责任指标与表现评价[J].山东社会科学,2008(11).

[7]温素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008(10).

F425

A

1673-1999(2011)13-0084-03

孙承飞(1976-),男,安徽当涂人,硕士,安徽科技学院(安徽凤阳 233100)讲师,研究方向为会计与财务管理。

2011-04-19

安徽省教育厅人文社科项目(2009SK433)。