我国企业海外并购的风险及其控制研究

2011-10-20蒋雪冰杨行翀

蒋雪冰,杨行翀

我国企业海外并购的风险及其控制研究

蒋雪冰,杨行翀

分析了我国企业进行海外并购的动机,阐述了企业海外并购过程中,在目标公司价值评估、支付方式选择、未来收益判断等方面存在的财务风险,提出了相应的风险控制措施。

企业;海外并购;财务风险;目标公司;企业价值评估;支付方式

随着我国经济实力的增强,尤其是人民币的持续升值,越来越多的企业开始走出国门,并通过并购外国企业开拓海外市场。海外并购存在高风险,稍有不慎,就会损失惨重。近年来,我国很多企业(其中包括民营企业)在海外并购中上演了“蛇吞象”的“壮举”,有成功的,也有失败的,其经验和教训都值得深入探讨。

一、海外并购的主要动机

企业并购的动机多种多样。我国企业的海外并购除了一般性的获得协同效应之外,更主要动机的集中在以下几个方面:

(一)规避贸易壁垒

在国际贸易中,各国为了保护本国工商业和经济,往往会设置很多壁垒。这些贸易壁垒有些直接限制了我国产品的出口。很多企业为了规避这些贸易壁垒,纷纷选择在海外设厂或跨国并购。中国的彩电行业曾经备受贸易壁垒的困扰,对外贸易深受影响,因此很多企业选择海外并购,以在海外生产的方式来绕过贸易壁垒。比如TCL并购法国汤姆逊彩电业务就是典型的一例。

(二)获取海外资源

企业进行海外并购最主要的原因还是获取海外资源,这些资源很多是国内并购所无法获得的。其中包括:

(1)丰富的自然资源。海外并购可以尽可能获得海外丰富的自然资源。我国是一个资源相对匮乏的国家,加上经济的快速发展,对各种资源的需求量旺盛。2009年我国企业的并购主要集中在能源领域,比如中石化收购Addax石油公司、吉恩镍业收购皇家矿业、五矿有色收购OZ矿业、中金岭南收购Perilya Limited,其目的主要都是为了获得海外的矿产、石油等资源。这是我国大型国有企业对外并购的最主要动机。

(2)先进的技术资源。对于我国企业而言,进行海外并购获取先进技术是一个迫切而现实的动机,很多企业在海外并购中都将能获得对方的先进技术作为并购的先决条件。2003年京东方成功并购韩国HYDIS的LCD业务,获得液晶显示器核心技术,使得京东方在液晶显示器技术上获得突破。但是,很多企业在完成海外并购后却不能顺利达到这一目的,比如上汽收购韩国双龙,就被媒体戏称为“40亿元买个跨国并购教训”。

(3)海外的资本市场。部分企业由于海外上市地政策法规的限制或自身规模、盈利能力不能达到海外上市的标准,往往要借助海外市场的“壳资源”实现间接上市,在国际资本市场筹集资金。比如海尔公司并购美泰克,一个重要原因就是该公司是纽交所的老牌上市公司。纽交所是美国第一大证券交易所,也是美国上市标准最高的证券交易所,因此并购上市后海尔公司的国际影响力增大,这比起直接在美国发行ADR,操作更加方便快捷,成功概率更高。

(4)品牌优势和渠道资源。虽然我国也有很多知名的品牌,但在国际上有影响力的品牌少之又少。直接使用自身品牌进行产品出口或直接设厂进行销售,往往很难在较短时间内得到认同。通过海外并购,借助国际知名品牌的影响力和销售渠道,则可以起到事半功倍的效果。比如联想集团并购IBM集团的PC业务,虽然从并购成本上说付出了重大的代价,但是其在国际上得到广泛认可和接受,毕竟离不开IBM的重要影响。

二、海外并购的主要风险

海外并购可以取得很多国内并购没有的效果,但是并购的风险也会大大增加。海外并购过程中的风险可以分为财务风险和非财务风险,这里主要针对财务风险做重点分析。

(一)目标公司定价中的风险

在海外并购过程中,对目标公司进行价值评估,进行精确的定价,是并购企业面临的第一大难题。目标公司的价值的大小决定了并购目标公司付出代价的大小。如果高估了目标公司的价值,就会导致并购企业付出过高的代价,收购成本增加,收购效益减小,风险增大。如果低估了目标公司的价值,则很可能使公司失去一个良好的机会。在海外并购,由于并购环境更加复杂,往往更难以进行科学定价。

首先,语言是第一大障碍。不管使用成本法还是折现现金流量法,都需要借助目标公司提供的相关资料和信息,尤其是其财务会计报表及附注等资料。这些资料一般都不会是使用中文,这给国内并购企业财务人员和高管造成了一定的障碍。尤其是很多民营企业缺乏高素质的财务管理人才,就显得更为困难。很多企业不得不借助一些专门从事海外并购的中介机构来进行并购,但这一方面增加了并购的成本,另一方选择中介机构本身也存在风险。

其次,选择对目标公司价值的评估方法较难。目标公司价值评估方法的选择和并购的定价关系最为直接,而并购方法的选择又和目标公司的实际情况紧密联系在一起。如果财务人员水平不高,或者对目标公司没有做出深入的分析,或者在评估过程中对某些参数的选择不当,就会造成评估结果和实际相差较大。比如使用成本法中的市盈率法,而选择参照的上市公司和目标公司经营业绩、风险水平相差较大,就会使评估的误差会较大。在现金流量折现法中,对于资本成本、自由现金的确定,本身也含有很多预测和假设成分,也需要具体分析。

再次,并购信息不对称。并购信息不对称有各种原因。目标公司主观方面的原因,比如对财务会计报表进行粉饰,或者目标公司高管采取不配合甚至欺骗、隐瞒等手段。客观方面的原因,除了前文所提的语言障碍外,目标公司地处国外而形成的各种差异和不便利性也是重要的原因。信息不对称往往会造成对目标公司价值评估的不准确。

(二)支付方式蕴藏的财务风险

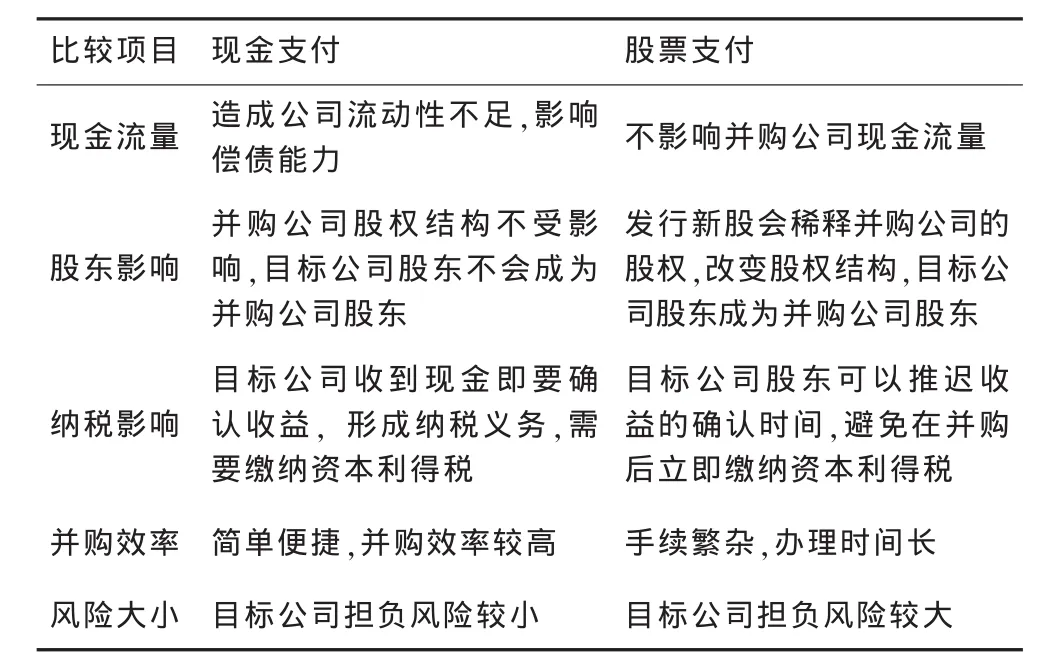

在并购过程中,可以选择不同的并购支付方式,包括现金支付、股票支付、混合支付。股票支付可以采取股票购买资产和股票交换股票的方式。现金支付和股票支付各有所长,也同时存在一定的缺陷(见表 1)。

表1 公司并购支付方式比较

如果并购公司采用现金支付方式或者混合支付方式,那就会在短时间内支付大量现金,对并购企业的流动性产生重要影响。我国企业在海外并购中较多使用现金支付,股票支付方式使用比例较低,这对我国并购企业的流动性产生了重要影响。如果不能及时筹集资金或目标公司在并购后表现不佳,现金流入量较少,就会对整个企业的现金流量产生不利影响。

(三)收益不确定产生的融资风险

融资风险是指在企业并购过程中,融资方式、数量、结构的选择造成企业日后资金流财务状况的不确定性。如果采用现金支付方式,并购企业可能会选择一些利息相对较高的负债筹资方式,资本成本会有所提高。大量采用负债筹资,到期还本付息的财务压力较大,而收购目标公司后的未来收益具有很大的不确定性。与国内并购相比,海外并购这种不确定性更大,风险也就更大。

三、海外并购风险的控制

(一)培养高素质的国际财务管理人才

对于各种财务风险的控制,需要企业不断积累海外兼并的经验,更需要培养国际化的财务管理人才。国际化的财务管理人才应该是具备专业并购知识、具有丰富并购经验、熟悉和通晓国际并购的规则和语言的高级人才。只有培养自己的国际财务管理人才,才能真正克服信息不对称所产生的各种财务风险。

(二)选择合理的目标公司定价方式

对目标公司的定价涉及对目标公司价值的评估,需要采用科学的方法进行计算和评估。在价值评估过程中,既要考虑各种财务因素,也要尽可能考虑非财务因素,同时要关注汇率的变动情况。在国际并购中,可以采用Rappaport模型进行价值的计算。Rappaport教授将公司的价值分成三个部分:预测期内现金流量的现值、残值收入(Residual Value)、有价证券的价值。

Rappaport模型下的现金流量是自由现金流量:

CFt=St-1(1+g1)Pt(1-Tt)-(St-St-1)(ft+Wt)

=EBIT(1-T)-[CapExp-Depr+△WorkingCap]

其中,CF表示现金流量;S表示销售收入;g表示销售增长率;P表示营业利润率,T表示所得税税率,f表示边际固定资本投资率,W表示边际营运资金投资率,t表示预测期,EBIT表示息税前利润,Cap.Exp.表示资本性支出,Depr表示折旧,△Working Cap表示营业资金变化。

Rappaport模型下的资本成本是指加权平均资本成本,但是必须注意的是资本结构指的是目标公司在未来一定时期内以市场价值为基础的目标资本结构,而不是账面价值计算的资本结构。由于海外并购的风险明显大于国内并购,在确定综合资本成本后,可以适当作出调整,调高综合资本成本,或者采用不同的综合资本成本进行敏感性分析。

残值的价值取决于预测期的长短和并购公司在预测期末对其竞争地位的合理估计。我国企业并购海外企业是以投资为主要目的,应该以持续经营的观点来衡量目标公司的残值价值。可以根据永续年金的基本思想来计算:

残值=[EBIT(1-T)]/[Kw(1+Kw)t]

其中,Kw表示综合资本成本率,t表示预测期,EBIT表示息税前利润,T表示所得税税率。

(三)选择合理的支付方式和融资方式

企业在海外并购过程中,应该少用现金支付方式,增加以股票支付为主要方式的混合支付方式。在使用现金支付方式时,应该充分考虑企业自身的现金流量特点,对企业财务管理活动作出整体安排。比如选择在现金流量充裕的时期支付,并尽量减少其他现金流量支出。必要时,可以通过协商延缓大额应付账款的支付等。融资方式的选择必须注意财务风险和融资的综合资本成本,如果预计未来现金流量不充裕,应该尽量选择股权融资方式,以减小到期支付本息的财务压力。国有企业的海外并购,可以充分利用当地政府的政策支持和相应的优惠措施获取资金。

[1]Ross S A,Westerfield R W,Jaffe J F.Corporate Finance[M].China Machine Press,2002.

[2]王建英,支晓强,袁淳.国际财务管理学[M].北京:中国人民大学出版社,2007:188-229.

[3]杨行翀.后金融危机时代民营企业海外并购的风险与对策研究[J].商业会计,2011(1).

[4]张邦雄.企业海外并购现状及财务风险分析[J].财会通讯,2009(3).

[5]荆新,王化成.财务管理学[M].北京:中国人民大学出版社,2009:391-403.

[6]王化成.国际财务管理[M].北京:中国财政出版社,2006:464-468.

F275

A

1673-1999(2011)23-0071-03

蒋雪冰,女,江西铜业股份有限公司(江西贵溪335424)会计师;杨行翀,男,嘉兴学院(浙江嘉兴314001)讲师。

2011-09-28