交易性金融资产与可供出售金融资产在核算中的差异分析

2011-08-09何邓娇

何邓娇

(广东白云学院,广东广州510450)

一、交易性金融资产和可供出售金融资产的比较分析

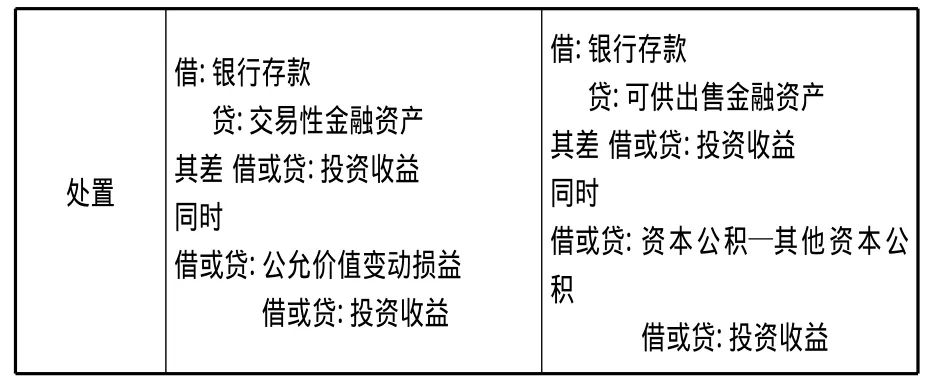

交易性金融资产和可供出售金融资产在定义、会计核算等方面存在的差异见表1:

表1 交易性金融资产和可供出售金融资产的比较分析

处置借:银行存款贷:交易性金融资产其差借或贷:投资收益同时借或贷:公允价值变动损益借或贷:投资收益借:银行存款贷:可供出售金融资产其差借或贷:投资收益同时借或贷:资本公积—其他资本公积借或贷:投资收益

二、交易性金融资产和可供出售金融资产核算案例

例:2009年5月8日,甲公司支付价款10160000元(含交易费用10000元和已宣告发放现金股利150000元),购入乙公司发行的股票2000000股。2009年5月10日收取现金股利150000元。2009年12月31日,该股票市价为每股4.9元。2010年11月20日,甲公司以每股4.5元的价格将股票全部转让。

1.初始计量时的差异分析

(1)假如甲公司购入这只股票的目的是为了短期交易,应作为交易性金融资产处理,初始确认时按公允价值计量,交易费用计入投资收益。2009年5月8日甲公司会计处理如下:

借:交易性金融资产——乙公司股票——成本10000000

投资收益 10000

应收股利 150000

贷:银行存款 10160000

(2)假如企业购入金融资产的目的不是很明确,应作为可供出售金融资产处理。取得时按金融资产的公允价值与交易费用之和,确认初始投资价值。2009年5月8日甲公司会计处理如下:

借:可供出售金融资产——乙公司股票——成本10010000

应收股利——乙公司 150000

贷:银行存款 10160000

2.持有期间对于收到现金股利的差异分析

无论是交易性金融资产还是持有至到期投资都一样,2009年5月10日甲公司会计处理如下:

借:银行存款 150000

贷:应收股利 150000

3.期末计量的差异分析

(1)交易性金融资产的期末计量。资产负债表日,交易性金融资产账面价值应按公允价值进行调整,且公允价值的变动计入“公允价值变动损益”科目,直接影响当期损益。2009年12月31日甲公司会计处理如下:

借:公允价值变动损益——乙公司股票 200000

贷:交易性金融资产——乙公司股票——公允价值变动 200000

(2)可供出售金融资产的期末计量。资产负债表日,可供出售金融资产账面价值应按公允价值进行调整,且公允价值的变动计入“资本公积”科目,不影响当期损益。2009年12月31日甲公司会计处理如下:

借:资本公积——其他资本公积——乙公司股票——公允价值变动 210000

贷:可供出售金融资产——乙公司股票——公允价值变动 210000

4.处置时的差异

(1)处置交易性金融资产时,应将取得的处置价款与该金融资产账面余额之间的差额,计入投资收益,该金融资产在持有期间已确认的累计公允价值变动损益应确认为当期投资收益,同时调整公允价值变动损益。2010年11月20日甲公司会计处理如下:

借:银行存款 90000000

交易性金融资产——乙公司股票——公允价值变动 200000

投资收益 800000

贷:交易性金融资产——乙公司股票——成本10000000

同时:

借:投资收益——乙公司股票 200000

贷:公允价值变动损益——乙公司股票 200000(2)处置可供出售金融资产时,应将取得的处置价款与该金融资产账面余额之间的差额,计入投资收益,同时将原计入所有者权益的公允价值累计变动转出,计入投资收益。2010年11月20日甲公司会计处理如下:

借:银行存款 9000000

可供出售金融资产——乙公司股票——公允价值变动 210000

投资收益 800000

贷:可供出售金融资产——乙公司股票——成本10010000

同时:

借:投资收益——乙公司股票 210000

贷:资本公积——其他资本公积——公允价值变动——乙公司股票 210000

[1]财政部.企业会计准则 2006[M].北京:经济科学出版社,2006.

[2]财政部.企业会计准则——应用指南2006[M].北京:中国财政经济出版社,2006.

[3]周晋兰.试析交易性金融资产与可供出售金融资产核算差异[J].财会月刊,2010(7):49-50.

[4]曹文芳.交易性金融资产与可供出售金融资产会计处理比较[J].财会通讯,2010(4):67-68.