工程机械行业上市公司应收账款增长的实证研究

2011-07-05赵彬

○赵彬

应收账款对工程机械行业上市公司有两大积极作用:一是有利于促进销售,增加销售收入;二是有利于降低存货。目前工程机械行业竞争激烈,为了增强产品竞争力、扩大市场份额,工程机械行业上市公司普遍采用了赊销方式,其应收账款具有发生额度大、回收周期长、欠款企业地域分布广、坏账风险高等特点,以下将从主营业务收入角度,对工程机械行业上市公司应收账款(即应收账款余额,下同)的增长情况进行分析。

一、应收账款与主营业务收入的回归分析

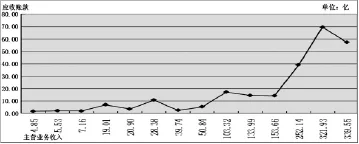

图1 2010年应收账款与主营业务收入折线图

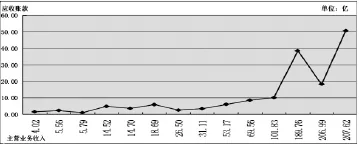

图2 2009年应收账款与主营业务收入折线图

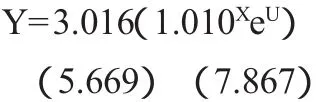

从应收账款与主营业务收入之间的折线图(数据来自2009年和2010年工程机械行业14家上市公司的年报)可以初步得出,两者之间存在非线性相关关系。基于此项判断,拟建立应收账款对主营业务收入的曲线回归方程Y=abXeU,其中,Y代表应收账款,X代表主营业务收入,U代表误差项,为便于估计方程参数,首先,将该曲线回归方程变换为线性回归方程:LnY=Lna+XLnb+U,然后,利用普通最小二乘法(OLS)对2010年的方程参数进行估计,结果如下:

在5%的显著水平上,常数项及自变量的系数均通过了T检验,X与U之间不存在任何相关关系,DW值为1.991,接近于2,表明误差项U之间不存在自相关关系,同时通过了Breusch-Pagan检验,表明回归方程不存在异方差情况,因此,回归方程是可靠的。相关系数R=0.915,表明Y与X之间存在较强的非线性相关关系;判定系数R2=0.838,表明回归方程的拟合优度较好,主营业务收入对应收账款的变化具有较大解释程度。

同理,对2009年的方程参数进行估计,结果如下:

在5%的显著水平上,常数项及自变量的系数均通过了T检验,X与U之间不存在任何相关关系,DW值为2.251,接近于2,表明误差项U之间不存在自相关关系,同时通过了Breusch-Pagan检验,表明回归方程不存在异方差情况,因此,回归方程同样是可靠的。相关系数R=0.914,表明Y与X之间存在较强的非线性相关关系;判定系数R2=0.835,表明回归方程的拟合优度较好,主营业务收入对应收账款的变化同样具有较大解释程度。

二、应收账款与主营业务收入的财务分析

图3 应收账款及主营业务收入增长率

图4 应收账款对主营业务收入的弹性系数

应收账款对主营业务收入的弹性系数=应收账款变动率/销售收入变动率,该系数反映了应收账款对主营业务收入变动的敏感程度,即公司的主营业务收入每增加1%所引起的应收账款变化百分比,弹性系数大于1时,说明公司的主营业务收入每增加1%,应收账款的增加幅度超过1%,公司主营业务收入的增长质量较低。

2010年,14家上市公司的平均主营业务收入增长率为55.93%,平均应收账款增长率为55.48%,平均弹性系数为0.99,说明应收账款与主营业务收入的增长总体上是同步的。

建机、北方股份、徐工机械、河北宣工、厦工股份和山河智能6家公司的应收账款增长过快,主营业务收入的增长质量较低,其中,徐工机械和河北宣工两家公司的主营业务收入增长率,分别比行业平均水平低34.11和32.14个百分点,应收账款增长率反而比行业平均水平高出57.76和22.9个百分点,表现较差。

三一重工、中联重科、山推股份、柳工等8家公司应收账款的增长速度低于主营业务收入的增长速度,主营业务收入的增长质量较高,其中,三一重工和安徽合力两家公司的主营业务收入增长率,分别比行业平均水平高出23.01和7.5个百分点,应收账款增长率反而比行业平均水平低6.76和5.69个百分点,表现较为优秀。

2010年,14家上市公司应收账款占主营业务收入的比重为16.57%,山河智能、北方股份、河北宣工和建机4家公司的应收账款占比分别为37.38%、36.17、25.52%和36.34%,均高于行业平均水平,在这种情况下,4家公司应收账款的过快增长显得更加危险。柳工、山推股份、安徽合力和星马汽车4家公司的应收账款占比分别为9.13%、10.8%、10.33%和6.11%,均低于行业平均水平,4家公司的应收账款慢速增长,表现更为优秀。

三、结论

主营业务收入对工程机械企业应收账款的变动存在较大影响,两者之间存在较强的正相关关系。随着主营业务收入的扩大,每增加1亿元主营业务收入,需要增加更多的应收账款,应收账款的边际效应在递减。总体上,应收账款与主营业务收入的增长是同步的,个别公司表现较为优秀,如安徽合力在控制应收账款占比下,实现了应收账款的低增长和主营业务收入的高增长,个别公司表现较差,如河北宣工不仅应收账款占比过高,应收账款增长过快,而且主营业务收入的增长低于行业平均水平,这充分说明其他因素如应收账款管理等对应收账款的变动也发挥着重要影响。

[1]李丽娟:企业应收账款管理问题探讨[J].商业时代,2007(20).

[2]李成义:2006年上半年工程机械上市公司应收账款分析[J].今日工程机械,2006(10).

[3]林清泉.计量经济学[M].北京:中国人民大学出版社,2006.

[4]陆璐:营业收入与应收账款增长的相关思考[J].国际商务财会,2010(9).