高新技术企业最优内部融资比例的博弈分析

2011-04-08张瑞星

张 虎 张瑞星

(合肥工业大学经济学院,安徽 合肥230009)

一、引言

高新技术产业是以高新技术为基础,从事一种或多种高新技术及其产品的研究、开发、生产和技术服务的企业集合,这种产业所拥有的关键技术往往开发难度很大,但一旦开发成功,却具有高于一般的经济效益和社会效益。从高新技术产业的定义中可以看出它不同于一般产业的几个特点:1.高智力。新能源产业是知识密集型产业,具有创新性和实在性。2.高投入。新能源产业的生产手段是高精密仪器和设备,需要投入大量资金,且参加人员大部分都是高级研究人员。3.高效益。新能源产业中富含的高科技能够产生较高的劳动生产率,提高产品的性能,并且能够带来首创利润,具有比一般常用技术高得多的附加价值。4.高风险。新能源产业不仅因其技术含量高、技术开发的不确定性具有技术和生产风险,而且由于市场接受能力、时间、市场价格和竞争能力等不确定性具有很强的市场风险。

由于高新技术产业资金需求量大、融资风险高的特点,其在发展的种子期内难以得到外部融资的支持,而主要以企业内部融资为主。本文将构建博弈模型具体分析新能源产业内部融资的最佳融资比例问题。

二、模型的求解与分析

1.假设与模型的建立

(1)在新能源产业内部有1、2两个同质企业;它们研制相同的新能源产品,具有相同的技术水平和研发团队,即1、2企业的生产函数相同。

(2)设生产函数的形式为qi=Ai(αKi+βLi)(i=1,2;α>0,β>0);其中Ai为第i个企业的技术进步系数。α是各种资本边际生产效率的平均数,β为各种劳动力边际生产效率的平均数,在此这两个系数被假设为正常数。qi表示第i个企业的产量,Ki表示第i个企业的资本投入量,Li表示第i个企业的劳动力投入量。因为企业是同质的,各企业的生产函数相同,所以,A1=A2=A,K1=K2=K,L1=L2=L。

(3)用Ri表示第i个企业的剩余净利润,产品的逆需求函数为P=d-q1-q2,d为充分大的正数。因为企业是同质的,故它们的单位成本相同,记为c。于是得到第i个企业净利润函数为:Ri=(P-c)qi=(P-c)Ai(αKi+βLi)=(P -c)A(αK+βL),由这个函数可得R1=R2=R。

(4)设第i个企业内部融资的比例(留存收益转新增投资的比例)为τi,则第i个企业内部融资后的净利润R′i=(P - c)Ai[α(Ki+aτiRi)+ β(Li+bτiRi)],其中 a 为留存收益转资本投入量的比例,b为留存收益转劳动力投入量的比例,a+b=1。净利润的增加量ΔRi的函数为:ΔRi=R′i- Ri=(P - c)Ai(αaτiRi+ βbτiRi),净利润的增长率∏的函数是,那么由此可得,除企业建立的初始期外,新能源企业的净利润增长率及企业以后各期的内部融资后净利润都随着内部融资后的比例增加而增加。

2.博弈分析

初始时,企业1、2一起进入新能源产业创立企业生产产品,它们之前没有接触过新产品。由于两企业刚加入到新能源产品的生产行列,还没有产生为追求剩余利润最大化的内部融资。因此这个阶段也就不存在为追求企业剩余利润最大化而进行的最优内部融资比例的博弈。

当企业1、2获取稳定的企业初始利润R1=R2=R从而为企业追求进一步的剩余净利润时,它们之间的博弈才开始。此时双方企业可以选择的行动战略是选择适当的内部融资比例。由于企业双方之间进行的是完全信息的静态博弈,所以企业双方在完全信息的条件下同时选择行动且只选择一次,这时双方企业无法观察到对方的行动,当双方有着共同知识即企业的支付函数的表达式(内部融资后的剩余净利润函数R′i=(P-c)Ai[α(Ki+aτiRi)+ β(Li+bτiRi)],a+b=1)和可选择的行动战略,它们之间博弈的数学推导过程如下:

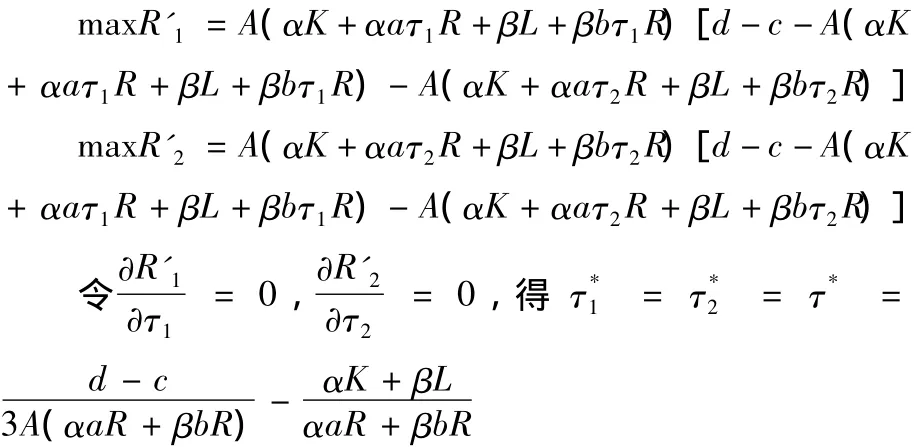

企业1、2的行为目标是选择适当的内部融资比例以使剩余净利润最大化,既有:

推论一:对于初始条件相同的两家企业,同时进行最优内部融资的决策时,只有保持两家企业相同的融资比例才能使企业的剩余净利润最大化,若任何一家企业低于这个融资比例时,那么它将在下一场市场竞争时处于劣势。

推论二:从上述公式中我们可以看出,在完全信息静态博弈的条件下,企业的最优内部融资比例随着技术进步系数A和单位成本c的增大而减小,因此,诸如新能源企业的高科技企业最优内部融资比例要小于传统行业的内部融资比例,从而更需要进行外部融资。此外,对于产品单位成本比较高的企业,最优内部融资比例相对于产品单位成本比较低的企业要小。

每个企业纳什均衡的内部融资后的剩余净利润是

均衡的净利润增长率为

推论三:虽然各企业的净利润增长率是内部融资比例的增函数,但企业在完全信息静态博弈下的最优净利润增长率不一定是内部融资比例的增函数,即企业的最优内部融资比例是有限度的,它要受到生产成本、生产技术、市场因素等各方面因素的制约。

三、结语

本文从静态博弈的角度考察了高新技术企业内部融资的最优融资比例选择。在高新技术企业内部融资的博弈分析中,本文对传统模型进行了改进,加入了技术进步系数这个重要参数,利用完全信息静态博弈方法推导出技术进步对高科技企业最优内部融资比例的影响从而更符合实际内部融资的选择。但为分析方便起见,在企业内部融资比例的分析中,我们假定高新技术产业中只存在两个同质企业并且是在完全信息情况下的博弈,没有考虑更为复杂的现实情况——多个不同质的企业在不完全信息条件下的动态重复博弈的情况,使分析具有一定的局限性。

[1]张维迎.博弈论与信息经济学[M].上海:上海三联出版社,1996.

[2]王关义,陈裕.论风险投资和我国应采取的政策[J].数量经济技术经济研究,2000(10).