金融危机背景下电力市场发电侧挑战与机遇

2011-03-14于婷俐李少华

于婷俐,李少华,徐 芳

(东北电力大学,吉林吉林132012)

0 引言

美国输出的“金融危机”对我国当前稚嫩的电力市场无疑是雪上加霜,对我国电力工业运行产生一定影响。在我国,电力行业属于资金密集型行业,投资大、产业链长。同时,电力产品的无形性,生产、供应和销售的瞬时性,当前电网经营的垄断性,电价的政策性等特点[1],使我国的电力市场建设至今尚未完全形成。本文针对当前的电力体制和经济环境下发电侧所面临的电力需求下降,部分地区产能过剩等问题,通过统计数据和现实生产进行分析,危中寻机,提出见解。

1 我国电力市场现状及特点

我国电力市场现阶段改革的目标是“巩固厂网分开,加快主辅分开,稳步推进输配分开和区域电力市场建设”。就目前来看,“厂网分开”已初步形成。我国的电力市场大体框架为:政府负责对电力市场进行监督管理,市场主体是各独立发电企业和电网经营企业,电网经营企业负责组织各发电公司间的竞争。然而与英国和澳大利亚等国家不同的是,中国电力市场继续保持着输、配一体的管理模式,每个供电营业区只有一个指定的供电机构向终端用户供电,用户无可选择,终端的消费市场没有完全开放。原电网经营企业下的发电厂变为独立的发电实体,这只是一种经营权的转移,并未改变产权关系,电网经营企业仍根据其所占产权的多少享受权益及相应回报[2]。“竞价上网”的框架和模式虽已形成,但在电力市场初期有其形而无其实。

2 我国电力市场的一些成功经验和弊病

我国电力市场虽然起步较晚,但借着英、美、奥等国十几年的成功经验发展很快。成功经验有:

a.市场的基本框架逐渐形成,技术支持系统水平较高,形成了一套适用于我国电力市场运营的规则制度;

b.发电侧市场独立主体逐步形成,独立发电厂可以投标竞价的方式进行竞争;

c.发电商和供电商之间有统一的交易基础;

d.供电质量和供电系统的安全相对保证。

存在的问题有:

a.资源配置效率低,市场机制不健全,市场信号反应迟钝;

b.短期和长期容量需求预测不准确,反应慢;

c.交易不规范、不透明,影响市场秩序。定价缺乏竞争不利于市场形成,投标和竞价程序比较复杂;

d.电力市场化建设缓慢和改革的步伐过于缓慢且管理过于集中,结构不完整,少数发电商可以操纵电价等。

3 当前经济环境下电力生产所面临的挑战

3.1 电力需求问题

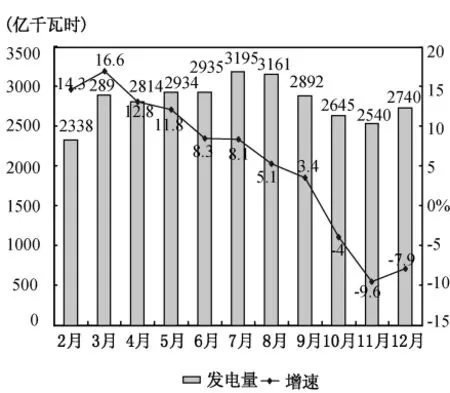

国家对电力需求的调控是用电力弹性系数来衡量的。从2008年10月末国家电力监管委员会公布的数据来看,随着GDP增速下降,电力弹性系数首次降到1以下,标志着电力由需求型正在向过剩型过度。2008年底,全国电力装机容量达到79253万千瓦。全国6 000千瓦及以上电厂累计平均设备利用小时数为4 677小时,同比降低337小时(火电4911小时,降低427小时)。详见图1(数据来源: http://www.serc.gov.cn/国家电力监管委员会)。

大唐国际发电有限公司公布,2009年第一季度,公司及附属公司已累计完成发电量278.175亿千瓦时,比2008年同期降低5.08%,集团累计完成上网电量261.280亿千瓦时,比2008年同期降低5.2%。2009年第一季度发电量较2008年同期有所下降[3],尽管在2009年后两个季度,电力需求有所增大,但同比前几年,增速明显下降了许多。

图1 2008年全国分月发电量及其增长率统计图

国际上通常用电力弹性系数来考察一个国家能源与经济发展的匹配程度,我国也用电力弹性系数来评价电力与经济发展之间的总体关系,从而便于对电力的宏观调控。然而纵观我国各个时期的经济状况和电力供应状况就不难看出,电力弹性系数很难及时且正确的反应电力需求,即使使用电力弹性系数能够估测用电量,也很难利用用电量来估测最高负荷。因此电力弹性系数应只能作为一种参考。

在电力逐步市场化的今天,单以电力消费增速和国民生产总值的比值作为电力能源需求预测的评定,其信号更显得滞后。这是因为我国的经济结构、产业结构、人口基数、科学技术以及电力消费水平、用户消费心里等都不同于发达国家,哪怕是发达国家曾有的发展时期。我国经济的发展是快速的,工业要发展,电力先发展的路子已经走的很熟悉了。我国的GDP的增长大部分是靠钢筋、水泥的消费拉动的,结构很不合理,在这样的国民生产总值面前算出的电力弹性系数难免有偏差。而目前,这些大型工业的生产又都受到金融危机的影响,电力建设和电力生产也必将受到波及。在国内,一些地区部分生产企业受金融危机的影响较大,生产能力下滑,对电力的消费也就随之下降。综合以上内外因素,金融危机给我国的电力市场的初期建设带来困难,对电力市场中电力需求的预警、评价机制提出了挑战。

3.2 部分火力发电企业产能相对过剩

金融危机的影响如同“多米诺骨牌”效应,电力需求增量下降必将引起随后的电能生产过剩。2008年末,火力发电企业的生产在煤价大幅上涨、电价管制和财务成本上升的三重因素冲击下,大部分电力企业出现了亏损。尽管2009年下半年煤价有所回落,但随着金融危机影响的电力需求的下滑,同时考虑到电力生产能力的增强,国内一部分工业企业的生产受金融危机的影响较大,那么该地区平均发电利用小时数的下降,也就不足为其,相对电力需求的下滑势必出现电力过剩。然而,造成电力过剩的根源在那里?为什么会出现过剩?

我国目前电力总装机容量约8亿千瓦,英国、法国、德国、意大利、日本五国加起来才6.8亿千瓦。为了给高速发展的经济提供动力支持,电力建设必须要先前一步,可电力市场建设跟不上,缺乏正确而有计划的市场导向,缺乏电力建设、生产及收益之间的平衡体系,再加上产业结构中,行政垄断与自然垄断结合或其它因素形成的类似楼盘的“暴利效应”使一些电力建设投资增长不断强化,资金过多地流入这些部门,最终导致产能过剩。现在有些地区火电厂的机组不得不减负荷运行,有的甚至是半负荷运行。

4 稳步电力改革机遇大于挑战

电力需求的下降和相对的产能过剩必将使得我国电力在很长一段时间内供大于求。而此时正是调整发电侧结构,鼓励竞争、完善竞价上网机制的最好时机。当前经济环境下发电侧的机遇有:

a.随着煤炭价格的坚持不下,煤电联产、煤电联动可谓是火电企业降低成本的有效策略,既能使火电企业亏损局面得到一些缓解,又促进了煤炭产业的生级,实现了煤炭产业链的延伸并且壮大了火电企业的经济实力,同时消减了煤炭价格对电价的剧烈影响,煤电联产的实行和调整对提升火电竞争能力,和加速竞价上网有十分重要的作用。

b.优化发电侧结构,加强政策干预,加快小火电关闭速度,完善发电市场结构的同时又使得节能降耗的目标得以实现。

c.建立区域电力交易中心的最佳时机。统一交易规则,实现跨网、跨区电力交易,可有效解决个别地区的产能过剩和电力供需平衡问题。由于一些地域能源和电力需求分布很不均衡,区域间负荷特性与电源结构差异很大,而跨区电能交易能提供灵活、便捷、高效的平台,同时可以市场信号引导电力理性投资,优化配置电力资源,改善电力负荷密集地区的环境质量。

d.建立一套符合电力市场规律的产能定性、定量的标准评价体系。目前,我国还没有建立区域电力市场的预测和评价部门对产能过剩作定性、定量的科学评价。欧美等国家一般用产能利用率或设备利用率作为产能是否过剩的评价指标,我国可以把类似的成功经验作为参考。如果设备利用率在79%~83%之间,则为正常值,超过90%则认为产能不够,若设备开工低于79%,则说明可能存在产能过剩现象。

e.调整电价的最好时机。众多的电力需求预测方法都只是对大体趋势的一个估算,与其通过预测分析来对电力进行宏观调控,笔者认为不如把电价适当放开,当然,这需要国家的支持,从而让电价平衡需求,引领市场。电价是电力市场的核心,是发电企业最大的信号系统,要从传统计划经济体制下的国家垄断模式过渡到电力市场,实行公平、公正、公开、有序的竞争,电价更是关键。较快开放用电侧市场,使上网电价、输配电价和销售电价三者联动,电力的产、输和销售的成本费用比较透明、通畅的反映到电力用户,也就等于把电价信号传递给用户,发电企业可及时捕捉信号,及时调整。

5 结束语

在国内外大经济环境下,电力工业改革的走向和应对危机的策略将关系到我国电力工业的健康发展。虽然金融危机放缓了我国的经济发展,但这必将是中国电力工业放慢脚步,分析、规划、调整的一次契机。电力市场化是我国电力工业优化能源、资源配置的必然选择,电力市场的引入和建设经过几年的改革,实现了发电侧的投资主体多元化,竞价上网等机制。但这只是电力市场建设的初级阶段,中国电力工业市场化是一个逐步推进的过程,需要在困难中前进,在借鉴中分析,在发展中摸索,更需要当前经济环境和体制下走出一条具有中国特色的电力工业之路。

[1] 刘秋华.电力市场营销管理:2版[M].北京:中国电力出版社,2007.

[2] 史连军,韩放.中国电力市场的现状与展望[J].电力系统自动化,2000,24(3):1~4.