基于ASP.NET的成本核算系统的设计与实现

2011-03-03张伟丰

张伟丰

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

基于ASP.NET的成本核算系统的设计与实现

张伟丰

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

通过对某汽车零部件制造企业成本核算的具体需求进行分析,以ASP.NET作为开发工具,设计并实现了该企业的成本核算系统,实现了成本核算的信息化和自动化管理。经过一段时间的试运行表明,本系统能较大的减轻公司财会人员的劳动强度,提高工作效率。

ASP.NET;成本核算;ERP系统;BOM

在信息技术不断发展的今天,制造企业越来越意识到企业信息化的重要性,纷纷开始应用ERP系统来提高企业管理的信息化水平,从而减轻劳动强度,提高工作效率,实现信息共享。为了提升企业管理水平,十堰市某汽车零部件制造企业引进了神州数码公司的一套易助ERP系统,通过部署实施,已经在企业的生产经营管理中起到了比较好的作用。但是在成本核算方面满足不了企业的实际需求,存在着操作繁琐,使用不便等情况,需要按照企业的实际情况进行进一步开发来满足其具体的需求。企业的财会部门之前进行成本核算时,一直存在计算量大,劳动强度高,容易出错等问题,急需一套软件进行自动化计算,以使成本核算工作更加规范化和科学化,使成本核算更加及时可靠,减少计算失误,同时也利于企业对成本核算工作进行监管,提高企业管理的整体水平。为此经过前期的调查,按照公司财会部门的实际需求开发了这套成本核算系统。

1 系统总体设计

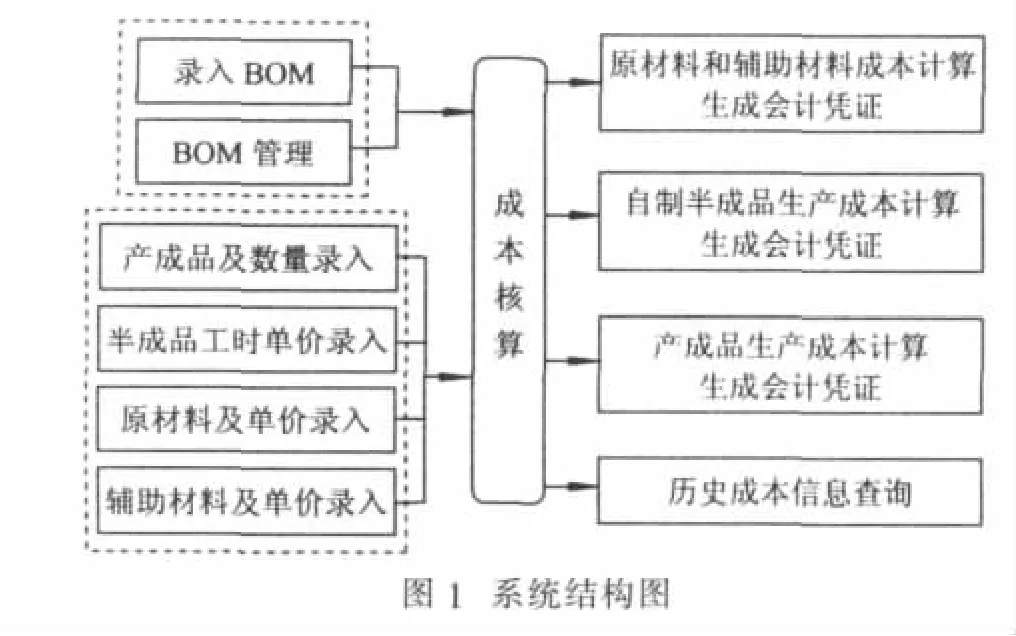

根据企业生产现状和产品特点以及财会部门的实际需要,从系统使用的方便性和实用性出发,设计出合理的系统功能。系统的结构图见图1。

本系统是在现有ERP系统基础上进行功能扩展,为减少开发时间和难度并保证系统可靠性,在系统开发时尽量采用ERP系统里可用的功能,如建立会计科目,生成会计凭证等,由于与现有ERP系统是共用数据库,即可实现数据的共享和链接,这样就可以减轻开发的工作量,以便能专注于关键应用的开发。

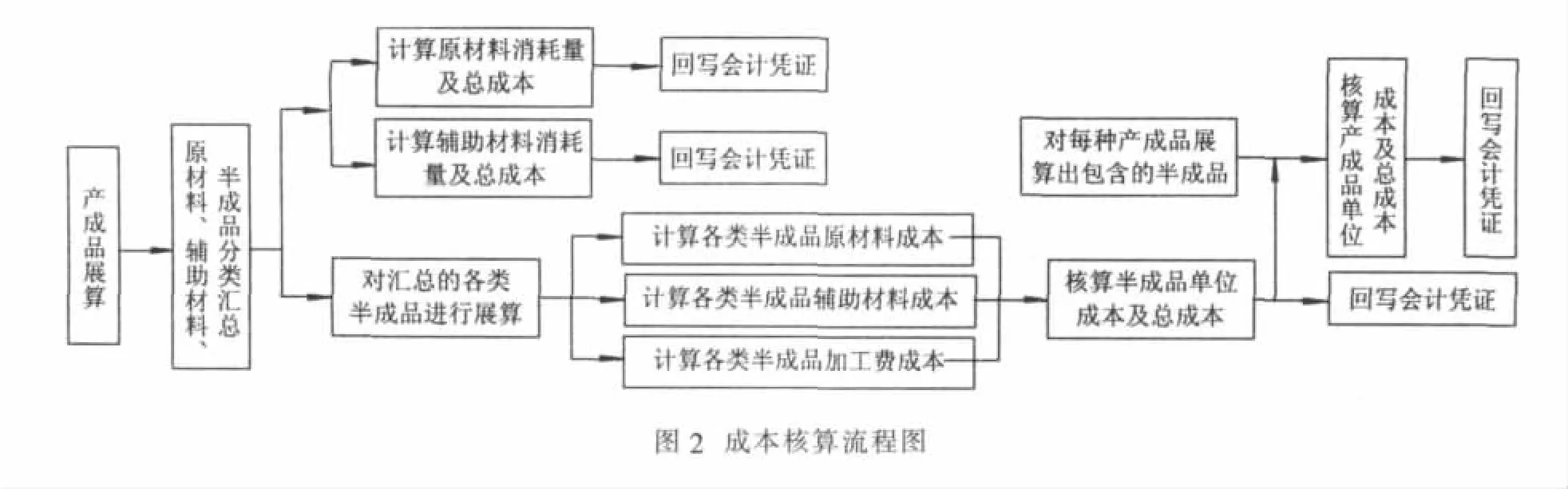

根据企业财会部门需求,成本核算过程如下:

1)对当月所有的产成品按其产品结构组成(BOM)进行展算,将所有展算出的半成品、原材料、辅助材料的信息存储在数据库中。

2)根据半成品、原材料、辅助材料进行分类汇总,计算本月消耗的原材料,辅助材料的总成本,并生成会计凭证。

3)核算半成品的平均生产成本,对上一步汇总的所有半成品,首先根据半成品BOM展算出所包含的原材料、辅助材料,根据其组成的原材料采购价格和工时单价来统计每种半成品的各种成本,主要包括原材料成本、辅助材料成本、工资成本,然后再计算其平均生产成本。

4)计算产成品的平均生产成本,根据产成品BOM展算出所包含的半成品,按半成品的单位成本和其在产成品中的组成量来计算产成品的单位成本,再根据当月各种产成品的生产量和单位成本来计算总的生产成本。

成本核算的过程如图2所示。

2 系统功能实现

本系统的主要功能可以分为基础资料录入、成本核算和历史信息查询三大功能。基础资料的录入主要包括会计科目的建立、半成品和产成品BOM的建立、原材料和辅助材料采购单价、半成品工时单价的录入、当月完工产成品数量的录入。成本核算主要包括原材料、半成品和产成品的成本核算。信息查询主要是历史成本核算数据的查询,以便公司财会人员能分析生产成本走势,采取措施,降低生产成本。

要完成系统的开发与设计,主要的工作就是程序设计和数据库设计。其中数据库设计是系统开发的一个很重要的工作,数据库设计的好坏将对应用系统的效率和实现的效果产生直接的影响。根据系统功能实现的需要,主要设计了这12个数据表,以存储基础数据以及系统运行过程中产生的各种中间数据和最终数据,各数据表的名称和在系统运行中所起的作用如表1所示。

数据库设计完成后进行系统功能开发,系统主要功能详细介绍如下:

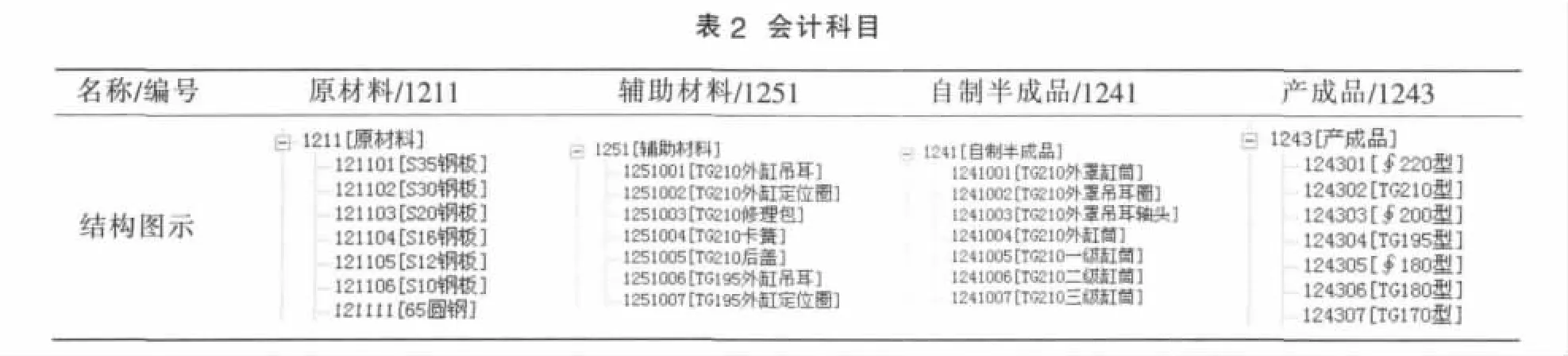

1)基础资料录入 建立好各种基础资料是进行成本核算的基础和依据。首先要建立各种成品、半成品、原材料和辅助材料的会计科目(并列的一级科目,科目编号分别为1243,1241,1211,1251,其下二级科目分别对应具体的材料编号和名称),会计科目在易助ERP系统里建,本系统直接从数据库中读取数据,各种生产资料的会计科目结构如表2所示。

表1系统所用数据表功能

存储数据种类 数据表名称主要作用基本资料数据YCLLR 存储各种原材料采购单价信息FCLLR 存储各种辅助材料采购单价信息BCPLR 存储各种半成品工时单价信息CCPLR 存储每月各种完工产成品数量信息BOM数据 BOMAA 存储BOM结构主件信息BOMAB 存储BOM结构对应子件信息成本核算数据BOMYCL 存储由产成品展算出的各种原材料、半成品、辅助材料信息BOMHX 存储由上表汇总所得的各原材料、半成品、辅助材料信息BOMBCP 存储根据上表汇总的半成品信息展算而得到的各种原材料、辅助材料信息BCPHX 存储由上表数据计算而得到的各种半成品成本信息BOMCCP 存储由完工产成品展算出半成品成本信息CCPHX 存储由上表计算而得到的各种产成品成本信息

对公司生产中所用到的各种生产资料建立好会计科目后,需要建立所有半成品和产成品的BOM,首先建立好半成品BOM,然后再建立产成品BOM。因此系统需要开发BOM录入和管理页面。为了顺利实现此功能,首先要设计好数据库,关于BOM的数据用2个表BOMAA和BOMAB存储,分别存储产品结构主件信息和对应的子件信息,表结构(主要字段)如表3~4所示:

表3 BOMAA表结构

表4 BOMAB表结构

主件和子件品号与品名分别为会计科目编号和科目名称,其中主件为产成品或半成品,子件为半成品、原材料或辅助材料,主件和子件信息从事先录好的会计科目里选择,录入时,先从半成品或产成品会计科目里选择主件,然后再按照产品组成从半成品、原材料或辅助材料里选择子件,并录入子件组成量,按照步骤逐一录好所有产成品和半成品BOM。在BOM管理功能里面提供BOM结构修改功能,可修改BOM结构,浏览BOM展开图。

进行成本核算,各原材料采购单价也是重要的基础数据。在本系统中,提供原材料、辅助材料采购单价录入,半成品工时单价录入和产成品完工数量录入功能,对会计科目里建立的各种生产资料逐一进行录入,同时提供修改功能,当采购价或价格信息有变化时可以及时修改,这些基础数据录入与维护功能简洁,界面友好,以保证系统使用的方便性和可靠性。

2)成本核算 成本核算主要需要计算每个月生产过程中所投入的原材料成本,核算各种自制半成品的平均成本和产成品的生产成本,及计算各月生产过程中投入的总成本,并生成各种会计凭证。

首先是对原材料的成本进行核算,在计算当月投入的原材料和辅助材料成本时,需要对本月完工的所有产成品逐一进行展算,根据各种产成品BOM及其完工数量计算出所消耗的各种材料用量,并且查询其单价,计算出总价,这些信息存储在数据库中,存储这些信息的表结构(主要字段)如表5所示。

表5 BOMYCL表结构(主要字段)

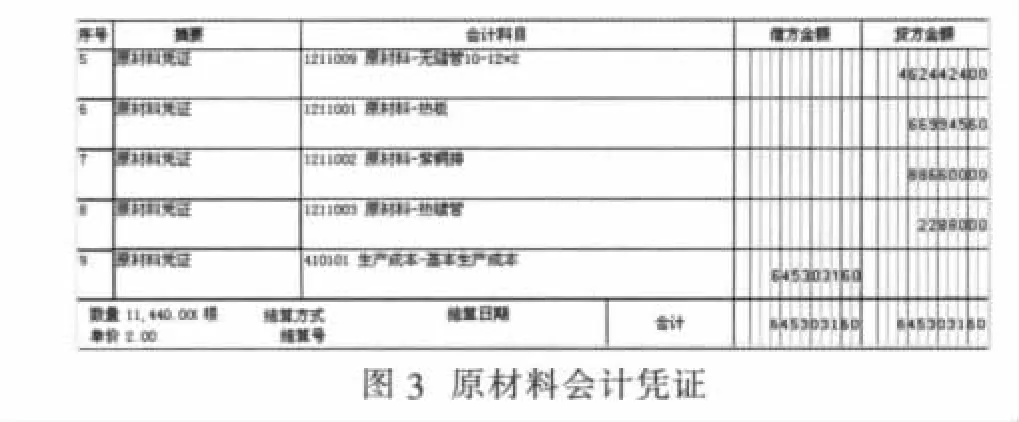

展算完成之后,再根据原材料、辅助材料、半成品进行分类汇总,计算出其中每一种材料总用量、单价、总价。并回写会计凭证,这里需要回写原材料和辅助材料会计凭证(图3),按一定格式将这些数据写入数据库中,然后在易助ERP系统的会计凭证中查看。原材料会计凭证格式如下:

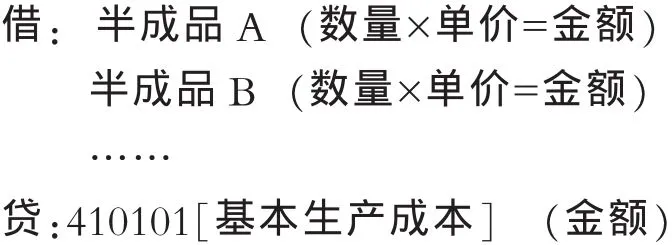

接着进行半成品成本核算,计算半成品的成本需要知道每种半成品里所包含的原材料、辅助材料数量及单价,以及该半成品的制造费用。在本系统中,根据上一步汇总的所有半成品及其数量,按照各半成品BOM逐一进行展算,将展算数据存储在数据库中,然后根据这些数据来计算各种半成品投入数量,包含的原材料及辅助材料总成本和制造费用总成本,然后计算出这些数量的半成品的总成本和单位成本。对这些数据计算汇总后回写会计凭证(图4),凭证格式如下:

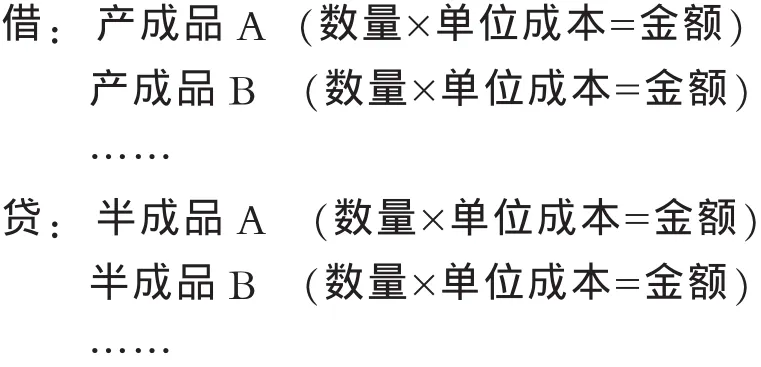

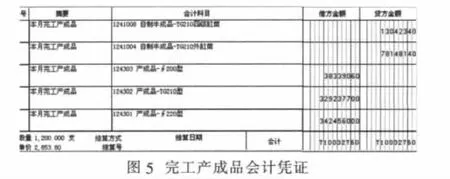

最后进行产成品成本核算,产成品由自制半成品组成,根据各产成品完工数量和BOM,逐一展算出其中包含的半成品,根据半成品数量和单位成本来计算该产成品的总成本,然后再计算产成品单位成本。统计所有投入的半成品和完工的产成品数量及单位成本,回写会计凭证(图5),凭证格式如下:

计算完成后,系统列出本月完工所有产成品成本汇总表,提供打印功能,以便参考。

3)信息查询 公司成本核算是按月进行核算,以前核算的结果也存储在数据库中,系统提供历史成本信息查询功能,可以查询各月消耗的原材料成本,投入的自制半成品成本以及各种产成品的生产成本,以便公司财会人员掌握各种生产成本动向,为公司生产经营提供决策。

3 系统实施与应用

系统调试好后进入系统实施与应用阶段,在系统投入使用之初,要进行一些基本设置以及进行系统初始化工作,这是使用本系统的基础和关键。首先要统计好公司生产经营过程中的各种原材料,辅助材料,半成品和最终产品,在易助ERP系统中建立好会计科目。会计科目建立完成后在本系统中建立好所有半成品和产成品BOM,这是一个比较复杂和基础的工作,直接关系到系统是否能成功应用,因此需要认真录入好。完成上述工作后,接着录入原材料、辅助材料的采购单价,半成品单位制造费用,这些初始化工作做完后,系统就可以投入使用了。目前系统已经调试完成投入了试运行,使用人员只需要维护好基础数据,录入每月完工的产成品,当月的各种成本核算工作就能自动计算完成,大大减轻了公司财会人员的劳动强度,摆脱了以前人工核算的繁琐劳动,使公司成本核算管理工作更加规范和便利。

4 小结

本系统根据企业的具体需求进行设计,操作简洁方便,更切合企业管理的实际需要,达到了预期的设计目标。随着企业信息化建设的深入,对本系统的依赖性会越来越大,同时对系统的要求会越来越高,要求系统具有高可靠性、稳定性和高安全性,这就对系统的维护提出了很高的要求。系统在运行过程中不可避免的会出现一些问题,将在使用的过程中不断进行调整和完善,使其性能更加优化,操作更加方便,为公司的成本核算发挥重要的作用。

[1]汤勇力,李从东,胡欣悦,等.一种面向可重构ERP系统的作业成本法[J].高技术通讯,2006(7):701-707.

[2]谢富平.基于软件构件的ERP系统形式化的需求分析方法研究[J].江西师范大学学报,2009(1):84-87.

[3]郑称德.ERP系统在制造企业应用效果的实证分析[J].统计与信息论坛,2009(6):54-58.

[4]徐晓平.ERP系统在会计与财务管理中的应用分析[J].中国管理信息化,2010(11):11-12.

[5]石为人,张星,马振红,等.关系型数据库BOM表的遍历算法的改进及实现[J].重庆大学学报,2005(7):28-85.

[6]王卫国,闫光荣,雷毅.一种新的制造BOM存储模型[J].计算机集成制造系统,2010(3):558-562.

Design and Implementation of Cost Accounting System Based on ASP.NET

Zhang Weifeng

(School of Economics and Management,Hubei Automotive Industries Institute,Shiyan 442002,China)

The specific needs of cost accounting of an auto-parts manufacturing enterprises were analyzed,the enterprise's cost accounting system was designed and implemented with ASP.NET,the informationization and automation management of cost accounting were realized.The trial run shows that this system can greatly reduce the labor intensity of the accounting personnel and improve work efficiency.

ASP.NET;cost accounting;ERP system;BOM

TP319:F275.3

A

1008-5483(2011)01-0073-05

2010-10-20

张伟丰(1978-),男,湖北十堰人,硕士,从事ERP系统研究。