2011年全球矿业展望

2011-01-23闫卫东

闫卫东

(国土资源部信息中心,北京 100812)

尽管受到欧洲主权债务危机的强烈冲击和美国等发达经济体复苏乏力的拖累,但在中国、印度等新兴经济体的带动下,全球经济依然在缓慢复苏。不管是在发达经济体,还是在新兴经济体,铁路、港口等基础设施建设成为拉动经济的重要手段,使得铁矿石、煤、铜等矿产品及相关能源原材料生产强劲恢复。

2010年全球矿业总体上处于快速反弹后的剧烈震荡期,“虚火未消”。主要表现为:勘查开发投入增加,矿产品生产快速恢复后增长趋缓;矿产品贸易增长,相关能源原材料价格反复震荡,铜、金价格创下历史新高;受多种因素影响,一些矿业开发项目进展缓慢;主要矿产资源国家矿业政策多变,贸易壁垒不但没有被打破,反而更加紧固;矿山重特大安全事故频发,环境问题更加突出。2011年,在全球抑制货币流通抗通胀的前提下,是增加资源税赋还是降低准入门槛,是提高产能还是将安全放在首位,这些政策取向都会左右全球矿业的走势。

1 矿业投资增长,矿产勘查取得重要发现,但一些矿业开发项目进展缓慢

据加拿大矿业咨询公司MEG统计,2010年全球矿产勘查投入为121亿美元,增长44%。 2011年,全球矿业投资预计将进一步增长。例如,巴西矿业巨头淡水河谷计划2011年投资240亿美元,比2010年至少增长100亿美元,这还不包括用于并购的资金。

南美地区油气勘探继续取得突破性进展,在全球油气工业中的地位进一步提高。2010年3月份,委内瑞拉能源和石油部报告,该国石油证实储量达到2110亿桶。10月份,巴西石油管理局证实利布拉(Libra)油田储量在37亿~150亿桶,超过此前巴西最大的图皮(Tupi)油田,而成为巴西历史上探明储量最大的油田。图皮油田经过生产试验,证实可经济开采。预计2011年底图皮可投入正式开采,产能达到10万桶/d。图皮等盐下油田投产后,巴西石油产能可以迅速提高到300万桶/d。

非洲成为铀矿勘查开发的又一个热点地区。纳米比亚的罗辛南资源量已经达到16.7万t,预计2011年资源量将进一步增加;埃坦戈(Etango)铀矿和特雷科皮(Trekkopje)铀矿进入开发阶段,资源量分别为7.68万t、5.37万t。在尼日尔,阿梅珐公司与韩国共同合资开发伊莫拉伦(Imouraren)铀矿,资源量23.84万t。这些铀矿投产后,将大大提高非洲铀矿产量。

世界最大铁矿之一的穆通铁矿开发进展缓慢。2010年4月,玻利维亚政府扣取了印度京德勒公司为开发圣克鲁斯省穆通铁矿而缴纳的保证金,共计1800万美元。玻利维亚政府指责京德勒公司投入严重不足,承诺6亿美元而仅仅投入1200万美元,而京德勒公司则抱怨玻政府没有提供铁矿开发所需要的土地。俄罗斯等国的企业相继提出开发穆通铁矿另外一半储量的申请。为开发穆通铁矿,玻利维亚和其他国家的企业提出了多种铁矿石运输方案,但实施起来都比较困难。2011年,穆通铁矿将加快基础设施和矿山建设。

三大铁矿石生产商对几内亚、喀麦隆、利比里亚等西非国家的铁矿资源争夺将更趋激烈。2010年以前,力拓在几内亚西芒杜铁矿进行勘查开发,3月份,力拓与中铝达成合作开发该矿意向。4月份,淡水河谷便通过并购,以25亿美元获得西芒杜南和部分西芒杜北矿权,并与利比里亚政府签署投资建设基础设施的协议,以用于铁矿石出口。作为交换,在新的铁路和港口建成之前,利比里亚政府将允许淡水河谷公司使用该国现有运输设施。通过利比里亚运输西芒杜铁矿石,是距离大西洋海港最近的路线。6月份,必和必拓与利比里亚政府签署30亿美元的铁矿项目开发协议。抢滩利比里亚和几内亚铁矿后,2011年三大矿业巨头在非洲会有进一步的扩张行动,比如,力拓已经就莫桑比克赞比西煤矿与塔塔、武钢展开争夺。

1981年,一位名为大卫·洛威尔的美国地质学家发现了智利埃斯康迪达铜矿,目前该矿已经成为世界上最大的铜矿山,年产铜在100万t以上。大卫·洛威尔现在为加拿大CIC资源公司总裁,在巴拉圭拥有18.5万hm2的探矿权。2010年11月份,CIC公司宣布在巴拉圭东部上巴拉那省明加波拉附近发现了一个巨型钛矿,矿石远景资源量达210亿t,其中,推定的和推测的矿石资源量为53亿t,品位7.8%。该矿能年产500万~1000万t矿石,矿山寿命可达100年以上。钛耐高压、抗腐蚀,比钢轻,比钢硬,可用于航空、航天、军事、化工、汽车和医疗等行业, 但是,钛是高耗能材料,冶炼用电量大。上述钛矿距巴拉圭河上的伊泰普水电站不远,完全可以用水电发展钛工业,预计每年开采钛矿的利润在1亿美元。这对于人口只有640万人、人均GDP不到1500美元的巴拉圭说是一个不小的数字。CIC资源公司拟通过其设在巴拉圭的分公司开发钛矿,初步投资需要5亿美元,年产钛500万t。拥有了如此巨大规模的钛矿资源,巴拉圭希望能够成为世界钛矿生产大国,并逐步掌握钛价格话语权。

智利老铜矿山周围及深部勘查取得重要进展,秘鲁新发现超大型铜矿,再次展现了两国良好的找铜前景。澳大利亚在南澳州、昆士兰州也发现了品位极高的铜矿,且规模较大。博茨瓦纳、巴布亚新几内亚的铜矿勘查也取得较大进展。英美集团在智利的洛斯布朗西斯(Los Brounce)铜矿山周边,发现了洛斯苏尔法托斯(Los Sulfatos)、圣恩里克莫诺里托(San Enrique Monolito)两个超大型铜矿床,其中洛斯苏尔法托斯推测矿石资源量12亿t,远景资源量可达到40亿~50亿t,铜品位1.46%,被认为是过去20年来智利最大的铜矿勘查成果。智利国有铜矿公司Codelco在安迪纳铜矿的深部也发现了两个超大型铜矿,分别是塞罗内格罗(Cerro Negro)和拉亚美利卡纳(La Americana)铜矿,这两个铜矿的矿石资源量都接近10亿t,铜品位0.63%。为维持目前产能,并在2020年前将产能提高到170万t/a,Codelco将在未来5年投资150亿美元建设4个重要项目。但是,为了震后重建,智利政府不允许Codelco将利润用于再投资,Codelco不得不变卖资产筹集投资资本。

加拿大、哥伦比亚和塞内加尔等国金矿勘查取得重要进展。特别是海桥黄金公司在加拿大的KSM铜金银矿,确定的和推定的资源量为金1200t、铜450万t,是一个可供露采的巨型矿床。哥伦比亚马麦托(Marmato)金银矿,确定和推定的资源量为金233t、银1490t、推测资源量为金69t、银417t。从2007年起,哥伦比亚不断发现超大型金矿,例如2009年加拿大本塔纳黄金公司发现拉博德加金矿(108t),2007年安格鲁阿山帝发现拉科罗萨金矿(403t)。

受电动汽车、液晶显示器行业需求拉动,全球锂需求量在2020年和2030年将分别达到19万t和30万t,而目前全球锂产量不到10万t。但是,全球锂资源并不缺,在智利、阿根廷、玻利维亚、巴西、澳大利亚、阿富汗、加拿大等国广泛分布。特别是玻利维亚波多西省的乌尤尼盐湖锂储量高达1800万t,已经成为众多投资者关注的目标。

随着农产品价格暴涨,世界矿业巨头把目光瞄准了钾。必和必拓收购加拿大萨省钾盐公司就是一个最明显的例子,淡水河谷购买阿根廷铁路运营权也是为了开发阿国内的钾盐资源。巴西因为在巴伊亚州、圣埃斯皮里托州和亚马逊州发现大量的钾盐矿产而有可能成为世界上第三大钾盐资源国。

2 矿产品需求旺盛,主要矿产品生产供应依然紧张,金、铜等价格飙升

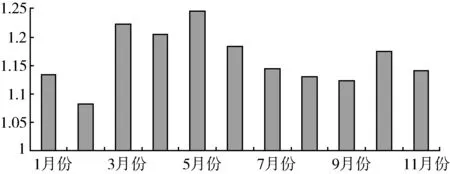

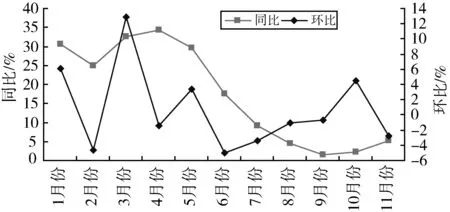

2009年3月份起,全球经济探底反弹,矿产品生产和需求也逐步回升。因此,2010年矿产品产量与2009年相比,1~3月份,产量增幅是不断上升的,而从4月份起,由于基数增大,因此矿产品产量同比增幅也在下降。全球钢铁生产就是一个明显的例子。据世界钢铁协会统计,2010年1~11月份,全球粗钢产量为12.8亿t,同比上升16.2%(见图1)。5月份全球粗钢产量达到最高,产量1.25亿t。从增幅看,4月份达到最高,同比增长34.4%,随后一直呈下降趋势,直到10月份以后,才出现上升趋势(见图2)。

图1 2010年全球粗钢月度产量(亿t)

图2 2010年全球粗钢产量变化趋势

受全球经济危机影响,2009年铁矿石价格大幅下跌。2010年,三大铁矿石公司采用了铁矿石季度定价,代替了实施40年的年度长协基准价格。铁矿石价格在2010年大幅上涨,例如,淡水河谷的铁矿石价格在2010年第2季度上涨了100%,第3季度又上涨了35%,第4季度稍微有些回落。

前11个月,全球原铝产量为2220万t,同比上升3.5%。北美洲、南美洲和亚洲产量下降,而大洋洲、非洲、东中欧和西欧产量上升。

2010年全球铜产量基本与2009年持平。上半年全球矿山铜产量为781万t,同比上升0.6%。前11个月,世界最大铜生产国智利产量为492万t,微增0.1%。第二大生产国秘鲁前11个月产量为113万t,同比下降2.67%。澳大利亚2010年铜产量预计94万t,增长14%。赞比亚2010年铜产量为74万t,高于2009年的69.8万t。

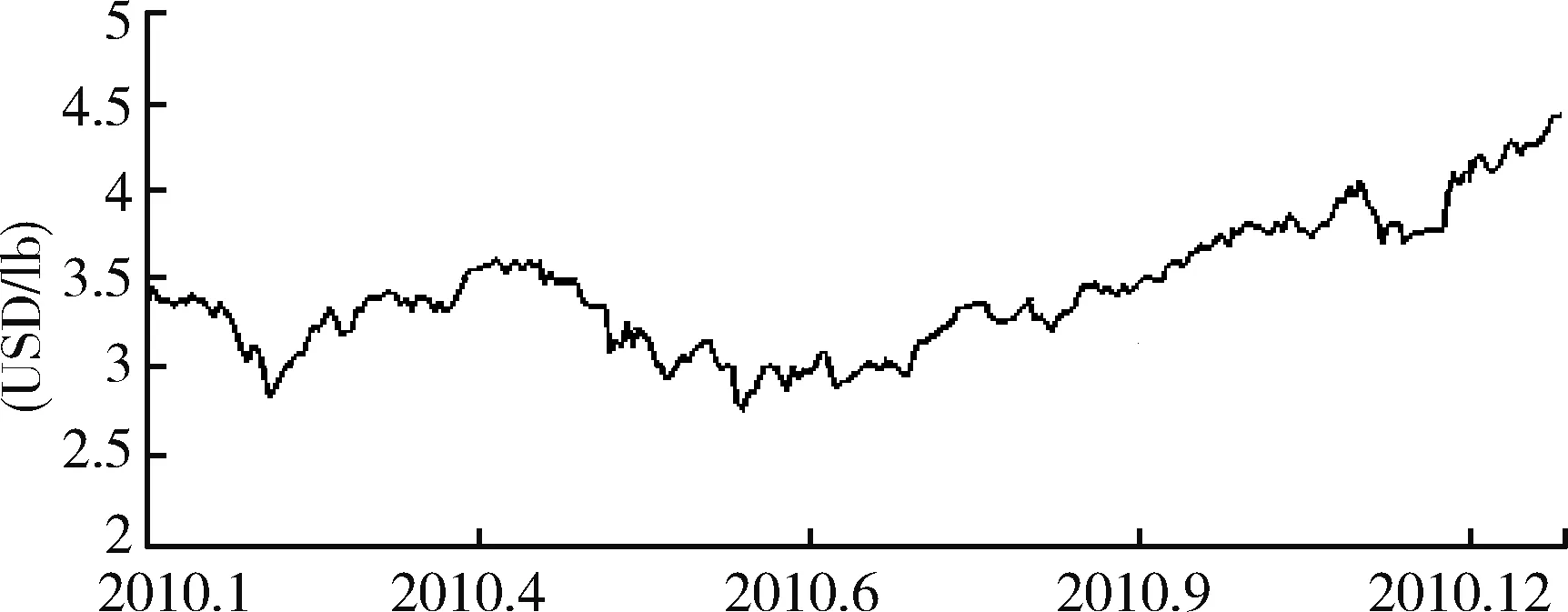

上半年,铜价出现回调,但是从下半年开始,铜价开始上涨,到12月31日涨至历史高位4.418美元/磅(见图3)。2010年伦敦金属交易所铜均价为3.42美元/磅,较2009年的2.342美元/磅上升46%。铜价上涨主要原因是:一些发达国家的需求回升,铜需求旺盛,而铜供应紧张,再加上美元疲弱。铜储备下降也是铜价格上涨的重要原因,2010年底铜库存量为56.8万t,较2009年底下降17.4%。铜价上涨,使铜生产国受益,2010年智利铜出口额为393亿美元,较2009年的275亿美元上升43.1%。

图3 2010年铜矿价格走势(根据Infomine资料修改)

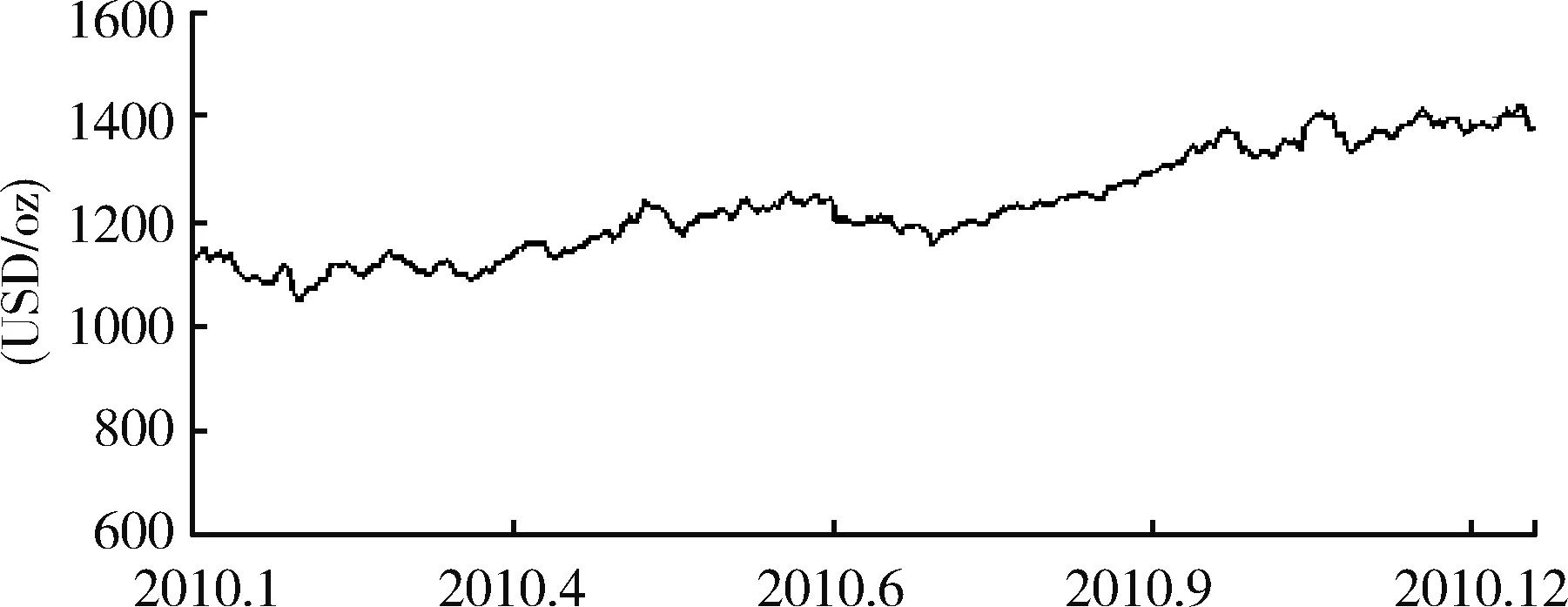

由于世界重要黄金生产国产量持续下降,其他国家的黄金产量又不能有效地弥补,全球黄金供应紧张。前三个季度,南非黄金产量为139t,预计2010年产量不会超过2009年202t水平(见图4)。其他重要生产国中,秘鲁前11个月产量为150t,同比下降11.2%。2010年中国黄金产量可能达到340t,增长8%。澳大利亚黄金产量预计增长10%,至250t左右。受供应紧张、美元疲弱、欧洲债务危机等多种因素的影响,2010年黄金价格突破1400美元/盎司,创下历史新高。

图4 2010年黄金价格走势(根据Infomine资料修改)

受金价影响,国际白银价格也出现大幅上涨,与年初价格相比,年终价格上涨超过60%。与2010年初价格相比,年终价格涨幅在50%以上的其他矿产品还有煤、天然气、铀、钨、锡、稀土等。

3 矿业公司并购更加追求实效,股权融资成为主要方式

根据安永全球矿业交易年度报告,2010年上半年完成交易共544宗,同比上升20%,涉及金额406亿美元。而被迫中止的交易共计2100宗,涉及金额1409亿美元,是完成交易量的3.5倍。煤和金是最重要的并购矿产,2010上半年,涉及金矿的并购案217起,并购额53亿美元;煤69起,并购额67亿美元。安永认为,并购活动没有减少的迹象。相反,矿业巨头更加追求实实在在的并购活动。

北美市场并购规模更大,上半年是这样,下半年到2011年也是这样。北美地区并购活动的驱动力来自经济环境,为那些持有现金并想提高经营效益的公司提供了机会。上半年,澳大利亚失去了并购投资第一目标国的位置,被加拿大代替,主要是澳大利亚提出的税收政策改革带来的不确定性造成的。拉丁美洲的并购活动也比较活跃。购并目标国出现多元化是件好事,未来半年到1年内,非洲和中亚的购并活动会增多。资源安全是中国、日本、印度、新加坡和南非等主要购买国考虑的重要因素。

虽然债券融资额依然很高,但是由于大型跨国公司本身经营问题,2010年上半年与2009年上半年相比,下降了30%。银行债务持续下降,上半年借贷量很小,而且三分之二的贷款用于重新调整或追加贷款。虽然,从全球看矿业部门的银行借贷尚未恢复,但从必和必拓能够从银行借贷进行钾盐公司并购看,复苏已经不远。

由于银行借贷困难,特别是对于中型矿业公司,股权仍然是融资的主要方式。2010年首次发行股票(IPO)似乎有所恢复,上半年共有53起,共计61亿美元。而2009年同期为19宗,18亿美元。澳大利亚证券交易所(ASX)和多伦多证券交易所仍然是融资的主要场所。

从三年前推出“矿业股”以来,香港股市成为矿业公司新的融资场所,矿业股交易量已占总交易量的10%以上。2010年,俄罗斯铝业、蒙古南戈壁能源、蒙古焦煤、巴西淡水河谷等国际矿业公司在香港上市,其中俄罗斯联合铝业公司通过IPO融资22亿美元。为吸引更多矿业公司上市,港交所进一步修改了矿业公司的上市规则,将过去规定必须有矿产资源储量,并且连续盈利的上市门槛,放宽为只要证明有资源储量即可,蒙古矿业为第一个享受此政策优惠的企业。2011年,港交所将吸引更多的矿业公司上市。

2009年必和必拓和力拓宣布成立合资企业,共同经营澳大利亚西澳州的铁矿石业务。一年过去了,由于铁矿石等矿产品价格上涨,力拓的经营情况有所好转,加上来自亚洲、北美,特别是欧盟的强烈反对,这项合资计划已经无疾而终。除了铁矿石业务外,必和必拓还将收购目标瞄准了加拿大萨省钾盐公司,出价400多亿美元,但是遭到了来自贸易保护主义和加拿大政府的反对,最终也不了了之。

4 重要矿业国一举一动都牵动着投资者神经,政策调整迫使矿业公司另寻出路

2009~2010财年,澳大利亚能源和矿产品出口额同比下降14%,只有1370亿澳元。2010~2011财年,该国矿产品出口额预计增加到1698亿澳元。2010~2011财年矿业投资预计为548亿澳元,较2009~2010财年的348亿澳元大幅增长57%。但是,这些好消息无法抵消澳大利亚征收40%资源税提案带来的负面影响。力拓、必和必拓等矿业巨头强烈反对澳大利亚政府的这一举动,斯特拉塔等公司暂停数十亿美元的投资项目,最终陆克文总理为此下台。一些中小型铁矿公司不得不在澳大利亚以外的国家寻找投资项目,为此,澳大利亚矿业大亨肯·塔尔博特在非洲考察铁矿途中坠机身亡。

秘鲁是中国矿业投资最早和投资额较多的拉美国家之一,投资额已经达到100亿美元,重要矿业项目包括中国铝业的特罗莫科铜矿、中国五矿的加雷诺铜矿、紫金矿业的白河铜矿等。秘鲁勘查开发潜力大,是拉丁美洲矿产勘查投入最多的国家。秘鲁政府能够及时出台鼓励矿业勘查投资的政策,积极协调解决矿业纠纷,并为中小企业提供良好的服务,是许多国际矿业公司看好秘鲁矿业投资环境的重要原因。目前,秘鲁铜产量居世界第二位,随着一些重要矿业项目的开发,将来铜产量有可能接近或超过智利。

巴西未来4年矿业投资将超过2300亿美元,其中油气投资1740亿美元,采矿业540亿美元。巴西政府要求增加对钢铁部门的投资,提高国内钢铁产量。2010年底轧钢产能达到4900万t/a,2016年将达到7000万t/a。2010~2013年,巴西钢铁工业预计投资将达250亿美元。巴西南部集中了该国94%的钢铁产能,预计到2016年,该地区将投资400亿美元。根据巴西全国钢铁工业协会估计,2010年进口钢铁将消费量的20%,大大高于往年6%~7%的平均水平。巴西基础设施建设加速,房地产、港口、高速公路,特别是有20万km铁路建设需求。预计,巴西钢铁消费会大幅度增加。

5 2011年全球经济继续缓慢恢复,矿业形势向好的方向发展

2011年全球经济将继续恢复,矿业形势逐步向好的方向发展,勘查开发投资可能会小幅度增长,矿产品生产和供应稳中有增。英国巴克莱投资银行认为,未来几年全球矿业勘查开发投资热度不减,2011年全球矿业公司资本支出和勘查投资将增加320亿美元,达到1340亿美元,同比增长27%。

各国都在加强基础设施建设,不论是发达的美国,还是经济尚不发达的非洲国家。因此,钢铁消费会进一步增加,巴西、印度和中东等国家钢铁消费会大幅度增长。麦普斯预测,2014年全球钢材消费将从2009年的10.9亿t增长到2014年的14.8亿t,增幅35%。其中南美将从3300万t增长到5100万t。其他增长较快的地区还有中国、印度和中东。中国钢铁已经到“小康水平”,但距离强国还有一定差距,7亿~8亿t可能是一个转折点。

未来3年,全球铜市场供应紧张的局面不会改变,铜价依然坚挺。智利国家铜业委员会Cochilco预测2011年世界铜缺口67.5万t,美林预测为45万t,国际铜研究小组预测为43.5万t。各大金融研究机构预测铜价平均值为3.7美元/磅左右。2011年是智利铜矿业发展的关键一年,如果Codelco公司能够及时筹集到资金,推动丘基卡玛塔、特尼恩特等铜矿的矿山建设,则能够维持智利铜矿产量,否自智利铜矿产量将大幅下降,从而严重影响全球铜市场。

风险控制、安全管理依然是全球矿业面临的难题和亟需解决的问题。由于全球气候变化剧烈,地震等灾害频发,矿业开发的不确定性和不可控性增加,矿业投资的风险增大。必须依靠坚强的组织、缜密的预案和得当的措施,切实提高控制风险的能力,才能将重大矿山环境问题和突发灾害防患于未然。