煤层气压裂直井与多分支井经济评价对比研究

2011-01-11安永生陈勇光吴晓东皇甫龙李鑫旺张艳荣

安永生 陈勇光 吴晓东 皇甫龙 李鑫旺 张艳荣

(1.中国石油大学石油工程教育部重点实验室,北京 102249;2.胜利油田公司地质科学研究院,山东东营 257000;3.中原油田公司采油工程研究院,河南濮阳 457001;4.华北油田公司,河北任丘 062552)

煤层气产业投入高、产出低、风险大,选用何种井型对煤层气藏进行开发显得尤为重要[1-7]。近年来,国内外学者对煤层气井的产能进行了大量研究[8-14],但单一产能的大小和采收率的高低并不能完全作为开发效果的评价标准,需要进一步配合经济评价方法进行更深入的研究和探讨。

本文以数值模拟为手段,在产能动态预测的基础上,基于净现值方法对煤层气压裂直井与多分支井进行了经济评价效果对比,为煤层气项目开发以及井网、井型选择提供依据。

1 煤层气井经济评价参数选择

1.1 经济评价方法

20世纪50年代以后,世界各国的企业在进行投资项目评价时形成了以贴现现金流量指标为主,以非贴现现金流量指标为辅的指标体系。常用的指标体系一般包括净现值(NPV)、内部收益率(IRR)、动态投资回收期等。其中,净现值法作为一种动态评价方法,在充分考虑资金时间价值的基础上,全面考虑了评价期内整个项目的经济状况,以货币额表示项目的净收益,经济意义明确、直观[15]。因此,本文选择净现值法对煤层气压裂直井和多分支井的不同开发方案进行经济评价。净现值法的表达式为

式中,NPV为煤层气目标区在评价期内的经济效益;CI为评价期内开发煤层气的现金流入;CO为评价期内开发煤层气的现金流出;t为评价期;i0为基准折现率。

1.2 经济评价参数

煤层气开采经济评价的参数包括费用和直接效益两方面。费用由生产经营成本、投资、税金、生产期投资支出组成,直接效益由生产经营的销售收入组成。

为了简便起见,将费用分为投资(钻井工程费用、地面工程费用和压裂作业等费用)和生产成本(煤层气生产过程中发生的支出,包括操作成本和折旧、折耗)两部分,直接效益分为销售收入(销售煤层气商品所取得的收入)和补贴收入(销售煤层气商品给除发电以外用户所获得的国家补贴)两部分。

以国内煤层气勘探开发活动集中地区的钻井、开发、地面工程基础数据作为参考,经济评价基础数据如表1所示。

表1 煤层气开发经济评价基础数据

2 压裂直井与多分支水平井经济评价对比

2.1 开发对比方案选择

为了全面对比压裂直井和多分支井的经济效益,分别设计了6种不同的开发方案(见表2),井网范围18 km2,储层厚度5 m,渗透率0.5×10-3μm2,考虑平面内渗透率各向异性(kx∶ky=4∶1)。其中前4种方案为压裂直井开采,选择矩形井网单元(井排距比为2)作为模拟对象[16],后2种方案为多分支井开采,选择正方形井网单元(井排距比为1)作为模拟对象,其中主井筒垂直于平面主渗透率方向布井,分支角度为45°。

表2 6种不同的开发方案

2.2 不同储层渗透率经济评价对比

假设储层渗透率分别为0.5×10-3μm、1×10-3μm2、4×10-3μm2,保持平面内各向异性系数不变,储层厚度5 m,模拟计算不同开发方案开发生产20年的情况,将模拟得到的产量和表1的基础数据代入公式(1)可得到不同开发方案的NPV值。

不同渗透率条件下的年产量和净现值随时间的变化情况如图1~3所示。

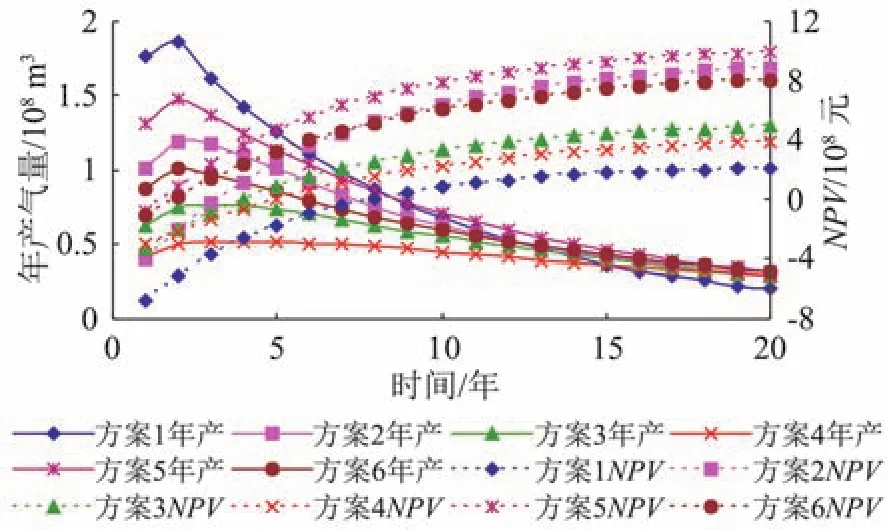

图1 渗透率0.5×10-3 μm2时不同方案产量与净现值随时间变化

从图1~3可以看出,从净现值的角度看,渗透率为0.5×10-3μm2和1×10-3μm2的情况下,方案5的 NPV值最大,投资回收期最短,效果最好。方案2和方案6次之,其中方案6前期NPV值较高,方案2后期NPV值较高,即方案6投资回收期短,方案2长期效益好。渗透率为4×10-3μm2的情况下,方案5的NPV值与方案2和方案6的差别不大。

图2 渗透率1×10-3 μm2时不同方案产量与净现值随时间变化

图3 渗透率4×10-3 μm2时不同方案产量与净现值随时间变化

从产量的角度看,渗透率为0.5×10-3μm2和1 ×10-3μm2的情况下,方案1最佳,方案5次之,方案2和方案6类似,但是由于方案1的井网密度过大,导致打井数量过多,经济上明显不可行。渗透率为4×10-3μm2的情况下,方案5、方案2和方案6的产量变化情况类似。

因此,在渗透率较低的储层中,分支数目较大、分支长度较长的多分支井具有很大优势,不仅投资回收快,而且具有更高的初期产能和经济效益,因此当渗透率约0.5×10-3μm2的情况下,可将多分支井作为首选井型,但在应用多分支井之前,必须做好充足的井型优化工作和风险评估工作。在渗透率较高的储层中,考虑到钻取多分支井的钻井风险以及储层不确定性带来的开发风险,可采用压裂直井作为首选井型。

2.3 不同储层厚度经济评价对比

假设储层厚度分别为3 m、5 m和12 m,储层渗透率0.5×10-3μm2,模拟计算不同开发方案开发生产20年的情况,将模拟得到的产量和表1的基础数据代入公式(1)可得到不同开发方案的NPV值。

不同平面有效渗透率条件下的年产量和净现值随时间的变化情况如图4~6所示。

图4 储层厚度3 m时不同方案产量与净现值随时间变化

图5 储层厚度5 m时不同方案产量与净现值随时间变化

图6 储层厚度12 m时不同方案产量与净现值随时间变化

从图4~6可以看出,从净现值的角度看,储层厚度为3 m时,方案5经济效益最佳,方案6次之,方案2尽管在所有直井开发方案中最佳,但与多分支井相比效果较差。储层厚度为5 m时,方案5经济效益最好,方案2的NPV值与方案6已十分接近,只是方案6的投资回收期较短。储层厚度为12 m时,方案2的NPV值最大,开发效果最好,方案5次之,方案6较差,多分支井的开发效果已不明显。

从产量的角度看,储层厚度较小时,多分支井具有明显优势;储层厚度较大时,多分支井的优势被大大削弱。因此,多分支井在薄层中的开发优势更明显,在厚层中开发效果与压裂直井相比较差。

综上所述,多分支井在单井产量方面具有巨大的优势,而在经济效益方面,仅在渗透率较低、厚度较薄的储层中优于压裂直井。因此,压裂直井在今后一段时间内仍将是煤层气开发的主力井型,多分支井可以作为压裂直井在特低渗透薄储层的重要补充。但是,随着钻完井技术的不断发展,钻井成本和钻井风险的降低将为今后多分支井的广泛应用提供更加可靠的支持。

3 结论

(1)多分支井在单井产量方面具有巨大的优势,在经济效益方面,仅在渗透率较低、厚度较薄的储层中优于压裂直井。

(2)压裂直井在今后一段时间内仍将是煤层气开发的主力井型,多分支井可以作为压裂直井在特低渗透薄储层中的重要补充。

(3)随着钻完井技术的不断发展,钻井成本和钻井风险的降低将为今后多分支井的广泛应用提供更加可靠的支持。

[1] 孙婵,吴晓东,安永生,等.低渗透油藏鱼骨刺井井型优化与产能对比[J].石油钻采工艺,2010,32(1):61-64.

[2] 窦宏恩.水平井与分支水平井产能计算的几个问题[J].石油钻采工艺,1999,21(6):56-59.

[3] 刘启鹏,韩大匡,张迎春,等.常规稠油油藏水平分支井渗流特征及产能评价[J]. 石油钻采工艺,2008,30(5):71-76.

[4] 张冬丽,王新海,宋岩.考虑启动压力梯度的煤层气羽状水平井开采数值模拟[J].石油学报,2006,27(4):89-92.

[5] 张亚蒲.煤层气数值模拟技术应用研究[D].北京:中国科学院研究院,2006:10-25.

[6] 吴晓东,王国强,李安启,等.煤层气井产能预测研究[J].天然气工业,2004,24(8):82-84.

[7] 张亚蒲,张冬丽,杨正明,等.煤层气定向羽状水平井数值模拟技术应用[J].天然气工业,2006,26(12):115-117.

[8] 杜志敏,付玉,伍勇.低渗透煤层气产能影响因素评价[J].石油与天然气地质,2007,28(4):516-519.

[9] 许广明,武强,张燕君.非平衡吸附模型在煤层气数值模拟中的应用[J]煤炭学报,2003,28(4):380-384.

[10] 吴晓东,安永生,席长峰.煤层气羽状水平井数值模拟新方法[J].天然气工业,2007,27(7):76-78.

[11] 岳晓燕,谭世君,吴东平.煤层气数值模拟的地质模型与数学模型[J].天然气工业,1998,18(4):28-31.

[12] 张冬丽,王新海.煤层气降压开采机理研究[J].江汉石油学院学报,2004,26(3):124-126.

[13] 张亚蒲,杨正明,李安启.煤层气藏直井压裂开发数值模拟研究[J].石油天然气学报,2006,28(3):352-354.

[14] 张先敏,同登科,胡爱梅.沁水盆地煤层气井网开采数值模拟[J].工程力学,2008,25(12):218-221.

[15] 杨雪掩,罗洪.油田开发经济评价及实物期权新方法[M].北京:石油工业出版社,2007.

[16] 陈勇光.煤层气井参数优化及井型优选研究[D].北京:中国石油大学,2009:29-39.