企业环境行为影响因素研究现状及发展趋势3

2010-11-15孟庆峰盛昭瀚杜建国

孟庆峰 李 真 盛昭瀚 杜建国

(1.南京大学工程管理学院,江苏南京210093;2.南京大学社会科学计算实验中心,江苏南京210093;3.江苏大学工商管理学院,江苏镇江212013)

企业环境行为影响因素研究现状及发展趋势3

孟庆峰1,2李 真1,2盛昭瀚1,2杜建国3

(1.南京大学工程管理学院,江苏南京210093;2.南京大学社会科学计算实验中心,江苏南京210093;3.江苏大学工商管理学院,江苏镇江212013)

环境问题逐渐成为一个世界性问题,对于企业环境行为的研究受到各界越来越多的关注。明确影响企业环境行为的因素及其影响机理是企业环境行为研究的核心。本文分别从外部环境压力和企业自身因素两个方面对企业环境行为影响因素的国内外相关文献进行了梳理,发现目前研究主要集中于企业内部或外部单一因素的影响效应分析。在未来研究中,需要深入研究环境综合因素对企业环境行为的影响。但由于企业自身及外部环境中涉及大量自主主体的意识或决策活动,很难单纯用定性或定量方法来刻画企业内外部环境的综合作用。本文依据目前研究方法存在的不足及未来研究问题的需要,提出将计算实验和综合集成方法引入到企业环境行为影响因素的研究中;并认为研究思路应该从单一因素向综合因素转变、从环境规制下的被动反馈行为向在综合因素作用下的主动决策行为转变、从实证研究、数理分析等单一方法向实证研究、数理分析与计算实验相结合的综合集成方法转变。

企业环境行为;影响因素;研究综述;计算实验;综合集成

作为污染主体之一的企业在创造丰富物质财富的同时也对我们的生存环境制造着威胁,企业的环境行为日益受到政府和社会的高度关注。环境行为是指企业面对来自政府、公众、消费者等出于对环境保护的压力,基于自身条件及发展战略所采取的对环境产生影响的措施和手段的总称[1]。对于企业而言,其环境行为有可能会影响到自身的生存和发展。如发达国家制定的较高的环境标准会使我国一些外贸企业失去海外市场等。对于政府而言,我国针对工业企业污染的环境保护政策的治理效果和期望相差甚远。其根本原因是没有准确理清工业企业环境行为的差异及其和外部环境的关联机制[2]。综上所述,企业如何根据外部环境和自身因素合理的选择环境行为?政府如何根据企业不同情况相应地制定行为引导措施?这都需要在明确企业环境行为的影响因素及其作用机理的基础上展开研究,而企业环境行为的影响因素及其作用机理正是企业环境行为研究的核心。本文分别从外部环境压力与企业自身因素两个方面对影响企业环境行为的因素的国内外相关文献进行了梳理,针对目前研究中存在的问题进行了评述并提出了未来的研究趋势,以期能为企业环境行为影响因素的相关研究提供有益的参考。

1 企业环境行为影响因素研究综述

在环境持续恶化的影响下,西方发达国家从20世纪80年代开始研究工业的企业环境意识和行为,讨论影响工业企业环境行为的因素,以期引导企业适应本国可持续发展的需要,降低环境污染。我国在这方面的研究和实践尚处于起步阶段,目前的相关研究主要集中在企业与外部环境压力互适过程和变化的实证方面[3]。

1.1 外部环境压力对企业环境行为的影响

最初针对企业环境行为的研究可以追溯到庇古和科斯分别基于外部性理论和产权理论而提出的用征收排污税和排污权交易来限制污染排放[4-5]。这个理论认为政府是保护环境的责任主体,应该由政府通过环境规制来改变企业的环境行为,从而达到环境保护的目的。在此观点的影响下,之后很长一段时间内关于企业环境行为的研究思路都是将企业视为被动的经济主体,其环境行为主要是为了满足政府的环境规制要求,因此研究内容主要集中在政府规制和企业遵从之间的关系。一些学者通过博弈论方法来研究企业在政府环境规制下的策略选择。如吴伟[6]等从环境的污染和治理两个方面分析博弈的决策和决策的均衡问题;邓峰[7]通过构建一个政府先行的博弈模型分析在管制不完全执行的情况下政府与企业之间的互动关系;卢方元[8]考虑到博弈方完全理性假设的不合理性,用演化博弈论的方法对排污企业之间、环保部门和排污企业之间相互作用时的策略选择行为进行了分析,认为要确保环境不被严重污染,就必须对不处理污染物的企业进行严惩。

另外一些学者则是通过对企业环境行为的实证研究来衡量政府各种监察、处罚、政策等措施的实施效果。Earnhart[9]研究了公共污水处理厂对政府监察和处罚的行为反应;Parker[10]等观察了澳大利亚999家大型企业在消费者保护法规制下的企业环境行为,发现环境规制制度中的一些因素可以影响到企业的环境行为;Biglan[11]从环境的负外部性角度提出政府的强规制可以影响到企业环境行为,以迫使企业将环境外部成本内部化到其自身的生产成本中。上述研究表明,政府对于规制企业环境行为起到了一个基础性作用,强规制可以促使企业自觉规范其环境行为,而规范的环境行为则可为企业降低后续管制的投入[12]。政府在制定规制标准时,存在信息不对称或“规制俘虏”等情况;政府在执行标准时,存在委托代理中的“合谋行为”;政府监管成本大可能导致执法不严等,由于上述问题的存在,使得单纯依靠政府规制来促进企业追求积极的环境行为尚显能力不足,需要借助企业外部环境的综合作用。

随着环境的持续恶化和公众环保意识的提高,企业的环境行为受到来自外界各方越来越多的压力影响。除了上述政府的环保政策形成的规章制度压力,还包括以下几个方面压力:企业满足公众、社区环保要求的信用压力;环保产品需求及绿色环境认证、贸易协定等市场压力;投资者、银行和保险公司等对企业资信认知的财政压力等[13]。

企业所在社区是影响企业环境行为的因素之一,社区可以通过投票、选举、无政府组织以及填写公民法案等方式对企业施加压力。Huq和Wheeler[14]在对孟加拉国的调查中发现,政府规制对7个大型国有肥料企业的影响非常小,但是其中3个由于受到社区压力而采纳了良好的环境行为;Brooks和Sethi[15],Arora和Cason[16]研究发现那些位于有较大投票率以及拥有很多环境利益团体成员的社区企业,它们的毒物释放量会大大降低;还有一些研究也证明企业采纳积极的环境行为有时确实是为了改善同当地社区的关系[17-18]。这些研究均表明社区压力在改善企业环境行为方面起着十分重要的作用,并已成为污染控制的一个新手段。

在市场压力方面,随着消费者环保意识的日渐提高,他们通过购买环境友好型商品来激励企业追求积极的环境行为。如果企业不重视其产品的环保作用,将遭受消费者抵制或排斥[19]。并且有研究表明高收入消费者愿意为环保友好型商品支付溢价[20],这样使得那些积极降低污染的企业愿意内在化其污染的不经济性,从而采用积极主动的环境行为;当高收入消费者愿意将环境友好型产品利益内在化时,企业就可以通过产品差异化策略来提升其竞争力[21]。贸易协定同样会对企业环境行为产生一定的市场压力,Christmanna和Taylor[22]研究表明发达国家制定的环境标准会迫使中国的公司去改善环境行为而积极采纳ISO14001环境体系标准;Stalley[23]研究了发展中国家的企业被置于经济全球化的背景中,在其交易者的环境标准作用下,会迫使其改善环境行为,否则会有失去市场的风险。目前ISO14000系列已成为主要的国际环境管理体系标准,成为企业进行国际贸易的绿色通行证。

在财政压力方面,投资者可以通过金融市场对企业投融资来对企业施加财政压力。Scholtens[24]认为融资是改善企业环境行为的一个重要因素,对环境的持续发展具有间接的影响。对于投资者来说,企业实施积极的环境行为预示着来自环境的风险相对较低,因此更容易得到保险和商业贷款的青睐[25]。企业对环境造成较大危害或者企业表现出薄弱的环境意识等都会给投资者一种生产效率不高的信息,投资者会权衡由于污染处罚和污染责任赔偿所带来潜在损失与风险,这种权衡的重要性随着股票市场和国际金融手段的发展而变得越来越明显[3]。Khanna[26]得出环境信息公开披露对那些环境绩效差的公司的股市回报会产生负面影响的结论;Takeda和Tomozawa[27]研究了从1998年到2005年之间日本股价对环境管理等级信息发布的反应,通过观察前100名制造型企业的股价波动,发现当环境管理等级信息发布时,市场的反应会变得非常明显;Aerts和Cormier[28]通过对北美一些公司的实证分析,探究了年度环境信息公开作为一项措施对企业环境行为的影响;Holder2Webb[29]等对50家美国企业的环境行为信息公开的情况进行了研究,发现不同行业、不同规模的企业所发布环境行为信息的频率和所强调的重点是不同的,而这些信息会给企业带来不同的外部环境压力。

上述外部环境压力对企业环境行为的影响研究主要侧重于外界的单一因素对企业环境行为的影响,如政府规制、市场压力、财政压力等。另有一些研究则试图对影响企业环境行为的外部因素进行比对分析。余瑞祥[2]等比较了政策机制、公众偏好、利润动机等因素对企业环境行为的影响;Kagan和Thornton[30]对澳大利亚、新西兰等国家14家造纸厂的环境行为进行了研究,其研究发现严格的政策压力已经使造纸业的环境行为大为改观,大多数企业通过不同的方式已经“超越服从”,但是来自公众的压力可以促使一些企业的环境行为表现更为卓越;Graham和Woods[31]从跨国公司自我规制的角度,比较了市场压力和政府行为在企业采取标准化进程和环境行为中的影响和作用,认为政府行为对规制的有效性起到至关重要的作用,但市场压力却能够为企业提供其采取积极环境行为的动机;Y ong Liu[32]采用定量调查的方法来确定外部环境压力对企业环境行为的影响效应,其结果显示外部环境压力对企业环境行为的影响是积极的,来自政府规制、市场压力、公众或非正式组织的压力分别对消极的、不自觉的、积极环境行为的企业是最重要的影响因素;Reverte[33]对西班牙的公司进行了实证研究,对影响企业环境行为的因素进行了排序,认为最具影响的变量是媒体曝光率,其次是企业的规模和所属行业。

1.2 企业自身因素对其环境行为的影响

上述关于外部环境压力对企业环境行为影响的文献大都认为企业选择环境行为是对环境压力的被动反馈。但随着来自市场及社区的压力成为企业环境行为的主导驱动力量,企业开始将环境保护从原来的应付行为转变为自觉的主动行为。因此企业选择环境行为不再是对环境压力的被动反馈,而是在综合外部环境、自身因素的条件下进行的博弈抉择和主动反馈。企业所追求的是企业目标、实力和外部环境的相互协调。因此企业自身的一些因素也就与其环境行为有着密切的关系。企业由于其规模、行业、业绩、管理者环保意识和对环境造成的危害不同,对环境压力的感受是不一样的,从而也就造成了不同的环境行为和表现。

Hayami[34]认为企业的规模是企业改善环境行为的一个决定性因素,企业规模越大,采取更多的清洁生产工艺的可能性也越大;Welch和Mori[35]通过实证研究发现企业规模同企业环境行为正相关,组织规模越大越可能采取良好的环境行为;Lepoutre[36]认为公司规模小确实对企业环境行为有负面影响,但是在不同条件下,企业的环境行为也将会有细微的差别;Hussey和Eagan[37]通过对制造业企业调查表明全球中小制造业企业比之大企业所采用的环境行为更为消极。

除了企业规模以外,企业所从事的行业不同、所有权性质不同、财务状况不同,都可能产生不同的企业环境行为。Henriques[17]调查了加拿大400家企业中的环境负责企业,发现在自然资源部门的企业更有可能进行环境规划,而服务部门则相对较少;Ozen和 Kusku[38]设计出一个框架模型来解释行业特性及公司特性等因素对企业环境行为的影响;关劲峤[39]等通过相关性和主成分分析对太湖流域印染企业环境行为影响因素进行选择,结果表明私营合资企业环保投入水平高于国有集体企业,中型企业环保投入高于小型企业;G ottsman和 Kessler[40]、Earnhart和Lizal[41]研究了企业财务状况对企业环境行为的影响,认为企业财务状况好,则更易于采用积极主动的环境行为;Blanco[42]通过文献回顾,分析了制造企业的财务状况与环境行为主动性之间的关系,认为好的经济绩效对企业采取主动环境行为有正面影响。但Stanwick[43]等人通过对多个行业共120多家企业的研究发现,企业财务状况与排污总量数据之间存在显著的正相关关系,盈利好的企业并不一定会积极的进行污染治理,也就是说企业财务状况好并不一定就会采取积极主动的环境行为;Klassen和Whybark[44]的研究也验证了上述观点。

企业成员尤其是企业领导人与管理层的环保意识、学习和认知过程、管理经验等同样影响着企业的环境行为。Downing和Kimball[45]认为管理者对企业环境形象的关心对企业环境行为有正面影响;Andersson和Bateman[46]认为企业成员环保意识的水平会影响企业环境行为,当企业成员的环保意识较高,特别是环保拥护者在企业中占有很大比率或者占据决策高层时,采用良好环境行为的可能性就比较大;Branzei[47]等研究了企业领导者的认知过程与企业环境行为之间的关系,并相应地建立了一个概念模型;Waldman[48]认为在企业主动履行社会责任过程中,企业领导人扮演着一个非常重要的角色,但却质疑了这些领导人在进行社会责任决策和活动过程中是否能够给予适当的驱动力。

综上所述,规模大、管理者环保意识高的企业有更积极的环境行为和表现,而财务状况对企业环境行为的影响却并不是十分明显[49]。

2 研究现状述评及展望

本文通过对上述研究文献的回顾,发现目前针对企业环境行为影响因素的研究主要集中于企业内部或外部单一因素的影响效应分析或是企业与其相关利益主体间博弈的策略选择分析两个方面。笔者将针对目前研究中所存在的问题,提出关于企业环境行为影响因素的研究展望。

2.1 综合因素下的企业环境行为动态演化

过去研究主要集中在企业内、外部环境单一因素对企业环境行为的影响,如政府规制、市场导向等,而企业环境行为往往受到多重压力影响,在针对某一因素进行研究时不应割裂其他因素的影响。已有研究对企业环境行为的影响因素有了较为清晰的认识,因此在未来研究中,需要深入研究企业在内外部环境因素综合作用下其环境行为的演化过程。

企业处于一个极为复杂的环境中,环境中的许多因素、因素间的相互作用以及企业自身因素的差异均会对企业环境行为产生影响,从而造成环境行为的多样性。环境复杂性主要表现在:①外部影响因素多。政府制定的规章政策方面的规制;消费者对环保产品的需求;公众对企业环境行为的监督;媒体对企业环境信息的公开;同行业企业的竞争、模仿以及上下游企业的贸易协定等众多因素均会对企业环境行为产生影响,且影响效果不同。②内部因素复杂。企业由于规模、技术水平、财务状况、所有制结构、领导者环境意识和工业部门类别等内部因素不同,对环境压力的感知是不一样的,因此纳入的环境成本也不一样,从而造成了不同的环境行为和表现。③因素动态变化及其相互作用。企业外部环境及内部因素都是动态变化的,组合方式和影响力度均不同,从而导致影响效应呈非线性特征;并且因素间也存在相互作用,如公众环保意识的提高会影响消费者对绿色产品的需求。

因此,未来的研究应侧重于复杂环境因素对企业环境行为的影响,必须充分考虑企业内外部环境的复杂性,理清影响企业环境行为的因素之间的关系,在综合因素而不是单一因素作用下来研究企业的环境行为及其演化问题。企业环境行为、各种影响因素之间的交互如图1所示。

图1 企业环境行为研究中各因素交互关系Fig.1 Interaction between various factors in corporate environmental behavior research

2.2 计算实验方法应用于企业环境行为研究

企业如何在综合因素作用下选择其环境行为是众多学者较为关注的一个问题,上述针对这个问题的研究大多采用博弈理论、统计分析、实证分析等方法,并取得了非常丰富的成果,但由于数理方法本身的一些局限,仍存在以下一些不足:

(1)通常只考虑两方、两种策略的博弈,但实际上,企业所面对的是一个多主体的环境,除政府以外,还包括公众、市场、竞争者等等,而且非此即彼的博弈策略选择过于简化了多样化的客观现实。

(2)将企业和政府视为完全理性,要求参与人必须具备博弈规则及收益函数等“理性共同知识”,在复杂的、多层次的交互推理中,参与人不会犯错误,这些前提和假设往往脱离现实经济活动的环境,因此应将参与主体视为有限理性,所得结果才更具现实意义。

(3)在成员的数量、异质性、行为的假设上,以及行为交互的多样性、环境复杂性的描述上数理方法显得力不从心。

(4)对影响企业环境行为的内外部因素进行定性分析或是相关性分析,并没有深刻揭示出这些因素对企业环境行为的影响效应以及因素间的复杂关系。

目前针对企业环境行为影响因素的研究在相当大的程度上忽视了综合因素的影响以及企业环境行为在综合因素作用下的动态演化过程。在分析方法上,虽然从定性的角度探讨了各种因素对企业环境行为的影响,也采用了博弈理论等工具对企业环境行为策略选择进行了定量分析,但由于企业自身及外部环境中涉及大量自主主体的意识或决策活动,很难单纯用定性和定量方法来刻画企业内外部环境综合因素的复杂性及环境行为的动态性。因此,需寻求能分析、建模和管理多个自主主体的工具和方法。

基于多Agent与人工社会思想的计算实验方法为企业环境行为研究提供了新的理论指导。计算实验方法是利用计算技术,借助计算机构造实验对象、实验环境和实验平台,模拟现实世界物质运动的动力学规律,对科学问题进行实验研究的一种方法。在未来的研究中,可以考虑利用计算实验方法将企业个体及外部环境的政府、公众、市场看成是多Agent的集合,这些Agent交互作用并影响各自的行为,采用计算机多Agent建模技术来刻画记忆、认知、学习、决策活动及机制等。将计算实验方法引入到企业环境行为的研究中,其优势可以体现在以下几个方面:

(1)内外部环境的动态性变化。企业的内外部环境是由多种因素构成的且是不断变化的,数理方法在对综合因素刻画时显得比较复杂,而实证分析又忽略了内外部环境的动态变化特征。计算实验方法采用多主体的建模方式,将企业内外部环境的各种影响因素看作是多Agent,从而可以最大限度的模拟企业复杂、动态的内外部环境。

(2)企业主体异质性表现。不同企业的自身属性具有较大差异,其环境行为也千差万别,数理方法只能研究抽象后的单一企业,并将其环境行为归纳为简单的几种策略,这对于深刻理解企业环境行为的差异性及在相同环境下的不同行为演化存在障碍。采用计算实验方法,可以充分考虑企业的异质性及环境行为的多样性,从而使实验结果更具说服力。

(3)可进行反复实验。计算实验方法可以根据研究目的设置不同的实验环境,通过改变参数等方式反复实验来进行相关研究。比如:设置不同情景模式,观察外部环境变化过程中的各主体行为的动态演化过程。

(4)可观察大量企业环境行为的“涌现”现象。之前的研究基本都是考虑单一因素对单一企业的影响。社会中存在大量企业,由于其环境行为的差异及数量的庞大,采用数理方法并不能清楚的了解某一因素或综合因素对大量异质性企业的影响效应。借助计算实验方法可以观察到不同因素对大量异质性企业环境行为影响所导致的宏观“涌现”现象。

2.3 综合集成方法论指导企业环境行为的研究

企业外部环境中包含着众多拥有自学习、自适应的自主决策主体,这些主体均会对企业环境行为产生影响,因此企业及其外部环境构成了一个复杂自适应系统,影响环境行为的因素也具备了复杂性的特点。例如:企业环境行为受到政府、公众、投资者、自身属性等多种因素的影响,这些因素的影响作用具有非线性特征,而环境行为在各种因素作用下又表现出自组织、自适应特征;企业具有自学习能力,它可以集成各种资源为己所用,其环境行为是各种经验、知识和智慧的表现。因此,对于影响企业环境行为的综合因素的研究应该立足于多主体的、联系的、动态的、自主的、整体的角度,应该使用系统的方法论思想来指导实际的研究工作。

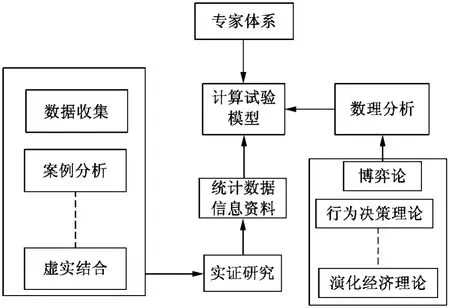

综合集成是一种融合多学科、多领域的技术和方法的方法论。综合集成模型构建、综合集成评价模型的应用等已经成为了研究者思考和解决各种复杂问题的一个共识。因此在未来可以考虑将综合集成方法引入到企业环境行为影响因素的研究中。在综合集成思想下,基于计算实验的系统模型构建关系图如图2所示,综合集成各种方法、工具的优势,将为深入理解综合因素作用下的企业环境行为提供新的方法论指导。

图2 基于计算实验的系统模型构建关系图Fig.2 System model diagram based on computational experiments

3 结 语

环境污染及生态退化归根结底是由各排污主体的不合理行为造成的,降低污染的根本措施就在于对排污主体行为进行正确引导。因此有必要对作为排污主体之一的企业的环境行为的影响因素及其作用机理进行深入研究,从而为政府制定环境政策提供切实有效的建议,为企业在外部复杂环境压力下合理选择其环境行为提供理论支持。在现实社会背景和已有理论研究文献的基础上,笔者认为对于企业环境行为影响因素的研究思路应该发生如下转变,才能更加深入的研究复杂环境下的企业环境行为演化。

(1)对于企业环境行为影响因素的研究应该从单一因素向综合因素转变。

(2)对于企业环境行为的假设应该从环境规制下的被动反馈行为向在综合因素作用下的主动决策行为转变。

(3)企业环境行为的研究方法应该从实证研究、数理分析等单一方法向实证研究、数理分析与计算实验相结合的综合集成方法转变。

References)

[1]王京芳,周浩,曾又其.企业环境管理整合性架构研究[J].科技进步与对策,2008,25(12):147-150.[WangJingfang,Zhou Hao,Zeng Y ouqi.A Study on Integrative Framework of Environmental Management for Enterprise[J].Science&Technology Progress and Policy,2008,25(12):147-150.]

[2]余瑞祥,朱清.企业环境行为研究的现在与未来[J].工业技术经济,2009,28(8):2-6.[Yu Ruixiang,Zhu Qing.Current Situation and Future in Corporate Environmental Behavior Research[J].Industrial Technology&Economy,2009,28(8):2-6.]

[3]张炳,毕军,袁增伟,王仕,葛俊杰.企业环境行为:环境政策研究的微观视角[J].中国人口·资源与环境,2007,17(3):40-44.[Zhang Bing,Bi Jun,Yuan Zengwei,Wang Shi,Ge Junjie.Corporation Environmental Behavior:A Microcosmic Perspective of Environmental Policy Analysis[J].China Population Resources and Environment,2007,17(3):40-44.]

[4]Pigou A C.The Economics of Welfare[M].London:Macmillan,1932.

[5]Coase R H.The Problem of Social Cost[J].The Journal of Law and Economics,1960,3(October):1-44.

[6]吴伟,陈功玉,王浣尘,陈明义.环境污染问题的博弈分析[J].系统工程理论与实践,2001,(10):115-119.[Wu Wei,Chen G ongyu,Wang Huanchen,Chen Mingyi.The Gamble Analysis on Environmental Pollution Problem[J].Systems Engineering2Theory&Practice,2001,(10):115-119.]

[7]邓峰.基于不完全执行污染排放管制的企业与政府博弈分析[J].预测,2008,27(1):67-71.[Deng Feng.Game between the G overnment and Enterprise under Incompletely Implemented Regulations of Pollution[J].Forecasting,2008,27(1):67-71.]

[8]卢方元.环境污染问题的演化博弈分析[J].系统工程理论与实践,2007,(9):148-152.[Lu Fangyuan.Evolutionary Game Analysis on Environmental Pollution Problem[J].Systems Engineering2Theory&Practice,2007,(9):148-152.]

[9]Earnhart D.Regulatory Factors Shaping Environmental Performance at Publicly2Owned Treatment Plants[J].Journal of Environmental Economics and Management,2004,48(1):655-681.

[10]Parker C,Nielsen VL.Corporate Compliance Systems Could TheyMake Any Difference?[J].Administration&Society,2009,41(1):3-37.

[11]Biglan A.The Role of Advocacy Organizations in Reducing Negative Externalities[J].Journal of Organization Behavior management,2009,29(3-4):215-230.

[12]Olson M.Agency Rulemaking,Political Influences,Regulation,and Industry Compliance[J].Journal of Law,Economics,and Organiza2 tion,1999,15(3):573-601.

[13]陈雯,Dietrich Soyez,左文芳.工业绿色化:工业环境地理学研究动向[J].地理研究,2003,22(5):601-608.[Chen Wen,Dietrich Soyez,Zuo Wenfang.The Greeningof Industry:A Research Approachof Industrial Environmental Geography[J].Geographical Research,2003,22(5):601-608.]

[14]Huq M,Wheeler D.Pollution Reduction Without Formal Regulation:Evidence from Bangladesh[M].Mimeo:The World Bank,1992.

[15]Brooks S.The Distribution of Pollution:Community Characteristics and Exposure to Air T oxics[J].Journal of Environmental Economics and Management,1997,(2):233-250.

[16]Arora C.Do Community Influence Environmental Outcomes?Evidence from the T oxics Release Inventory[J].Southern Economic Journal,1999,(4):691-716.

[17]Henriques I,Sadorsky P.The Determinants of an Environmentally Responsive Firm:An Empirical Approach[J].Journal of Environmental Economics and Management,1996,30(3):381-395.

[18]FloridaDavison. Gaining from green management:Environment Management Systems inside and outside the Factory[J].California Management Review,2001,(3):64.

[19]Drobny N L.Strategic Environmental Management2Competitive Solutions for the Twenty2first Century[J].Cost Engineering,1994,36(8):19-23.

[20]Arora S,Gangopadhyay S.T owards a Theoretical Model of Voluntaryover Compliance[J].Journal of Economic Behavior Organization,1995,(28):289-309.

[21]穆昕,王浣尘,李雷鸣.基于差异化策略的环境管理与企业竞争力研究[J].系统工程理论与实践,2005,(3):26-31.[Mu Xin,Wang Huanchen,LiLeiming.Differentiation Based Analysis of Environmental Management and Corporate Competitiveness[J].Systems Engineering2Theory&Practice,2005,(3):26-31.]

[22]Christmann Taylor.G lobalization and the Environment:Determinants of Firm Self2regulation in China[J].Journal of International Business Studies,2001,(32):439-458.

[23]Stalley P.Can Trade Green China?Participation in the G lobal Economy and the Environmental Performance of Chinese Firms[J].Journal of Contemporary China,2009,18(61):567-590.

[24]Andrew CJ.Public Policy and the Geography of U.S Environmentalism[J].Social Science Quarterly,1998,(79):55-73.

[25]Khanna,etal. T oxicsRelease Information:A Policy T ool for Environmental Protection[J].Journal of Environmental Economics and Management,1998,36(3):324-366.

[26]Takeda F,T omozawa T.A Change in MarketResponses to the EnvironmentalManagement Ranking in Japan[J]. Ecological Economics,2008,67(3):465-472.

[27]Aerts W,Cormier D.Media Legitimacy and Corporate Environmental Communication[J].Accounting Organizations and Society,2009,34(1):1-27.

[28]Holder2Webb L,Cohen J R,Nath L,et al.The Supply of Corporate Social Responsibility Disclosures Among US Firms[J].Journal of Business Ethics,2009,84(4):497-527.

[29]Kagan R A,Thornton D,Gunningham N.Explaining Corporate Environmental Performance:How Does Regulation Matter?[J].Law&Society Review,2003,37(1):51-90.

[30]Graham,D;Woods,N.Making Corporate Self2regulation Effective in Developing Countries[J].World Development,MAY 2006,34(5):868-883.

[31]Y ong Liu.Investigating External Environmental Pressure on Firms and Their Behavior in Yangtze River Delta of China[J].Journal of Cleaner Production,2009,17:1480-1486.

[32]Reverte C.Determinants of Corporate Social Responsibility Disclosure Ratings by Spanish Listed Firms[J].Journal of Business Ethics,2009,88(2):351-366.

[33]Hayami Y.Assessment of the Green Revolution in Eicher,Staatz J eds:Agricultural Development in the Third World[M].Baltimore Md:The Johns Hopkins University Press,1984.

[34]Pargal S,Wheeler D.Informal Regulation of Industrial Pollution in Developing Countries:Evidence from Indonesia[J].Journal of Political Economy,1996,104(6):1314-1327.

[35]Welch Eric,Mori Yasuhumi.Voluntary Adoptionof ISO14001 inJapan:Mechanisms,Stages and Effects[J].Business Strategy and the Environment,2002,(11):43-62.

[36]Lepoutre J,Heene A.Investigating the Impact of Firm Size on Small Business Social Responsibility:A Critical Review[J].Journal of Business Ethics,2006,67(3):257-273.

[37]Hussey D M,Eagan P D.Using Structural Equation Modeling to Test Environmental Performance in Small and Medium2sized Manufacturers:Can SEM Help SMES[J].Journal of Cleaner Production,2007,15(4),303-312.

[38]Ozen S,Kusku F.Corporate Environmental Citizenship Variation in Developing Countries:An Institutional Framework[J].Journal of Business Ethics,2009,89(2):297-313.

[39]关劲峤,黄贤金,刘晓磊,刘红明,陈雯.太湖流域印染业企业环境行为分析[J].湖泊科学,2005,17(4):351-355.[GuanJinqiao,Huang Xianjin,Liu Xiaolei,Liu Hongming,Chen Wen.Environmental Behavior and Analysis of Driving Model for Printing and Dyeing Enterprises in Taihu Basin[J].Journal of Lake Sciences,2005,17(4):351-355.]

[40]G ottsman L,Kessler J.Smart Screened Investments:Environmentally Screened Equity Funds that Perform Like Conventional Funds[J].Journal of Investing,1998,7(3):15-24.

[41]Earnhart D,Lubomir L.Effects of Ownership and Financial Status on Corporate Environmental Performance[R].William Davidson Working Paper,2002:492.

[42]Blanco E,Rey2Maquieira J,Lozano J.The Economic Impacts of Voluntary Environment Performance of Firms:A Critical Review[J].Journal of Economics Surveys,2009,23(3):462-502.

[43]Stanwick P A,Stanwick SA.The Relationship between Corporate Social Performance,and Organizational Size,Financial Performance,and Environmental Performance:An Empirical Examination[J].Journal of Business Ethics.1998,17(2):195-204.

[44]K lassen R D,Whybark D C.The Impact of Environmental Technologies on Manufacturing Performance[J].Academy of Management Journal,1999,42(6):599-615.

[45]Downing P,K imball J.Enforcing Pollution Control Laws in the United States[J].Policy Studies Journal,1982,(11):55-65.

[46]Andersson L M,Bateman T S.Individual Environmental Initiative:Championing Natural Environmental Issues in US Business Organizations[J].Academy of Management Journal,2000,(43):548-570.

[47]Branzei O,Ursacki2Bryant T J,Vertinsky I,et al.The Formation of Green Strategies in Chinese Firms:Matching Corporate Environmental Responses and Individual Principles[J].Strategic Management Journal,2004,25(11):1075-1095.

[48]Waldman D A,Siegel D.Defining the Socially Responsible Leader[J].Leadership Quarterly,2008,19(1):117-131.

[49]Levy D.The Environmental Practices and Performance of Transnational Corporations[J].Transnational Corporations,1995,(2):44-67.

[50]盛昭瀚,张军,杜建国.社会科学计算实验理论与应用[M].上海:三联书店,2009.[Sheng Zhaohan,Zhang Jun,Du Jianguo.Theory and Applications of Computational Experiment in Social Science[M].Shanghai:SDXJoint Publishing Company,2009.]

[51]Magat W A,Viscusi W K.Effectiveness of the EPA’s Regulatory Enforcement:The Case of Industrial Effluent Standards[J].Joumal of Law and Economics,1990,33:331-360.

[52]Gray W,Deily M E.Compliance and Enforcement:Air Pollution Regulation in the U.S.Steel Industry[J].Journal of Environmental Economics and Management,1996,31(1):96-111.

[53]Epple D,Michael V.Environmental Pollution:Modeling Occurrence,Detection,and Deterrence[J].Joumal of Law and Economics,1984,27(1):29-60.

[54]Stafford S,The Effect of Punishment on Firm Compliance with Hazardous Waste Regulations[J].Journal ofEnvironmentalEconomics and Management,2002,44(2):290-308.

[55]Khanna A.Corporate Environmental Management:Regulatory and Market-based Pressure[J].Land Economics,2002,78(4):539-558.

[56]Scholtens B.Finance as a Driver of Corporate Social Responsibility[J].Journal of Business Ethics,2006,68(1):19-33.

Current Situation and Development Trends in the Influencing Factors of Corporate Environmental Behavior

MENG Qing2feng1,2LI Zhen1,2SHENG Zhao2han1,2DU Jian2guo3

(1.School of Management and Engineering,Nanjing University,Jiangsu Nanjing 210093,China;2.Computational Experiment Center for Social Science,Nanjing University,Jiangsu Nanjing 210093,China;3.School of Business and Administration,Jiangsu University,ZhenjiangJiangsu 212013,China)

Corporate’s environmental behaviors has been the focus of research,with environmental problems becoming international issues.Factors influencing corporate’s environmental behavior and how they work are core issues of research.This paper reviewed literature at home and aboard about those problemsfrom two aspects:external pressure and internal factorsfaced byfirms.Then this paper found that the current research focused only on effects of one single factor of either internal or external.However,integratedfactors should be considered so as to do some in2depth study in the future.It’s difficult to characterize the overall factors of internal and external environment with qualitative or quantitative methods,since the enterprises themselves or the external environment involves large numbers of agents.The paper proposed the methods of computational experiments and meta2synthesis to analyze overall factors influencing corporate’s environmental behavior.This paper also thought that the future research should change fromone single factor to the combination of factors,from the behavior of passive feedback to active decision2making,and from one single method to meta2synthesis.

corporate’s environmental behavior;influential factors;research review;computational experiments;meta2synthesis

X32

A

1002-2104(2010)09-0100-07

10.3969/j.issn.1002-2104.2010.09.018

2010-04-22

孟庆峰,博士生,主要研究方向为复杂系统分析与计算实验。

3国家自然基金重点项目(No.70731002);高等学校博士学科点专项科研基金(No.20090091110001)。

(编辑:刘呈庆)