国外技术性贸易措旋的演化与出口企业增加的符合成本的分析框架:以日本"肯定列表制度"与蔬菜出口企业为例

2010-11-10山丽杰吴林海

山丽杰,崔 超,吴林海

(江南大学,江苏无锡 214122)

国外技术性贸易措旋的演化与出口企业增加的符合成本的分析框架:以日本"肯定列表制度"与蔬菜出口企业为例

山丽杰,崔 超,吴林海*

(江南大学,江苏无锡 214122)

随着国外技术性贸易措施的不断演化,我国出口企业面临符合成本不断增加的困境。日本是我国蔬菜的主要出口国,本文以日本实施的“肯定列表制度”为例,从深入分析蔬菜出口企业承担符合成本的决定因素入手,分析了蔬菜出口企业增加的符合成本的构成,阐述了国外技术性贸易措施的演化导致我国蔬菜出口企业竞争力下降的根本原因,以日本“肯定列表制度”的实施导致我国出口企业符合成本增加的分析框架具有普适性。

技术性贸易措施,符合成本,分析框架,肯定列表制度,蔬菜出口

我国是世界上第一大蔬菜生产国,早在 2002年蔬菜的生产量就占世界总产量的 47.69%[1]。同时我国的蔬菜出口量也位居全球第一,2002~2007年间的年均出口增长率达到 19.11%,而 2007年我国蔬菜出口额达到 40多亿美元,约占世界蔬菜出口贸易总额的 9.7%。其中对日本出口的蔬菜额达到 9.5亿美元[2],日本成为我国蔬菜主要的出口国,我国则是日本该类产品的最大进口国,蔬菜贸易在中日两国农产品贸易中占据重要的地位。2006年 5月 29日,日本正式实施的“肯定列表制度”覆盖了所有农业化学品和食品,有“最大残留限量标准”的遵从“最大残留限量标准”,而无“最大残留限量标准”的遵从0.01mg/kg的“一律标准”[3],大幅度地提高进口农产品的技术标准。数据显示,日本的“肯定列表制度”已对我国蔬菜的对日出口产生了重大影响,而随之形成的扩散效应所造成的间接损失更是难以估量[4-6]。三年多来,我国对日蔬菜出口企业所采取的主要方法是增加投入、采用先进技术、提高管理水平等,以应对和跨越“肯定列表制度”这一技术性贸易措施,并由此导致出口成本的大幅度上升。成本增加的这一做法得到了国内一些学者的支持,例如周曙东等认为,绿色贸易措施的短期作用表现为直接限制进口,长期作用表现为提高进口商品的成本[7-9]。然而,迄今为止,我国学者对包括“肯定列表制度”在内的国外技术性贸易措施的研究主要集中并停留在宏观影响、政策研究以及具体的应对措施上[10-12],尚未深入研究出口主体由国外标准变化而随之增加的生产成本的一般分析框架。尽管“肯定列表制度”等国外技术性贸易措施具有技术创新、制度创新、标准接轨的导向效应等正面效应[13],有助于我国出口企业生产方式的转型,但正面效应的溢出具有长期性,并往往表现为宏观特征,而遭遇国外技术性贸易措施的出口企业主要着眼于比较收益,因此非常紧迫的问题是如何解决成本的上升、竞争力下降等负面效应。因此,本文将以“肯定列表制度”为例,深入分析相对于出口企业形成的符合成本,以期为出口企业应对贸易措施提供具有普遍意义的理论分析框架,并为今后进一步量化分析国外贸易措施对我国出口企业的影响提供有益的工具。

1 蔬菜出口企业承担符合成本的决定因素

所谓符合成本,主要是指出口企业为达到不断演化的技术性贸易措施的基本要求所需支出的额外费用的总称。出口企业是否承担“肯定列表制度”形成的符合成本主要由三个因素决定,即蔬菜出口企业的市场影响力;产生的费用类型 (一次性或是重复出现成本,固定或是可变成本);措施实施的范围,针对一个特别的国家还是所有进口国普遍实施该技术性贸易措施。

1.1 市场影响力

本文研究中所指的市场影响力是指一些国家和蔬菜出口企业凭借在国际市场的地位和规模,通过其需求和供应量的变化影响世界市场的价格的能力。本文运用了传统经济学定义“大型”和“小型”蔬菜出口企业:大型出口企业拥有较强的市场影响力,小型出口企业不具有市场影响力。例如,相对于某一蔬菜品种而言,无论其他进口商的需求是否改变,只要“大型”进口商需求发生变化,国际市场的价格就会随之相应的上升或下降。同样,如果“大型”蔬菜出口企业的供应量发生变化,也会影响国际市场的价格。相反的,“小型”蔬菜出口企业或进口商则不会对世界市场产生上述影响。

1.2 符合成本的费用类型

“肯定列表制度”导致的成本上升不是“一次性的”就是“重复出现的”,每一个影响产品生产、加工过程或合格评定的措施都会产生这两种或其中之一的一类成本。每一类成本都会影响蔬菜出口企业是否选择承担符合成本。例如,如果企业提前投入的一次性成本过高,则企业将不会选择承担符合成本。

一次性成本是最初的为满足“肯定列表制度”的技术要求而安装新加工流程的费用,例如:针对出口蔬菜重新设计、安装设备流程的费用,或是为通过新的认证而安装的基础设备,该费用是固定的,即不因产量的大小而变。

重复成本贯穿产品生产过程的始末,在产品生产每一个周期都会重复出现,因此也称之为“周期”成本。其中,部分费用在每一个周期中都是固定的,而另外一些费用则是随产量的变化而变化。在实际情况中,每一个技术性措施都会导致各种各样重复出现或周期性成本,例如:蔬菜出口企业使用更加昂贵的原料、为出口产品安装新的流水线使出口企业经济效益暂时受到损失、为接受进口国的再次检疫检查而将货物储藏一段时间等等。

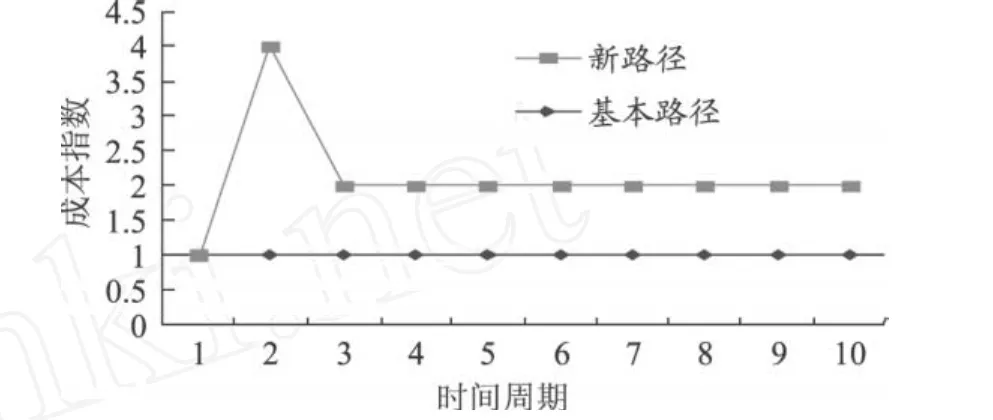

一次性成本和重复成本对蔬菜出口企业承担符合成本的影响不同。其中,一次性成本对企业是否选择承担符合成本有着重要的影响。如果最初需投入的一次性成本过高,则会导致出口企业生产的蔬菜退出日本的蔬菜市场。如图 1所示,在“肯定列表制度”实施的初期,蔬菜出口企业需支付较高的一次性成本。之后,则需支付较低的重复出现的成本。虽然一次性成本的费用较高,并需要出口企业在“肯定列表制度”实施初期一次性支付,然而随着出口企业出口时间不断延长,出口产品越来越多,一次性费用可通过规模效应扩大其经济效益。企业长期稳定的出口某种蔬菜将产生规模效应,使得最初的较高的一次性成本均摊到每一批产品中,从而降低图中的新成本曲线高峰的高度。

图 1 一次性成本和重复成本的假定时间曲线图资料来源:Baldwin(2001,p.63)

1.3 措施实施的范围

技术性贸易措施实施对象的范围对出口企业是否承担符合成本也具有一定的影响。当技术性贸易措施的实施具有普遍性时,为达到进口国的标准和要求,所有的蔬菜出口企业都不得不增加投入,其成本并列提高,出口企业的竞争力只是相对于实施国国内的企业有所降低。在这种情况下,出口企业为了赢取出口市场,在某种程度上依然倾向于承担符合成本。相反,如果技术性贸易措施的实施具有特殊性,即针对某一特定的国家实施,则该国家的出口企业相对于其他国家的出口企业而言,如果选择承担符合成本,成本大幅上升,产品竞争力相应下降。从企业承担意愿的角度来说,则出口企业不倾向于承担符合成本。日本实施“肯定列表制度”具有一定的隐蔽性。表面上看,该法规具有普遍性,但我国是日本蔬菜的主要进口国,我国蔬菜生产企业是该法规的主要实施对象。因此,该法规又具有一定的特殊性,大大提高了我国出口企业的成本,影响了出口企业的符合成本承担意愿。

2 符合成本的分析框架

本文的研究主要在局部均衡模型的基础上,提出一个评价日本实施“肯定列表制度”对我国蔬菜出口企业产生的符合成本的分析框架。前已所述,我国出口企业为符合国外技术性贸易措施的出口标准与法规所支出的额外费用,本文中称之为“符合成本”。假定我国的蔬菜出口企业承担了日本设置“肯定列表制度”导致提高的所有成本,并面临着两个代价极为昂贵的选择:符合“肯定列表制度”的要求,承担与之相关的所有“符合成本”;撤出或拒绝进入日本的蔬菜市场。只有日本的蔬菜市场的内在价值高于“肯定列表制度”导致的符合,我国出口企业才会承担“肯定列表制度”导致的“符合成本”,否则将退出日本市场。

符合成本包括每一个“肯定列表制度”可能产生的各种成本。任何一种认证、加工法规或是蔬菜进口限制都可能导致各种各样一次性或是重复产生的成本。在某种情况下,相关成本数据可从对蔬菜出口公司的采访中直接获得,也可从进口价格、劳动率、真实特性的主要价值和其他固定资产以及从类似产业推出的相当的价值间接获得。“肯定列表制度”形成的符合成本分为一次性和重复性成本两大部分:

2.1 一次性成本

建立新的加工工艺和通过新的认证体系,从而符合“肯定列表制度”要求所需成本

研发费用;增加的人力成本;新设备的费用;新的培训费;其他。

2.2 重复成本

根据是否随生产量的增加而增加,重复成本又分为可变成本和固定成本。在每个加工周期中增加的固定的执行成本:最少需要增加的员工规模所需费用;一般增加的管理费用;其他。随产量增加而增加的可变成本:更为昂贵的原料成本;额外的检验费用;额外的贮藏费用;“肯定列表制度”其他规定的符合费用;因产量规模小而产生的不经济;其他。

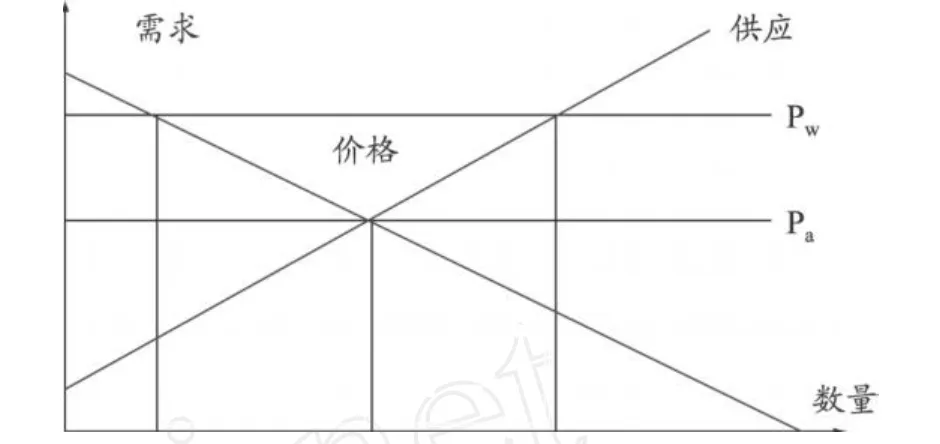

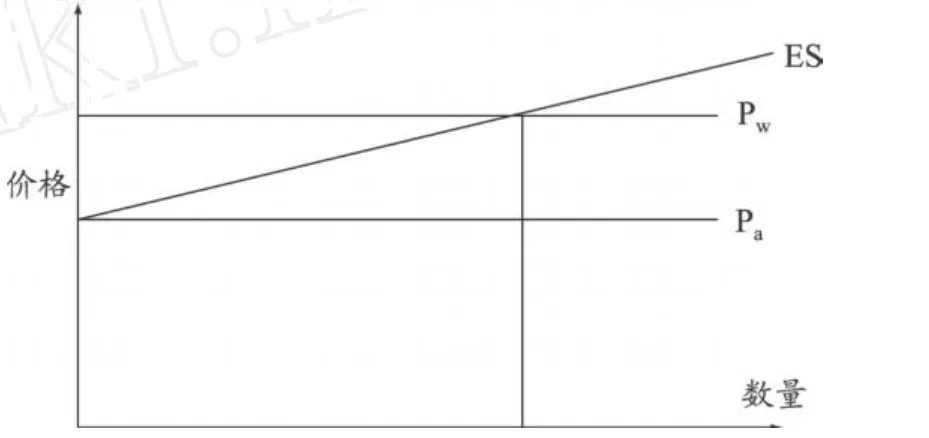

本文对“肯定列表制度”产生的可变成本的评价是建立在一个简单的 PE(局部均衡)出口供应模型的基础之上。在该模型中,某一种蔬菜的国际市场价格高于出口国国内“自给自足”价格,从而导致在国际贸易中竞争力强的该国企业生产更多的产品(本文之所以能够评价固定和可变成本是因为假设固定成本只用于出口的产品,也就是说,他们不影响潜在的国内供应函数)。价格的差异来源于市场条件下所固有的特异性—例如,我国的蔬菜出口企业可能比国内其他公司生产效率更高、经济效益也更高。图 2a和图 2b描述了在日本没有实施“肯定列表制度”条件下,我国出口蔬菜的基本出口供应机制。自给自足价格(Pa)指当我国国内市场不与国际贸易接轨时,生产者生产产品的本国价格。而当我国蔬菜市场实行对外开放后,该产品的生产者与消费者将面临更高的国际价格 (Pw)。在这种情况下,国际市场价格超过了自给自足价格。因此,国内的消费者将购买更少的产品,但是有竞争力的生产者由于利益的驱动将生产更多的产品。消费者以国际市场价格购买的产品数量和工厂产量的差异即为该产业的“超额”产量。上述的剩余组成了出口供应(ES)曲线,如图 2b所示。

如图 2a,假定某产品的国内自给自足价格 Pa为4,相应的国内生产者为本国国内消费者提供的产品数量为 3个单位。当国内市场参与国际贸易时,本国生产者和消费者面临 6的国际市场价格,因为上述市场条件的差异,该产品的国际市场价格要高于自给自足价格。当国际市场的产品价格为 6时,消费者购买1个单位的产品,假如生产者生产了5个单位的产品,则“超额”产量为四个单位的产品。如果 Pw仅为 4,国内生产者生产的产品将正好满足国内需求;如果 Pw小于 4,国内生产者生产的产品将无法满足国内需求,从而不得不进口他国产品来满足本国的需求。图 2b说明了 Pw和出口供应之间的关系。正如上述,如果 Pw和 Pa相等,国内生产者不会出口产品。当 Pw为 6时,国内生产者将出口四个单位的产品。

图 2a 国内市场供需机制图

图 2b 出口供应机制图

如图 2a和图 2b所示,为了将“肯定列表制度”导致增加的符合成本代入简单的出口供应模型并进行分析,本文建立的模型还包括“肯定列表制度”导致的每单位产品的增加成本以及下列两个变化量之一:实际或假定的由于“肯定列表制度”引起的出口数量的变化;由于价格或成本的变化而导致的出口供应弹性的变化。本文建立的分析模型中,假定出口供应曲线呈线性变化,出口需求是水平的以及所有的符合成本将由出口企业承担。因此,每单位产品的符合成本和每单位产品相同的价格上升对生产者产生等价的影响。本文正是利用这一原理建立了一种更容易处理,适用性更强的局部均衡模型。

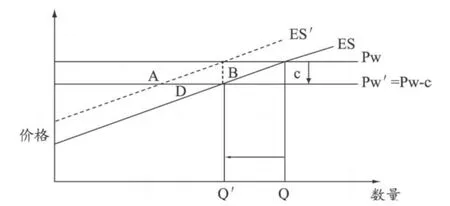

图 3描述了在每一个生产周期,由于施加“肯定列表制度”所增加的符合成本产生的效应。虽然在本文的假设中,日本实施“肯定列表制度”不会使特定产品的国际市场价格产生实际的变化,我国蔬菜出口企业却为了进入日本的蔬菜市场将不得不承受每单位产品的附加成本。在本文的线性模型中,每单位产品成本的增加产生的经济效应导致日本的产品需求曲线发生变化,每单位产品价格的下降也会导致需求曲线下降,两者在数学上是等值的 (图 3以几何的形式描述了前者即为平行四边形D和三角形B的面积之和;后者为矩形 A和三角形 B的面积之和,两者的几何面积相等)。

图 3 技术性贸易措施增加的成本产生的效应

为简化分析技术性贸易措施导致的增加成本,本文假设:出口供应曲线线性上升 (线性假设可能会导致不能准确描述“肯定列表制度”产生的潜在成本。例如,如果市场平衡时的供应曲线弹性极差,蔬菜出口企业所承担的产品潜在成本则会更大);出口需求是水平的,比如 Pw′=Pw-c,Pw′为蔬菜出口企业面临的新的有效的国际市场价格,Pw为最初的国际市场价格,c为“肯定列表制度”导致的可变成本。

在上述假设的前提下,某产品的国际市场有效价格从 Pw降为 Pw′=Pw-c,因此出口也从 Q降到Q′,如果所有进入日本蔬菜市场的企业面临相同的“肯定列表制度”,每一个企业都会因为成本上升而减少同样的产量,从而影响整个产业的出口供应曲线下降的趋势。然而实际上,部分公司的经济效率较低,其产量可能会下降得更快,甚至退出该市场。无论是何种调节机制,具有竞争力的行业将会一直沿着出口供应曲线运作下去直到经济效益为零。为了比较,图中以虚线 ES′描述了出口供应曲线内在的变化。

如图 3所示,符合成本的净影响即为 C,即A+B的面积之和(根据线性出口供应函数,B的面积是边长为Q-Q′,高为 c的三角形)。A+B的面积是生产者剩余的损失,而日本设置“肯定列表制度”导致蔬菜出口企业可变成本的改变,其产生的经济效应表现为D+B的面积之和。

A+B即D+B仅仅描述了在一个单独的时期内,“肯定列表制度”产生可变成本的效应,而“肯定列表制度”产生的全部符合成本由下列之和构成:“肯定列表制度”产生的所有的一次性成本,例如再加工成本等;在未来重复出现的任何成本折合成当前成本,包括相对于产量而言的“固定”成本,例如,最少需要增加的员工规模所需费用、增加的一般管理费以及如图 3所描述的 T时期内的可变成本。“肯定列表制度”导致的符合成本分析框架如下所示:

TC为实施“肯定列表制度而产生的全部符合成本 (t=1),FCI是一次性或最初固定成本,为重复出现或周期性固定成本,Ct是重复出现或周期性可变成本,如图 3所示。r为时间 t=1到 T这段时间内未来成本折成现在成本比率(贴现率)之和。

如果可以获得产品出口价格和技术性贸易措施符合成本的相关数据,即可计算技术性贸易措施符合成本的影响范围和分配情况,即增加的符合成本如何通过更高的销售价格在生产厂家和进口国的消费者之间进行分配。如果蔬菜出口企业能够提高发票上的产品价格,则与上述研究结果相反,蔬菜出口企业就没有负担“肯定列表制度”的全部符合成本。在这种情况下,必须按照进口需求增加引起上升的价格来评估产品成本。显然,当价格上升时,蔬菜出口企业可能会将部分成本转移给日本的消费者,消费者购买意愿开始下降,从而导致产品在进口国的消费量下降。

3 结论

基于以上对“符合成本”的分析框架可知,我国蔬菜出口企业必须在承担“肯定列表制度”导致的“符合成本”和退出日本的蔬菜市场、承担相应的经济损失两者之间进行比较,并选择其一。其中数值较小者为蔬菜出口企业的最佳选择,也是“肯定列表制度”对我国蔬菜出口企业造成的符合成本的上限。本文建立的局部均衡模型定性分析“肯定列表制度”对我国出口企业可能造成的符合成本。该模型的主要缺陷在于一是为了将问题简化,仅是极为粗略的计算“肯定列表制度”给出口企业带来的增加成本;二是由于数据的宽泛性、易变性 (例如,成本随时间的变化有可能发生变化)和难于获取,本模型在实证研究中比较难于计算。然而,上述研究却可为进一步深入研究量化分析“肯定列表制度”的分析框架奠定基础,并为今后“符合成本”的相关研究提供借鉴。本文提出的国外技术性贸易措施的演化与出口企业增加的符合成本的分析框架,虽然以日本“肯定列表制度”的实施导致的我国蔬菜出口企业所增加的符合成本为例,但具有普适性。

[1]杨顺江 .中国蔬菜产业发展研究[M].北京:中国农业出版社,2004:73.

[2]刘建芳,祁春节,赵玉 .中国蔬菜出口最新形势分析[J].中国蔬菜,2009(3):4-5.

[3]张吉国 .日本“肯定列表制度”对山东蔬菜出口的影响及对策[J].农业经济问题,2007(4):63-66.

[4]李锦绣 .绿色贸易壁垒及对我国外贸的影响[J].亚太经济,2005(1):24-26.

[5]汤咏 .中国蔬菜出口影响因素实证研究[D].南京:南京农业大学经管学院,2006.

[6]张学慧 .农产品绿色贸易壁垒及对策研究[J].求实,2005 (S2):117-118.

[7]周曙东,吴方卫 .国际贸易中战略性贸易保护的博弈分析-兼谈反倾销、特别保障措施和绿色贸易壁垒[J].农业经济问题,2003,10:46-50.

[8]张海东 .技术性贸易壁垒与中国对外贸易[M].北京:对外经济贸易大学出版社,2004:154.

[9]庄丽娟,李大胜 .国际农产品绿色贸易壁垒的制度效应分析[J].中国流通经济,2006(10):54-57.

[10]胡麦秀,谢新建 .日本的“肯定列表制度”对中国食品出口的影响效应[J].上海经济研究,2008(3):32-37.

[11]倪凌燕,吴林海 .中国蔬菜贸易中标准壁垒的分析与对策[J].食品科学,2008,29(10):661-664.

[12]苏昕,吴隆杰 .突破“绿色壁垒”应对新的挑战——日本“肯定列表制度”对我国出口农产品的影响及对策[J].技术经济,2007,26(4):48-50.

[13]兰梅,吴林海,童霞 .欧盟电池法令与绿色壁垒制度的正面效应研究[J].生态经济,2007(1):93-100.

[14]John C Beghin,Jean-Christophe Bureau.Quantification of Sanitary,Phytosanitary and Technical Barriers to Trade for Trade Policy Analysis.Iowa:Center forAgriculturaland Rural Development,2001.

Development of techn icalmeasures to trade and framework of added accordance cost of export compan ies: A case of positive list system and in Japan vegetable export compan ies

SHAN L i-jie,CUIChao,W U L in-ha i*

(Jiangnan University,Wuxi 214122,China)

Accord ing to deve lopm ent of technica l m easures to trade,Chinese exp ort comp anies confront m ore d ifficulties in add ing accordance cos t.J ap an is the m os t i mp ortant vege tab le i mp orte r of China.In a case of J ap an app lying p os itive lis t sys tem,this p ap e r deep ly ana lyzed which m ade vege tab le exp ort comp anies unde rtake accordance cos t,a lso b rought forwa rd the theore tica l fram ework of accordance cos t.Furthe rm ore,this ana lyzed the reason why the comp e titive s treng th of Chinese vege tab le exp ort comp anies dec lines.The fram ework of accordance cos t of exp ort comp anies because of p os itive lis t sys tem is gene ra lly suitab le for the othe r case.

technica lm easures to trade;accordance cos t;fram ework;p os itive lis t sys tem;vege tab le exp ort

TS201

A

1002-0306(2010)01-0415-05

2009-10-19 *通讯联系人

山丽杰(1978-),女,博士,研究方向:食品贸易与安全。

教育部 2009年度人文社会科学研究青年项目。