国际铁矿石价格不断上涨对钢铁业的影响及应对之策

——基于垄断理论角度

2010-11-07杨玉龙武汉科技大学管理学院08企业管理

杨玉龙 武汉科技大学管理学院08企业管理

国际铁矿石价格不断上涨对钢铁业的影响及应对之策

——基于垄断理论角度

杨玉龙 武汉科技大学管理学院08企业管理

国际铁矿石价格一路上涨,2010年的铁矿石价格谈判中三大矿商的涨价要求达到惊人地步,要求涨幅超过100%,给钢铁行业带来了沉重的成本压力。本文分析了世界及中国钢铁行业产业集中度,指出与矿石采选行业相比其产业集中度过低;并从垄断理论出发,找出矿价上涨的主要原因,提出加快提升中国钢铁行业集中度的建议。

铁矿石;价格谈判;垄断;钢铁产业集中度

一、国际铁矿石价格不断上涨与三大矿商的垄断地位

国际铁矿石价格自2000以来,价格不断上涨。从今年初开始的国际铁矿石长协价谈判,不断地爆料出各种传闻矿商提价的新闻资料。3月5日“传铁矿石涨价50%,中国钢企戏言为矿商打工”,3月9日“三巨头寻求涨价80~90%,铁矿石谈判今年更艰难”,3月21日“淡水河谷要求铁矿石涨价100%,中国钢企面临冲击”,3月23日“铁矿石现货涨破150美元每吨,日方拟接受矿商合约”,3月24日“传淡水河谷向客户发送涨价通知,新定价上涨114.4%”等等。从这些新闻中,我们可以看出国际三大矿商对铁矿石价格有着很强的控制力。他们为了获取更多的利润,联合起来进一步提高铁矿石出口价格,给下游的钢铁企业带来了沉重的成本压力,严重压缩了钢铁行业的利润。

铁矿石价格一路上涨给中国钢铁企业带来了沉重的成本压力。中国国务院发展研究中心对外经济研究部政研室副主任,在日内瓦出席联合国一个论坛时表示,“铁矿石定价垄断情况并不是根据供需来决定,定价的情况损害了中国的经济。”他指出过去6年的中国的钢铁商和铁矿石消费者,因为价格谈判下铁矿石定价太高,而损失高达7000亿元人民币。

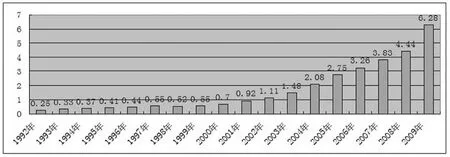

中国近年来进口的铁矿石总量在不断增长,早在2002年便已突破亿吨,其后一直高速增长。2008年增长到4.44亿吨,占全球铁矿石总交易量的52.17%。在2009年更是达到6.28亿吨的天量,详细数据见图2。一般来说,如此大的交易量,中国钢铁企业在价格上应该能享受到很大的优惠才对,然而事实却是相反的。中国钢铁企业的议价能力一直处于弱势,被迫接受着高涨的矿价。造成这一现象的原因是什么呢,从铁矿石出口国出口量的分布情况可以看出,这是由于三大矿商的垄断所造成的。2008年世界主要铁矿石出口国中,澳大利亚和巴西各出口量为3.09亿吨和2.8亿吨,占世界总出口量的比例达到了66.25%。世界最大的三家矿商分别为澳大利亚的必和必拓、力拓及巴西的淡水河谷。在2008年,两拓出口量占澳洲出口比例是87.4%,vale则占巴西出口量的109%(vale在国外设有矿场),三大公司合计产量为5.788亿吨,占世界铁矿石海运贸易量的68.2%。由此可以看出,三大矿商已垄断铁矿石生产运输行业。

然而矿商们似乎还不满足于目前的有利形势,他们还在不断提高行业集中度——必和必拓、力拓相互持有股票,以共同开发澳洲南部的矿产。相比而言,世界钢铁行业的产业集中度则相对过低。2008年世界产能排名前十位的钢铁企业产能之和占世界总产能的比重为27.89%,这一比例远远小于上游矿石采选行业。钢铁行业相对较低的集中度导致其对矿商的议价能力较弱,在铁矿石价格谈判中处于被动地位,国际铁矿石供应商操纵着价格的制定。这一现象的主要影响就是使其下游的钢铁企业利润降低。2008年和2009年钢价暴跌,从顶峰吨钢六七千元的价格跌到三四千元每吨,钢铁企业全线亏损,而同一时期三大矿商却保持着其盈利的状态。矿商借着垄断地位不断地提价,侵占钢铁行业的利润。由此可见铁矿石采选行业垄断已成为钢铁行业发展的瓶颈之一,制约了它的发展,不利于形成有利的产业发展环境。

二、垄断理论概述及世界钢铁行业产业集中度分析

垄断思想的出现是早在16世纪后期到17世纪,重商主义主张对国际贸易进行垄断,从而寻求贸易顺差以聚集财富。

19世纪初期,以大卫·李嘉图为代表人物的古典经济学派的理论中提到了垄断理论。古典经济学派主张竞争,反对垄断。他们认为垄断会造成供给的减少和价格的提高,从而降低社会总福利,不利于企业的良好经营。

20世纪初,马歇尔(Marshall,1920)提出了两分论,他一方面认为垄断者的垄断经营追求纯收入最大化会造成供给小于需求,不利于社会总福利最大化,存在效率损失;另一方面又认为垄断经营可以形成规模经济和范围经济,存在成本上的优势和其他方面的利益,未必一定是坏事。相对应的,在经济实践方面,他主张维持垄断,但要对其进行规制,确保社会福利最大化[1]。

主流的新古典主义在认为垄断存在效率损失,会造成社会资源的浪费。哈伯格,莱本斯泰因和塔洛克是这一派的代表人物。然而新古典主义的理论存在一定的局限性,其理论的假设有很强的约束条件。

理论界中也有着支持垄断的声音。哈佛大学教授爱德华·张伯伦(Edward Chamberlin,1933)和英国剑桥大学的琼·罗宾逊(Joan Robinson,1933)提出了“厂商理论”,为垄断理论的发展提供了新的分析方法[2]。为垄断正名的主要学者是约瑟夫·熊彼特(Joseph Alois Schumpeter,1912,1942)。熊彼特认为“垄断价格并不必然比竞争价格高,垄断产量并不必然比竞争产量少”,他提出了创新理论,强调大企业的技术创新活动改变了企业盈利模式和市场结构,为企业带来新的利润,从而形成垄断。

随着垄断理论的不断发展,学术界对垄断的认识也越来越深。一些学者开始将垄断分成两种类型:效率垄断和非效率垄断,两者同时共存,并行不悖。从此学术研究的重点由垄断的利弊转向了如何区分两种类型的垄断,及如何应用其促进社会经济的发展。

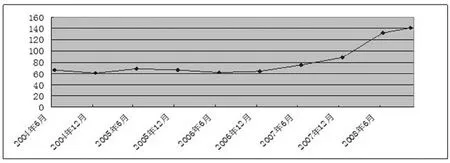

图1 近年铁矿砂及其精矿进口平均单价

图2.1992年~2009年我国铁矿石进口量(单位:亿吨)

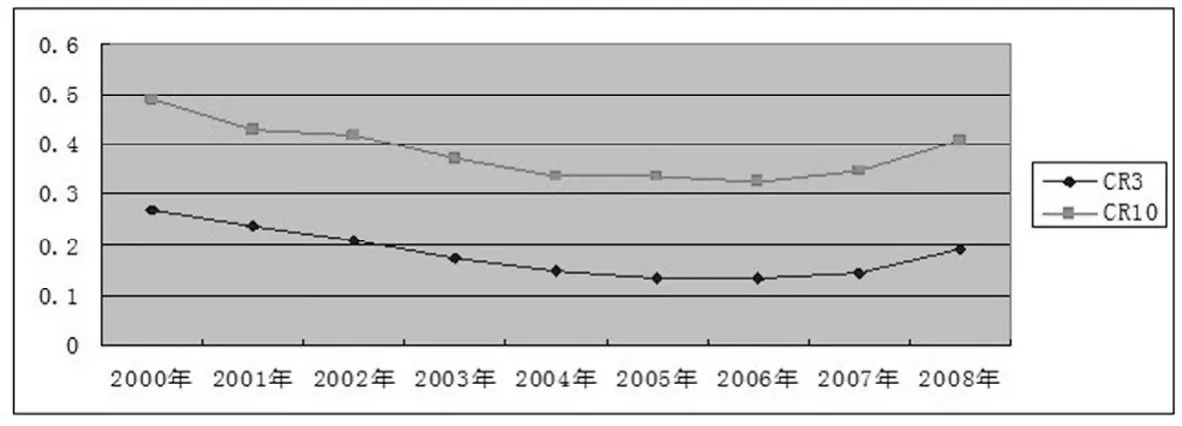

图3 中国2000年~2008年钢铁行业CR3与CR10

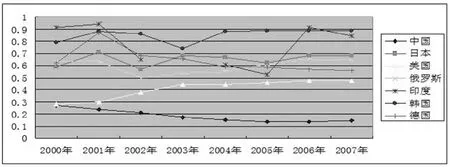

图4 世界七大产钢国2000年~2007年CR3

在二战后,经济学领域中一个新兴的分支——产业经济学,主要研究垄断理论,形成了哈佛学派和芝加哥学派两个主要流派。哈佛学派主张以强力的规制来阻止垄断,鼓励竞争。芝加哥学派主张宽松的规则,减少对市场提高效率的干预。芝加哥学派在后来的研究中逐渐取得主导地位,获得大多数经济学家的认同。

新世纪的经济学家以交易费用理论和博弈论为基础,来进行产业经济学的研究。研究重点从产业结构环节转向行为环节,主张以一个企业的行为意图来判定其是否形成垄断,而非以其市场份额。

全球钢铁行业的产业集中程度却令人担忧。从2000年至今,全球产能排名前十的钢企产量占世界总产能的百分比一直在30%上下徘徊,在2008年这一指标值仅为27.89%,而同年铁矿石供应商的集中度却是三大矿商占全球矿石贸易量的68.2%。上游行业的高集中度及下游的低集中度,造成了如今三大矿商主宰全球铁矿石出口价格的局面。当然,其中也有着全球经济高速发展带来的钢铁价格快速上涨的影响,但若是钢铁行业集中度更高一些,其在每年的铁矿石价格谈判中将处于更主动地地位,对价格的掌控能力也能更高。

在这里我们着重分析中国钢铁企业的集中度问题。中国是产钢大国,但却不是产钢强国。中国每年的产钢量极大,在2007年为4.87亿吨,2009年产能超过6亿吨,这是一个很大的产能。相对而言,中国钢铁业的产业集中度却相当低。从图3中可以看出,中国钢铁产业集中度cr3(排名前三企业产量占全国产能比)在2003年下降到低于20%的水平,并一直保持下降趋势,直至2007年方开始回升,却也一直未达到20%,与世界其他主要产钢国的指标水平(见图4)有很大的差距。这一指标反映了中国钢铁行业垄断程度过低,中小钢厂太多,落后产能未被淘汰,不利于产业发展。同时众多的钢铁企业拥有铁矿石进口资格,也造成了中国铁矿石进口秩序的混乱,在价格谈判中容易被矿商各个击破,使得中国钢协处于尴尬的地位。中国钢铁行业迫切需要加强钢铁行业的并购重组,提高产业集中度。这已是一个关系到中国经济发展的重大问题。

三、中国钢铁行业的应对措施

由上面的分析我们找到了中国钢铁行业对上游矿商议价能力弱的重要原因,即行业集中度过低,那么应该如何应对这一问题呢。主要可以从以下几个方面来努力。

1 提高国内钢铁行业集中度。中国是产钢大国,而不是产钢强国。钢铁产业产能分散,集中度相比其他主要产钢国来说太低。中国政府2005年的《钢铁业发展规划》指出要在2010年实现钢铁业cr10大于50%,2020年cr10大于70%的目标。目前我们离这一目标还有一定的距离。为了提高铁矿石谈判价格制定能力,提高产业集中度,中国应加快行业兼并重组的步伐,重构产业结构,加速淘汰落后产能,建成一批超大型钢铁企业。产业集中度提高后,相应的在与上游矿商谈判中的份量也会相应提高。

2 提高国际铁矿石价格谈判能力。中国拥有铁矿石进口权的企业众多,在谈判中容易被各个击破,扰乱了铁矿石价格谈判。应统一阵脚,改变一盘散沙的铁矿石进口格局。提高情报搜集和保密能力,谨防商业间谍。制定相关法律政策,防止内部竞争和投机行为。在2010年的谈判中,国内铁矿石现货价因部分企业的囤积炒作而暴涨,给矿商提供了加价的机会,一再提高涨价的幅度,给谈判中的中国钢协带来了很大的压力。我们要从中汲取教训,防止再犯同样的错误。

3 将铁矿石进口提高到国家战略层次。铁矿石是关系到国民经济发展的重要资源,已成为我钢铁业发展的瓶颈。应效法韩日企业,鼓励有能力的企业在国外收购矿山,或者参股矿山,与矿石供应商形成利益链接,降低矿石价格上涨带来的风险,保障经济平稳快速发展。

4 加快国内矿石勘探、开采能力。国内矿石富矿少,贫矿多,品味较差,采选成本较高。但是已经发现的存储量较大,完全开发的话够中国“吃”很多年。提高国内矿石供应能力,可以降低对进口矿的依赖,能提高谈判中的底牌,提高议价能力。

5 降低钢材出口量。中国出口钢材主要是技术含量低的钢材,以对环境极大的污染换来微薄的利润。降低出口量,主要产能用于满足国内需求,能减少对铁矿石的需求,也能减缓中国铁矿石需求,改变矿石供需现状,迫使矿商降价。

本文数据来自:《中国钢铁工业年鉴》、《中国钢铁业》、国家统计局网站、新浪财经网、凤凰财经网。

[1] 谢作诗,李善杰,穆怀中.垄断理论及其演进脉络[J].经济评论.2008(02)∶109-114

[2] 龚维敬.西方经济学垄断理论的发展进程[J].社会科学辑刊.2007(01)∶95-99

10.3969/j.issn.1001-8972.2010.11.004