基于熵值法的我国煤炭行业上市公司财务绩效评价

2010-10-30陈利宁杨昌明

陈利宁,杨昌明

(中国地质大学经管学院,湖北 武汉430074)

煤炭是我国的主要能源,在我国国民经济的发展中起重要的作用。我国煤炭行业上市公司在整个行业中占有很重要的分量,其财务绩效关乎整个行业的绩效。[1]公司的财务绩效是投资者对公司尤其是上市公司进行分析评价的重要依据之一,如何客观全面地评价一个上市公司的财务绩效,就显得尤为重要。本文通过客观的权重确定方法,采用沃尔评分法对我国煤炭行业上市公司的财务绩效进行评价,并对其中的特殊情况 (如需要定性分析的情形)进行分析,以求较客观全面地对上市煤炭公司进行整体评价。

1 基于沃尔评分法的评价体系及其指标选取

1.1 沃尔评分法

沃尔评分法,是由财务状况综合评价的先驱者之一,亚历山大·沃尔在20世纪初出版的 《信用晴雨表研究》和 《财务报表比率分析》中提出的,以此评价企业的信用水平。该评价方法,最初主要用于信用评价,后来通过研究改进,较广泛地应用于企业财务绩效的比较评价。[2]

沃尔评分法的做法是,选取若干反映企业财务绩效的财务指标,分别依据不同的标准设定标准数值,把实际数值与标准数值进行比较,结合该指标的权重,最终确定分值以评价企业的财务绩效。

由沃尔评分法的基本设计思路,我们不难理解,权重的确定以及合理客观全面评价指标的选取,才是最重要的。对于权重的确定,有专家打分法、层次分析法、熵值法等。针对沃尔评分法,财政部曾公布过具体的权重,但由于该指标体系是针对全体公司的,通用性和针对性不可能兼顾,且对于不同年份、不同行业、不同规模公司的财务绩效评价是否合理,尚需论证。基于以上不足,本文选取熵值法来确定权重。该方法可以有效地避免专家打分法等的主观性,从而可以根据具体年份、具体行业、具体公司的集合,确定具体的权重,有较强的针对性和客观性。

1.2 指标选取

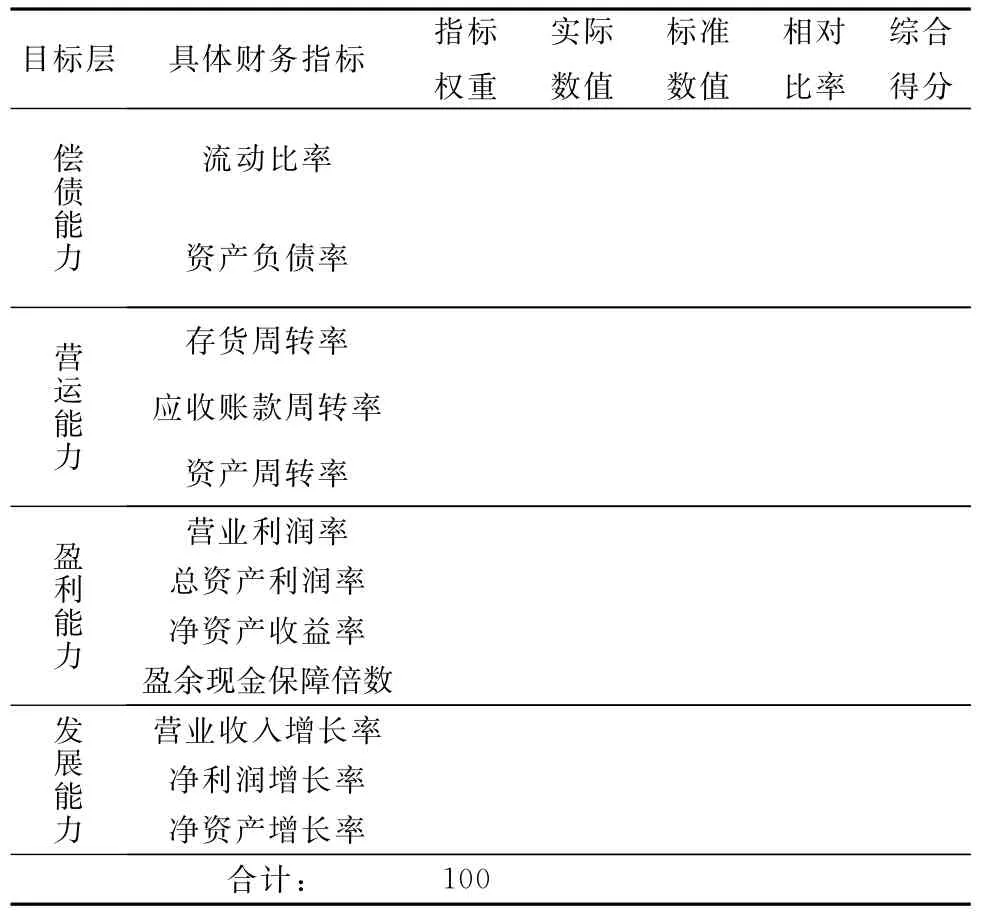

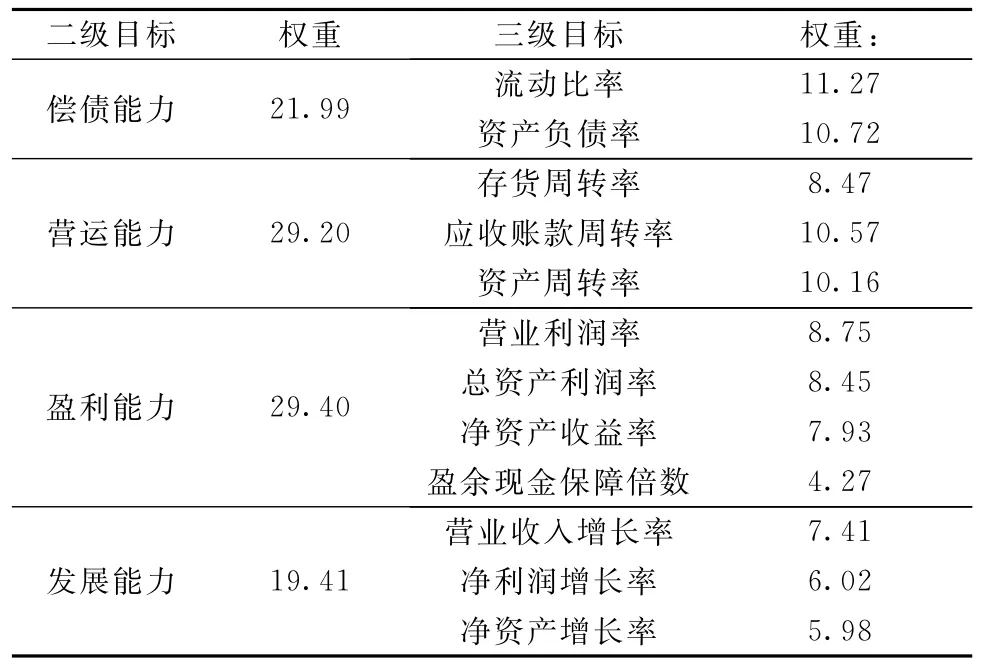

关于评价指标,基于代表性、相关性、可比性原则,本文分别从偿债能力、营运能力、盈利能力、发展能力四个方面,对公司的财务绩效指标进行选取。对于偿债能力,选取了反映企业短期偿债能力的流动比率和反映企业长期偿债能力的资产负债率;对于营运能力,选取与营运成本相关的存货周转率以及与营业收入相关的应收账款周转率和总资产周转率;对于盈利能力,选取了反映经营盈利能力的营业利润率,反映资产盈利能力的总资产利润率,以及反映资本盈利能力的净资产收益率及反映收益质量的盈余现金保障倍数;对于企业发展能力,选取反映盈利增长能力的营业收入增长率、净利润增长率,以及反映资本增长能力的净资产增长率,即资本积累率。

财务指标的标准数值,是企业在现实条件下的理想数值和目标数值。标准数值的选取,应根据评价的目的及可行性来设定,主要有:以战略目标设定、企业历史最高水平设定、行业平均水平设定、行业历史最高水平设定等。[3]鉴于本次研究的特点是对行业内上市公司进行横向评价,因此,可选取行业该年度的平均水平作为标准数值。

各项财务指标的相对比率,应根据财务指标的特殊性和综合评分的同质性,分别计算:

(1)凡是实际数值大于标准数值,属于理想的财务指标,其相对比率计算公式为:相对比率=实际数值/标准数值。如净资产收益率等。

(2)凡是实际数值大于标准数值,属于不理想的财务指标,其相对比率计算公式为:相对比率=[标准数值- (实际数值-标准数值)]/标准数值。如存货周转天数等。

(3)凡是实际数值大于和小于标准数值,均属于不理想财务指标,其相对比率计算公式为:相对比率= (标准数值-|实际数值-标准数值| )/标准数值。

(4)规定最高相对比率不高于1.5,最低不低于0.5。

具体的财务绩效沃尔评价体系见表1。

2 熵值法

熵反映了系统无序化程度。我们可以通过计算熵值,来判断一个事件的随机性及无序程度,也可以用熵值来判断某个指标的离散程度。对于财务评价,如果某一财务指标对于不同的企业其差异程度较小,这说明该财务指标区分和评价企业财务状况优劣的作用也较小,差异系数小,相应的信息熵较大[4];反之,相应的信息熵较小。可见,某一指标下,不同评价对象差异程度的大小,反映了该指标在整个财务评价指标体系中的评价地位的高低。因此,可以根据财务指标差异程度,以信息熵为工具,给各财务指标赋予恰当的权重。

表1 沃尔评价体系表

熵值法的基本步骤如下:

(1)指标预处理:对于该指标体系中,除了偿债能力指标,其他的都是越大越理想的指标。对偿债能力指标做以下处理,转化成越大越理想的指标:

其中,m为X所在列中的最小值;M为X 所在列中的最大值。

(2)无量纲化处理:运用极差变化法,对经预处理后的指标进行无量纲化处理。处理公式为:

(3)坐标平移:由于下一步运算的要求,要对所有指标进行坐标平移,以保证运算有意义。

(4)比重计算:计算第i个对象在第j个指标下的权重,根据公式:

(5)熵值计算:计算第j项的熵值:

(6)差异数及权重计算:第j项指标的差异数:gj=1-ej;第j项指标的权重:Wj=

(7)最终得分计算:因实行百分制,最终得分=指标权重×100×相对比率。

3 实例分析研究

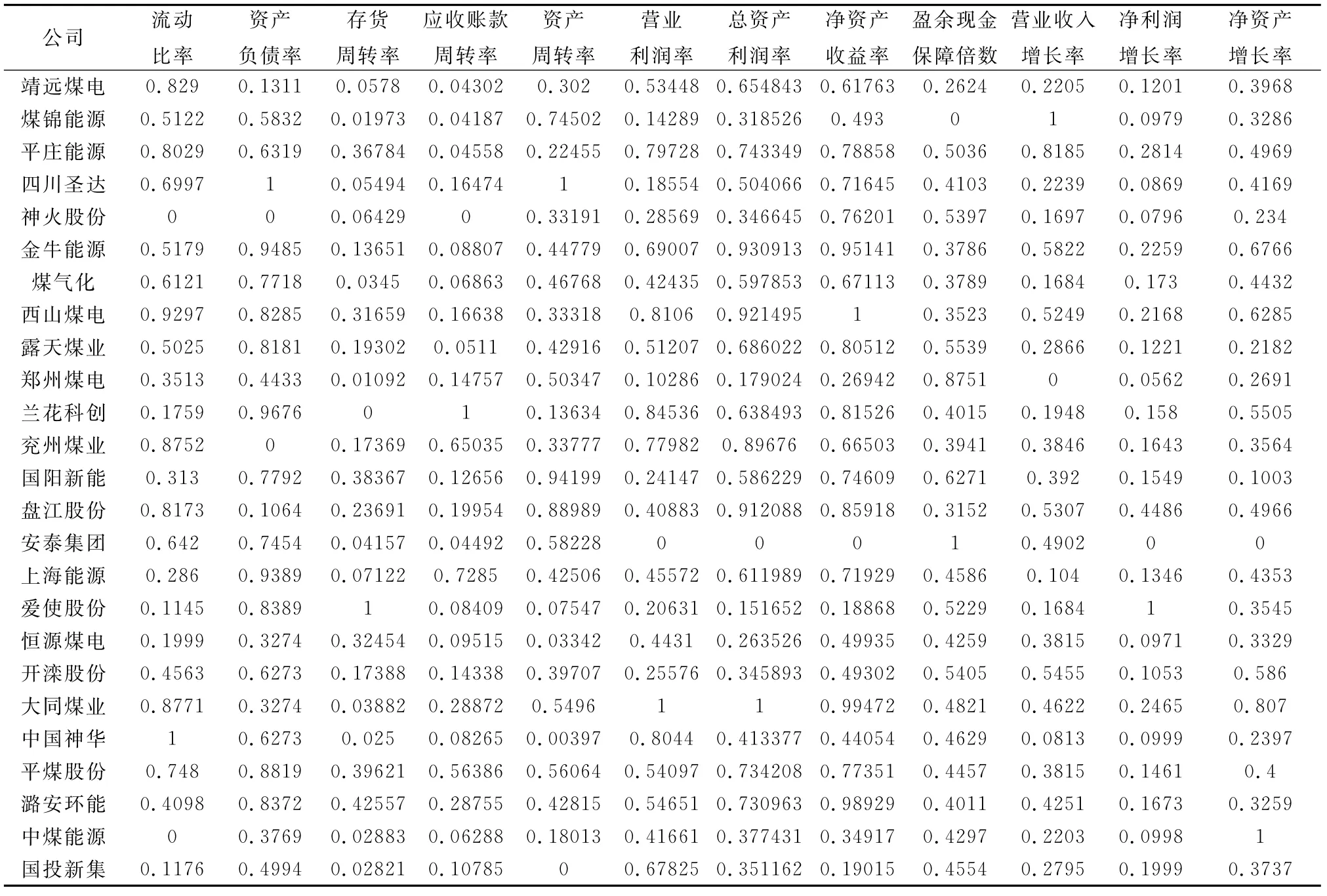

本文选取我国煤炭行业26家上市公司最近一期年度财务报表数据 (数据来源:巨潮资讯),依据上文提出的4个层次的12个指标,进行基于熵值法确定权重的沃尔评分法财务绩效评价。

(1)依据上文的方法步骤,数据经预处理,无量纲化处理后的指标数据见表2。由于 “ST贤成”为严重亏损企业 (企业净资产为负),故不列入表2,而在后文中单独分析。

(2)为保证求对数有意义,坐标平移,并求权重,得表3。

(3)依据沃尔评分法及熵值法确定的权重,对煤炭行业上市公司进行评价,最终评价结果见表4。

表2 无量纲处理后的指标数据

表3 沃尔评价体系权重表

表4 沃尔评分结果及排序

4 总结

(1)由上市煤炭公司综合得分可以看出,我国煤炭行业上市公司财务绩效差异较大,水平参差不齐,且财务绩效不高的企业较多。

在我们得出的沃尔评价体系中,营运能力和盈利能力具有相对较高的权重,这两项指标反映了企业日常运营的效率和创造利润,增加股东财富的能力。排名第一的 “大同煤业”,在营运能力和盈利能力各个具体指标中,都有较好的表现,如营业利润率、总资产利润率、净资产收益率在所有公司中是最高的;其他的指标,如资产周转率、流动比率等也都有不俗表现。排除 “ST贤成”后,得分最低的 “神火股份”,无论是权重较高的营运能力、盈利能力指标还是其他指标,都有多项具体指标远远落后于平均水平,其应收帐款周转率是最低的,仅有4.03(行业平均水平为34.58),总资产利润率为11.94%,仅略高于行业平均水平的一半。

财务绩效较高的公司,并不是某一方面表现突出,而是在反映企业各种能力的指标上,尤其是重要指标上的表现都较优秀。有的企业,虽然某一项财务指标较突出,如 “四川圣达”的资产负债率按行业平均水平来计算得分是最高的,但由于在其他指标上表现平平,所以综合评价中得分并不高 (“四川圣达”仅处于中等水平)。

(2)企业财务绩效较好的公司,并不一定是规模较大公司。相反,公司规模较大的 “中国神华”等公司,反而排名比较靠后。大公司可能存在着机构效率低下、适应市场变化能力较差、经营政策不灵活、资源配置不合理等现象。煤炭企业提高财务绩效,应从合理调整自身产业结构、合理扩展产业链着手,而非盲目扩大规模和粗放型扩张。

(3)“ST贤成”营业利润为负,但通过营业外收入使得最后的利润总额为正,为不健康的财务绩效。在计算净资产收益率时,由于净资产已经为负,故此项为负。由于在该指标的计算中,分子净利润为正,而所有者权益为负,与正常情形下的净资产收益率产生的情形不同,故该项数据并不具有可比性,该公司数据不参与熵值法下权重的确定。由于公司本年营业利润为负,公司净资产为负,且公司的净利润虽然为正,但是因存在数额较大的营业外收入使然,故该公司财务绩效是最差的。

(4)“安泰集团”的净资产增长率为负,并不是因为净利润为负,使所有者的权益受到损害,而是因为公司在该年度有较大数额的股利发放,使得所有者权益存在了负增长的情况。在这种情况下,单纯地由熵值法来判断的公司的财务绩效,会使得该公司的得分较低,存在着一定的偏差,这也是熵值法的不足之处。分析者分析时,对这种特殊原因引起的不利因素,应该予以重视,而不是一味地根据熵值法予以否定。

(5)评价指标的选取,综合了反映企业财务状况、经营效果、现金流量的资产负债表、利润表、现金流量表中的指标,能够较全面的反映企业的财务绩效。如在选取反映企业盈利能力的指标时,选取了盈余现金保障倍数指标,一般来说,当企业当期净利润大于0时,应当等于或大于1。指标越大,表明企业正常的经营活动产生的净利润对现金的贡献越大,该指标能较好地反映企业的收益质量。

(6)针对具体公司,企业可以通过财务绩效分析,对自身的各项能力做出评价,找出与同行业财务绩效较好的公司的差异及企业财务管理目标难以实现的瓶颈,如适当的杠杆比率、资产周转率、营业利润率等,以为企业决策提供有用信息。

(7)熵值法虽然能避免主观确定权重系数的随意性,但受所选数据的影响较大,对数据全面性、代表性的要求较高,而且对于某一评价指标,是根据所选数据在此指标下的相对离散程度来确定权重,可能存在指标本身对最终目标层的意义并不是太大,反而获得较大权重的情况。因此,熵值法还要注重和层次分析法、专家打分法等综合运用,为科学、客观的评价提供依据。