吴先生一家理财规划方案

2010-10-24董丽娜

董丽娜

吴先生家家庭基本情况

吴先生:35岁

职业:某上市公司高管人员

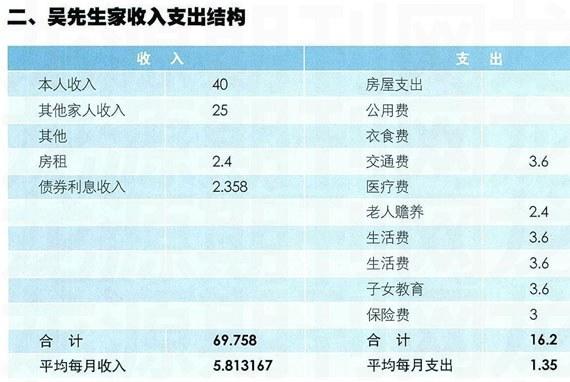

年收入:40万元

吴太太:32岁

职业:某知名软件公司的中层管理干部

年收入:25万元

两人结婚5年,育有一名4岁的儿子。夫妻两人的生活甜蜜又充裕,除了拥有一套价值200万元没有按揭的自住房外,还有一套价值40万的商住楼,也是没有按揭,现用于出租,月收租金2000元。现有定期存款50万,活期存款30万,及30万的银行保本类理财产品,年收益在3.75%。另外吴先生还投资了50万资金在股市。自家的生活费每月3000元,家里两部车,费用每月3000元左右,孩子每月的教育费也要3D00元左右,此外两人每月固定给各自的老人2000元的赡养费。保险方面,吴先生夫妻俩都购买了商业保险,重大疾病和意外险各50万,同时还有一些医疗附加险,年交保费在3万元左右。至于小孩的儿子的保险还暂时没有考虑。

吴先生家庭属于产阶级富有家庭。家庭总资产目前为400万元,资产比率主要集中于不动产房产上,占家庭总资产的59%,家庭既无长期贷款也无短期信用卡负债,家庭投资主要集中于不动产上,变现能力差。现金与活期比率过高,对于资产成长性不利。

目前吴先生家每一员投资收益率为1.18%,家庭资产创造收入较低。目前吴先生家投保了意外和重大疾病险各50万元,保费投资3万元,占家庭总资产的0.75%,保险方面投资较低。

吴先生夫妇都属于高收入白领,家庭年收入近70万元,收入主要收入分两部分,薪资收入和投资收入,其中薪资收入65万元,占家庭收入的93%,家庭存款所带来的投资性收入占比仅为7%,可见吴先生夫妇薪酬收入的变化对家庭收入的影响相当大,家庭现金流的收入风险将主要来自于孙玉夫妇职业发展的稳定性。

在支出方面,吴先生家庭日常开支占家庭月支出的67%,1.35万元的月度日常开销低于家庭每月总收入的23%,家庭储蓄率达到77%,属于花销较低储蓄较高的家庭,由于具有较高的储蓄率,吴先生家理财空间较大。

吴先生家理财目标

吴先生希望孩子六岁前为孩子在海淀人大附小附近购买学区房一套

吴先生打算孩子18岁时为孩子准备30万元供孩子出国留学使用

吴先生希望理财经理帮助测算一下目前家庭保险保障是否完善。

吴先生家理财规划方案

目前海淀学区房为3~5万元每平米,以一套100平米两室一厅房子为目标计算。两年后买房需准备300万元,由于吴先生家目前已有两套房产,再购买房产为第三套住房,根据银监局要求,目前大部分银行已叫停第三套租房贷款,因此吴先生无法办理银行购房贷款,建议吴先生可以利用现有住房进行抵押,办理银行个人消费贷款。家庭现有住房可抵押,预计可向银行贷款房屋资产的65%,即130万元。另外吴先生家现有投资资产160万元,仍有10万元资金缺口,吴先生以4%的投资收益率计算,仍需每年准备4.9万元即可实现换房目标。

为实现吴先生子女18岁出国留学目标,吴先生需每年积攒2万元(以4%收益率为例),即每月须积攒1600元,建议吴先生可选则基金定额定投为子女积攒此部分费用。

吴先生爱人薪资均为家庭主要经济来源。任何一方如发生意外均会导致家庭现金流断裂,为有效防范此风险,建议,吴先生增加保险方面投资。建议增加定期寿险。