加拿大“可抵税流转股票”政策借鉴与启示

2010-10-14张禹飞

■ 赵 亮/张禹飞

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中色地科矿产勘查股份有限公司,北京 100012;3.北京工业大学实验学院,北京 100101)

加拿大“可抵税流转股票”政策借鉴与启示

■ 赵 亮1,2/张禹飞3

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中色地科矿产勘查股份有限公司,北京 100012;3.北京工业大学实验学院,北京 100101)

“可抵税流转股票”( Flow-through shares)是加拿大通过财税手段鼓励矿产勘查等产业投融资的政策工具,其核心是将勘查公司享受的抵税政策“流转”(Flow-through )给投资者,由投资者享受该政策。该政策不仅适用于(固体)矿产勘查,还适用于油气资源、绿色能源,对我国政府在事关“可持续发展”领域运用“公共政策”,引导鼓励民间资本投资具有一定政策借鉴意义。

可抵税流转股票;勘查股票;矿产勘查;资本市场;加拿大

1 “可抵税流转股票”简介

“可抵税流转股票”是加拿大一项通过财税手段鼓励特定产业投融资的政策工具。

众所周知,加拿大是一个高税赋国家,鲜有税收优惠,但是“可抵税流转股票”却是一个例外。此政策并非财税漏洞,而是由联邦税务局制定监督,旨在鼓励“特定产业”投融资的政策工具。在加拿大,此政策不仅适用于(固体)矿产勘查,还适用于油气资源勘查、绿色能源产业(如风电)等,很多国家都在研究借鉴该政策。

“可抵税流转股票”的英文为“flow-through share”,有文献译为“流通股票”、“全部通过股票”、“勘查股票”等,因为“flow-through share”的英文确切含义,着重体现税收抵减政策流转,且不仅仅适用于矿产勘查,所以本文将其翻译为“可抵税流转股票”。

“可抵税流转股票”诞生背景与设计思路如下:在矿产勘查领域,尤其是在初级勘查或称草根勘查阶段,各国政府都需要为其配套公益性投入或者风险引导投入鼓励政策。但在操作中,直接给矿产勘查公司(特别是中小型勘查公司)财税支持有一定“政策溢出”,例如,中小型初级勘查公司前期虽然投入大量勘查经费,但可能长期没有收入,无法像将其并入盈利企业那样,享受“抵减所得税”政策。例如1999年-2000年, 加拿大138家初级勘查上市公司共投入勘查经费1.49亿美元,如将其纳入大公司,则可为大公司抵减0.48亿所得税支出。于是,有识之士 “头脑风暴”,创立了“可抵税流转股票”(Flow-through shares),将勘查公司的勘查抵税额“流转”(Flow-through)给投资者,由投资者享有减税权利,这样,投资者以低的代价进行投资,获得投资激励,勘查公司获得市场化融资,政府实现了公益性投入(减税部分)和社会资金引导性投入(投资者投入部分),收到了投资鼓励效果。(如图1)

图1 “可抵税流转股票”关系示意图1

2 加拿大“可抵税流转股票”政策演变

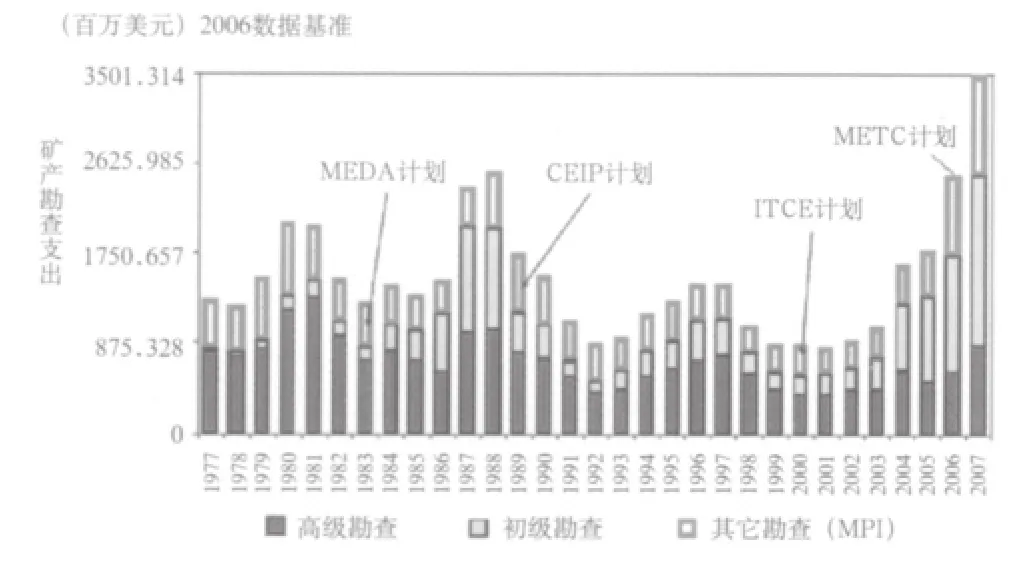

加拿大此项政策始于1954年,20世纪80年代以后逐步流行,适用至今。其主要政策演变阶段(图2)包括:1983年-1988年实行的MEDA计划( the Minerals Exploration Depletion Allowance),1990年以后实行的CEIP计划(Canadian Exploration Incentive Program),2000年以后实行的I T C E计划(T h eInvestment Tax Credit for Exploration ),2006年以后实行的METC 政策(the Minerals Exploration Tax Credit)等。目前主要适用“可抵税流转股票”(Flow Through Shares)和 “超级可抵税流转股票”计划(Super Flow Through Shares)。同样,在加拿大各省一级,根据自身资源特点,也配套了相应政策。因此,投资者投资“可抵税流转股票”,实际享受了一揽子递减个人所得税的优惠。

图2 加拿大固体矿产勘查“可抵税流转股票”政策演变与历年矿产勘查支出情况

以2007年为例,投资者在享受到一揽子政策优惠后,投资“可抵税流转股票”的净投入(抵税后)只占总投入(抵税前)的28.4%-52%,(参见图3)。各省中魁北克(QC)省净投入最低(28.4%),艾伯塔省(AB)最高(约52%)。

3 矿产勘查领域,加拿大“可抵税流转股票”的融资效果显著

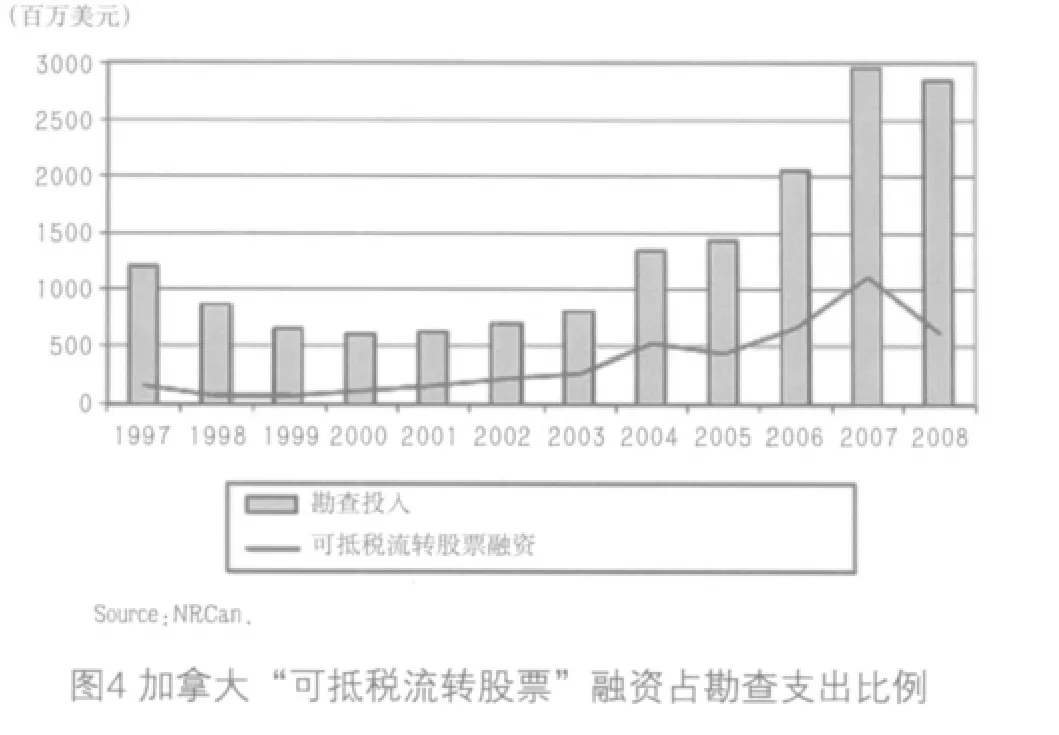

根据加拿大自然资源部(NRCan)对 “可抵税流转股票”的产业促进政策分析,“可抵税流转股票”投资促进效果显著。如图4所示,2000年到 2008年,加拿大初级勘查公司通过“可抵税流转股票”累计获得40亿美元融资(S t.John’s ,2009),所占当年勘查支出的比例不等,其中2003年-2007年所占比例比较大,一度达到约20%-40%。

需要说明的是,“可抵税流转股票”融资程序不同于一般股票:有加拿大税务机构(CRA)的参与,发行人与投资者一般签订协议,该股票一般有18至24个月的锁定期,公司获得的资金必须用于国内且有指定用途(如一般勘查或草根勘查),否则税务机构不予减税认可。投资者投资勘查股票的策略一般是,在年度个人所得税汇算时,发现自己有一定的应纳税收入,正好利用该政策有利,则购买一定金额勘查股票。投资者持有勘查股票一般不超过个人投资组合15% (Camilla C o r n e l l,2006)。

4 “可抵税流转股票”政策受到许多国家关注, 加拿大政府也将其延伸到“绿色能源”等产业

加拿大“可抵税流转股票”受到许多国家关注,例如,澳大利亚矿产委员会(矿业界代表性组织)在回应澳大利亚联邦政府的“通往发现之路——矿产勘查行动议程”时,认为有两项能使矿产勘查投资恢复活力的关键性措施未受政府重视,其中之一是类似加拿大实施的“勘查股票计划”。此外,智利和南非也在关注加拿大的做法,拟通过减税来促进矿产勘查工作。

加拿大政府每年都对该政策的实施效果做出动态评价。虽然各国(包括加拿大国内)对此政策都有争论,但是,不争的事实是,早在20年前,该政策就写入所得税法,且该政策支持了加拿大重要产业群体—初级勘查公司的发展。数据显示,加拿大多伦多证交所矿业上市公司1424家(截至2009年6月) 中,其中初级(矿业)勘查公司1100多家。对比英国、美国、南非、澳大利亚的矿业资本市场,加拿大矿业资本市场独树一帜。一般而言,矿产勘查因其过高的风险而很难从股市集资,除非是将矿产勘查和开发项目捆绑上市,但在加拿大却是例外,因为它有一种专门的矿产勘查股票(王家枢,2008)。

同样重要的是,早在1996年,加拿大就将该政策延伸到可再生能源和节能 (CRCE) 领域。“可再生能源和节能支出”是一项用来促进节能和可再生能源项目发展的列支,由加拿大能源技术中心(CETC)、自然资源部、国家税务局共同管理。在加拿大所得税法第66章,明确规定了“可抵税流转股票”(flow-through share)应用CRCE的条款。这样,“可抵税流转股票”政策,已成为一项多产业鼓励政策(Multi-sectoral Policy),其政策内涵越来越具有“公共管理”属性。

5 “可抵税流转股票”政策借鉴与启示

5.1 借鉴“可抵税流转股票”,为政府鼓励引导民间投资提供一创新工具。

从加拿大“可抵税流转股票”可以看出,在政府、被鼓励产业、社会投资之间,存在一个减税与投资资金流向的双重“流转”逻辑(如图1),这实际为政府公共管理创造了一种“政府公益投入(减税部分)+社会资本引导投入(投资者净投入)”的新型投融资模式。这种模式不仅适用于矿产勘查,也适用于其他具有“公共属性”或者“外部性”的“鼓励产业”。例如,在绿色能源、矿山环境、污染治理、碳排放、新兴产业等领域,一般具有超前性、社会性和公益性的特点,一般其他逐利资本不愿介入或者介入后显然亏损,这些领域,诸多投融资机制问题尚未破题或者根本解决,借鉴该政策,有助于为解决以上问题开拓新思路。

5.2 借鉴“可抵税流转股票”,丰富我国多层次资本市场建设内涵

一直以来,推进多层次资本市场建设是我国资本市场建设的重要话题。多层次资本市场建设的内涵一般以主板、创业板、衍生品、三板报价等为主,较少涉及到 “公共政策”与“财税政策”层面,借鉴加拿大“可抵税流转股票”,将资本市场与财税政策、投融资鼓励政策相结合,尝试在我国资本市场,开辟一个政策性资本市场板块,有利于解决那些 “外部性”产业的投融资问题,同时,丰富了我国多层次资本市场建设的“公共政策”内涵。

5.3 借鉴“可抵税流转股票”政策机制,为国有地勘单位产业转型营造良好的政策氛围

对比国外,国有地勘单位是我国找矿主力军,相当于国外初级勘查公司的若干航母编队。当前我国国有地勘单位正面临着历史性转型,这种转型离不开产业政策(特别是财税政策、投融资促进政策)的支持。王京彬(2009)提出,矿产勘查是高风险行业,西方国家通过长期实践,逐步形成了一整套的风险承担机制,即通过建立风险资本市场,把经营者所承担的风险转化为由社会投资者承担。同时,政府要为地勘单位营造转型环境,一方面,政府的管理取向应当与风险资本市场的管理相符合,另一方面,给予转型扶持政策,在政策、投融资、税收等方面给予诸多支持。

[1]王家枢.商业性矿产勘查风险承担的国际惯例[J].国土资源情报,2008(5):4-11.

[2]干飞.建设与发展我国矿产资本市[J].当代经济,2009(17):54-55.

[3]董道华,李伟.积极推进我国矿产勘查融资市场的建设[J].国土资源情报,2008(6):3-4.

[4]朱武祥.新金融时代的矿业融资

问题[J].中国矿业,2008(9):109.[5]何金祥.加拿大矿业投资与管理政策给我们的启示[J].国土资源情报, 2006(4):3-8.

[6]Camilla Cornell.Gimme shelter:flow-through shares[EJ/OL].PROFIT magazine(2006-9)[2010-04-06]http://www.canadianbusiness.com/entrepreneur/personal_development/article.jsp?content=20060915_115118_5188&utm_source=send+to+a+friend&utm_medium=email

[7]Maritz,A.Tax Incentive Options

for Junior Exploration Companies:Prepared for the Department of Industry,Tourism and Resources,Canberra,revised edition [R/OL]:[Australia :ABARE eReport

(2003-4)[2010-04-06] http://www.abare.gov.au/publications_html/economy/economy_03/er03_tax.pdf.

[8]Robert J.Clark.Flow-Through Share Financing for Junior Mining Companies Canada’s Experience.[EB/OL](2007-11)[2010-04-06]http://www.mineafrica.com/documents/7%20-%20Natural%20 Resources%20Canada.pdf.

A Lesson from Canadian “ Flow-Through Shares”Policy

ZHAO Liang1,2, ZHANG Yu-fei3

(1.School of the Earth Sciences and Resources, China University of Geosciences, Beijing 100083; 2.Sinotech Mineral Exploration Co.,Ltd, Beijing100012,China; 3.The Pilot College of Beijing University of Technology, Beijing 100101,China)

A fl ow-through share (FTS) is intended to stimulate mineral exploration investment and fi nancing via fi scal means in Canada; it is a share of the stock of a mineral resource company where tax deductions“flow through” from the company to the investors. This policy is not only applicable to (solid) mineral exploration, but also to oil-gas resources and green resources, which affords a lesson for China’s government in the application of public policy relating to sustainable development, and encourages private capital investment.

flow-through shares;exploration stocks;mineral exploration;capital market;Canada

F416.1(711);F830.9(711)

C

1672-6995(2010)07-0040-03

2010-06-27

1假设投资者投资1000元购买矿产勘查公司股票,其个人所得税税率为46%。。

赵亮(1971-),男,黑龙江省牡丹江市人,资源产业经济学博士,注册资产评估师,主要从事矿业经济研究与管理工作。