中小企业供应链成本管理研究①

2010-09-10南昌工程学院李岚

南昌工程学院 李岚

中小企业对于整个供应链的构建与发展具有重要的意义和作用。在我国经济构成中,中小企业占有十分重要的地位,据统计中小企业总数约在1000万家左右,在工商注册登记的中小企业占全部注册企业总数的99%以上,其工业总产值占全部工业总量的60%。目前,我国成功实施供应链管理的企业主要是资金实力雄厚的大型企业,相应的管理方法和组建模式都是以大型企业为基础。而供应链的构建与管理不仅仅限于大型企业,必然要有中小企业的介入,但由于自身规模、资金和技术的局限性,中小企业与合作伙伴之间合作时更多的是处于被动地位,依附于供应链上的核心企业。尤其是在供应链成本管理方面,大部分只限于单兵作战,远不能从整个产业角度进行信息共享和与企业合作。如果中小企业能够转变经营管理观念,实施中小企业供应链成本管理,提升中小企业在整个供应链中的地位,不但有助于中小企业自身发展壮大,还有利于整个国民经济的发展。

1 中小企业供应链成本管理特征

供应链成本管理是对供应链中的所有成本进行分析和控制的方法和概念。供应链成本的构成要比一般企业的成本构成要复杂。一般认为,供应链成本包括直接成本、作业成本和交易成本[1]。供应链成本管理范围跨越了企业的边界,是跨企业的、企业间的成本管理。因此,供应链成本管理注重企业之间的整合与合作,将整个供应链视为一个协同合作的整体。中小企业由于发展规模限制、基础设施条件制约、资金和技术投入不足等条件,其供应链管理应用相比大型企业要困难得多,其供应链成本管理的特征也有所不同,主要表现为以下几个方面:

1.1 供应链成本管理观念薄弱,成本控制具有盲目性。

大型企业由于对供应链成本管理思想接受的时间较早,而且已经通过良好的供应链运作获得巨大收益的大公司越来越多,如沃尔玛、惠普、宝洁、戴尔等著名企业,它们通过供应链管理技术的集成,在减少成本、降低库存、提高服务响应速度等方面,已节省了数亿美元。而中小企业在供应链成本管理中还存在着错误观念,认为自己在供应链中处于被动地位,难以对供应链成本进行管理和控制,因此对供应链成本管理的具体实施具有一定的盲目性,导致多数企业成本管理的思想仍然停留在减少支出、降低成本的传统成本管理的基础上。

1.2 对企业外部的依赖性强,沉没成本较高

同大型企业所具有的规模经济相比,中小企业往往拥有较少的客户和供应商数量,其竞争优势的保持只有通过更贴近地服务于客户来完成[3]。正因为如此,当市场发生波动时,容易对企业形成较大的冲击。这种情况如果发生在供应链上,冲击程度会进一步地加强。因为,随着供应链交易关系的贴近,企业对这种交易关系较为敏感,而对外部环境的依赖性增强。为了巩固这种依赖性,企业会加大对供应链关系的投资,而造成较高的沉没成本。

1.3 信息共享困难,交易成本高

有效的供应链需要节点企业间相互沟通相关资源,且要求节点企业的各个业务接口密切地结合。大型企业在信息化基础方面,由于对供应链意识较强,信息化进程起步早、速度快,依靠自身财力和人力的优势,已经建立了一套有效的、快捷的、覆盖范围合理的信息系统在软件系统。而对于中小企业来说,由于信息化技术投资规模有限,信息技术和资金壁垒较高,信息化进程缓慢,难以较好地实现信息共享[4]。因此,在进行供应链运作时,中小企业不能够及时分享商务实践的知识和信息,造成交易成本的增加。

1.4 交易处于弱势地位,利润分配不均匀

与一般的强实力企业在供应链网络中的地位相比,中小企业由于规模小,资金缺乏,实力薄弱,其在供应链网络中往往处于相对弱势的地位,如在定价权、货款结算条件方面缺乏话语权,以及受到损失后的维权能力较弱等,导致利润分配不均匀,中小企业利益难以得到保障。

1.5 供应链协同性差,节点企业尚未形成一体化机制,导致组织成本高

中小企业在整个供应链中一般不居于市场支配或主导地位,竞争能力总体上处于弱势,其对外界扰动所产生的反应程度一般要大于强势企业。因此,在供应链协同过程中,随着内外因素的共同变化,供应链呈现出不确定性、混沌性、多层次性、多功能、波动性、非线性和涌现性等复杂性特征[5]。因此,大部分中小节点企业之间难以实现资源的完全整合,无法达到资源共享,也没有专门的机构针对上述复杂性问题进行良好的解决,这将会影响到供应链组织成本管理费用。

2 中小企业实施供应链成本管理对策

基于以上所分析的中小企业供应链成本管理的特征,中小企业应当转变经营管理观念,实施供应链成本管理,提升中小企业在整个供应链中的地位。

2.1 积极融入供应链,在整个供应链范围内培养成本意识

与大型企业相比,中小企业虽然存在着规模小、资金少、技术力量不够雄厚的劣势,但其内部条件和外部环境均有着供应链运作的优势[6]。例如,中小企业在生产和经营中一般采取集中化战略,核心业务较为明确,较大型企业更容易进行供应链管理;中小企业在经营上具有较高的敏捷性,对外部环境的变化能够做出快速反映。因此,中小企业应该凭借自身灵活性的优势积极融入供应链,变被动为主动,较好地获得供应链带来的利益。

有效的供应链管理主要是通过资源、信息在企业内部或企业之间的整合,改善企业传统业务流程,创建学习型组织,来降低成本。从供应链的角度来看,产品的成本不仅包括生产成本,还应该包括前期研发设计、后期营销服务等一系列成本。因此,基于供应链的成本管理是一个极具系统性和协同性的成本管理。而成本管理的前提是推行成本意识,除掌握基本的财务管理技能外,还应学会运用供应链理论和成本优化方法,通过系统的供应链分析,从整体上把握满足顾客需要的价值形成过程和进行相应的成本管理。只有供应链中的所有环节或每一项增值活动所涉及的企业和员工都具有强烈的成本意识,供应链才会在激烈的竞争中立于不败之地。

2.2 建立适合中小企业的信息平台,节约交易成本

对于供应链管理的运作而言,信息平台的搭建不容忽视。信息的不畅通,将直接影响到整个供应链运作绩效,对于以中小企业为核心的供应链更是如此。但由于中小企业本身资金、人力,以及其他资源方面的劣势,使得中小企业在信息技术方面的投入显得力不从心。为了有效地解决这种矛盾,中小企业可以通过与高校及相关研究所联合,联系企业实际,进行信息化建设,或者参与企业、政府合作计划,建立适合自身情况的信息平台。例如,应用业务外包的策略——基于应用服务提供商(Application Service Provider,ASP)模式的供应链信息系统就是为中小企业供应链管理量身定做的一套信息技术解决方案[7]。ASP模式是通过第三方集中为企业搭建信息化所需要的所有网络基础设施及软件、硬件运行平台,负责所有前期的实施、后期的维护等一系列服务。基于ASP模式的供应链管理服务,可免去安装、调试的诸多环节,免去信息技术设施日常维护和管理的麻烦,却能够较快的速度获得应用服务,实现供应链的数据共享。

2.3 建立协同式供应链,减少组织成本

所谓供应链协同,就是包括供应商的选择、合作伙伴关系的构建与维护过程的协调一致,具体包括上下游企业间的需求、产品设计、库存、生产和物流等的协同。

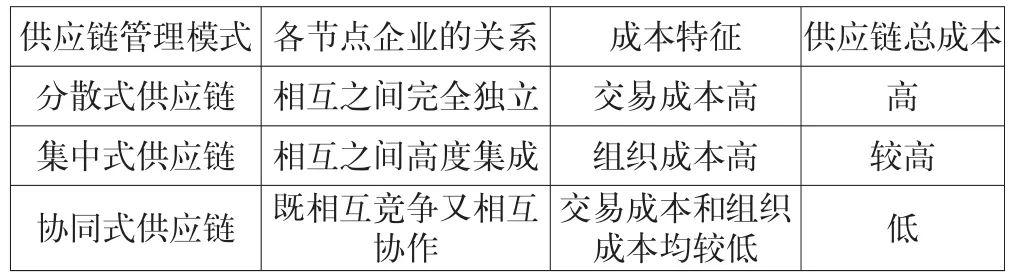

随着时间的变化,供应链管理模式有着分散式供应链、集中式供应链和协同式供应链的演变。从这三种供应链管理模式来看,在分散式供应链中,各节点企业间是完全的市场行为,相互之间完全独立,没有深层的协同和协作,供应链的交易成本较高;在集中式供应链中,节点企业间高度集成,他们之间的行为更接近组织内部行为,这时会存在较高的组织成本;而在协同式供应链中,节点企业间部分集成,其间的行为是一种既相互竞争又相互协作的中间组织行为,组织成本和交易成本都存在,但两者都较低,两者之和在三类供应链中最小。因此,协同式供应链管理结合了分散式自主决策和集中式整体控制两者的优点,其应用能够带来较低的组织成本和交易成本。不同供应链管理模式下对应的节点企业间关系和成本特征如下表1所示。

表1 不同供应链管理模式节点企业关系及其成本特征

2.4 选择地位对等的合作伙伴,尽量减少势力不均衡导致的利润不均匀

供应链的优势在于能最大化地发挥整体资源效益,使处于供应链上的企业有更密切的合作、更便捷的信息共享,形成密切的战略伙伴关系,从瓜分市场到创造市场,形成真正的协同,实现合作伙伴的共赢。由于中小企业自身的劣势,为避免在供应链运作中处于被动地位,在确定合作伙伴时,应对合作伙伴进行有效的评价,选择地位对等、信誉好的企业进行合作,通过协调和契约加强各节点成员之间的关系管理,在协调的合作关系的基础上进行交易,有效降低供应链整体的交易成本,从而使供应链各方的利益得到同步的增加。

2.5 应用第三方物流,节约作业成本

中小企业由于规模和利润都较小的原因,多采取自营物流和分包物流方式,第三方物流的参与程度很低。自营物流方式设施利用率低,成本高。而分包物流方式干线发运、市内配送、仓储和包装业务等,分别外包给数家企业,达不到一定的经济规模。如果中小企业将物流业务外包给第三方物流,通过专业物流服务,不仅可以节约物流运营成本,而且能够更有效地管理企业资源,还无需承担仓储及存货管理的成本。

2.6 借助物流行业协会,减少企业外部依赖性,减少交易损失成本

资金欠缺、产品品种少、市场影响小等因素使中小企业对企业外部的依赖性增强,在交易中容易依赖于某个客户或供应商,特别是在与大企业的交易过程中,这种情况更易出现。与大企业明显不同的是,中小企业不具备利用纵向一体化的方式回避这种风险的能力,而更多的是采用横向或纵向结盟的方式,来提高谈判的地位或补偿交易中的损失。然而,这种结盟事实证明是极为脆弱的。如果能够借助行业协会的力量,充分发挥行业协会的作用,共同协商和制定行规和行约,并监督供应链各节点成员共同遵守,以维持整个供应链的协同,那么,中小企业的交易损失成本将得到有效的减少。

[1]桂良军.供应链成本管理理论基础和方法研究[J].管理科学文摘,2006,(5):53~54.

[2]王勇.浅论企业供应链成本管理的问题与对策[J].会计之友,2008,(9月上旬):35~37.

[3]刘凤霞,李菁华.中小企业在供应链中的风险及对策[J].生产力研究,2008(15),82~84.

[4]王信东,申金升,李振杰.中小企业供应链运行特征及管理模式研究[J].烟台大学学报(哲学社会科学版),2003(01):79~83.

[5]易东波,邓丽明.基于协同式供应链的中小企业供应链协同研究[J].中国市场,2007(41):88~89.

[6]李志萍,邰红岭,张子选.中小企业供应链管理[J].合作经济与科技,2007(15):47~48.

[7]程慧兰.构建中小企业为核心的供应链管理探讨[J].商场现代化,2007(34)92~93.