新疆上市公司融资结构影响因素的实证分析

2010-08-18余晓林

余晓林

随着国家实施西部大开发战略的逐步深入,为新疆经济的发展提供了难得的机遇,新疆上市公司的健康发展对于促进新疆经济的腾飞具有举足轻重的意义。因此,研究新疆上市公司融资结构对于规范新疆上市公司融资行为,优化上市公司治理结构,改进上市公司经营管理,提高上市公司经济效益,促进新疆的经济发展具有重要的理论和现实意义。

一、样本选择与数据选取

本文用主成分分析法确定融资结构的主要影响因素,然后运用多元回归分析法,利用SPSS11.5统计软件对影响融资结构的因素进行分析。选取了2008年12月31日以前在沪深两市上市的23家新疆上市公司,其中剔除了ST以及金融类的上市公司。本文研究共需要两类数据,即财务数据和股权结构数据。其中财务数据来源于Wind证券和证券之星上市公司年度财务指标汇总;股权结构数据来源于新疆上市公司的历年年度报告。上述两类数据,均以2003年至2008年为数据窗口,应用截面数据和平行数据来编制各变量的混合数据。文中所有数据均采用账面价值计算。

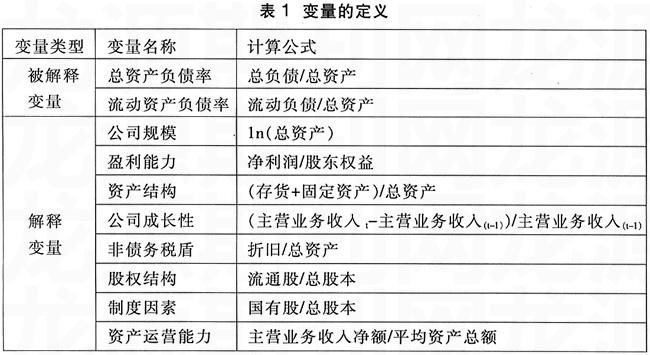

二、变量的定义

考虑到新疆上市公司流动负债的高比例,本文选用总资产负债率、流动资产负债率两个指标反映新疆上市公司融资结构分别记为Y1、Y2。在自变量选取方面将影响企业融资结构的因素归纳为以下几方面(表1):

1.企业规模。信息不对称理论认为,相对小企业而言,人们对大企业的了解更多,信息不对称的程度更低。根据融资结构破产观,企业规模越大,更容易实施多元化经营,抗风险能力越强,而且规模大的企业还能够进行资金的内部调度。因此,大企业能够较小企业承担更多的债务。在本文研究过程中用以公司总资产的自然对数来反映公司的规模,记为X1。

2.盈利能力。盈利能力是影响融资结构的一个重要因素。权衡理论认为,产生内部资源能力强的公司选择更高的债务水平以获得更多的债务税盾。而优序融资理论认为内部资金充裕的上市企业会选择较低的负债水平,由于企业盈利能力的高低直接决定着保留盈余的可能性,因而企业盈利能力与其负债水平呈负相关关系。在本文研究过程中用净利润/股东权益来表示盈利能力,记为X2。

3.资产结构。融资结构理论认为公司资产的组成结构对公司融资结构有一定影响。有形资产的担保能在一定程度上降低债务代理成本。因此,资产有形性与负债水平正相关。资产担保价值比例一般用固定资产占总资产的比率来表示,也可用(固定资产+存货)/总资产来表示,在本文研究过程中用(固定资产+存货)/总资产来表示资产结构,记为X3。

4.公司成长性。企业成长性越强,即意味着在一定时期内所需投入的资金越多,当内部留存收益难以满足公司成长对资金的需求时,就需要大量举债。同时,成长性强的企业往往有着良好的未来前景,通常老股东不愿过多地发行新股,以免分散老股东控制权和稀释每股收益,所以需要较多的负债融资。在本文研究过程中用主营业务增长率来表示公司成长性,记为X4。

5.非债务税盾。非债务税盾是指除了债务利息之外的其他费用,如果公司有较多的折旧等非负债税盾时,负债的动机便会削弱,即融资结构与非负债税盾比例呈现负相关。在本文研究过程中用折旧/总资产来表示非债务税盾,记为X5。

6.股权结构。在本文研究过程中用流通股/总股本来表示股权结构,记为X6。

7.制度因素。中国的上市公司多数由国有企业改制而来,且国家仍在公司中处于控股股东地位,很多行为受到政府行政干预。在本文研究过程中用国有股/总股本来表示制度因素,记为X7。

8.资产运营能力。资产运营能力越强表明资产管理的效率越高,盈利也会上升,从而公司对外部资金的需求就不那么强烈,负债率就会低一些。但资产运营能力强的企业也有能力承担高负债所带来的高财务风险。在本文研究过程中用主营业务收入净额/平均资产总额来表示资产运营能力,记为X8。

三、新疆上市公司融资结构影响因素的实证分析

1.样本数据的描述性分析。对新疆上市公司2003至2008年的数据进行基本的统计分析和计算,从中可以得到:新疆上市公司总负债率的平均值为52%,这与2006年全国上市公司平均负债率48.92%相当。总资产负债率公司间差异显著,最高者几乎是最低者的四倍;此外流动负债比例远高于长期负债比例。

2.新疆上市公司融资结构影响因素的主成分分析。(1)主成分分析的结果。首先采用主成分分析法分析解释变量的协差阵。主成分分析中通常采用凯泽检验法,即选择特征值大于1的主成分。通过主成分分析法可以得出以下结论:选择特征值大于1的因子有3项,这3个因子能够解释所有原设自变量67.799%的方差,考虑到表中第4项成分的特征值也接近1,并能相对解释自变量误差的一部分,所以本文共选择了4个因子,这样前4项成分累计方差贡献率达79.044%。

(2)主成分的辨识。将方差旋转后得到因子载荷矩阵,根据输出结果对保留的主成分逐次辨识,得出以下结论:主成分1:主成分1占总信息量的21.966%,在变量资产结构上有最大的载荷,在变量非债务税盾上也有较大载荷,而在其他变量上的载荷很小。这两个变量都反映了固定资产在公司总资产中所占的比例。因而,主成分1可以识别为资产有形性主成分。主成分2:主成分2占总信息量的21.48%,在变量公司规模上有最大的载荷,同时在变量股权结构上也有较大载荷,而在其他变量上的载荷很小。这两个变量分别反映了新疆上市公司的规模和流通股比率,从理论上来说,这两个指标越高,说明公司发展的基础较好。因而,主成分2可以识别为基础能力主成分。主成分3:主成分3占总信息量的21.33%,在变量资产运营能力上有最大的载荷,同时在变量公司成长性和盈利能力上也有较大载荷,而在其他变量上的载荷很小。这三个变量反映了新疆上市公司的资金运营、盈利和成长性等综合能力。因而,主成分3可以识别为综合能力主成分。主成分4:主成分4占总信息量的14.24%,在变量制度因素(国有股比率)上有最大的载荷,在其他变量上的载荷很小。制度因素这个变量反映了上市公司国有股占全部股份的比例。因此,主成分4可以识别为国有化程度主成分。

四、研究结论和局限性

通过以上实证研究,得出以下几个结论:

1.新疆上市公司的公司规模和流通股比率对总资产负债率和流动资产负债率均有非常显著的影响,且呈现正相关,即公司规模越大,流通股比率越高,其资产负债率越高。因为公司规模越大,相对来讲公司就越不容易破产,贷款风险也就越小,在利率市场化的条件下,公司融资成本就越低。因此,公司规模是影响资本结构的一个重要因素。

2.新疆上市公司的资产运营能力、公司成长性和盈利能力对总资产负债率解释力较强,但呈现负相关。公司的资产运营能力和盈利能力越强,公司就可以实现较多的内部积累,满足公司融资需要,而不依赖于外部融资。但同时也反映出,业绩良好的公司还不善于利用财务杠杆效应来提高资金的使用效率。与此相反,资产运营能力和盈利能力差的公司不能实现股权融资,只能通过大量举债满足资金的需求。

3.新疆上市公司的国有股比率对流动资产负债率有很强的影响,二者呈现负相关。对于上市公司来说,国有股比率越高,越容易从股市获得资金,从而对债权融资的依赖程度减小,因而,国有股比例与负债率负相关也就是很自然的事。

4.新疆上市公司资产结构和非债务税盾对总资产负债率和流动资产负债率均有较强的影响,呈现正相关。资产结构反映公司固定资产比率,它越大,说明公司的担保价值越大,公司获得债权融资就比较容易。新疆上市公司非债务税盾与负债率正相关,这与大多数学者的研究结论不同。

本文在研究过程中只着重考察了公司财务特征对上市公司融资结构的影响,而没有关注一些不可量化的公司内部因素以及利率、通货膨胀等公司外部因素,因此,研究结论可能在一定程度上缺乏完整性,这将是今后需要进一步研究的方向。

(作者单位:新疆建设职业技术学院)