一类多险种复合Poisson-Geometric过程风险模型研究

2010-05-22李应求

李应求 ,甘 柳 ,魏 民 ,2

(1.长沙理工大学a.数学与计算科学学院;b.经济管理学院,长沙 410076;2.中国工商银行湘潭湘江支行,湖南 湘潭 411101)

1 预备知识及模型定义

经典风险模型中索赔来到过程是一个Poisson过程,Poisson过程的一个重要性质是均值等于方差,但在保险公司的实际运作中是难以具备这样的性质的。为了使模型更加符合实际,文献[2]提出了一类称为复合Poisson-Geometric过程的计数过程,建立了如下模型:

其中U(t)为保险公司在t时刻的盈余量,c为单位时间内收取的保费,u≥0 为公司的初始盈余,{N(t);t≥0}是参数为,ρ的复合Poisson-Geometric过程,Xi表示第i次索赔额。针对模型(1),文献[2]给出了其破产概率所满足的更新方程,并在索赔额服从指数分布时,得到了破产概率的显示表达式;文献[3]在索赔分布Xi为相位分布的情况下,得到了破产概率的显示表达式,并进行了数值计算;文献[6]得到了Gerber-Shiu折现罚金函数;文献[7]给出了破产概率上界估计。文献[8]将模型(1)推广,建立了如下模型:

其中{M(t),t≥0}为 Poisson 过程,并得到了模型(2)的破产概率上界。文献[10]建立了一种多险种模型:

其中每个险种的索赔来到过程{Ni(t);t≥0}都是参数为λi,ρi复合 Poisson-Geometric 过程,保费来到次数{Ki(t);t≥0}是参数 αi为的 Poisson 过程,i=1, …,n,{W(t),t≥0} 是标准的Wiener过程,σ为扰动强度,并得到了破产概率所满足的Lundberg不等式和破产概率上界。

本文将模型(3)进一步推广,建立了模型如下:

其中保单的收入为随机变量Yij。假定:Yij相互独立,与Yi同分布,分布函数为Fi(x),期望为 mi,其二阶矩存在;理赔额Xij相互独立,与 Xi同分布,分布函数为 Gi(x),期望为 μi,且其二阶矩存在;以上随机过程和随机变量序列都相互独立。我们称{X(t),t≥0}为多险种复合Poisson-Geometric风险模型。

模型(4)与(3)的区别在于:保费的收取不再为常数,而是独立同分布的随机序列。

实际背景:Ki(t)表示在时间段内(0,t]内保险公司第i个险种的保单数,保费的收取不为常数,而是独立同分布的随机序列,第i个险种的保费收入为Yij,保险公司可以根据历史数据确定各个险种的其分布;第i个险种理赔额随机变量Xij,分布函数为Gi(x),W(t)表示保险公司不确定支付和收益。

本文给出了模型(4)的破产概率所满足的Lundberg不等式及一般表达式。最后得到了模型 (4)在双险种情况下的Gerber-Shiu折现罚金函数。

为了保证保险公司的经营稳定,每个险种的单位时间内的保费收入应都大于其单位时间内的理赔,即:

本文恒设式(5)成立。

定义 1 设 λ>0,0≤ρ<1,称{N(t);t≥0}是参数为 λ,ρ 的复合Poisson-Geometric过程,如果:

(1)N(0)=0

(2){N(t);t≥0}具有平稳独立增量

(3)对 t≥0 有 N(t)~PG(λt,ρ)

注3:当ρ=0时,复合Poisson-Geometric过程退化成Poisson过程,可见前者是后者的推广。

2 最终破产概率上界

容易验证,由(4)定义的风险过程是具有性质:

性质1 (1)X(0)=0 P-a.s.

(2){X(t);t≥0}具有平稳独立增量

(3) 存在正数 r,使得 E[e-rX(t)]<∞

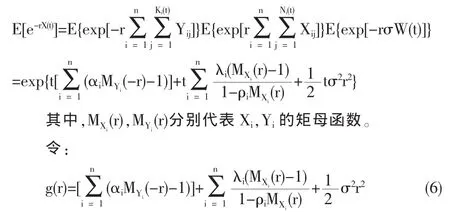

定理1 对于模型(4),存在函数g(r),使得E[e-rX(t)]=etg(r)

证明因为:

故有E[e-rX(t)]=etg(r)。定理结论得证。□

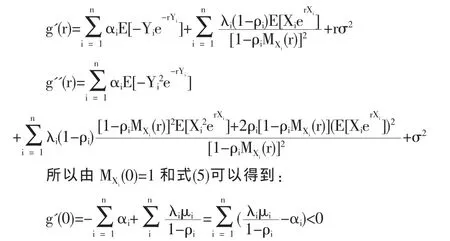

定理2 方程存在唯一的正解。

证明 由式(6)可得:

又因为 MXi(r)是递增的,且有 0<ρi<1,所以存在 ri>0,使MXi(r)=1/ρi,当 0<r<ri时,0<MXi(r)<1/ρi(i=1,2,…,n),取 r0=min(r1,r2,…,rn)故当 0<r<r0有 g''(r)>0。 且 r→r0时有 g(r)→∞,故 g(r)为一下凸函数,则方程g(r)存在唯一的正解R,且0<R<r0。

定义2 称R为调节系数。

设保险公司初始准备金为u,破产时刻为Tu=inf{t≥0|u+X(t)<0}。 相应的最终破产概率定义为 ψ(u)=P(Tu<∞)。 定义=σ{X(v);v≤t}。

引理1 Tu是的停时

定理3 令Mu(t)则{Mu(t),,t≥0}是鞅

证明 由于对任意的t>v,我们有:

于是定理结论得证。□

定理4 在初始资本为u的条件下,最终破产概率为:

且有 ψ(u)≤e-Ru。

证明 Tu为破产时刻,又对于固定时刻t0,TuΛt0为有界停时,由有界停时

定理,我们有:

这样式(8)就化为了式(7)。□

3 Gerb er-Sh iu折现罚金函数

为了简化问题的讨论,我们现将多险种模型退化为双险种的情况,且保费收入退化为常数,这样我们有盈余过程

在破产发生情况下,我们把破产时刻的赤字记为|U(T)|,破产前瞬时盈余记为U(T-),记:

式(10)被称为Gerber-Shiu折现罚金函数,由 Gerber和Shui于 1998 年提出, 其中 v∈(0,1]表示折现因子,ω(X,Y)是有界实函数,称之为罚金函数,1A是示性函数。

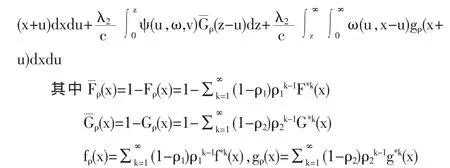

这里我们记F*n(x)=x-t)dF(t),n≥1为索赔分布 F(x)的 n重卷积,G*n(x)=(x-t)dG(t),n≥1为索赔分布 G(x)的 n重卷积,其密度函数f(x),g(x)的n重卷积分别记为 f*n(x)=x-t)df(t),n≥1 和 g*n(x)=x-t)dg(t),n≥1。

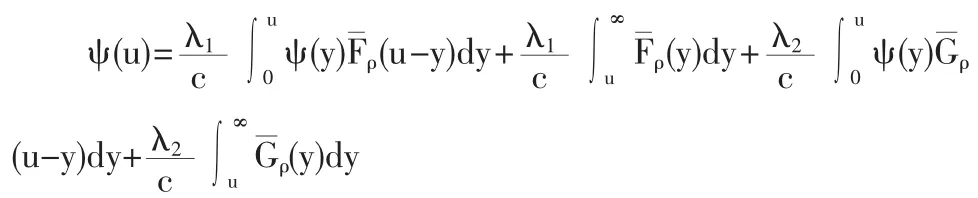

定理5 在满足(5)的条件下,模型(4)的Gerber-Shiu折现罚金函数ψ(u,ω,v)满足下列更新方程:

证明 对于充分小的时间Δt,我们考虑(0,Δt]内发生索赔的情况,分成四种情况:1.两个险种都没有发生索赔,2.第一个险种没有发生索赔,第二个险种发生1次以上索赔,3.第二个险种没有发生索赔,第一个险种发生1次以上索赔,4.两个险种都发生一次以上索赔,根据文献[2]引理6,这种情况相对Δt是高阶无穷小。这样,有全概率公式和文献[2]引理6,我们有:

整理得:

对式 (7)利用泰勒公式,然后两边同时除以cΔt,并令Δt→0,上式化为:

利用文献[2]引理6,交换积分与求和可以交换,这就得到:

注 4 当 ω(X,Y)≡1,v=1 时,容易知道 ψ(u,ω,v)=ψ(u),即为破产概率。

这样我们有:

推论1 破产概率ψ(u)满足如下更新方程

利用文献[6]中引理3和定理2我们可以得到下面定理:

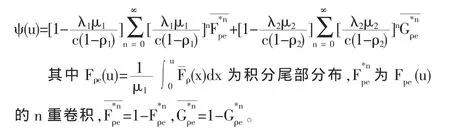

定理6 破产概率ψ(u)有下面的表达式

[1]Grandell J.Aspects of Risk Theory[M].New York:Springer Verlag,1991.

[2]毛泽春,刘锦萼.索赔次数为复合Poisson-Geometric过程的风险模型及破产概率[J].应用数学学报,2005,26(3).

[3]毛泽春,刘锦萼.索赔次数为复合Poisson-Geometric过程下破产概率的显式表达[J].中国管理科学,2007,15(5).

[4]李应求,刘朝才,彭朝晖.不确定条件下企业的投资规模决策[J].运筹学学报,2008,12(2).

[5]李应求,林财超,冯荣丽.湖南省产业结构调整的库兹涅茨经验法则实证分析[J].中国经贸,2007,(4).

[6]廖基定,龚日朝,刘再明,邹捷中.复合 Poisson-Geometric风险模型Gerber-Shiu折现惩罚函数[J].应用数学学报,2007,30(6).

[7]廖基定,刘再明,龚日朝.赔付次数为复合Poisson-Geometric过程的风险模型破产概率上界估计 [J].南华大学学报 (自然科学版),2008,22(3).

[8]刘东海,李博.推广后的复合Poisson-Geometric过程的风险模型下的破产概率[J].湖南文理学院学报(自然科学版),2006,18(2).

[9]彭朝晖,冯荣丽,李应求.湖南省城乡收入差距的基本趋势和影响因素分析[J].长沙理工大学学报(社会科学版),2008,23(1).

[10]于文广,黄玉娟等.干扰条件下复合Poisson-Geometric过程的多险种风险模型下的破产概率[J].山东大学学报(理学版),2008,43(2).