净现值法与内含报酬率法比较分析

2010-03-03冯幻子

□文/冯幻子

净现值法与内含报酬率法比较分析

□文/冯幻子

净现值法与内含报酬率法是长期投资决策分析中最常用的两种专门方法。净现值法在理论基础及计算方法两方面都要优于内含报酬率法,但在实际工作中,企业却倾向于采用内含报酬率法进行决策分析。在互斥投资方案的决策分析中,当两种方法出现相互矛盾的结论时,应选择净现值作为投资方案评价标准。

净现值;内含报酬率;资金成本

净现值法与内含报酬率法是长期投资决策分析中两种考虑了货币时间价值的专门方法,广泛应用于单个长期投资方案是否可行的决策分析以及从多个相互排斥的长期投资方案中选取最优方案的决策分析。在对单个投资方案是否可行的决策分析中,两种方法得出的结论完全一致。但在从若干个相互排斥的长期投资方案中选取最优方案的决策分析中,两种方法有可能得到相互矛盾的结论。在此情况下,以什么指标为标准来选择最优方案,就成了一个值得认真研究的问题。

一、两种方法的概念及其优缺点

净现值是指一项长期投资方案未来报酬的总现值(即不包含投资额在内投资方案未来现金净流量的现值之和)与投资额的现值的差额。净现值法则是根据一项长期投资方案的净现值是否大于零来确定该方案是否可行的一种决策分析方法。若净现值大于零,说明该方案的投资报酬率大于资金成本,那么该方案可行;若净现值小于零,说明该方案的投资报酬率小于资金成本,那么该方案不可行。净现值法考虑了货币的时间价值,能够反映各种投资方案的净收益,但该方法不能揭示各个投资方案本身可能达到的报酬率是多少,在资本限量的情况下,只根据各个投资项目净现值的绝对数作出决策还不能实现最大的投资收益。

内含报酬率是指一项长期投资方案实际可望达到的报酬率,用该报酬率对投资方案未来的现金净流量进行折现,能使投资方案未来报酬的总现值正好等于该方案投资额的现值,也就是说,内含报酬率实际上是一种能使投资方案的净现值等于零的报酬率。内含报酬率法,则是根据各备选方案的内含报酬率是否高于资金成本来确定该方案是否可行的一种决策分析方法。若内含报酬率大于资金成本,说明该投资方案的净现值大于零,那么该方案可行;若内含报酬率小于资金成本,说明该投资方案的净现值小于零,那么该方案不可行。如果两个或两个以上相互排斥的备选方案的内含报酬率均大于资金成本,那么应根据具体情况选取最优方案。内含报酬率法考虑了货币的时间价值,反映了投资项目本身的实际投资报酬率,概念也易于理解,但该方法计算过程比较复杂,特别是每年现金净流量不相等的投资项目,要经过反复测算才能计算出内含报酬率,而且仅用此方法进行决策分析有时会作出错误的选择。

二、两种方法比较分析

(一)对财富增长的揭示形式方面的差异。尽管净现值和内含报酬率都是衡量投资项目盈利能力的指标,但净现值能直接揭示投资项目对企业财富绝对值的影响,反映投资效益,使投资决策与股东财富最大化目标保持一致;而内含报酬率与企业财富之间的联系不如净现值明显,在互斥投资项目决策中甚至有可能得出与股东财富最大化目标不一致的结论,因为内含报酬率最高的方案净现值不一定最大。如果企业能以现有资金成本获得所需资金,净现值法能帮助企业充分利用现有资金,获取最大投资收益。

(二)再投资假设方面的差异。净现值法在投资评价中以实际资金成本作为再投资利率,内含报酬率以项目本身的收益率作为再投资利率。相比而言,净现值法以实际资金成本作为再投资利率更为科学,因为投资项目的收益是边际收益,在市场竞争充分的条件下,边际收益受产品供求关系影响呈下降趋势,投资报酬率超出资金成本的现象是暂时的,超额报酬率会逐步趋向于零。因此,以高于资金成本的内含报酬率作为再投资利率不符合经济学的一般原理。如果以高于资金成本的内含报酬率作为再投资利率,必将高估投资项目收益,是一种不稳健的做法。项目的现金流入可以再投资,但再投资于原项目的情况很少,而投资于其他项目的情况居多。因此,以原投资项目内含报酬率作为再投资利率缺乏客观性,而净现值法以实际资金成本作为再投资利率,是对投资收益较为合理的预期。当各年度现金流量正负号出现多次改变时,内含报酬率有可能存在多重解或无解的情况,这是数学符号规则运行的结果,每次现金流量改变符号,就可能有一个新解出现。而净现值法以固定资金成本作为再投资利率,从而避免了这一问题。

(三)指标计算方面的差异。确定各年现金流量后,内含报酬率法要求逐步测算项目的投资报酬率。对于每年净现金流量不相等的投资项目,一般要经过多次测算才能得出结果,计算过程十分繁琐,并且还存在一定的误差。而净现值的计算过程则相对较为简单,计算结果也更准确。如果项目经济寿命期内存在资金成本变动或通货膨胀,净现值法也比内含报酬率法更易于调整。

虽然净现值法在理论上优于内含报酬率法,但在实际工作中,应用净现值法的企业明显少于应用内含报酬率的企业。笔者认为,引起这种理论与实践之间偏差的原因主要在于折现率。因为采用内含报酬率法进行投资项目评估不需要确定折现率,只需要根据内含报酬率高低就可以确定投资方案的先后顺序,从而减轻了实际应用的难度。而且,内含报酬率作为相对数指标,能够直观地反映方案本身的获利水平,且不受其他因素的影响,有利于不同投资方案之间的直接比较。采用净现值法进行投资项目评估,正确选择折现率是关键。因为折现率的高低将影响投资方案的优先顺序,进而影响投资评价的结论。企业可以投资项目的资金成本作为折现率,也可以投资项目的机会成本作为折现率,或者以行业平均资金收益率作为折现率。如果选择的折现率过低,将会使一些经济效益较差的项目通过投资评估,浪费企业有限的资源;如果选择的折现率过高,则会导致一些效益较好的项目不能通过投资评估,从而使企业资金闲置,不能充分发挥现有资源的作用。正是由于折现率不易确定,限制了净现值法的应用范围。内含报酬率备受青睐,还与投资报酬率指标广泛应用于企业经营者业绩考评密不可分。为了提高业绩考评结果,经营者倾向于选择有利于提高企业经营业绩的投资方案。内含报酬率是方案本身的投资报酬率,能直观地反映投资方案的实施对企业经营业绩的影响。因此,投资报酬率指标的风行是内含报酬率得以广泛应用的一个重要原因。

三、互斥投资方案决策分析中评价标准的选择

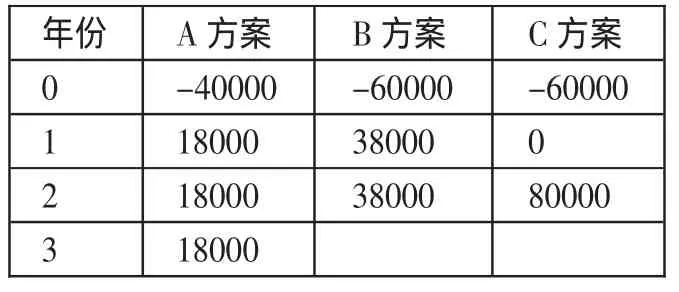

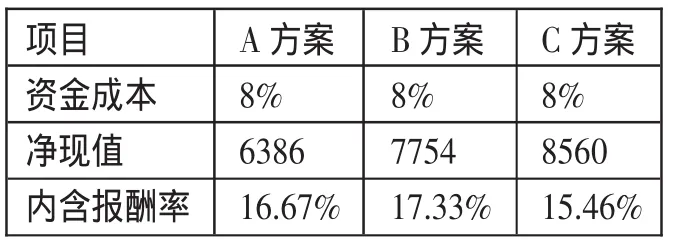

在单个投资方案是否可行的决策分析中,净现值法和内含报酬率法能够得到相同的结论,即净现值大于零的方案,其内含报酬率必然高于资金成本,反之亦然。从多个相互排斥的投资方案中选取最优方案是一个比较复杂的问题,不少人认为在若干个可行方案中内含报酬率最高的方案为最优方案,对此观点,笔者不敢苟同,应具体情况具体分析。有时内含报酬率最高的方案确实是最优方案,但有时内含报酬率最高的方案未必就是最优方案,问题的关键是应该以什么指标为标准来选择最优方案,一旦确定了正确的评价标准,问题也就迎刃而解了。在互斥投资方案的决策分析中,有时净现值法与内含报酬率法会得到相同的结论,即净现值最大的方案其内含报酬率也最高;有时两种方法可能得到相互矛盾的结论,即净现值最大的方案其内含报酬率却最低。即使两个方案的初始投资和经济寿命都相同,两种方法所得到的结论仍有可能相反。如本文中的方案B和方案C,初始投资和经济寿命都相同,方案B的净现值小于方案C的净现值,但方案B的内含报酬率高于方案C的内含报酬率。这是因为根据再投资理论,净现值法假设项目寿命周期内的现金净流量按资金成本再投资,到项目终了时,B方案的现金净流量的终值为38000×(1+8%)+38000=79040元,小于C方案的现金净流量的终值80,000元。在采用同样的资金成本折现的情况下,B方案的净现值也就小于C方案的净现值。而内含报酬率法假设B方案的再投资利率为其本身的报酬率(17.33%),其现金净流量的终值为 38000×(1+17.33%)+38000=82585元,大于C方案的现金净流量的终值80,000元。因此,按内含报酬率法会得出B方案优于C方案的结论。(表1、表2)

表1 各方案现金净流量

表2 各方案净现值与内含报酬率

可以看出,A方案的净现值最小,但内含报酬率高于C方案;C方案的内含报酬率最低,但净现值在三个方案中最大。也就是说,在多个相互排斥的投资方案的决策分析中,净现值法与内含报酬率法会得出相互矛盾的结论。笔者认为,在此情况下,应以净现值指标作为评价标准,即净现值最大的方案为最优方案。

[1]李天民.现代管理会计学[M].上海:上海立信会计出版社,2008.

[2]余绪缨.管理会计[M].沈阳:辽宁人民出版社,2009.

[3]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2009.

F275.5

A

江苏财经职业技术学院)