股权分置改革对钢铁行业上市公司财务绩效影响实证分析

2010-02-23贺宝成祝福云

贺宝成, 陈 良, 祝福云

(陕西科技大学管理学院, 陕西 西安 710021)

0 前 言

股权分置是中国证券市场发展历史上的特殊制度安排,也是困扰我国证券市场发展的重大制度问题.自2005年4月29日中国证监会发出《关于上市公司股权分置改革试点有关问题的通知》,从而启动我国证券市场股权分置改革以来,股改绩效受到越来越多学者的关注,现有的研究主要分为3类:一是股改对资本市场的影响研究;二是股改的对价研究;三是股改对上市公司业绩影响的研究.鲜有涉及股改对上市公司财务绩效影响的具体研究,特别是针对某一行业财务绩效影响的深入研究.

本文基于2004~2008 5年32家钢铁上市公司160组财务报告数据,采用配对样本T检验的数量分析方法,深入剖析了股权分置改革对钢铁行业上市公司财务绩效的影响,为科学看待股权分置改革及其对钢铁行业上市公司财务绩效影响,进行理性投资,提供了有益思路与参考.

1 研究假说

股权分置改革是我国证券市场制度完善的一大创举,具有划时代的意义.股改的最终结果是实现股份全流通,最终目标是借助全流通实现股权分散化,弥补由股权分置和“一股独大”所造成的公司治理缺陷,实现同股同权、同股同价和同股同利.从制度设计与改革的初衷来看,股权分置改革既有利于公司治理结构的完善,促进证券市场的长期健康发展,也有利于形成更为有效的定价机制,提高证券市场资源配置功能,还有利于完善上市公司治理结构,提高管理者改善经营管理的积极性.

根据有效市场理论,公司治理结构的完善、有效的定价机制的形成、管理者激励与监督水平的改进有助于上市公司财务绩效的改进与提高,由此提出股权分置改革的完成有利于提高钢铁行业上市公司财务绩效的总假设,并据此提出以下分项假设:

H1: 股权分置改革的完成有助于提高钢铁行业上市公司的盈利能力;

H2: 股权分置改革的完成有助于提高钢铁行业上市公司的营运能力;

H3: 股权分置改革的完成有助于提高钢铁行业上市公司的偿债能力;

H4: 股权分置改革的完成有助于提高钢铁行业上市公司的成长和发展能力.

2 样本选择与研究设计

2.1 研究样本选取与数据来源

研究样本均选择2004~2008 5年间沪深两市钢铁行业上市公司,所需数据主要来自万德资讯有限公司的WIND数据库,无法从该库采集的数据则从中国证券监督管理委员会网站(http://www.csrc.gov.cn/pub/newsite/)和巨潮资讯网(www.cninfo.com)及深圳巨灵信息技术有限公司出版的《巨灵证券信息系统》中采集、补充与完善.为保证数据的可比性,剔除了在此期间的ST上市公司,共得到有效研究样本32家.

2.2 变量描述与指标选取

为了研究股权分置改革对钢铁行业上市公司财务绩效的影响,依据财务管理有关理论,财务绩效主要体现在上市公司的盈利能力、营运能力、偿债能力、发展能力等4个方面和纬度,而这4个纬度依照重要性原则又可分别由权益报酬率(ROE)、总资产周转率(RTA)、资产负债率(RAL)和营业收入增长率(RBI)4个指标重点体现与描述.

2.3 研究工具——配对样本T检验

配对样本t检验(Paired-Samples T Test)是用于检验两相关样本或成对样本所得平均数间是否有显著性差异的重要方法和工具,其结果输出是以双侧概率以及95%可信区间表示.股权分置改革对钢铁行业上市公司财务绩效的影响程度,属于研究同一对象因受某一事件影响而进行的前后效果比较分析,符合两配对样本T检验的适用范围.研究选用股权分置改革前(2004年)企业财务绩效分别与股权分置改革当年(2005年)、股权分置改革后3年(2006~2008年),以及改革当年(2005年)分别与股权分置改革后3年(2006~2008年)进行配对样本检验,共可得到7对配对样本,可实现对政策变化前、政策变化中和政策变化后钢铁企业上市公司财务绩效的均值是否发生显著变化的有效比较与分析.

配对样本t检验的分析步骤如下:

(1)提出原假设H0:μ1=μ2,即假定两个总体平均数之间没有显著差异,备择假设H1:μ1≠μ2,两个总体平均数之间有显著差异.

(2)计算统计量T值,计算公式为:

(3)根据自由度df=n-1,在显著水平为0.05的条件下,查T统计量表,得到临界值T(df).

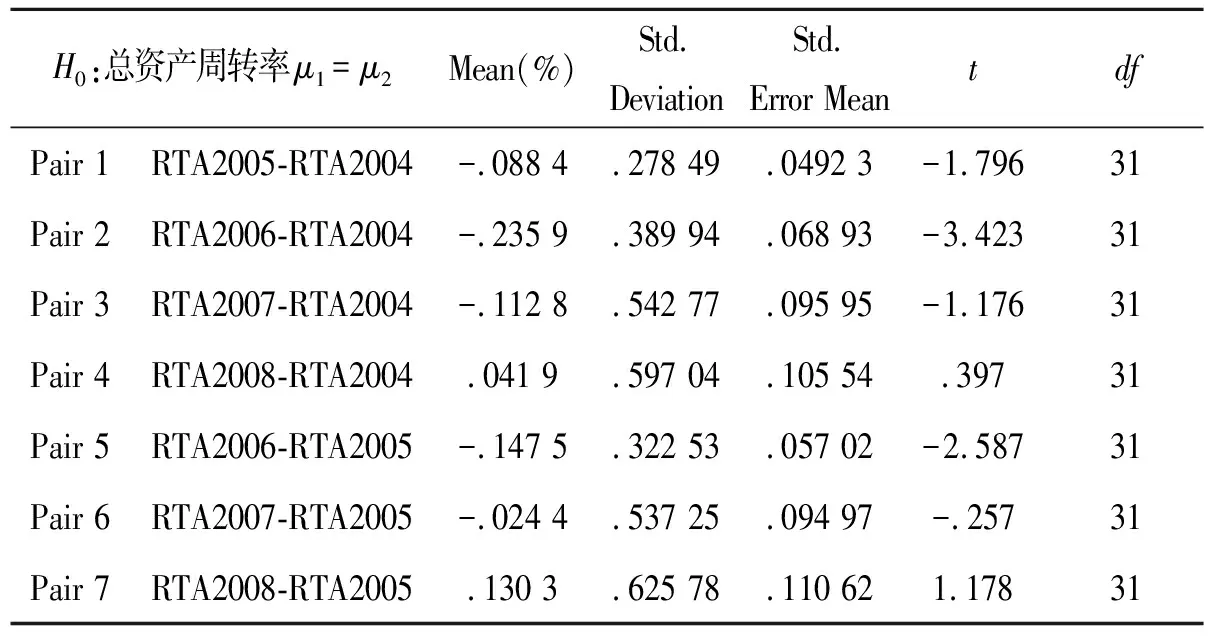

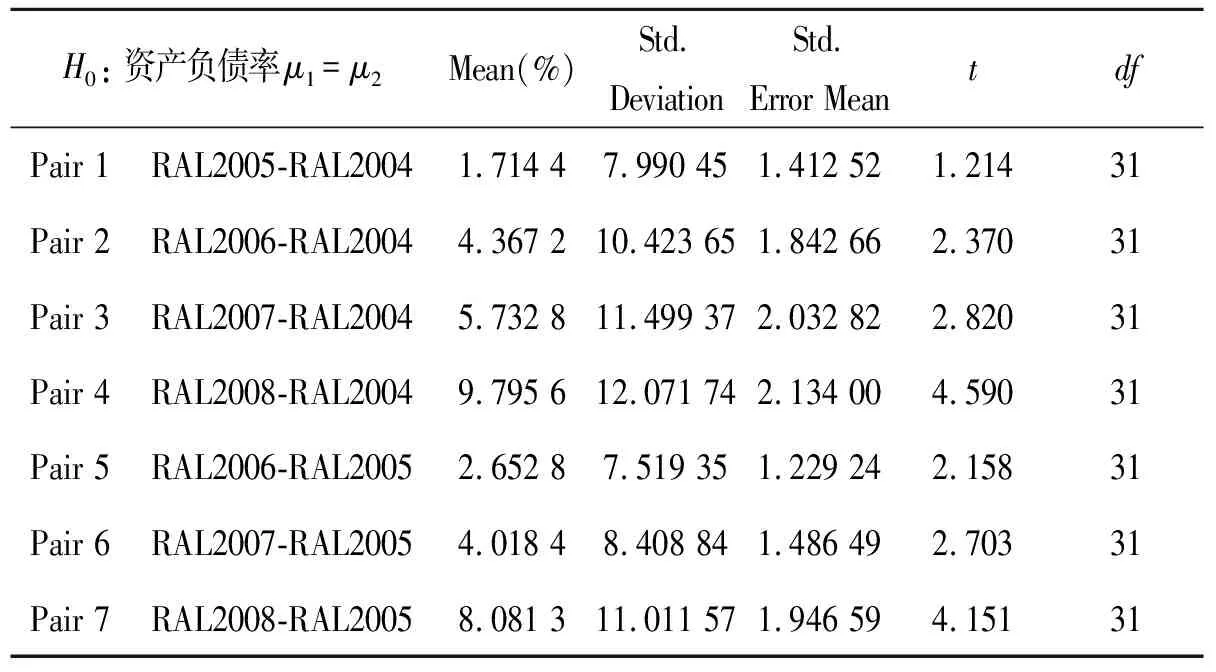

(4)将实际T值与临界值T(df)进行比较,进行显著性关系判断,判断准则为:T≥T(df),则拒绝原假设,两组样本间平均值差异显著;T 采用SPSS17.0统计分析软件进行数据加工处理,并将分析结果整理成表格形式,见表1~表4.由于研究样本数据观测值为32个,所以df值为31,在显著水平0.05条件下,T统计量的双尾临界值为2.04. 由表1数据结果可知,7对配对样本的t值绝对值的最小值为2.089,均大于T(df),即双尾临界值2.04,因而拒绝原假设H0: 权益报酬率μ1=μ2,说明钢铁企业上市公司的企业权益报酬率,在股改前(2004年)与股改中(2005年)、股改后3年(2006~2008年)以及股改中(2005年)与股改后3年(2006~2008年),其均值已经发生显著变化,股权分置改革对钢铁行业上市公司收益水平产生显著影响,但由于7对配对样本的t值均为负值,进一步说明股改后3年与股改前、股改中相比较,钢铁行业上市公司整体权益报酬率并没有上升,而是显著下降,因而,H1关于“股权分置改革的完成有助于提高钢铁行业上市公司的盈利能力”的假设并不成立,即股改在短期内并没有提高钢铁行业上市公司的权益报酬率,未对其盈利能力产生积极影响. 表1 权益报酬率(ROE)配对检验 根据表2数据结果可知,除配对样本RTA2006-RTA2004与RTA2006-RTA2005的t值绝对值大于双尾临界值2.04,通过显著性检验外,其余5对配对样本的t值绝对值均小于双尾临界值2.04,未通过显著性检验,说明钢铁企业上市公司的总资产周转率在股改前(2004年)与股改后2年(2007~2008年)以及股改中(2005年)与股改后2年(2007~2008年)其均值并没有发生显著变化.虽然股改前(2004年)、股改中(2005年)与股改后(2006年)其均值发生了显著变化,但由于t值为负,只能说明股改后一年与股改中和股改前一年相比,总资产周转率不是上升而是显著下降.因此, H2关于“股权分置改革的完成有助于提高钢铁行业上市公司的营运能力”的假设并不成立,短期内,股权分置改革的完成没有显著地提高钢铁行业上市公司的营运能力,这一结论与股改的初衷有所差异. 表2 总资产周转率(RTA)配对检验 表3 资产负债率(RAL)配对检验 由表3数据结果可知,除了配对样本RAL2005-RAL2004的t值绝对值小于T(df)=2.04,未通过显著性检验外,其余6对配对样本的绝对值均大于T(df),因而拒绝原假设H0: 资产负债率μ1=μ2,说明钢铁企业上市公司的资产负债率在股改前(2004年)与股改后3年(2006~2008年)以及股改中(2005年)与股改后3年(2006~2008年)其均值已经发生显著变化,即股权分置改革对钢铁行业上市公司偿债能力产生显著影响,但是,由于6对配对样本的t值均为正值,进一步说明股改后3年与股改前、股改中相比较,钢铁行业上市公司整体资产负债并没有下降,而是显著上升,企业的财务风险在显著加大而未减小.因而,H3关于“股权分置改革的完成有助于提高钢铁行业上市公司的偿债能力”的假设并不成立,即股改在短期内并没有降低钢铁行业上市公司的资产负债率,未有效提升其偿债能力和降低其财务风险. 表4 主营业务收入增长率(RBI)配对检验 由表4数据结果可知, RBI2007-RBI2004、RBI2006-RBI2005、RBI2007-RBI2005和RBI2008-RBI2005等4对配对样本t值的绝对值均小于T(df)=2.04,而RBI2005-RBI2004、RBI2006-RBI2004和RBI2008-RBI2004 3对配对样本t值的绝对值虽然大于T(df)=2.04,但由于其t值均为负值,说明说明钢铁企业上市公司的主营业务收入增长率在股改前(2004年)与股改中(2005年)、股改后3年(2006~2008年)以及股改中(2005年)与股改后3年(2006~2008年)其均值并未发生显著变化,即使发生显著变化,只是显著下降,而不是显著上升,因此,H4关于“股权分置改革的完成有助于提高钢铁行业上市公司的成长和发展能力”的假设并不成立,即股改在短期内并没有显著提高钢铁行业上市公司的主营业务增长率,未显著提升其成长与发展能力. 股权分置问题是我国证券市场发展历史上特定的历史时期特殊的制度安排,而股权分置改革则是我国证券市场发展的重大政策变革,2005年至今,这一变革已经顺利推进并接近尾声.而本文的研究表明,虽然股权分置改革前后钢铁行业上市公司的权益报酬率、总资产周转率资产负债率和主营业务收入增长率4个指标发生了显著变化,但短期内股权分置改革的完成并未显著提升钢铁行业上市公司盈利、偿债、营运和发展能力,未对其财务绩效的改进产生积极影响.这一结论与一些学者的结论是不同的,同时也与股权分置改革初衷有所差异,之所以产生这样结果,可能存在以下方面原因: (1)政策效果显现需要时间.作为一次重大的政策变革,股权分置改革对于完善公司治理结构、加强对上市公司监督以及提高经营者改善管理积极性等政策效果的显现可能需要较长时间,特别是在我国资本市场上还存在制度不尽完善、监管漏洞等诸多问题的条件下,更需较长时间才能体现出该政策变革对证券市场发展的重大意义. (2)行业自身的原因.长期以来,我国钢铁产业粗放发展积累的矛盾较为突出.一是盲目投资严重,产能总量过剩.截至2008年底,我国粗钢产能达到6.6亿吨,超出实际需求约1亿吨.二是创新能力不强,先进生产技术、高端产品研发和应用还主要依靠引进和模仿,一些高档关键品种钢材仍需大量进口,消费结构处于中低档水平.三是产业集中度低,粗钢生产企业平均规模不足100万吨,排名前5位的企业钢产量仅占全国总量的28.5%.四是资源控制力弱,国内铁矿资源禀赋低,自给率不足50%,尤其是在国际铁矿石进口过程中缺乏话语权,原料进口成本居高不下,极大地降低了行业的盈利水平.上述原因的存在,很大程度上影响了股权分置改革对钢铁行业上市公司财务绩效提升积极效果的发挥. (3)宏观经济环境影响.钢铁行业有其自身的特点,其财务绩效的变化不仅受到股权分置改革政策影响,还会受到其他宏观政策影响,如国家产业结构调整、环保政策,行业景气度及行业的周期变化等因素.特别是2008年下半年以来,随着国际金融危机的扩散和蔓延,我国钢铁产业受到严重冲击,出现了产需陡势下滑、价格急剧下跌、企业经营困难、全行业亏损的局面,极可能在一定程度上抵消了股改对钢铁上市公司绩效改进的积极效果. 尽管上述实证研究的结论与国内一些学者的结论有所差异,但对科学看待股权分置改革对钢铁行业上市公司财务绩效影响,理性投资可能有所帮助. 参考文献 [1] 许年行, 吴世农.我国上市公司股权分置改革中的锚定效应研究[J].经济研究,2001,(1):114-125. [2] 郑春美, 白宏磊, 熊 丹. 股权分置改革与公司绩效研究[J].武汉理工大学学报,2007,(11):150-153. [3] 杨 丹, 魏韫新. 股权分置改革对中国资本市场实证研究的影响及模型修正[J].经济研究,2008,(3):73-85. [4] 李元桥, 杨鹏远. 股权分置改革对纺织类上市公司财务绩效影响的分析[J].中国管理信息化,2009,(12):41-44. [5] 李志辉. SPSS for Windows统计分析教程(第2版)[M]. 北京:电子工业出版社,2005. [6] 淳伟德, 叶 勇, 陈 璇.股权分置改革对我国上市公司业绩影响的实证分析[J].预测,2009,(4):43-46. [7] Silber,W.L. Discount on restricted stocks:the impact of illiquidity on stock prices[J]. Finacial Analyst Journal,1991,47,60-64.3 股权分置改革对钢铁上市公司财务绩效影响实证分析

3.1 对盈利能力影响分析

3.2 对营运能力影响分析

3.3 对偿债能力影响分析

3.4 对发展能力影响分析

4 结论及分析