基于分位数回归的净资产收益率研究

2009-12-02卢荻千

卢荻千

一、导言

净资产收益率(ROE)为公司税后利润除以公司净资产的百分比,是衡量公司运用自有资本的效率,评价公司盈利能力的一项重要财务指标。在一定程度上,ROE反映了公司的资本结构、经营效率及获利模式,因此常用于评价公司的综合绩效和内在价值。例如,Hitt,Hoskisson和Kim(1997)就指出ROE与资本结构之间存在着密切联系,ROE不仅可以反映公司的获利水平,还可以作为研究公司财务绩效的综合测度。

包括ROE在内的财务数据,在一般情况下存在着尖峰厚尾,偏态等非正态等特征。在这种扯下,一方面采用普通最小二乘(OLS)方法构建均值模型,会由于均值显著地偏离中位数,而丧失代表性。另一方面,往往需要对其数据分布两端厚尾部分的数量特征进行深入分析,以探讨优劣两类企业具体表现及其内在机理。分位数回归(QR)方法估计的中位数模型和分位数模型,为解决这类问题,提供了有效的方法。

QR估计建立在加权误差绝对值之和最小化的基础上,有利于消除异常值的影响,克服OLS关于正态分布假设的局限,拟合的回归模型更加稳健。并且,QR估计所给出的有关分位点的回归系数统计量,可以用于研究数据分布两端的尾部特征。Koenker 和Bassett (1978a,1978b) 首先提出了QR估计的理论和方法,开创了QR估计的先河。Koenker和Park(1996) 进一步将单纯形算法应用于QR估计中,推动了QR方法的实际应用。随后,Koenker和Machado (1999),Koenker(2005)等对QR估计的理论和方法进行了不断的完善,为QR方法的发展作出了不懈努力。近年来,随着EViews、R语言等陆续开发了QR估计的应用软件包,使得这一内容相对复杂,专业性较强的计量方法得以推广应用,成为公司财务分析的有力工具。

综上所述,本文基于公司财务的基本理论,以我国2008年A股市场全部上市公司的财务年报资料作为基本数据,在对我国上市公司的ROE的统计特征描述性分析的基础上,采用QR方法构建计量模型,进行实证研究。

二、我国上市公司ROE的基本特征

以2008年我国所有A股上市公司的年报资料作为实证研究的基础数据。为了消除不可比因素,从中剔除了金融行业的公司,以及ST等非正常经营的公司,由剩下的1407家上市公司的财务数据构成本实证研究的样本。

以下表1为我国上市公司和大型企业ROE的均值、中位数、标准差、偏态系数和峰度系数等描述性统计数据。

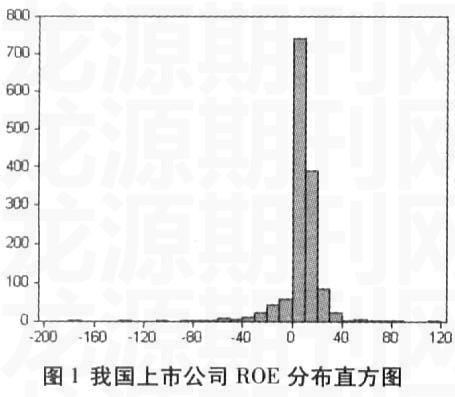

图1为采用1407家我国上市公司数据绘制的ROE分布直方图,直观地描述了我国上市公司ROE的分布特征。

由表1和图1可以得出以下几点基本判断:

我国上市公司ROE分布存在显著的左偏态。我国上市公司ROE的均值为6.0006,中位数为6.9230,偏态系数高达-2.9666,说明我国大多数上市公司的ROE落在均值水平的右边,高于用均值表示的平均水平,呈显著的左偏态。在这一存在显著偏态的状态下,均值的代表性不足,简单地使用均值来描述研究对象的一般水平,必然产生明显的偏误。

我国上市公司ROE分布存在显著的尖峰厚尾特征。我国上市公司ROE的峰度系数高达28.8096,呈显著的尖峰分布。并且由图1可知,我国上市公司ROE的两端具有鲜明的长尾和厚尾特征。尤其是左端拖出的长长尾部,表明存在着一些经营状况很差,ROE水平为负的绩差公司,并且这些绩差公司的极端数值对均值产生直接影响,迫使均值水平出现左偏。处在ROE分布左侧尾部的绩差公司,集聚着我国上市公司的风险特征;与其相对应的处在ROE分布右侧尾部营业绩偏好一批绩优企业,集中了我国上市公司的成功经验,反映了我国企业良性发展的努力方向,这两类企业构成了我国上市公司ROE实证研究的重点。

我国上市公司ROE分布存在显著的过度离散特征。由我国上市公司ROE的标准差16.2614和均值6.0006,可以计算出其离散系数为2.71倍,说明我国上市公司之间ROE水平的差异非常显著。

综上所述,我国上市公司ROE存在显著的左偏态,尖峰厚尾和过度离散的特征下,简单地采用均值,以及采用普通最小二乘OLS方法拟合的均值模型来研究我国上市公司ROE,存在着客观的局限。采用QR估计方法拟合的中位数模型,以及数据分布两端尾部的分位数模型进行实证分析,有利于深入研究我国上市公司ROE的一般水平,以及处在ROE分布左右两端尾部,经营业绩偏差和偏差的两类公司ROE的具体特征。

三、我国上市公司ROE的分位数回归模型

ROE的分子为公司净利润,分母是净资产,而公司的净利润并非全部来自于净资产,公司的资金来源和资金占用也不仅仅是公司净资产,这使得ROE在逻辑上和形式上都存在一定的局限。公司的资金来源和资金占用主要包括净资产、日常经营获得的现金流、从金融中介机构获得的间接融资、固定资产折旧等,因此构造以净资产之外的其他资金来源为自变量,ROE为因变量的计量模型,从资金来源和资金效率的视角,对我国上市公司ROE进行实证研究。

首先,从我国上市公司公布的有关财务数据中,筛选出4项与ROE存在密切的经济联系,反映公司不同资金来源的财务指标,作为对我国上市公司ROE研究的自变量。包括销售商品、提供劳务收到的现金(CRSR)、通过借款收到的现金(CRL)、固定资产折旧(DFA)、现金的期初余额(OBC)。

然后,给出我国上市公司ROE实证研究计量模型的形式,为

ROE*=C+β2CRSR+β2CRL+β3DFA+β4OBC+ε

由于回归模型的因变量ROE为一绝对数值水平相对较小的百分数,而自变量CRSR、CRL、DFA和OBC的绝对数值水平均很大,为使回归系数的有效数字出现在小数点附近,令式中的ROE*=ROE×1,000,000最后,采用QR方法,拟合我国上市公司ROE中位数回归模型和上侧和下侧的分位数模型,对我国上市公司中业绩偏好和业绩偏差两类企业,以及中位数水平进行实证研究。

在QR估计中,对于随机样本F(y)=(Y≤y),Q(t)=inf{y:F(y)≥τ}为关于Y的τ分位数。其中Q表示分位数。τ为分位数的参数,τ在由0 至1之间取值,对应于0 至100%位置上的分位数。在本实证分析中,分别取τ值为0.1,0.9和0.5,构造出反映业绩偏差的绩差公司的,τ值为0.1的下侧10%分位数模型,反映业绩偏好的绩优公司的,τ值为0.9的上侧10%分位数模型,以及反映我国上市公司ROE一般水平的,τ值为0.5的中位数模型,对我国上市公司ROE特征进行全面的实证研究。

表2即为采用QR方法,利用EViews 6.0软件,所计算出来的τ值分别为0.1,0.5和0.9分位数模型的回归系数。由于实证分析所采用的数据为横截面数据,存在着显著的异方差问题,采用了工具变量(Instrumental Variable)方法,以残差项平方的倒数作为权数来消除异方差。表2中各项回归系数均在1%水平上显著。

由表2可以得出以下判断。

采用QR方法估计的3个分位数模型之间差异明显,相同的资金来源对于不同ROE水平的企业,具有显著不同的经济意义。说明QR方法具有解释各项资金来源对于我国上市公司中不同经营业绩水平企业的具体影响的能力,是进行我国上市公司ROE研究的有效方法。

CRSR为来自于公司日常生产经营活动的现金流,是我国上市公司内生性的资金来源,是决定ROE水平的基本因素。在4项自变量中,只有CRSR的回归系数在3个分位数模型都为正值,CRSR成为我国上市公司ROE唯一的一致性的正向动因。在表2中,τ=0.9分位数模型的回归系数最高,达到2.1081;τ=0.1的分位数模型的回归系数为0.9414,均高于中位数模型回归系数,表明处在ROE水平两端的公司,对CRSR较为敏感。CRSR对于绩差企业扭转亏损,绩优企业进一步提高盈利水平的具有显著的现实意义。因此,努力提高企业CRSR水平,以及CRSR对ROE的贡献,是改善我国上市公司业绩的关键所在。

CRL为外源性融资。在3个分位数模型中,CRL的回归系数为均为负值,反映CRL对ROE的实际效率为负,我国上市公司外源性融资的交易成本居高不下。在表2中,τ=0.9的分位数模型的回归系数绝对水平最高,达到-3.3076;τ=0.1分位数模型的回归系数也有-1.3393。类似于CRSR,业绩状态处在优劣两端的企业,对于CRL的敏感程度均大于中位数模型所反映的一般水平。说明外源性融资成本均对于绩差和绩优两类公司的压力明显偏大,尤其是对绩优公司的负面影响最为突出。因此,对于我国上市公司而言,不论是绩优公司,还是绩差公司,都难以获得低成本融资支持,企业增大CRL只能带来负面效应,只是在现金流不足时的被动选择。降低融资交易成本,改善我国上市公司融

资环境,彻底扭转外源性融资的负面效应

的不利局面,仍然是全面提高我国上市公司经营效率,推动我国上市公司持续发展的重要问题。我国上市公司融资环境是否改善最直观的标志之一,就是CRL的回归系数由负转正,并且首先在经营业绩偏好的绩优公司中由负转正。

DFA是我国上市公司固定资产的价值补偿,间接反映了固定资产的规模。在表2中,3个分位数模型DFA的回归系数为均为负值,并且呈现出经营绩效越好越是敏感的趋势,τ=0.1分位数模型的回归系数为-4.0735;而τ=0.9分位数模型达到-22.6975。说明DFA及其所反映的固定资产规模与上市公司的ROE水平负相关,由于固定资产规模偏低的上市公司,具有经营管理中的灵活优势,体现了劳动密集的资源禀赋优势,具备资本重组和企业兼并成本较低等属性,有助于提高企业市场价值,这一特征在绩优公司中表现得特别鲜明;而在绩差公司中,DFA差异对于ROE的影响则明显偏弱,从回归系数的数值水平分析,DFA对企业ROE水平的影响仅为绩优公司的17.95%。

OBC是期初以现金形式存在的资金总额,是企业用于满足日常偿付需要的流动性保证。τ=0.1分位数模型的回归系数为9.6328,中位数模型的回归系数为2.6054,而τ=0.9的分位数模型的回归系数为-3.3463,反映不同经营绩效水平的公司对于OBC具有截然不同要求。绩差公司对于OBC的依赖性较大,需要较大的OBC水平来维持企业的正常经营运行;绩优公司的OBC与ROE水平显著负相关,反映这类企业财务管理相对健全,生产经营处于良性平稳运行状态,可以通过稳定的CRSR现金流和健全的资金管理规划,有效地压缩OBC,降低财务成本,提高资金使用综合效率。

四、结论

根据实证研究的结果,可以得出以下结论:

我国上市公司ROE呈显著左偏态,尖峰厚尾分布,均值模型不具有充分的代表性,同时经营绩效偏差的上市公司构成了分布左端的长尾,集聚着企业经营的风险特征;处在ROE分布右侧尾部的经营业绩偏好企业,集中了企业经营的成功经验,绩优和绩差的两类企业构成了我国上市公司ROE实证研究的重点。因此采用QR方法,拟合中位数模型和上侧和下侧的分位数模型,进行实证研究。

通过QR方法拟合的中位数模型,下侧10%分位数模型,和上侧10%分位数模型,对我国上市公司ROE状况进行实证研究的结果表明,我国上市公司的绩差和绩优公司,在ROE水平及其资金运用、盈利模式和资金来源各个方面均表现出显著不同的特征和要求。说明QR模型是研究我国上市公司ROE问题的科学方法和有效手段。

在3个QR模型中,CRSR是我国上市公司ROE的正向因素,持续、稳定的CRSR现金流是提高ROE水平的基本要求,努力提高企业CRSR水平是改善我国上市公司业绩的关键所在;CRL对ROE的回归系数为负,说明我国上市公司间接融资交易成本过高,现代金融的外部经济性尚未得到体现,改善企业间接融资环境,依然是一个长期而艰巨的工作;DFA与ROE负相关,是我国上市公司ROE的负向因素,中小企业应对市场变动的灵活优势,劳动和知识密集型产业所体现的禀赋优势,依然是我国上市公司绩优企业的基本特征之一;与绩差公司的OBC对ROE回归系数为正值不同,绩优公司的OBC与ROE呈显著的负相关,说明绩优公司财务管理水平明显优于绩差公司,科学地压缩OBC,改善资金占用效率,是现代企业财务管理的客观要求,提高企业财务管理水平对于改善我国上市公司经营绩效具有重要意义。

本实证研究是以我国上市公司2008年财务数据作为样本进行的横截面分析,缺乏时间序列的动态研究。后续研究中,将采用多年的财务数据,构建基于面板数据的分位数模型,将关于我国EOR的QR模型研究扩展到时间序列领域。

(作者单位:英国利物浦大学)