商业银行与中小企业融资的博弈分析

2009-12-02沙楠

沙 楠

摘要:目前我国中小企业的内源性融资能力较弱,其发展很大程度上依赖于外源性融资。通过分析,我们认为,信贷市场中的信息不对称是导致我国中小企业出现上述问题的深层次原因。因此,处理好扶持中小企业发展与防范和化解金融风险的关系,努力缓解企业与银行间的信息不对称是解决中小企业融资难的关键所在。

关键字:商业银行;中小企业融资;博弈论视角

一、引言及文献综述

一般来讲,企业融资有股权融资、债权融资和内源融资三种渠道。从融资需求角度出发的“融资次序理论”(Myers, 1984)认为,由于存在着信息不对称,企业融资选择总是先内源、后外源,而在外源性融资中又是先债务融资再是权益融资。由于中小企业会综合考虑成本、独立性和控制权等问题, 当扩张与独立性产生矛盾时,所有者首先考虑的是如何保持企业的独立性,如不能失去对企业的有效控制权等,就不太愿意遵循通常所说的融资次序(Howorth,2001)。很多中小企业就会首先选择内源性融资、然后才是外源性债务融资。对于中小企业融资问题的研究还有“增长周期理论”(Helwege& Ling,1996),该理论认为,企业在建立和成长期大多使用债务融资,当逐渐成熟时对债务融资的依赖性将逐渐降低。企业的持续增长使其有机会通过公共权益进行融资,即通过IPO在资本市场进行融资。相关理论研究表明:企业发展初期首选内源性融资,进入成长发展期则会以外源性融资为主,外源性融资中又会先选择债务融资,发展到相当程度才会考虑通过IPO募集资金。

我国学者认为,内源性融资只适用于处在初创阶段的中小企业,当企业发展进入技术进步和资本密集阶段后就需要与外源性融资机制相适应,而关键在于如何在确立外源性融资机制的同时不损害中小企业的内源性融资机制(张杰,2000);企业融资是随自身发展而不断变化的,从最初创立、持续发展到集团化规模经营,其融资方式也经历了主要由依靠内源性融资到外源性融资、再到内源性融资这样一个交替过程(胡小平,2000)。由此可见,国内学者大多认为中小企业的发展应主要借助于外源性融资。我国的研究与国外的研究结论出现了不太一致的结论,本文借助博弈论,试图对商业银行与中小企业融资关系这一问题进行分析。

二、国有商业银行与中小企业融资的博弈分析

首先分析一次性博弈,根据Holmstrom(2001)的观点,一次性博弈未必能产生高效率的博弈均衡。银企双方在一次性交易中没有条件检验和甄别对方披露信息的真伪,即使察觉对方的背叛行为也难以采取惩罚策略,这导致机会主义行为的可能性大增。只有无限次的重复博弈,银企双方才可以通过各种渠道和途径获悉对方的决策信息,并作出最优判断。Macleod (1988)的重复性博弈模型表明,只要交易关系是无限重复的,即使不存在外在监督,也能形成一个有效率的均衡,因而建立在重复博弈基础上的长期关系就有利于抑制机会主义行为。于是,重复性博弈的结果将使交易双方趋向于合作。

在以下各模型中,我们假定:信贷博弈的参与人即商业银行和企业都是理性的,他们都会在给定的情况下作出使自身利益最大化的理性决策;所有参与人是理性的,并且所有博弈方是不会犯非理性错误的”是所有参与人的共同知识。在完全且完美信息动态博弈中,博弈的均衡结果是银行选择不贷,双方均不能获利。为此,本文重点考察非完美信息的动态博弈的情景。

1、无惩罚约束机制的银企动态博弈模型的构建与分析

相关假设:(1)信贷博弈的参与人即中小企业与银行都是理性的,均为风险规避者,在给定的情况下,都可以做出使自身利益最大化的选择;(2)中小企业资信有好和差两种状况,且资信好的企业会自觉还款,资信差的企业会选择赖帐;(3)双方对博弈进程信息的掌握有差异,即中小企业对自身的经营资信状况是清楚的,而银行是不完全清楚的,因而博弈中的中小企业处于信息绝对优势地位,银行处于信息劣势的地位;(4)申请贷款项目的获利能力是经过权威机构认可的,可以保证,中小企业还本付息后仍有盈余;(5)本文设定的博弈为非合作博弈,博弈双方不存在任何形式的串谋或共谋。

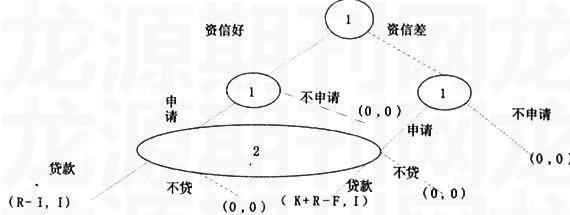

在下图中,①代表中小企业的选择节点。由假设可知,中小企业资信有好和差两种状况,中小企业自身对此是非常清楚的,而银行对此并不清楚。在第二阶段,中小企业选择申请贷款或者不申请贷款。不管是资信好的中小企业还是资信差的中小企业都有申请或者不申请贷款两种选择。如果两种企业不管资信好坏,都选择不贷款,则博弈结束。银行没有利息收入,中小企业也得不到盈利,双方的得益均为0。而如果两种企业都选择贷款,则博弈继续,到达银行的选择节点②。银行针对两种企业的贷款要求,并不能有效分辨出是资信好的中小企业申请贷款还是资信差的中小企业申请贷款,这时,银行可以选择贷款或者不贷。若银行选择不贷款,则银行企业均得不到收益,双方得益均为0。如果银行选择贷款,并且刚好是资信好的中小企业申请到贷款,此时,资信好的中小企业由于获得贷款,企业项目获得成功,获利为R,需要向银行交纳利息I。最后,中小企业获利R-1,银行获利为I;如果银行的贷款被资信差的中小企业所获得,由于中小企业资信差,到期不还款赖帐,由于模型中对企业没有惩罚约束机制,银行对此无可奈何,损失本金K,资信差的中小企业得益为本金K和项目获利收益R,即资信差的中小企业最后得益为K+R。下图中得益数组的第一个数字是中小企业的得益,第二个数字为银行的得益。

我们用条件概率P(g/s)和P(b/s)来表示银行对中小企业申请贷款时对其资信好、差的判断。P(g/s)为申请贷款为资信好的中小企业贷款的概率,P(b/s)为申请贷款为资信差的中小企业贷款的概率。从图中,我们先分析银行的选择,在博弈的最后阶段,银行选择贷款的期望得益为P(g/s)I+P(b/s)(-K).假定P(b/s)相对于P(g/s)很小,可以使P(g/s)I+P(b/s)(-K)>0成立,银行选择不贷的得益为0。理性的银行必然会选择贷款。

再回到博弈的第二阶段来看中小企业的选择,理性的中小企业知道只要自己选择申请贷款,银行就会贷款。如果中小企业资信好,他选择申请贷款的得益R-I大于选择不申请的得益0,他肯定会选择申请贷款;如果中小企业资信差,他选择申请贷款的得益R+K大于选择不申请的得益0,他还会选择申请贷款。

综上所述,不论中小企业资信好还是资信差,申请贷款是中小企业唯一合理的选择。此时,该博弈的完美贝叶斯均衡为:

(1)中小企业不管资信好坏,都会选择申请贷款;

(2)只要中小企业选择贷款,银行就会选择贷款;

(3)银行的对中小企业的判断是P(g/s)=Pg,P(b/s)=Pb。由以上分析可以看出:在无惩罚约束机制的银企动态博弈模型均衡分析中,只要P(b/s)相对于P(g/s)很小,可以使P(g/s)I+P(b/s)(-K)>0,银行就会选择贷款,但问题是,现实经济生活中,由于银行和中小企业之间存在严重的信息不对称,中小企业为了获得银行贷款支持,会故意隐瞒不利于自身的信息,编造虚假信息,银行由于在博弈中处于信息劣势的地位,无法观察到P(g/s)和P(b/s)的大小,在现实经济生活中,资信等级偏低的中小企业占有很大的比例,P(b/s)往往会很大,因此,银行为了维护自身资金安全和盈利的需要,就会对中小企业实施信贷配给,这样,中小企业不论资信好坏,其贷款需求均被拒绝,即使是资信好的中小企业也贷不到款。中小企业在信贷市场中融资困难,不利于中小企业的长远发展,如何改变这种状况呢?我们对以上模型稍做改动,引入惩罚约束机制进行分析。

2、惩罚约束机制下银企动态博弈模型的构建与分析

相关假设:(1)信货博弈的参与人即中小企业与银行都是理性的,均为风险规避者,在给定的情况下,都可以做出使自身利益最大化的选择;(2)中小企业资信有好和差两种状况,且资信好的企业会自觉还款,资信差的企业会选择赖帐;(3)双方对博弈进程信息的掌握有差异,即中小企业对自身的资信状况是清楚的,而银行是不完全清楚的,因而博弈中的中小企业拥有信息的绝对优势;(4)申请贷款项目的获利能力是经过权威机构认可的,可以保证,中小企业还本付息后仍有盈余;(5)我们设定的博弈为非合作博弈,博弈双方不存在任何形式的串谋或共谋;(6)有惩罚约束机制,即资信差的中小企业选择赖帐时,会被追究责任或受到惩罚中小企业将为此付出代价为F。

在下图引入惩罚约束机制的中小企业与银行动态博弈模型中,当中小企业资信较差借款不还时,会被追究责任受到惩罚,中小企业为此付出代价F。在图中,①仍然代表中小企业的选择节点,②代表银行的选择节点,由假设可知,中小企业资信有好和差两种状况,中小企业自身对此非常清楚,而银行对此并不清楚。首先分析银行的选择,由图可知:银行选择贷款的期望得益为P(g/s)I十P(b/s)I=1*I十0*I=I>0,而选择“不贷”的得益为0,理性的银行必然会选择贷款。在第二阶段,不管是资信好的中小企业还是资信差的中小企业都有申请或者不申请贷款两种选择。如果两种企业不管资信好坏,都选择不贷款,则博弈结束。银行没有利息收入,中小企业也得不到盈利,双方的得益均为0。而如果两种企业都选择贷款,则博弈继续,如果资信好的中小企业选择申请贷款,银行选择贷款,此时,资信好的中小企业由于获得贷款,企业项目获得成功,获利为R,向银行交纳利息I,最后,中小企业得益为R-I,银行得益为I,资信差的中小企业如果申请贷款,由于惩罚约束机制有效,即K十R-F切成立,资信差的中小企业贷款申请成功后,得益小于0。这时,理性的的中小企业必然会选择不申请货款,因此,由于惩罚约束机制的存在,资信差的中小企业不会选择贷款,信贷市场上,申请贷款的中小企业全部为资信好的中小企业,银行发放贷款均会得到收益I。

在博弈的最后阶段,银行选择贷款的期望得益为P(g/s)I+P(b/s)I=I>0,理性的银行必然会选择贷款。在博弈的第二阶段,资信好的中小企业选择贷款并获得贷款,企业项目获得成功,获利为R,向银行交纳利息I,中小企业得益为R-I,银行得益为I;资信差的中小企业由于惩罚约束机制的存在不会选择贷款。

由以上分析可以看出,该博弈的完美贝叶斯均衡为:

(1)信贷市场上,资信好的中小企业选择申请贷款,资信差的中小企业选择不申请贷款。

(2)只要中小企业选择贷款,银行就会选择贷款给中小企业。

(3)由于惩罚约束机制的存在,银行认为在信贷市场上选择贷款的中小企业均为资信好的中小企业,即P(g/s)=l,P(b/s)=0。

通过以上对惩罚约束机制下银企动态博弈模型的分析可以看出:此时的均衡是有效率的,由于惩罚约束机制的存在,资信好的中小企业获得银行信贷支持,同时,银行亦获得收益;资信差的中小企业被惩罚出信贷市场,可见,约束机制是否有效存在是能否实现理想均衡的关键。

三、结论

通过上述理论分析可以肯定,信贷市场中的信息不对称是我国中小企业信贷融资约束问题产生的深层次原因,“贷款难”与“放款难”并存,是我国现实经济中存在的难以回避的尴尬问题,银行“惜贷”也使得其潜在收益受损,因此,处理好扶持中小企业发展与防范和化解金融风险的关系,努力缓解信息的不对称才是解决中小企业融资困难的关键所在。

参考文献:

[1]刘曼红.中国中小企业融资问题研究[M]中国人民大学出版社,2003

[2]李扬, 杨思群.中小企业融资和银行[M]上海财经大学出版社,2001

[3]汤振羽, 陈曜.我国商业银行信贷博弈分析[J]国际金融研究,2001

[4]基于“银企博弈”视角的中小企业融资分析[J]经济学研究,2007

[5]田晓霞,小企业融资理论及实证研究综述,《经济研究》第5期,2004

[6]林毅夫,李永军.中小金融机构发展与中小企业融资,《经济研究》第1期,2001

[7]张维迎,博弈论与信息经济学[M]上海人民出版社,2004

(作者单位:山东大学经济学院)