“巴林倒闭”与“兴业危机”类比分析

2009-09-02何璇

何 璇

【摘要】 1995年,魔鬼交易员尼克里森因舞弊事件拖垮巴林银行,2007年,法国兴业银行再度暴出类巴林噩梦。基于内部控制中的控制环境的角度来分析事件的主要诱因,同时也为银行的国际化进程提供相关建议。

【关键词】 衍生品危机;内部环境;控制环境;银行

一、引言

1995年2月,英国历史最悠久的投行之——巴林银行公布在未经授权投资上亏损14亿美元。这些投资以日本股指期货为主要目标,事件主角是新加坡巴林期货总经理NickLeeson,之后巴林被荷兰国际集团以1英镑买下。2008年1月,法国兴业银行曝亏71亿美元,公司称是因为衍生品初级交易员JeromeKerviel未经授权押注欧洲股市期货。

短短十年内,因金融衍生品交易失败而带来的灾难案例很多,从中航油到中信泰富。衍生品本身存在的风险是危机发生的一种因素,那么对于银行,这类特定的机构而言,其发生的原因是什么,又有怎样的共性,本为将逐一进行阐述。

二、事件类比

根据两案例的要素列示以及两次事件的整体流程进行分析,得出这样的结果,尽管两者间隔事件较长,但其整体过程有着以下的相似之处:

1.都因金融衍生品-期货而起。其一是日本股指期货;其二为欧洲股市期货。

2.造成银行灾难的人物并非高层管理人员,均为基层交易员。JeromeKerviel是低层交易员;NickLeeson也同样不是中高层管理人员。

交易员的活动超过了其应有的权限且得到了“任其行之”,两个交易员的实际交易金额已经远远超出其权限。并且两家银行的部分人员在得知事件后,出于利益等某方面的考虑,并未采取措施。事件没有得到及时的发现,两件危机直到发现前,交易员已经从事了较久的违规操作。

三、成因分析

在法国兴业银行出现该丑闻时,不明真相人的第一反应是将其归咎于银行的内部风险管理体系和监管系统方面犯下的错误。这并非是主要原因,两家银行当时均是全球金融衍生品市场的领导者,尤其是兴业银行,是世界上风险管理最为出色的投行之一。根据以上事件过程的类比,我们发现交易员都可以超过自己的权限范围进行非法交易,管理层人士也不能及时发现问题,或者在发现问题后没有得到及时的纠正。因此,衍生品危机的主要原因归纳为-内部控制环境出现了纰漏。

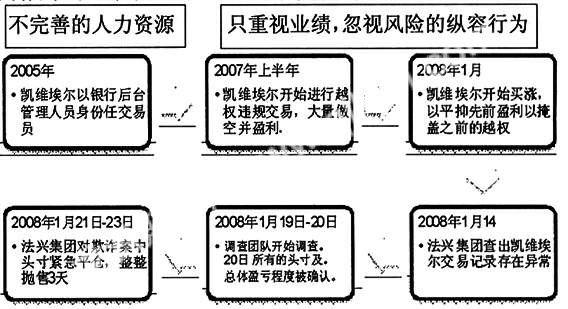

内部环境主要包括公司治理结构、经营管理理念及方式、董事会、人力资源、政策及实务、企业文化等方面的内容,强调“人”在控制环境中及内部控制中的核心地位,突出了“软控制”的作用(下流程图:法国兴业银行事件整体过程)。

不完善的人力资源 只重视业绩,忽视风险的纵容行为

第一,只重视业绩,而忽视对银行经营业务的风险认识。银行是经营货币资金的企业,因此它本身属于高风险行业,要求有较高的风险意识。金融衍生品交易具有以小搏大的特征,一旦成功可以获得巨大收益,而失败则遭受巨额损失。这就要求管理层要充分认识到衍生品的“双刃剑”效应。在两个案例中,管理层往往在追求业绩第一的观念驱动下,忽视了衍生品所带来的负面效应。

第二,未建立科学的人力资源管理制度。如同巴林银行一样,法兴银行也没有建立科学的交易员的聘用制度,任用了凯维科尔这样一个有过后台管理系统经历和经验的人员来担任交易员,其被任用之时就是法兴舞弊风险开始之时。实际上巴林银行的里森也是类似经历,交易员往往既是下单员、又是资金管理员、也是风险控制人员,这种人力资源政策必然导致悲剧发生。

第三,银行对风险缺乏应有的警觉意识。交易员由于违规操作使得亏损不断加大,而试图通过金融机构的信用和借入资金来掩盖亏损时,银行毫无警觉,有效的内控制度被经营理念上的缺失而失效。当然,银行交易丑闻产生的其他原因也包括:(1)衍生品的高风险、高杠杆特征。金融衍生品是建立在现实基础资产之上的,但它们的规模已远远超过了基础资产市场规模,这就是所谓的“倒金字塔”。(2)监管机制的缺陷。相比美国以交易所、美国期货业协会以及美国商品期货交易委员会(CFTC)为主体的三层严密监管架构不同,欧洲衍生品市场监管相对比较宽松,基本上以自律为主。

四、对我国银行业的启示

衍生品交易蕴含的极大的收益和巨大的风险,近年来,衍生品交易市场上的失败事件比比皆是,从中航油到中信泰富层出不穷。对于我们银行业来说,避免衍生品交易是不可能的,也是没有必要的,衍生品并不是妖魔,在发展它的同时,如果做好风险管理、加强监管制度,完善分工体系,更重要的是内控制度,那么银行也可从衍生品交易中获益。基于控制环境角度,巴林银行和法国兴业银行都给予我们银行业了很好的借鉴作用。

第一,强调内控,就必须强调控制环境。控制环境是银行进行内部控制的基础,而公司或机构的治理结构则是控制环境的基础。因此,夯实和完善公司治理结构对于好的控制环境十分重要。商业银行的三性原则包括“安全性、盈利性、流动性”,而设计和安排银行的公司治理结构就应该以盈利为基准点,来追求最终价值最大化。完善公司治理结构一般从从选择机制、评价与激励机制、议事机制和信息披露机制等四个方面着手,当形成了对“大股东”和“内部人”的有效制衡,股东利益的行为的损害以及决策及执行失误都会相应减少。

第二,以人为本,建立一套科学而有效的人力资源管理体制,并健全相应的激励约束机制。内部控制的成效,跟每一层执行者的素质以及观念有着很大关联。如果内控的执行者踏实、认真、敬业,专业知识和管理能力扎实,那么内控机制就能发挥作用。对于银行而言,首先从入口着手,设计符合银行的人才招聘机制,选择出适合自身运营的专业人才;其次在平时的工作中,完善激励和考评机制,使得人才有充分的动力和积极性进行创造,使违规行为成本最大化,比如股权激励机制。

第三,及时、有效、准确的信息传递反馈系统。银行是高风险的行业机构,任何被忽略的风险都有可能无限放大。因此,建立、完善一种有利于内部控制发挥作用的机制是十分重要的,能够更快的发现风险,解决风险。

参考文献

[1]巴林银行破产案[J].中国储运.2008(4)

[2]李明辉.从巴林银行案和中航油事件看衍生工具的风险控制[J].当代经济管理.2006(4)

[3]叶强.论金融衍生工具的风险与防范[J].内蒙古科技与经济.2008(2)

[4]赵鸿雁.关于法国兴业银行案件教训与处理经验的若干思考[J].经济师.2009(5)

[5]赵贺明.我国商业银行内部控制问题与对策[J].合作经济与科技.2008(12)

[6]郑田.不见过程的落败—从内控看巴林银行倒闭[J].理财杂志.2005(4)

[7]毛文彬.加强基层银行内控管理的建议和措施[J].经济师.2007(3)