利用EXCEL进行未来现金需求量的预测

2009-05-25吴辉

吴 辉

[摘要]本文首先利用EXCEL 中线性回归的功能,根据企业销售收入的历史数据对企业的销售收入进行预测;其次根据财务学的原理,企业销售成本、应收账款、存货等财务数据与销售收入具有相关关系,再次利用EXCEL 中线性回归的功能,对这些数据进行预测;最后,根据预测出的资产负债表和利润表的数据,利用EXCEL手工重算的功能,预测出企业未来的现金需求量。

[关键字]现金需求量 线性回归 EXCEL

企业管理中重要的是财务管理,财务管理中重要的是资金管理。在资金管理中,根据企业未来的经营情况对企业的资金进行预测是非常重要的一部分。 因为,如果能够对企业未来的资金使用量进行较准确预测的话,就能及时地进行资金的筹措,防止企业由于资金的筹措不及时导致资金短缺,甚至导致企业破产。同时资金的预测也是资金预算管理的一部分。下面介绍如何利用EXCEL技术进行资金预测的一种方法。

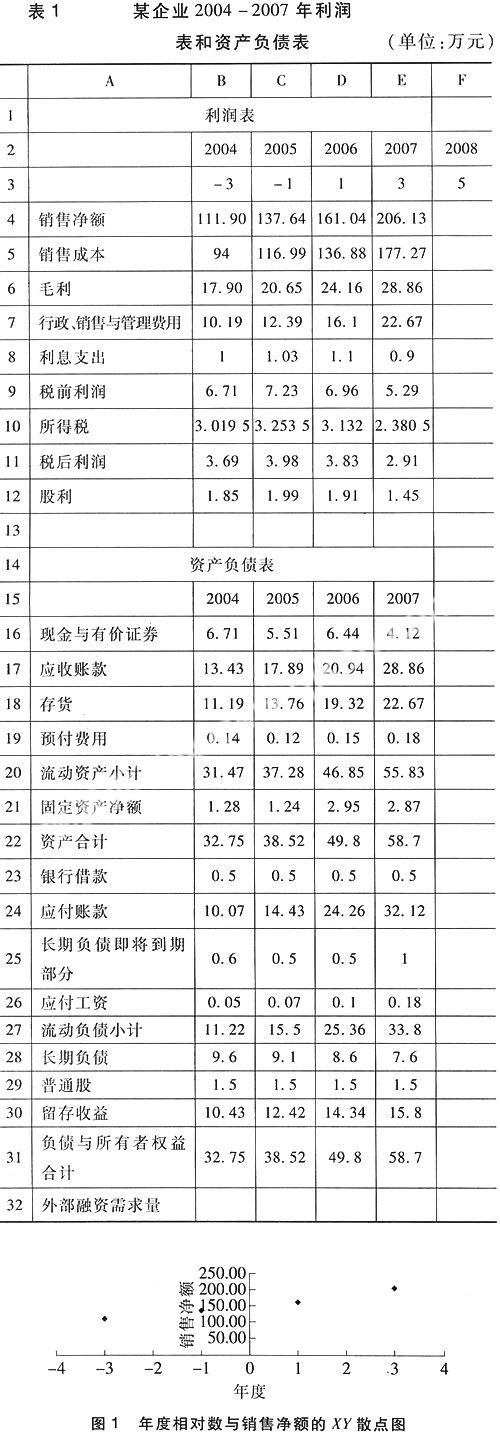

假设某企业2004年至2007年的利润表和资产负债表数据以如下形式存在EXCEL中,预测2008年企业的资金需求量。

一、利用EXCEL回归分析功能预测企业2008年的销售净额

在此假设企业的销售净额随时间自然变化,也即销售净额与年度相关。根据统计学原理,2004年至2008年分别对应相对数为:-3,-1,1,3,5。

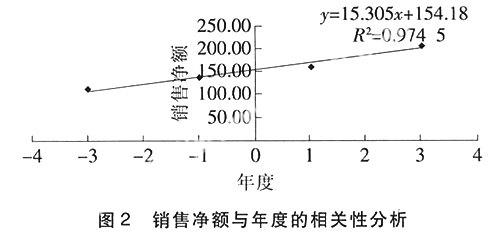

首先,在EXCEL中,选择B3:E4区域,选择图形功能,制作年度相对数与销售净额的XY散点图。

选择EXCEL的[图表][添加趋势曲线]功能,并“回归类型”选择“线性”,“显示公式”,“显示R平方值”。从而通过线性回归分析,得出销售净额与年度的相关公式和相关程度。

通过上图可以看出,销售净额与年度相对数的关系为:销售净额=15.31*年度相对数+154.18,R2表示一个销售净额与年度相对数的一个相关程度,最大为1,在此为0.97,说明销售净额与年度相对数非常相关,可以用此公式预测未来年度的销售净额。由此公式预测2008年度的销售净额为230.73。

二、利用EXCEL回归分析功能预测企业2008年利润表和资产负债表的其他项目

根据财务学原理,利润表和资产负债表中的销售成本、销售与管理费用、应收账款、存货都将随销售净额的变化而变化。同样,利用EXCEL的回归分析的功能,得出上述各项与销售净额间的相关公式,并进行预测。

对于利润表和资产负债表中与销售净额不太相关的项目----现金与有价证券、长期负债即将到期部分、长期负债、普通股,估计与前一年基本相同。预付费用、应付工资估计分别为0.2和0.22。因为最终要预测的是融资量,也就是“银行借款”,因此,银行借款设为0,利息支出设为0。

留存收益=股利+前一年留存收益

所得税=税前利润*50%

股利=税后利润*50%

假设这家企业前期支付应付账款的周期太长,供应商要求应付账款支付周期最多为59天,否则,供应商将拒绝供货或者提价。因此,应付账款将根据如下公式进行预测:

应付账款周转天数=应付账款/(销售成本/360)

将资产负债表中的各项目都预测出以后,通过计算资产和负债与所有者权益的差额,即可计算外部融资需求量。最终预测的筹资量为7.97万元。

三、利用EXCEL的循环引用功能,最终计算外部融资需求量

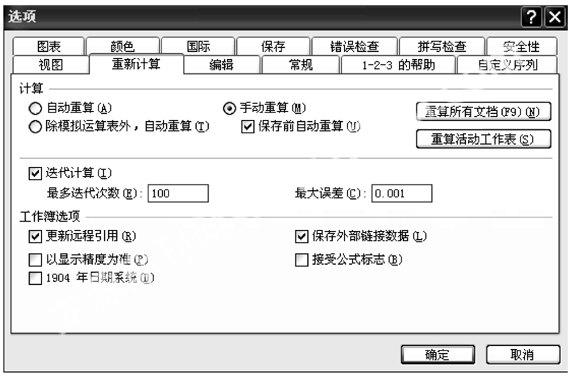

在用这种方法预测时,我们首先假设利息支出为0,但最终计算的外部融资量为7.97万元,也就是要从银行贷款7.97万元,因此,利息费用应该为:外部融资量*年利率(假设长期贷款年利率为7%,短期贷款的年利率为6%)。这样,先假设利息费用为0,计算外部融资费用,再用得到的外部融资量计算利息支出,再根据此利息支出,再计算外部融资费用,由此,形成无限的循环。应用EXCEL可以解决这个问题。选择菜单[工具][选项][重新计算],

将“自动计算”改为“手动计算”,选择“迭代计算”,最多迭代次数设为100,表示循环计算100次即可,如下图。

将F8单元(利息支出)设为:(F28+F25)*0.07+F32*0.06,按F9键,即可得到外部融资量的最终结果7.99万元。

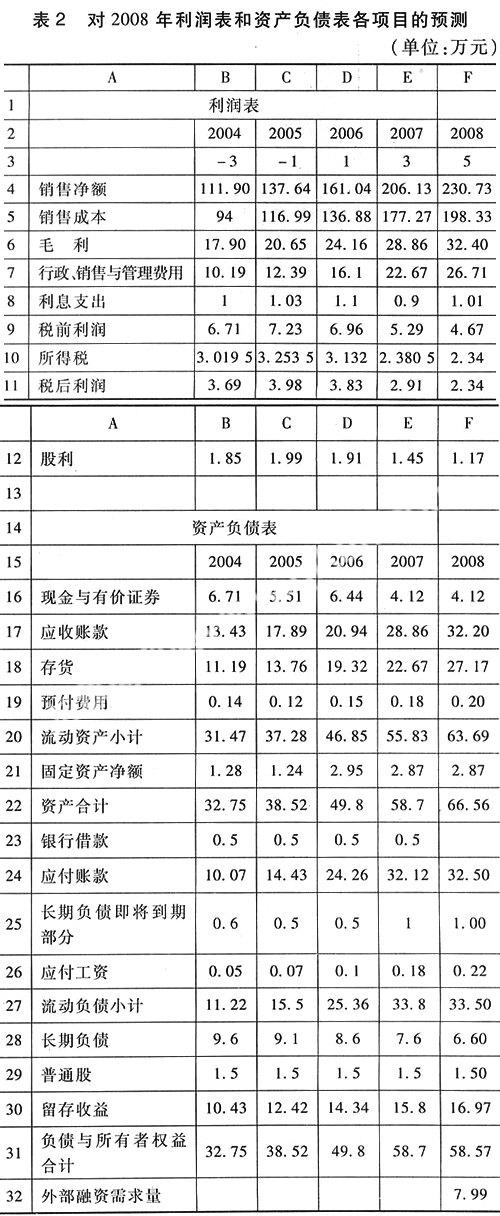

2008年资产负债表和利润表各项目的预测如下表。