你必须知道的房贷理财

2009-04-21王超凡

王超凡

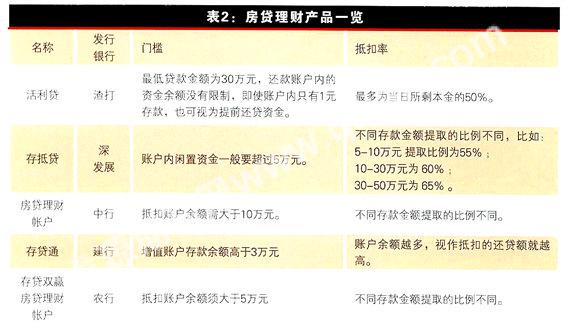

渣打银行推出“活利贷”

如果不能申请到公积金贷款,目前实行的房贷利率7折优惠也享受不到的话,是否有别的技巧能给房奴“减负”?

渣打银行近期新推出一款名为“活利贷”的房贷理财产品。渣打银行对外宣称:由办理了个人商业性住房贷款的客户向“活利贷”账户中存入闲置资金,即被视为提前偿还贷款本金,当日即可从计息基数中抵消。如果有资金需求,还可以随时取出,这样在节省利息支出的同时,也可保证随时用钱的灵活性。

譬如,王先生现年25岁,工作收入稳定,目前准备贷款100万元购买房屋,还款期为30年。王先生在购买房屋之后没有什么存款了,但是每月能节余3000元,作为活期存款放在房屋贷款的还款账户中。如果王先生选取“活利贷”的话,30年总利息仅约55万元,相比普通房屋贷款节省近60万元(节省约52%);还款年限仅有22年,相比普通房屋贷款缩短近8年(缩短约27%)。

100万元房贷22年竟然能省60万元!这样看来的确够实惠。

但是,记者发现,这样的“存款转贷款”并不是新鲜事,不光渣打银行有这样的产品,很多银行以前就推出过类似的产品,只是名字不同罢了。比如,深发展叫“存抵贷”,中行叫“房贷理财账户”,建行叫“存贷通”,光大银行叫“天天省”,这些产品的结构和运作原理大体相同,只是账户里的初始金额和抵扣率不同。

房贷理财产品的优势和劣势

这类房贷理财产品都有共同的优势,比如:

节省利息:借款人在还款账户中存入的资金,被视为提前还款金额,利息会按照剩余本金计算,并且每日结算;

缩短还款年限;

现金巧管理:账户余额中的资金,可获得一定收益,包括存款额的活期收益和存款抵扣部分贷款产生的利差收益:

资金活运转:视同提前还款的部分资金仍保留在活期存款账户内,借款人可以随时支取或存入资金,且无需支付额外的提取费用。

这类理财产品的设计并不是完美无暇,它们都有各自的劣势,分别为:

“活利贷”:执行的优惠利率为基准利率七五折,而不能享受渣打银行推出的房贷七折优惠;只能选择等额本息的还款方式;提前还款金额利息上限规定,也就是说当借款人存款金额超过贷款金额的50%以后,在贷款利率计算方面还是按照50%的贷款额度计算,而多出的存款额度将不再享受“提前还款”的优惠规定;还款账户中的资金不再有活期存款收益。

“存抵贷”:只对在深圳发展银行有房屋贷款且分期付款的客户开办;办理“存抵贷”业务后,市民需注意维护自身信用记录,如关联贷款连续欠款超过90天,银行可单方面终止这项业务。

中行的“房贷理财帐户”:须为中行优质客户。

“存贷通”:只针对采用浮动利率还款的客户。

“存款转贷款”是否划算?

以深发展的“存抵贷”为例,相比较而言,“存抵贷”更像一个理财产品,我们演算一下,看看选择这类产品是否很划算。

“存抵贷”的理财收益包括两部分:一是活期存款利息,按照房贷理财账户的存款余额全额计算,与一般的活期存款计息和付息方式完全相同;二是抵扣收益,是由存款抵扣部分贷款产生的理财收益,按日计算,按月支付。

抵扣收益=抵扣贷款金额×(贷款利率-存款利率)

抵扣贷款金额=(还款账户存款余额-50000)×抵扣金额提取比例。

如果打算买一套80平米的两室一厅,每平米6000元,7成按揭贷款20年,采用等额本息还款法,首付14.4万元,需要支付利息238942.18元,每月需要还款2395.59元。如果是一般工薪阶层,每月大约有3000元的节余,按照深发展的“存抵贷”产品说明,存款金额超过5万元的部分才能开始按照一定的比例冲抵贷款本金,这5万元的初始金额就需要1年零5个月的时间来积累。在这期间,存的这些钱只能有0.36%的活期存款利息收益。从第18个月开始,才能享受这款理财产品带来的收益。不过第18个月只有1000元余款,按照55%的抵扣金额提取比例,可以抵扣550元的贷款本金,加上这个月的活期存款利息,共得收益为51000×0.36%÷12+550×(5.94%-0.36%)÷12=17.86元,相当于年收益0.42%;第19个月,获得收益为54000×0.36%÷12+2200×(5.94%-0.36%)÷12=26.43元,相当于年收益0.59%;3年半之后,存款额达到12.6万元,收益才超过1年期固定存款利率(2.25%);16年8个月之后,存款额达到60万元,收益才超过5年期固定存款利率(3.60%)。

所以,“存抵贷”并不适合以积少成多为收入方式的工薪阶层。如果一开始就存入12.6万元或者更多,倒是可以节省一笔可观的利息款。不过,那样还不如多交点首付。如果首付288000元,4成按揭贷款10年,只需要支付利息63097.58元,每月还款2125.81元。和开始的方式相比,节省了17.5万元利息,少做10年房奴,每月还可以少还款270元。

近期深发展推出了新“存抵贷”,抵扣金额提取比例提高了,但也只是缩短了达到1年定期收益和5年定期收益的时间,依然不适合工薪阶层。

结论

最后,我们得出了一个结论:这类产品更适合做生意的人,如个体工商户、小企业主或有其他投资途径的人,他们手中经常会有大笔资金流动,可以暂时存在还款账户中抵扣一部分利息。工薪阶层最好的选择,是把一笔存款直接用于提前还贷,冲抵本金。