上证综合指数对中国证券市场的有效性分析

2009-03-29李志雄

李志雄

摘要:中国的证券市场和证券交易起始于20世纪80年代。中国的证券市场经过这些年的发展,虽然取得了令人瞩目的成绩,但与西方成熟的证券市场相比,在市场结构、市场规模及交易机制等方面都存在着较大的差异,这不可避免地影响到我国证券市场的微观行为。检验证券市场有效性的两个突出的特点是:1、证券市场的价格波动不论在时间上还是在空间上,是否由大量随机因素共同影响而形成;2、人为干扰股票价格波动的大小。本文首先探讨了资本市场有效性理论的基本概念,然后对上证综合指数的随机性和相关性进行了深入的研究,从而检验了中国证券市场的有效性。

关键词:有效性市场;正态性;随机性

一、有效市场理论假说

在学术上,一般认为,有效性理论是由芝加哥大学商学院的尤金·法玛教授于1965年率先提出的,所谓的有效市场假说,是指如果在一个证券市场中,价格完全反映了所有可获得的信息,那么就称这样的市场为有效市场。“有效市场假说”有两个突出的特点:一是任何信息传播无时滞性,二是任何交易者均不对价格波动构成大的影响。

依据有效市场说理论,学术界一般依据股票价格对三类不同资料的反映程度,将证券市场区分为三种类型:

1弱式有效市场,指证券价格被假设完全反映包括它本身在内的过去历史的证券价格资料。

2半强式有效市场,指所有公开的可用信息假定都被反映在证券价格中,不仅包括证券价格序列信息,还包括公司财务报告信息、经济状况的通告资料和其他公开可用的有关公司价值的信息,公布的宏观经济形式和政策方面的信息。

3强式有效市场,指所有相关信息(包括内部信息和公开信息)都在证券价格中反映出来。

在有效市场内,价格波动由大量随机因素共同作用而形成的随机变量——应服从正态分布。按有效市场假说的理论,证券市场的价格波动不论在时间上还是在空间上,均由大量随机因素共同影响而形成,因此应服从正态分布。

二、数据背景分析

本次数据的区间为1992年2月7日至2009年7月31日,根据证券监管机构对市场管理政策的不同,本文将上述期间分为三个时间段。

第一阶段:1992年2月7日至1992年5月20日,共47个交易日上证综合指数数据。此期间上海证券市场实行1%日涨跌幅限制。此阶段是中国证券市场的初创阶段,证券监管部门对证券的价格波动给予了极大的关注并对日涨跌限幅给予了严格的限制。1%日涨跌限幅使得证券市场表现出持续稳健增长态势,而证券市场应有的随机性波动几乎没有表现。为了激活市场,使其恢复应有的随机波动,监管部门于1992年5月21日取消了涨跌限。

第二阶段:1992年5月21日至1996年12月13日,共1153个交易日上证综合指数数据。此期间监管部门为促进证券市场的投资交易,取消了任何涨跌幅限制。取消涨跌幅限制后,上证综合指数表现出高振幅的噪声特征。这一变化说明证券市场出现了极强的投机现象。为解决这一问题,监管部门于1996年12月16日起调整了监管措施。

第三阶段:1996年12月16日至2009年7月31日,共3052个交易日上证综合指数数据。证券市场实行10%的日涨跌幅限制。为控制过度投机,监管部门恢复涨跌幅限制,但为避免再次出现第一阶段的问题,涨跌幅限由原来1%变为10%。从指数的波动情况初步分析,10%的涨跌幅限有助于稳定市场,并同时保有市场自身的随机波动性。

三、各阶段股票价格分布

1第一阶段日涨跌对数收益

用EXCEL做频数统计,并在splus中做图1“第一阶段日涨跌对数收益分布图”。图中反映出,初建阶段过度的监管与许多硬、软件条件的不成熟使当时的中国上证市场价格波动产生了较大的畸变,分布完全不具备钟型的特点,缺少连续性,且分布明显偏离正态性。

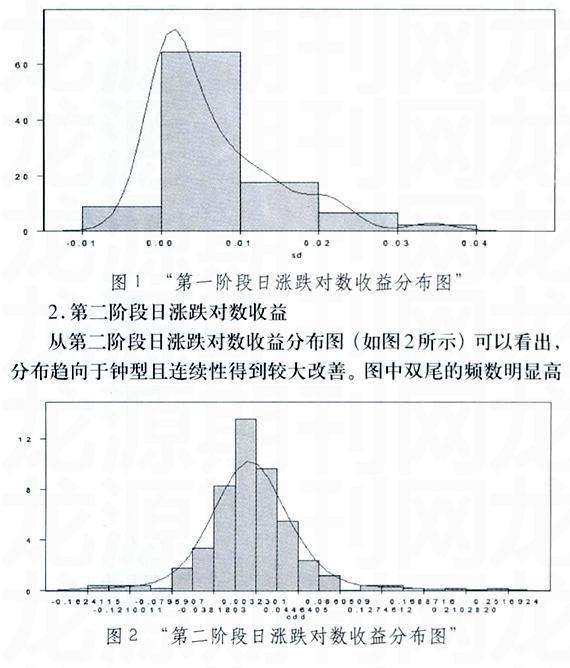

2第二阶段日涨跌对数收益

从第二阶段日涨跌对数收益分布图(如图2所示)可以看出,分布趋向于钟型且连续性得到较大改善。图中双尾的频数明显高于正态分布而两腰则明显偏低。以上特征明显的表现出市场中存在着人为操纵的投机行为。

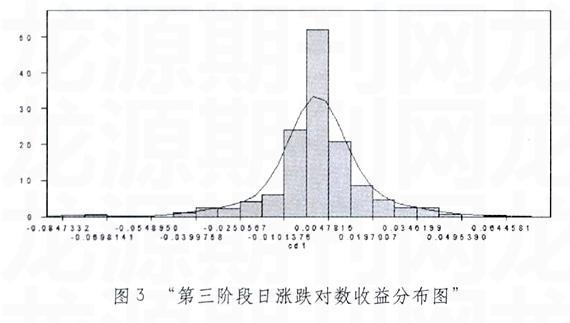

3第三阶段的日涨跌对数收益

第三阶段市场涨跌分布的峰度有明显的降低,分布的形态明显像钟型改善。虽然峰度和双尾仍高于正态分布,且两腰仍然偏低。因此分布仍然不是正态分布。但直观上,市场自身波动的规律略有加强。第三阶段日涨跌对数收益分布图如图3所示。

四、数据正态性检验

本文对三个阶段日涨跌对数收益率进行非参数单样本的Kolmogorov-Smirnov检验。结果发现,在显著性水平为0.01的情况下,三个阶段日涨跌对数收益率均拒绝原假设:样本来自于正态总体,p-值均为0,000。数据分析的结果也表明,第一阶段1%的涨跌停限过于强烈的干预了证券市场自身规律,使其涨跌变化与正态分布具有较大差异;而第二阶段和第三阶段则是因为人为地拉升和打压使得短期对数收益率与正态分布产生较大的差异。但随着市场发展的日益成熟及监管措施的日益完善,使第三阶段的k-s检验统计量值有所减小。三个阶段的p-值及Kolmogorov-Smirnov(简称:K-S)检验统计量值显示于表1中。

这些p值表明,在三个阶段上,均没有证据显示上证综合指数的分布是正态分布的。

五、数据随机性检验

下面将通过随机游程检验的方法,对上证综合指数的随机性进行进一步的研究。

随机游程的基本概念是:对在原假设成立的情况下(游程检验的原假设为日涨跌对数收益率分布是随机的),游程数应服从二项分布。在整体数据个数确定的情况下,游程数不应过少,太少说明股票价格的趋势性过强;游程数太多说明人为的干扰对股票价格的影响过大。

对三个阶段的日涨跌对数收益率进行游程检验以测定其涨跌变化的随机性。同时,本文分别对三个阶段的数据进行随机重排,进一步研究同组数据因时间序列排布的不同对随机性产生的不同影响。数据列于表2,分析表中数据可以看出:

1第一阶段,涨跌序列在任何显著水平下可以拒绝随机性假设,但重排后不能拒绝,p-值高达0.98;

2第二阶段,涨跌序列在5%的显著水平下可以拒绝随机性假设,但重排后在10%的显著水平下不能拒绝随机性假设;

3第三阶段,在10%的显著水平下不能拒绝原涨跌序列随机性假设,但重排后的随机性仍有所提高。

上述结果表明,在第一阶段市场的涨跌与随机波动发生明显的偏离。在第二阶段价格波动的随机性有所改善,但数据之间仍存在较强的关联性。第三阶段的结果则表明,在随机性进一步改善的情况下,日涨跌数据之间仍存在趋势性。

综上所述,利用随机游程检验,证明上海证券市场股票价格变化并不具有随机性,而是呈现出一定程度的正相关性,股价上涨或下跌具有较大的惯性。导致这一现象的原因有两个:一是投资者群体之间存在信息不对称性,股价并不能对信息流动产生及时和完全的反应;二是投资者在错误一学习的动态调整过程中具有股价记忆的能力,从而导致价格变化具有一定程度的相关性。这表明股价对信息流动的反应并不是及时、完全的,而是有一定的粘滞性。因此中国资本市场的弱有效性是不充分的。

六、结论

通过上面的分析,我们可以得出以下结论:

通过对上证综合指数分析,说明中国的证券市场是一个非有效性市场;

通过对统计参数的比较分析以及进行K-S检验,说明中国证券市场股票价格波动不服从正态分布。且存在显著偏差;

通过对原日涨跌对数收益率序列及随机重排后的日涨跌对数收益率序列做游程检验,说明中国证券市场股票价格变化并不具有随机性,人为干扰因素对中国证券市场股票价格波动的影响是显著的,是不可被忽略的。