个人金融产品差异化研究

2009-03-27梁宇

梁 宇

提要本文通过调查问卷获得的数据,利用最优尺度回归,分析济南市十二家商业银行个人汽车贷款差异现状,得到了关于个人金融产品差异化的一般性结论,针对国内商业银行在个人金融产品差异化方面的不足,提出相关的政策建议。

关键词:商业银行;最优尺度回归;个人金融产品差异化

中图分类号:F83文献标识码:A

在西方发达国家,个人金融业务逐渐成为商业银行之间竞争的重点,个人金融业务的销售额和利润迅速增长,而我国商业银行的个人金融业务却发展缓慢,个人金融业务利润贡献占总利润的比例很小,那么国内商业银行如何提高其在个人金融业务领域的竞争力?从当前的市场竞争来看,缺乏有效的竞争手段,因为对商业银行来说,随着我国利率市场化改革的推进,价格竞争已不是有效的竞争手段。因此,按照产业经济学的相关理论,在价格竞争手段失效的情况下,应该采取非价格竞争手段,实行产品差异化。

一、个人金融产品差异化的内涵及表现

(一)个人金融产品差异化的内涵。商业银行的个人金融产品本质上是一种服务,而这种服务基本上可分为三个层次,即核心服务、便利性服务、支持性服务。核心服务是银行提供给顾客的核心利益,也是银行得以存在的原因,基本上是存贷款等服务。便利性服务是为了方便核心服务的使用,如果没有必要的便利性服务,银行的核心服务就不能被顾客很好地消费。银行的便利性服务基本上包括信用卡业务、ATM自动取款服务、银行网点设置、转账业务、异地取款、网上银行、住宅按揭、代交费用等一系列服务。支持性服务是用来提高银行服务价值或者与其他竞争对手服务区别开来的服务,基本上包括查账、投资咨询、财务管理、发行债券、严格保密、服务态度、服务效率及服务环境等。银行的核心服务功能各大银行都具备,并无差异化可言,但是便利性服务和支持性服务能够进行不断创新,形成服务特色,保持竞争优势。

所谓个人金融产品差异化,其本质就是服务的差异化,是指商业银行在向个人客户提供金融服务时,围绕核心服务增加差异化的能够给个人客户带来新价值的附加服务(便利性服务和支持性服务),形成服务特色,以便个人客户将之同其他提供同类服务的商业银行相区别,以达到在市场竞争中占据有利地位的目的,保持竞争优势。

(二)个人金融产品差异化的表现。从上面的分析中可以看出,个人金融产品的差异化其实就是服务的差异化,而每家商业银行提供的核心服务基本相同,所以个人金融产品差异化就表现为:商业银行提供的便利性服务和支持性服务的差异化。当然,这种差异化必须是消费者能感知到的,为消费者所认同。

第一,便利性服务的差异。关于便利性服务的差异,其具体表现在四个方面,即银行与银行之间地理位置的差异所导致的消费者购买、使用个人金融产品的方便程度的差异;银行与银行之间的个人金融产品在使用形式、产品的新颖性程度上的差异;银行与银行之间在业务办理手续繁简、业务处理的准确性、等待时间长短等方面的差异;银行与银行之间在个人金融产品品牌的特色、内涵等方面的差异。

第二,支持性服务的差异。关于支持性服务的差异,其具体表现在五个方面,即银行与银行之间在服务环境舒适度、服务态度方面的差异;银行与银行之间在整体形象和实力方面的差异;银行与银行之间在跟踪客户满意度调查、提升客户忠诚度方面的差异;银行与银行之间在通过广告宣传向消费者传递金融产品信息方面的差异;银行与银行之间在人员推销、营业推广等金融产品促销行为方面的差异。

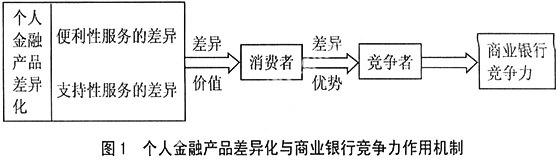

二、个人金融产品差异化与商业银行竞争力的作用机制

基于上文关于个人金融产品差异化内涵的分析,要实行个人金融产品的差异化,提高商业银行的竞争力,商业银行在提供服务的过程中就应该创造便利性服务和支持性服务的差异,当然这种服务的差异必须能为消费者所感知、为消费者接受和认可。图1说明商业银行通过在个人金融业务领域提供便利性服务和支持性服务的差异,来实行个人金融产品的差异化。商业银行主动实施的这种服务的差异化,一方面对消费者而言,如果消费者能够接受,将获得差异价值;另一方面对商业银行而言,在消费者接受差异化的前提下,与竞争者相比,商业银行将会获得差异竞争优势,从而提高商业银行的竞争力。(图1)

三、个人金融产品差异化最优尺度回归分析

(一)问卷的设计和发放。我们选取了济南十二家商业银行的个人汽车贷款的消费作为市场调查对象,这些商业银行的个人汽车贷款分别是:中国工商银行的“幸福快车”个人汽车消费贷款;中国建设银行的“个人汽车贷款”;中国银行的“个人消费类汽车贷款”;中国农业银行的“个人汽车贷款”;华夏银行的“个人汽车贷款”;上海浦东发展银行的“个人汽车消费贷款”;济南市商业银行的“个人汽车消费贷款”;招商银行的“汽车消费贷款”;中国民生银行的“汽车消费贷款”;兴业银行的“汽车消费贷款”;深圳发展银行的“个人汽车消费贷款”;中国光大银行的“汽车消费贷款”。考虑到样本的代表性,本人结合性别、年龄、教育程度、个人年薪以及家庭年薪在济南市不同的人群中发放了问卷。

(二)实证分析。本文利用SPSS软件对调查问卷获得的数据依次进行了最优尺度回归分析、对应分析以及相关性分析。

1、最优尺度回归分析。为了防止多重共线性,本文分别就性别、年龄、受教育程度、个人年薪与消费者选择个人汽车贷款的银行,以及性别、年龄、受教育程度、家庭年薪与消费者选择个人汽车贷款的银行进行了最优尺度回归分析。

第一,关于性别、年龄、受教育程度、个人年薪与选择个人汽车贷款银行的最优尺度回归分析。通过分析可以看出,年龄和教育程度两栏Sig的值都为0.000,小于0.05,这说明年龄和受教育程度对消费者选择哪个银行进行个人汽车贷款的影响很大;而性别和个人年薪两栏Sig的值明显大于0.05,说明性别和个人年薪对消费者选择哪个银行进行个人汽车贷款基本没有什么影响。

第二,关于性别、年龄、受教育程度、家庭年薪与选择个人汽车贷款银行的最优尺度回归分析。通过分析可以看出,年龄和教育程度两栏Sig的值都为0.000,小于0.05,这说明年龄和受教育程度对消费者选择哪个银行进行个人汽车贷款的影响很大;而性别和家庭年薪两栏Sig的值明显大于0.05,说明性别和家庭年薪对消费者选择哪个银行进行个人汽车贷款基本没有什么影响。

综上所述,消费者的年龄和受教育程度对其选择哪个银行进行个人汽车贷款有很大影响,而性别、个人年薪、家庭年薪对消费者选择哪个银行进行个人汽车贷款没有什么影响。

2、对应分析。下面分别就消费者的年龄与选择个人汽车贷款的银行、消费者的受教育程度与选择个人汽车贷款的银行进行对应分析。

第一,关于年龄与选择个人汽车贷款银行的对应分析。通过分析可以看出,年龄在18~25岁以及25~35岁的年轻人通常会选择兴业银行、招商银行这样的新兴股份制银行进行个人汽车贷款,而年龄在35~45岁的中年人通常会选择建设银行、中国银行这样的国有商业银行进行个人汽车贷款,其他年龄段的消费者具体会选择哪个银行进行个人汽车贷款的倾向性不是很明显。

第二,关于受教育程度与选择个人汽车贷款银行的对应分析。通过分析可以看出,具有大学本科学历的消费者通常会选择建设银行进行个人汽车贷款,而具有研究生及以上学历的消费者通常会选择中国银行和济南市商业银行进行个人汽车贷款,具有其他学历的消费者具体会选择哪家银行进行个人汽车贷款的倾向性不明显。

3、相关性分析

第一,消费者通常在银行办理的主要个人业务与选择个人汽车贷款银行的相关性分析。通过分析可以看出,消费者通常在银行办理的主要个人业务,即存款、贷款、汇款、信用卡、代收代付、理财产品以及网上电话银行等业务,与其选择哪家银行进行个人汽车贷款之间不具有相关性。也就是说,消费者在某个银行办理了一些个人业务,购买和使用了某行的一些个人金融产品,并不意味着消费者就会选择该行进行个人汽车贷款。

第二,消费者对个人金融产品差异化的主观感受与选择个人汽车贷款银行的相关性分析。通过分析可以看出,行与行之间在传递金融产品信息方面是否有差异与消费者选择哪家银行进行个人汽车贷款之间具有相关性。一方面这说明商业银行在“通过广告宣传向消费者传递金融产品信息”方面的差异,大部分消费者已经能够切实感受到,并影响其选择哪家银行进行个人汽车贷款;另一方面这也说明,商业银行在个人金融产品差异化的其他方面做的明显不足。为此,商业银行就应该在个人金融产品差异化的其他方面下功夫,与其他银行相比,向消费者提供差异化的优质的便利性服务和支持性服务,以便消费者能够切实感受到这种差异并购买和消费本行的个人金融产品,这样商业银行才能最终获得差异竞争优势,提高其竞争力。

四、对策建议

根据前面理论分析与实证研究的结果,可以看出目前国内商业银行在个人金融产品差异化方面做的还明显不够。为此,本文提出相关的对策建议。

(一)改进现有产品服务,更好地满足个人客户需求

1、进一步丰富个人理财产品品种。近年来,随着居民收入持续增加,国内理财市场十分活跃。针对旺盛的市场需求,各商业银行纷纷推出个人理财产品。为提升商业银行个人理财产品的市场竞争力,需要进一步丰富理财产品系列,可以考虑发行和资产证券化挂钩的理财产品,或直接发行证券化工具,吸引客户。

2、进一步优化保险产品结构,推出新的服务。商业银行应进一步发挥保险产品不可替代的保障功能,加快销售的保险产品转型,即从“分红型”保险产品向“保障型”产品转型。一方面要深入与保险公司的合作,开发满足客户需求的保险产品,加快保险产品结构优化;另一方面还可以积极研究保险定投产品,促进代理个人保险业务发展。

3、研究推动个人委托贷款发展,丰富个人理财渠道。委托贷款产品可以进一步丰富个人理财渠道,使资金委托者获得更高的收益;银行则可以在获得手续费的同时,吸引一批具有个性化理财需求的客户。

(二)注重金融产品开发和创新,开发适合消费者需求的个人金融产品。(1)建设完善的个人金融产品研发体系;(2)为个人金融产品提供先进的科技系统支持;(3)紧跟国内金融市场发展步伐,前瞻性地开发新的个人金融产品。

(三)以市场为导向,加强个人金融产品市场营销管理。(1)细分市场,确定目标市场,实施品牌定位营销策略;(2)实施数据库营销,搞好客户关系管理;(3)跟踪客户满意度调查,提升客户忠诚度;(4)注重个人金融产品品牌建设;(5)加快网络建设,增强网络营销实力。

(作者单位:山东财政学院金融学院)

参考文献:

[1]辛树森,许会斌.《个人金融产品营销》.北京:中国金融出版社,2007.

[2]童文俊.《论我国商业银行个人金融业务的拓展》、《亚太经济》,2004.1.

[3]杨公朴.《产业经济学》.上海:复旦大学出版社,2005.

[4]肖北溟.《商业银行个人金融产品的比较及策略分析》、《金融论坛》,2003.4.

[5]肖北溟.《国内商业银行个人金融产品若干问题研究》、《金融论坛》,2008.1.

[6]张方杰.《商业银行个人金融产品的比较分析与营销策略研究》,[学位论文].青岛大学,2006.