外汇收支情况表编制的工作底稿法

2009-03-07朱官祥

朱官祥

一、工作底稿法基本原理及基本要求

1.原理。外汇收支情况表(以下简称外汇表)编制的工作底稿法,就是以工作底稿为手段,以外汇表的期初数(即上期外汇表的期末数,或按规定调整后的上年外汇表期末数,下同)为基础,对本期发生的所有外汇收支业务,编制调整分录,通过将调整分录记入工作底稿并进行计算调整,结出外汇表的期末数来编制外汇表。

2.底稿格式。工作底稿法下,整个底稿纵向可分为两段:第一段为资产项目,第二段为负债和经常项目差额项目(含“实收境外资本”、“实收境内外汇资本”项目,以下统称负债项目);表的横向栏目名称自左向右分别为“项目”、“期初数”、“调整分录(借方、贷方)及序号”、“期末数”。

3.外汇表填报的一般要求:(1)一律使用美元计量,非美元币种根据中国人民银行每年12月31日公布的外汇汇率折算;(2)各项目金额数据填写到个位,个位以下数字四舍五入。

4.期初数的填写。外汇表作为外商投资企业的主要年报之一,必须经中国注册会计师进行审核并出具审核报告。因此,会计人员应以注册会计师审定的上年度外汇表的“期末数”,作为本年外汇表的“期初数”。如果注册会计师对上年外汇表发表了保留意见或否定意见,会计人员应按照审核报告的意见对上年外汇表进行修订,以修正后的上年外汇表的“期末数”作为本年外汇表“期初数”。

5.调整分录及其编制依据。工作底稿法的核心是编制调整分录,而调整分录的基本依据是会计核算的复式记账理论。根据这一理论,凡发生一笔外汇经济业务,或发生涉及外汇项目即至少有一方需要以外币记账的经济业务,都可以编制一笔涉及两个或两个以上外汇表项目及明细项目的、借贷方相等的调整分录,并通过调整分录计算业务发生后外汇项目结存数(期末数)。外汇经济业务调整分录的编制,可参照由国家外汇管理局审定的、北京中慧会计师等编写的《如何编制外汇收支情况表》(以下简称《编表说明》)第三章列举的“外汇对比分录”。

二、采用工作底稿法编制外汇表的步骤和方法

第一步,绘制空白底稿。工作底稿可参照本文例题表二格式绘制。

第二步,将外汇表各项目名称及明细项目和上期的“期末数”过入底稿的“期初数”,并试算平衡。

第三步,对当期外汇经济业务进行分析并编制调整分录。

第四步,将调整分录过入底稿的相应项目及明细项目。如果调整分录道数较多,也可先行汇总,以汇总金额过入工作底稿。

第五步,核对记入工作底稿上的调整分录,借、贷方合计数应当相等。

第六步,按资产项目“期初数+调整分录借方-调整分录贷方=期末数”、负债项目“期初数+调整分录贷方-调整分录借方=期末数”的计算公式,结出底稿上外汇表各项目、明细项目的“期末数”并记入各相应行次中。

第七步,试算平衡。试算资产项目期末数合计是否等于负债项目期末数合计,如不等,应查明原因予以更正。

第八步,账表核对。采用查账法,检查外汇表期末数中除“非外汇形式资产”、“结购汇差额”、“汇率折算差额”、“其他资产”、“经常项目差额”以外的各资产、负债项目的期末数,检证其是否与会计账中各相应明细科目的期末余额相等(指美元余额或折合成美元后的余额),如不等,应查明原因予以更正。

第九步,根据底稿上各项目、明细项目的期初数、期末数编制外汇表,并再次试算平衡。

三、例题

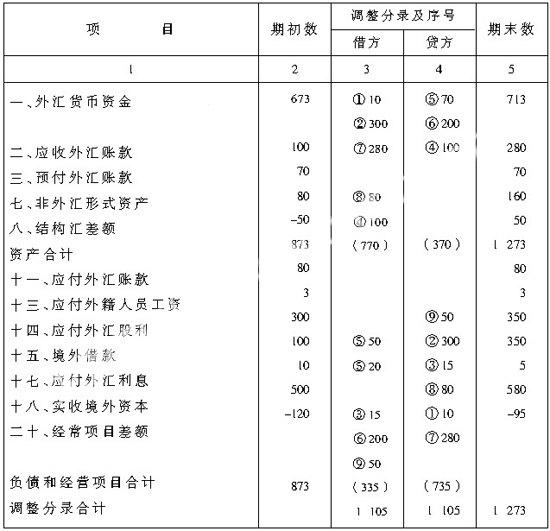

例(见《编表说明》第四章例1),中资企业A公司与外国企业B公司合资开办一外商投资企业W公司,注册资本800万美元,投资比例3:5,其2006年12月31日外汇表(年报)各项目期末数如底稿中2007年“期初数”。

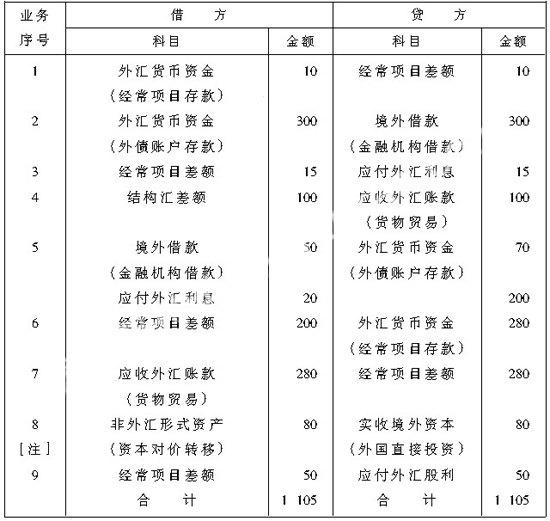

2007年度,W公司发生的涉及外汇计价的经济业务如下(比《编表说明》的例1有删节):(1)接受现金捐赠10万美元;(2)向境外借入贷款300万美元,已存入外币存款账户;(3)计提借款利息15万美元;(4)收到上年出口贷款100万美元;(5)偿还境外借款本金50万美元,利息20万美元;(6)进口原材料一批,支付货款200万美元,款项已付,材料未到;(7)出口产品一批,销售价款280万美元,产品已发出,货款尚未到;(8)中方股东A公司向外方股东B公司溢价出让10%股权,转让价120万美元;(9)根据股东会决议,将当年实现的净利润40%分配给股东,外方股东按比例应得50万美元,款项尚未汇出。

试采用工作底稿法编制W公司2007年度外汇收支情况表。

第一步,绘制空白底稿,填写各具体项目名称(见表二,底稿中省略了明细项目和未涉及的项目)。

第二步,将2006年度外汇表各项目的及“期末数”作为2007年度各项目的“期初数”过入底稿,结出合计并试算平衡(见表二第1、2栏)。

第三步,根据2007年度外汇收支业务编制调整分录(见表一)。

表一 2007年度外汇收支业务调整分录表

金额单位:万美元

注:外商投资企业的中方股东将股权转让给外方股东,外商投资企业只负责对双方转让的股权进行“过户”,即按转让股权中涉及实收资本(股本)的金额,借记“实收资本——中方”科目,贷记“实收资本——外方”科目。至于股权的实际作价,应由外方股东直接向中方股东支付,被投资企业账面除反映实收资本“过户”外,并不反映股权的实际作价,因此,编制外汇表时,仍按80万美元计量。

第四步,将调整分录过入底稿(见表二第3、4栏)。

第五步,核对记入底稿上的调整分录,借、贷方合计均为1 105万元,相符。

第六步,按计算公式结出底稿上的“期末数”(见表二第5栏)。

第七步,试算平衡:“资产项目合计”与“负债和经常项目差额合计”金额均为1 273万美元,相符。

第八步,账表核对。将工作底稿中第一至第三、第十一至第十八共11个项目的期末数与会计账上相关明细账户余额进行核对。比如:“外汇货币资金”项目期末数,应与会计账的“现金”、“银行存款”、“其他货币资金”科目所属的明细科目中以外币计量的美元余额或其他外币折算成美元的年末余额合计数相等;“应付外籍人员工资”项目,应与“应付工资”或“应付职工薪酬”科目所属明细科目中以外币计量的美元余额或其他外币折算成美元的年末余额合计数相等……

第九步,根据表二的“期初数”和“期末数”,编制2007年度外汇表(略)。

表二 W公司2007年度外汇收支情况表工作底稿

报表截止日:2007年12月31日

金额单位:万美元

(作者单位:江苏中淮建设集团有限公司)