会计信息对股价影响的实证研究

2009-02-03杨雁

杨 雁

摘要:会计的目标之一就是向投资者提供有问的决策信息,伴随着我国股票市场的不断发展,对于上市公司年报披露信息对股价影响的研究已经成为了理论界和实务界共同关注的问题。本文建立了会计信息与股价反应的研究模型,通过模型得出结论是:在上市公司的会计信息中,反映企业盈利能力的会计信息和反映企业发展能力的信息对股价的影响最为明显。

一、引言

市场上股票价格千变万化,涨跌无常,究其原因,是因为股价受多种因素响。在这些因素中广大投资者能够直接或频繁使用的是公司对外公布的会计信息,因此对会计信息的影响作用和影响程度进行分析和验证对投资者是十分必要的。会计提供的会计信息是股票市场信息的主要来源,是影响股票价格的直接因素,也是广大投资者进行投资决策的主要依据和来源。

二、文献综述

这一领域的研究始于Ball,Brown(1968),Beaver(1968)他们用实证方法证明了会计盈余与股票价格存在相关联系。Ohlson(1995)对计价模型观的创立进行了开创性的工作,将股票与账面价值、异常盈余、其他非会计信息联系起来,他所建立的评估模型可由当期的财务报表及其他信息来衡量企业的价值。Collins,Maydew and Weiss(1997)引用剩余收益模型作为他们理论的基础,建立了会计盈余,净资产账面价值和股票价格之间的关系模型。Penman(2001)认为只有符合质量的会计信息才能够预测企业未来的价值,在此后的许多学者致力于研究在复杂环境下会计信息的有用性。Cheng and Yang(2003)检验了在极端样本下,会计信息和股价的之间的相关性。

在我国这方面的研究始于吴世农、黄志功(1997)以实证方法分析上市公司盈利信息报告与股价变动的关系,探讨投资者行为,进而研究上海股市的效率问题。赵宇龙(1999)通过对深沪股市中上市公司会计盈余(及其披露)的市场反应的实证研究,分析了会计盈余信息在我国证券市场是否具有决策有用性。吴联生(2000)认为会计信息是投资者所需要信息中具有专业特点、不易为广大投资者所理解的一种信息。李寿喜(2004)在《会计报表信息与股价相关性之中美差异比较》这篇文章中考察我国股市自1993—2002年共10年的历史中,会计信息在股息定价所起的作用,投资者如何利会计信息修正自己的预期,同时与美国成熟市场比较,分析我国股市在转轨经济时期所具有的特征。

三、模型的建立

(一)变量的选择

上市公司年报披露的会计信息具体分为反映上市公司盈利能力的会计信息,反映上市公司偿债能力的会计信息,反映上市公司营运能力的会计信息和反映上市公司发展能力的会计信息,反映企业现金流量的五大类会计信息,同时通过对这些细分后的会计信息与股价反应的研究,会得出一些有用的会计信息指标,进而运用这些会计信息指标建立与股价的模型,为投资者在股票投资过程中充分利用会计信息进行股价的预测分析提供借鉴。

进行实证研究所选取的会计指标应尽可能全面地反映公司真实的财务状况和经营成果及现金流量。所以本文在以前学者研究的基础上选择了反映盈利能力的:每股收益,净资产收益率,总资产收益率;反映企业发展能力的:营业收入增长率,净利润增长率,总资产增长率;反映企业运营能力的:总资产周转率;反映企业偿债能力的:流动比率,资产负债率;反映企业现金流量的:每股现金流。以往的文章在指标的选取上不是很全面,本文选取的指标较全面概括了企业披露的五类信息。

(二)样本的选取和数据的来源

本文选择研究的对象是年报披露的会计信息与股价反应,本文的数据选择上证50中19支股票(剔出了50支股票中的金融类企业,因为金融类企业的财务指标与其他企业有差异,并且剔除了从2008年1月,2008年4月30日分配股利的公司,因为分配股利使得股价不具可比性所以最后只剩下19支股票)披露的2007年度财务报告的数据。选择的股价为07年结束后至4月30日每股每日加权平均价格的均价(因为股价对财务信息的反应是一个持续的过程,因此本文选取了加权平均股价),该价格用Y表示,为了能和财务指标建立联系,需要对该价格取对数。设X0=每股收益,X1=净资产收益率,X2=总资产报酬率,X3=营业收入增长率,X4=净利润增长率,X5=总资产增长率,X6=总资产周转率,X7=流动比率,X8=资产负债率,X9=每股现金流。(数据来源和迅网)

(三)建立模型

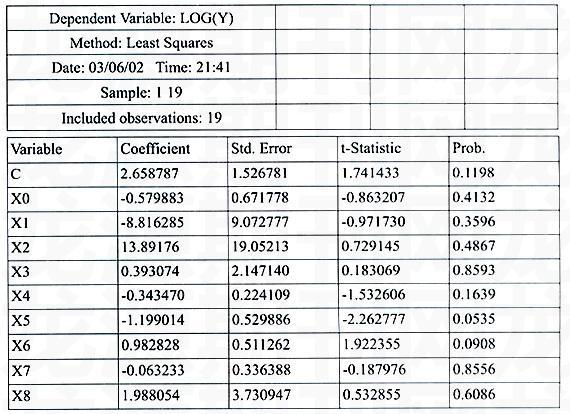

用EVIEWS软件,用最小二乘法进行模型的估计

(四)模型的检验

取显著性水平为0.5,T检验X3,X7,X8,X9的T值不能通过,剔除这些变量,剔除变量后剔除后T检验全部通过

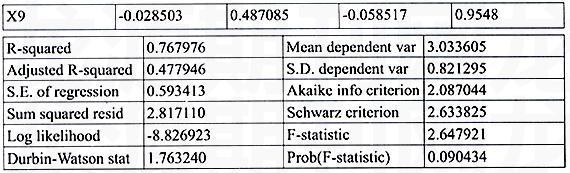

R-squared=0.744995 Adjusted R-squared=0.617493

模型的拟合优度不是特别理想,但是也能在很大程度上说明解释变量和被解释变量之间的关系。F检验通过,DW检验通过,怀特检验通过。

四、模型的经济意义和结论

模型为Lny=0.3148X0+0.2793X1+0.3912X2+0.0711X4+0.0158X5+0.0044X6

从模型上看X0,X1,X2对Y的影响比较大,其中X0=每股收益,X1=净资产收益率,X2=总资产报酬率,都是反映企业盈利能力的指标,因此可以看出,一个企业的盈利能力是影响企业股价的主要因素。模型中的X4,X5对于Y也有一定的影响但是不如X0 ,X1,X2那样明显,X4=净利润增长率,X5=总资产增长率,都是反映企业发展能力的指标,因此可以看出,企业发展能力对公司股价也有一定的影响,最后的X6为总资产周转率是反应企业经营效率的指标,对Y的影响作用很小。反映企业偿债能力的指标和反映企业现金流量的指标从建立模型的过程中被剔除掉了,因为和Y没有显著的相关性。

本文建立了年报披露的会计信息与股价反应的回归模型,对模型的分析反映上市公司盈利能力的会计信息和反映上市公司发展能力的会计信息是影响股价的基本会计信息,具有对股价较大的影响作用。反映企业的经营效率的指标也对股价有轻微的影响。由此可以得出这样的结论“在投资实践中,反映公司盈利能力和发展能力的这两类会计信息是投资者基本考虑的信息,同时要增加对企业经营效率指标的关注程度”。

五、展望

(一)本文仅就年报披露中的会计信息与股价反应进行了研究,其研究范围局限于年度报告,这使本文得出的研究结果仅适用于对年度报告披露的会计信息对股价的影响。

(二)各个行业的财务指标差距很大,因此如果能分行业进行研究,可能使这方面的研究更细化,更有意义。

(三)本文只搜集了一年的数据,如果搜集多年的数据可以比较不同年份各类指标对股价的影响程度,从而做出趋势分析。