我国出口退税政策调整对象的优先序探讨

2009-01-20谢科进尹冰

谢科进 尹 冰

[内容提要]由美国次贷危机引起的全球金融危机导致了全球经济的衰退,国际市场需求随之大 幅下降。2008年以来,我国出口增长乏力,中小企业出口举步维艰。在此宏观背景下,如何 有效运用出口退税政策调控出口贸易、稳定外需、保证经济持续增长至关重要。我国出口退 税政策自实施以来经历了多次升降调整,从1994年税制改革开始,已有12次出口退税政策调 整,这些调整总体上呈先上升后下降再上升的波浪形状。数据证明,出口退税率与我国出口 额呈正相关关系。运用国际经济学基本原理,对出口退税政策调整下的产品进行局部均衡和 国内一般均衡分析,有助于相关决策部门全面了解出口退税政策调整的影响,从而权衡利弊 ,选择合适的调整策略,尤其是要参照不同产品的需求弹性和供给弹性水平,考量产品生产 量、出口量和国内消费量变化的强弱反应,并预期我国社会福利水平的高低变化。

[关键词] 出口退税 税率调整 局部均衡 一般均衡

中图分类号:F752•50 文献标识码:A[JY]文章编号:1007-1369(2009)6-0027-05

出口退税政策是一个国家或地区,对已报送离境的出口货物退还或免征其在出口前生产或流 通各环节已经缴纳的间接税税款的一项税收制度和措施。我国目前间接税主要包括增值税和 消费税,因而出口退税包括退还出口商品的增值税和消费税。我国消费税实行彻底的出口退 税,因而不存在政策调整的影响问题。增值税退税由于中央和地方税制安排和宏观经济调控 考虑,对不同商品设定了不同的退税率,这一税率的调整会影响企业经济利益和国家社会福 利,因而也具有贸易政策的产业调整作用。我国社会主义市场经济体制正处在不断完善时期 ,受税制建设的实际情况和财政承受能力的限制,目前还无法实现出口货物的完全退税,在 很长一段时间内不会放弃差别出口退税政策。20世纪50年代以来,我国的出口退税政策进行 了多次升降结合的调整,成为提升我国产业结构和宏观调控的有效举措之一。

1994年以来我国出口退税政策的ぜ蛞回顾

从1994年税制改革[1]开始,我国已有12次出口退税政策调整,其中2008年和2009 年(截至6 月份)调整次数最多,分别是3次和4次,这12次出口退税率调整总体上呈先上升后下降再上 升的波浪形状。其中,1995年和1996年进行了第一次大幅出口退税政策调整,由原来的对出 口产品实行零税率调整为3%、6%和9%三档;2004年初,实行新的出口退税机制改革, 调整了出口退税政策,确立了出口退税分担机制,普遍调低了出口货物的退税率;2005年进 行了第四次调整,分期分批调低和取消了部分“高耗能、高污染、资源性”产品的出口退税 率,同时适当降低了纺织品等容易引起贸易摩擦的产品的出口退税率,提高重大技术装备、 IT产 品、生物医药产品的出口退税率;2008年8月1日第六次出口退税政策调整后,部分纺织品、 服装的出口退税率由11%提高到13%,部分竹制品的出口退税率提高到11%;2008年 11月1日实施了上调出口退税率政策,主要提高纺织品、服装、玩具等劳动密集型商品和抗 艾滋病药物等高技术含量、高附加值商品的出口退税率;2009年1月1日起执行了第九次调整 的政策,提高部分技术含量和附加值高的机电产品出口退税率;2009年4月1日,中国纺织企 业出口退税从原来的15%上调至16%,希望借此推动纺织企业的复苏;2009年6月1日,我国再 次提高了部分商品的出口退税率。统计数据证明,出口退税率与我国出口额呈正相关关系。 [2]

出口退税率的调整有升有降,表明国家不再把税收中性原则作为退税政策制定的唯一原则, 而是希望通过退税率调整,使企业在优化产品结构、增加产品效益方面更加努力。出口退税 作为一项政策,其作用的内涵发生了重要变化,已从原来单纯的鼓励出口性政策,转变成了 有限制、有促进的弹性政策,充分发挥了其潜在的经济杠杆作用。理论上,出口退税应该遵 循征多少退多少的原则,也就是零税率,或者退税率和法定税率应该一致,这是国际上通 行的做法,符合WTO规则。相对于市场经济发达国家,发展中国家大多采用差别退税率制度 ,以保护本国国内市场,并使其逐步完善。中国作为世界上最大的发展中国家,社会主义市 场经济体制正处在不断完善时期,税制建设中的管理水平不高、骗取出口退税严重、财政承 受能力有限,在很长一段时间内不会放弃差别出口退税率这个有力的宏观调控工具。加入 WTO后,我国加快了融入世界经济的步伐,外汇储备逐年创新高,国内货币流动性增加和 人民币对外升值等问题都影响着我国的贸易政策。出口退税政策的变化反映出政府已不再单 单看重企业的外贸出口创汇,而是我国产业的升级换代,我国产品竞争力的提高。为体现国 家产业政策,实现优化出口产品结构、缓解贸易顺差等多项宏观政策目标,出口退税又被赋 予了一些调控职能,因而进行了多次有升有降的结构性调整。出口退税政策调整对我国经济 影响喜忧参半,并且由于出口退税率不一,对不同企业和行业的影响也有所不同。正面影响 主要表现在:调整出口退税率,可以调节我国出口的产品结构和产业结构,通过出口退税杠 杆淘汰低端产业,实现资源配置优化,优化产业结构,改变外贸出口的增长方式,使资源向 所扶持产业方向流动,防止国内资源流失,推动我国出口产品结构和产业结构的调整和升级 ,促进经济增长方式的良性循环;调整出口退税率,可以缓解人民币升值的压力,[3 ]缩减贸易 顺差间隙,缓解贸易摩擦;调整出口退税率,在中央与地方共同负担的新机制下,有利于缓 解中央政府的财政压力,增加国家税收,减轻中央与地方财政负担。负面影响主要表现在: 对出口企业经营利润的侵蚀和实际税负的增加。

出口退税调整对象优先序的理论分析——以出口退税率下调的局部与一般均衡分析为例

1.出口退税率下调的局部均衡分析

鉴于不同企业和行业对出口退税政策的反映有强有弱,本文选取商品的需求和供给价格弹性 为划分尺度,对贸易大国出口退税率下调政策的局部分析分四种情况比较。

(1)国内外需求价格弹性小,供给价格弹性大的商品局部均衡。图1中,D曲线S曲线分别表示我国某种国际竞争力强且国内外需求价格弹性都较小,供给价 格弹性大的产品的需求和供给曲线。在原先出口退税水平下,世界价格为Pw,国内消费和生 产分别为OQ1,OQ2,此时出口量为Q1Q2。政府对本国出口生产者每单位产品价格t 比率的出 口退税率降低,该产品单位价格变化T,则本国出口生产者在当前生产成本下的价格相对降 低,利润减少,中国出口生产者会提高产品出口价格,同时通过压低供应商采购价 格等方式降低成本,产量由原来的OQ2减少到OQ4,出口量减少到Q3Q4。由于中国是 贸易大国 ,该产品国际价格上升到P′w,高于Pw。出口生产者的产品一部分在国内销售,一部分在国 外销售,在国内销售部分不适用出口退税政策,于是国内销售价格相应调低至Pt,低于出口 退税降低前的价格Pw,国内消费量增加至OQ3。

因此,图中生产者剩余损失等于(a+b+f+c+g);国内消费者剩余增加等于(a+b);政府出 口退税减少增加的税收等于矩形HEFI的面积(c+e)。综合来看,福利净效果=消费者剩余增 加+政府税收所得-生产者剩余损失=(a+b)+(c+e)-(a+b+f+c+g)= (e-f-g)。社会净福 利的增加和减少取决于e和(f+g)的比较,其中,图形HABI的面积e表示贸易条件改善而获 得的利益。虽然图1中,e>(f+g),福利净效果为正,但可以看出较大的供给价格弹性将减 少社会净福利。

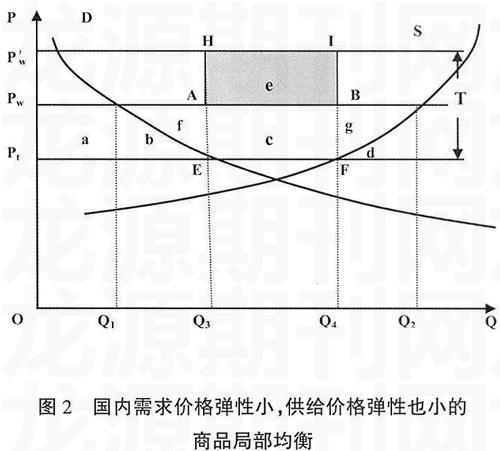

(2)国内外需求价格弹性小,供给价格弹性也小的商品局部均衡。图2与图1相比,由于供给弹性小,S曲线变得更为陡峭,商品出口量由Q1Q2 到Q3Q4减少幅度 变小,因为此时厂商生产量的减少Q2Q4较小,出口量变化对出口退税调整敏感度变小。 但其他效应基本相同,社会净福利趋向于正。

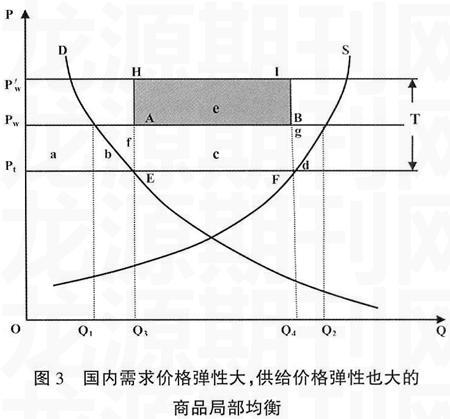

(3)国内外需求价格弹性大,供给价格弹性也大的商品局部均衡。图3中,由于国内外需求价格弹性大,D曲线更为平坦,Q1Q3变大,即国内消费量大幅增 加, 生产供给减少相对较小,因此出口量大幅减少,产品出口量变化对出口退税调整敏感度变大 。当出口退税下调时,虽然对外贸易条件改善,但社会净福利不一定为正,即(e-f-g)趋 于减少。当国内外需求价格弹性和供给价格弹性足够大时,社会净福利将为负。

(4)国内外需求价格弹性大,供给价格弹性小的商品局部均衡。图4与图3相比,供给弹性小的企业所面对的供给曲线更陡峭,国内消费量仍会大幅增加,生 产量的减少Q2Q4变小,因此,出口量减少相对图3较小,即产品出口量变化对出口退税 调整 敏感度又变小。社会净福利取决于(e-f-g),可以看出较大的需求价格弹性将减少社会净 福利。当产品的国内需求价格弹性足够大时,社会净福利将变为负。

2.出口退税率下调的一般均衡分析

图5中,假设X产品可供国内消费和国外出口,Y产品为进口替代品。TT′是生产可能性曲线 ,在出口退税未调整时,国际和国内相对价格线均为T1,生产均衡点在Q1点,X产品出 口量X1X2,消费均衡点C1点,X产品国内消费OX1。出口退税率下调后,X产品国内 价格下降,使Y产品在国内市场价格相对上升,故国内生产者面对新的相对价格线T2,比T1更为平坦些。于是生产均衡点由Q1点上移至Q2点,与出口退税率调整前相比,进口 替代部门的Y产品生产增加,进口减少,但出口部门的X产品生产减少,出口也减少至X3X4。由于我国是贸易大国,出口退税率下调后贸易比价反映的贸易条件得到改善,国际相 对价格线T3比T1更为陡峭,贸易三角由C1AQ1变小为C3BQ2,进出口贸易缩小, 贸易利得减少。社会无差异曲线由C1上升至C3,国内社会消费水平提高。图中T′1通 过Q2与T1平行,达到社会无差异曲线C2,低于原先C1水平,说明贸易条件的改善提 升了社会福利。

出口退税政策调整对象的优先序建议

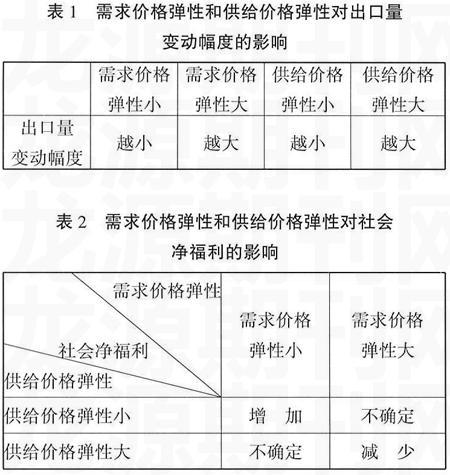

鉴于贸易大国对出口产品退税率下调的模型分析,局部分析法的结果(参见表1,表2)显示 出口品的国际和国内价格反向变动:国内外需求价格弹性越大,国内需求增长越大,国外需 求减少越大,对外出口量越少,贸易利得越少,社会净福利倾向于减少;供给价格弹性越大 ,企业生产减少越多,对外出口量随之减少,贸易利得减少,社会净福利也倾向于减少;反 之则反是。

从我国出口退税率调整历史可以看出,纺织品是最主要的调整对象,这是因为我国出口 纺 织品具有较大的需求价格弹性和供给价格弹性。我国纺织品在国际市场上占据发展中国家主 导的低档纺织品市场,与发达国家所占据的高档纺织品市场和新兴工业化国家所占据的中档 纺织品市场相比,产品差异小,可替代性强;购买频率高,价格透明度高,易于比较,在终 端市场上价格竞争激烈;品牌认知度低,顾客忠诚度差,因此,出口纺织品的需求价格弹性 较大。另一方面,国内纺织品生产商数量众多,由于生产技术水平和资本投入门槛不高,中 小企业居多,生产规模有很大弹性,生产水平参差不齐,产品档次偏低,产品品种较少,价 格水平低,大多薄利多销,[4]利用成本优势开发国际市场,因此,出口纺织品的 供给价格弹性 也较大。当对出口纺织品下调出口退税率时,出口量减少幅度会较大,而当上调出口退税率 时,出口量增加幅度也会较大,在促进出口量的同时,社会净福利也将随之增加,税率调整 政策推动出口量的效果会更为明显。另一类出口退税率调整的主要对象是高技术含量和高附 加值的商品,此类商品毋庸质疑具有较大的需求价格弹性,成本影响下的价格变动会引起国 际市场需求量的较大变化,从而影响我国该类商品的出口量。

我国出口退税率上调政策的实践已经证明了局部均衡分析得出的结论,即出口退税率向上调 整对象的优先序应该先是既富有需求价格弹性又富有供给价格弹性的商品,再是富有需求或 供给价格弹性的商品;相反,在出口退税率下调时,调整对象的优先序则应该先是既缺乏需 求价格弹性又缺乏供给价格弹性的商品,再是缺乏需求或供给价格弹性的商品,以保障我国 企业发展,减少社会福利损失,避免过度挤压中小企业的生存空间,引起经济大幅波动。

一般均衡分析法的结果显示出口退税率下调后,出口品的国际和国内价格变动导致其国内生 产减少,国外出口减少;进口替代品生产增加,进口减少;贸易三角影响的贸易利得减少; 贸易条件改善则增加了社会福利。目前,考虑我国产业结构升级、缓解外汇储备压力、稳定 币值和保持宏观经济增长等问题,中国再次上调纺织品等相关商品的出口退税率既推动了纺 织品的出口又增加了我国的贸易利得,但由于国家的变相补贴,这些商品的贸易条件恶化也 相伴而生,将是我国日后需要着力改善的内容。

注释:

[1]白明.金融危机下我国出口退税政策取向.时代经贸,2009(7):28

[2]曹晓蕾.国际金融危机对中国对外贸易发展的影响新探.世界经济与政治论坛,2009( 4)

[3]庚莉萍.出口退税政策下调的积极影响及企业对策.中国税务,2007(12):11

[4]曹建海.调整出口退税率对相关产业和整体经济的影响.领导之友,2007(5):33

(责任编辑:张晓薇)