基于银行信贷分析的信用信息共享研究

2009-01-05刘焕成温芳芳

刘焕成 温芳芳

摘要:银行信贷是最主要的信贷形式,由信息不对称引起的不良选择和道德风险是银行普遍面临的问题,银行可以通过信用信息共享来降低由信息不对称带来的坏账损失。因此,征信体系的出现是信贷市场成熟的标志,也是借贷双方长期博弈的结果,动态的博弈活动也会影响到信用信息共享的效率。

关键词:银行信贷:博弈;信用信息共享;征信

中图分类号:F127 文献标识码:A

Research on Credit Information Sharing Based on Game Analysis of Bank Credit

LIU Huan-cheng1,WEN Fang-fang2

(1.Library of Zhengzhou Institute of Aeronautical Industry Management,Zhengzhou 450015,China;

2.Information Management Department of Zhengzhou University, Zhengzhou 450001,China)

Abstract:The bank credit is the most main credit form. Asymmetrical information can lead to adverse choice and moral hazard. Banks can reduce bad accounts resulted from asymmetrical information by credit information sharing. Therefore, the emergence of credit system is a sign of maturity of credit markets and is the outcome of long-term credit game between borrowing and lending. The dynamic game will also influence the efficient of the credit information sharing.

Key words:bank credit; game; credit information sharing; credit

在信贷市场上,银行是个人和企业获取贷款的首要途径,银行信贷是最主要的信贷形式。由于信息不对称引起的不良选择和道德风险是所有银行普遍面临的问题,因此银行总是千方百计的收集能够反映借款人信用质量的信用信息,并以此为依据来甄别和监测借款人,从而尽可能的减少由借款人失信造成的坏账损失。经济学家阿克罗夫最早认识到信息不对称问题影响到包括信贷市场在内的各类市场,1970年他在向一个研讨会提交的论文中,以发展中国家信贷市场为例论述了信息不对称问题,并指出印度典当行的放贷人之所以能运作,是因为他们“了解借款人的秉性”,并且具有执行合同的能力,缺乏上述信息的放贷人只能面临较差的选择,因为较好的借款人都成了典当行放贷者的客户[1]。因此,发达征信国家普遍通过信用信息的共享来提高信贷质量,近年来以中国为代表的发展中国家也开始建立征信体系。征信体系的出现是信贷市场上借贷双方长期博弈的结果,同时动态的博弈活动也会影响到信用信息共享的效率。

一、 银行与借款人的博弈分析

(一) 信息不对称前提下的博弈分析

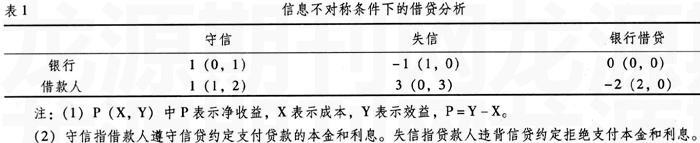

在信息经济学中,借贷双方人作为理性个体必然会选择对自己最为有利的行为实现自身利益最大化。在信息不对称的前提下,即在信用信息共享出现之前,银行处于信息劣势,而个人处于信息优势。如表1所示,在守信的情况下,银行收回贷款本金,成本为0,另外银行还获得了由借款人提供的利息,净收益为1;借款人利用银行贷款进行投资新创造的价值为2,在支付1个单位的利息之后,所剩净收益为1。而在失信的情况下,银行没有收回本金,成本为1,得到的利息为0,所以净收益为-1;借款人新创造了两个单位的价值,另外由于没有向银行支付本金和利息,成本为0,并将1个单位的本金据为己有,所以净收益为3(2+1-0)。

在信息非对称的前提之下,处于优势的借款人会选择失信,这样可以达到自身利益最大化,而处于劣势的银行却面临着巨大的坏账损失。由于不能实现信息共享,银行与借款人的信贷关系实际上是一次博弈,失信者完全可以掩盖自己的失信行为再次向其他银行申请贷款,而其他银行无法或者很难获取贷款申请人先前的失信记录,所以对于借款人而言几乎不存在失信成本。而银行则会选择尽量减少贷款(即“惜贷”)来规避风险,在银行拒绝提供贷款的情况下,银行的成本和收益都为0,而借款人却由于无法获取贷款而影响投资(即“贷款难”),由此带来的损失为2,所以收益为-2。“惜贷”和“贷款难”是信息非对称前提下借贷双方的博弈结果,是一种不经济现象。银行“惜贷”和借款人“借款难”是非征信国家普遍存在的问题,一方面银行掌握着巨额的闲散资金,无法进入流通领域,难以为银行带来利息收入,也不能为社会创造价值。另一方面急于投资的企业和个人难以获得贷款而面临重大损失。整个社会的资本运作效率和经济发展水平都受到很大的影响。

(二) 信息共享之后的博弈分析

如果信用信息能够实现共享,借贷记录在银行系统内部快速流通,借款人的失信行为可以为其他银行得知,那么失信的借款人以后再向其他银行申请贷款时就会遇到麻烦。考虑到借款人先前的失信记录,银行可能会拒绝提供贷款或者提高贷款的利息率。所以,借款人考虑到失信的巨大成本,会主动选择守信。因此,当仅仅有一次博弈过程的时候, 机会主义就不可避免, 因为参与人选择行动只需要考虑本次博弈的支付(效用) 。但如果这种博弈是重复、连续进行的, 那么双方都不会为了占一次便宜而丧失继续合作、长期获利的机会, 双方都会选择诚信与合作[2]。借助于信用信息共享,银行与借款人的一次博弈成为借款人与银行系统重复博弈的一环。除非借款人一生只贷款一次,否则借款人都会考虑由于一次失信而给下次贷款带来的巨大成本,一般都会主动选择守信还贷。

(三) PCR出现的背景和意义

在信贷市场上为了应对信息不对称问题,信用信息共享是必然和必须的。为了规避逆向选择和道德风险,银行希望利用信用信息甄别和监督借款人。而针对“惜贷”和“贷款难”问题,借款人也希望能够凭借信用信息获取低息的无担保抵押的银行贷款。所以,银行和借款人都有信息共享需求。银行之间可能会结成小规模的非正规同盟来交换信贷记录,但银行不会自发组建大规模的征信体系。主要原因如下:

1. 出于银行部门利益的考虑。每个银行都掌握有本行客户的身份信息和信贷记录等信用信息,而银行之间也存在着竞争,拥有较多客户信用信息的银行可以降低信息搜寻成本,对借款人进行快速有效的甄别,选择质量较高的借款人,拒绝信用质量不佳的申请人,这样可以提高信贷质量,减少风险损失,从而在银行之间的竞争中处于优势地位。这些都属于由某个银行所掌握的信用信息为其带来的额外收益,通常被称为信息租金。而如果信用信息在银行系统内部实现共享,所有的银行都能据此甄别和监督借款人,并且纷纷争夺有限的高质量的借款人,这无疑会加大银行之间的竞争,减少信息优势银行的信息租金,消弱其竞争力。所以,银行尤其是拥有客户记录较多的优势银行宁可对所有借款人征收同等水平的较高的利息率来弥补坏账损失,也不愿意使自己卷入过于激烈的同行竞争中。

2. 出于银行管理者私人利益的考虑。在信息非对称的前提之下,银行无法对贷款人进行有效的甄别,贷款的审核批准没有严格的标准和规范可以遵循,受审批人主观意志的影响较大,某些信用质量较差的借款人可以以不正当途径获取贷款,银行的管理者正好可以趁此机会进行权利寻租。在实现信用信息共享之后,贷款审批工作逐步走向规范化和透明化,是否给予贷款以及贷款额度大小完全视申请人的信用报告及评级结果而定,而受主观意志影响较弱,这样会影响到管理者的权利寻租。所以,出于私利考虑,银行管理者并不希望银行内部的业务过于透明化和规范化,对于征信体系的建设暗中会有抵触,甚至是阳奉阴违。

3. 银行缺乏足够的压力和动力。坏账虽然是银行面临的最为普遍和棘手的问题,但银行可以通过其他途径弥补坏账损失。例如,可以提高贷款的利息率,这样由失信者带来的损失就转嫁给守信者,以守信者支付的高额利息来弥补坏账。另外,国有银行还可以依靠国家财政来补充坏账损失。1998年,我国政府通过发行财政债券对四大国有商业银行注入了2 700亿元的资本金,将其资本充足率提高到了8%[3]。1999年国家先后组建了四家资产管理公司,剥离收购国有银行的不良资产,收购资金分别来自国家财政、央行的再贷款以及资产管理公司发行的金融债券。但截至2004年底,四大国有商业银行不良资产累积仍高达34 674.72亿元左右,平均不良资产比例占到20%左右[4]。在中国,坏账并不能使银行立即面临破产倒闭的危机,因此,银行尤其是国有银行缺乏足够的压力和动力来组建征信体系。

综上所述,银行不会积极主动的组建大规模的征信系统,况且征信系统的规模浩大、成本较高,还需要多个部门的协调和合作。另外,对于借款人来说,不管是企业还是个人都具有较强的流动性和分散性,根本无力组建征信系统。因此,需要政府牵头组建公共征信系统,即我们通常所说的PCR(Public Credit Register)模式。欧洲国家最早建立并且普遍采用公共征信系统,欧洲的公共征信体系也最为完善,所以,公共征信模式有时也被称作欧洲模式。一般来说,公共征信系统由中央银行进行建设和管理,以银行为主的金融机构强制性向征信系统提供关于公司、个人乃至整个金融系统的负债信息。只有被授权的中央银行职员出于监管原因而且遵守了严格的保密规则的情况下,以及提交报告的金融机构才可以使用公共信用信息系统[5]。PCR模式能够借国家之力快速组建较大规模的征信系统,尤其是在信贷市场落后、法制不健全的发展中国家更为适用。中国在2006年1月开通的个人和企业信用信息基础数据库也是采用这种模式。

二、 公共征信系统面临的问题

(一) 银行“搭便车”行为

公共征信系统由央行组建和管理,各个银行强制性的提交信贷记录,信用信息在以银行为主的金融系统内部共享。银行在审批贷款时,通过查询征信系统便可获取贷款人的信用信息,而在此前都是被贷银行自己搜寻和收集借款人的信用记录。因此,在公共征信系统出现之后,每个银行都愿意坐享现成的信息,而不再去积极主动的寻找除信贷记录以外的其他信用信息。长此以往,会造成征信系统信息产量和质量的下降,甚至使征信系统最终走向崩溃。

(二) 银行信息垄断问题

PCR模式的主要特征是由央行牵头组建或者由银行系统结成银行联盟,公共征信局作为银行的下属部门与银行存在着特殊的“互利”关系。银行可能会将信息的共享范围限制为银行内部,银行也会将信贷记录仅仅提供给公共征信局。由此会对信用市场造成两种不利的结果:

1. 其他征信机构难以获得银行信用记录,私营征信公司难于进入市场,而这种缺乏竞争的状态是极不稳定的,也不利于信用市场的发展和繁荣。

2. 国外的银行不在公共征信同盟的成员之列,难以共享公共征信系统的信用信息,甚至根本无法获取本地的银行信贷记录,难以与本地的银行进行竞争。

国外已经发生过类似的银行信用信息垄断案,墨西哥银行组织曾成立一个征信局(名为“Buro de Credito”),邓白氏(Duns&Bradstreet )和环联(Transunion)公司发现根本无法与其公平竞争,因为两个公司根本无法从墨西哥银行获取银行信贷记录,其中一家公司因此而退出墨西哥市场[6]。

(三) 挤占私营征信机构的生存空间

公共征信局多是由国家出资组建,在规模、实力、地位上都处于优势,加之前文所述的银行信贷信息的垄断性,公共征信局在征信市场上无疑处于绝对的强势地位。私营征信机构无力与其竞争,甚至根本难以进入市场。因此,为防止完全垄断,欧洲国家的公共征信系统都有一个最低信贷额度,低于这个额度的信贷信息公共征信系统不予收录,公共征信系统只关注大额贷款,小额借款人的信用记录由其他征信公司收集和整理,这样就为私营征信公司留出了生存空间。

(四) 无力应对多头借贷和境外借贷

由于公共征信系统大多设有最低信贷额度,集团公司可以通过其诸多的子公司向多家银行申请贷款,即多头借贷,且贷款额度都在最低信贷额度以下,集团公司再将各个子公司获取的贷款进行集团内部流通和汇集,这样集团公司虽然获取了大额贷款,但在公共征信机构没有予以收录,难以对其进行监管,集团公司以此方式隐瞒了自身的真实债务状况。另外,不管是集团公司还是普通公司都可以申请境外贷款,而国内的公共征信系统目前没有收录境外贷款信息。例如,意大利Ferruzzi公司在1992年是意大利第二大工业集团,由该公司控股的子公司有300多家,只有100家是在国内注册。该集团内部的账务关系非常复杂,通过各个子公司向国外大量贷款。1993年该公司遭遇债务危机,所欠债务总额高达200亿美元,而其中的150亿来自国外银行[6]。

对于境外借贷问题公共征信可以采用两种应对措施:(1) 在境外设立分支机构,负责境外信贷信息的收集;(2) 与其他国家的公共征信局结成联盟共享信息。鉴于目前各国征信的技术标准、征信范围、信息种类、隐私权保护等存在较大差异,该项措施的实现难度较大。目前,大集团公司内部的结构较为复杂,经济全球化又使得国家之间的信贷资金流通更为频繁,多头借贷和境外借贷会长期存在并且借贷规模也会迅速扩大,这就为私营征信机构提供了较大的市场份额和发展空间,而公共征信系统可能会被迅速成长的私营征信公司淘汰。

三、信用信息共享的负面效应和障碍分析

一般认为信用信息的共享可以使银行更好的甄别和监督借款人,从而减少坏账损失。而借款人也可以凭借良好的信用信息获得无担保无抵押的低息贷款,信息共享一定能够实现银行借贷的高效率,带来借贷双方双赢的结果。而事实并非如此简单,银行和借款人作为理性行为人总是趋利避害的,双方都会极力寻找和利用信息共享机制的漏洞,从而使博弈结果再次出现失衡。博弈的本身就是双方由失衡——均衡——失衡——均衡这样一个循环往复的动态过程。而不健全和不完善的信用信息共享机制面临着种种的障碍,可能也会引起一些更为严重的负面影响。

如前文所述,信用信息共享不仅消除了银行原有的信息租金,而且加大了银行之间的竞争,各个银行纷纷以低息争夺信息质量较高的客户。银行过度竞争,会使得高质量客户的利息率一降再降,最后银行从高质量客户身上获取的利息收入较之以前会大大减少。这样银行会设法通过其他途径提高收入,特别是那些难以抢到高质量客户的中小银行,可能会降低贷款审核标准,给予低质量客户以高利息率贷款,由此引起风险规模扩大。而信用质量较差的借款人面临剥削性的高利息率,可能会消极作为,从而加大失信的可能性。事实上,银行之间的过度竞争,唯一的受益者是信用质量较高的借款人,银行和低质量的借款人都是受害者。因此,信用信息共享是必须的,而银行间的过度竞争也是要尽力避免或者需要予以行政干预的。

信用信息包含正负两方面,正面的信用信息(也称白色信息)是指有关借款人的年龄、职业、收入以及守信记录等反映借款人履约能力和意愿的信息,负面的信用信息(也称黑色信息)指借款人过去的失信记录。分别共享正面和负面信息会引起不同的结果,如果只共享负面信息,会将一部分履约能力较强但曾有过不良记录的客户拒之门外,如果只共享正面信息难以达到惩戒失信的效果。所以最理想的状况是同时共享正负信息,并且银行应当视自身实际情况在信用评级时对正负信息分别赋予适当的权重。

隐私权问题与信息公开和共享相伴而生,各国的征信体系建设普遍面临隐私权保护问题。公开程度过低、共享范围过小难以达到惩治和监督的效果,而公开程度过高、共享范围过大可能会使借款人的个人利益受到伤害,另外为避免失信,也会造成客户“惜借”,社会的风险投资减少,会直接影响到经济的运行效率。所以,如何在信息共享与隐私保护之间寻找最佳平衡点非常关键。发达征信国家的经验和教训表明,隐私权保护问题很可能会使征信体系陷入困境。例如法国严格的隐私权保护法使得征信局难以立足,而征信体系最为发达、共享程度最高的美国征信局,近两年也频频遭遇来自隐私权保护方面的阻力。

四、结论

征信体系是信贷市场走向成熟的标志,欧美国家一百多年的征信历史,告诫我们要更为全面客观的看待征信问题。信用信息共享确实能够较好的应对信息不对称问题,但信用信息共享并不是万能的,建立征信体系更不是一劳永逸的事情。因此,需要基于不同时期借贷双方的博弈行为来促进征信体系的建立、完善和发展,以高效的信用信息共享来推动信贷市场的稳定和繁荣。欧美征信国家历经百年的发展历史,积累了丰富的经验,对于发展中国家确实具有重要的借鉴意义和启示作用。但在征信系统的实际建设中,更要立足国情,以实用为目的构建和完善。如果一味的模仿,盲目的引入国外先进的征信方法、技术和设备,很可能会造成征信系统过于庞大和复杂,难以进行操作和实际利用,不仅巨额的开发费用付之一炬,而且会使整个社会信用体系建设陷入困境。

参考文献:

[1] Akerlof•G. The Market for Lomons: Qualitative Uncertainty and the Market Mechanism[J].Quarterly Journal of Economics,1970(8):488-500.

[2]黄小锋,徐笑虹.个人征信机制促进消费信贷有效性的博弈分析——以国家助学贷款市场为例[J].金融经济,2007(8):97-98.

[3] 约翰•伯宁,黄益平.中国国有银行的坏账及其处置办法[J].经济社会体制比较,1999(6):29-36.

[4] 宋海龙.我国国有商业银行不良资产评估研究[D].大连理工大学硕士学位论文.

[5] 孙国志,张炎培.信用经济[M].北京:企业管理出版社,2005:242.

[6] Tullio Jappelli ,Marco Pagano. Information Sharing in Credit Markets: A Survey.

(责任编辑:席晓虹)