数字普惠金融发展对家庭资产配置效率的影响研究

2024-04-26黄崇卓刘超奇林璐

黄崇卓 刘超奇 林璐

摘要:文章通过匹配北京大学数字普惠金融指数和中国家庭金融调查(CHFS)数据,研究了数字普惠金融发展对家庭资产配置效率的影响效应和机制,得出以下主要结论:一是数字普惠金融能夠显著提升家庭资产配置效率;二是从异质性分析来看,相对于低资产组家庭,中、高资产组家庭使用数字金融能够更好地利用数字金融手段提升家庭资产配置效率;相较于低学历组,高学历组家庭利用数字金融提升家庭资产配置效率更少;三是从机制分析来看,数字普惠金融发展主要通过提升金融素养和金融关注度来实现家庭资产配置效率的提高。

关键词:数字金融普惠指数 夏普比率 中介效应 家庭资产配置效率 CHFS数据

中图分类号:F49;F832 文献标识码:A 文章编号:1005-6432(2024)011-0000-05

[DOI]10.13939/j.cnki.zgsc.2024.11.003

1 引言

党的十九届五中全会指出,要把城乡居民财产性收入和财产性收入在家庭收入中的比重进一步扩大。其中,家庭资产组合的优化程度对于家庭财产性收入的增加的影响非常重要(吴卫星,2015),也是文章重点关注的重要问题。然而,虽然我国的金融行业在近些年来得到迅速发展,但仍处于较为不成熟的阶段,城乡居民的金融市场参与率与发达国家差距仍然较大。根据CHFS数据显示,2019年我国居民持有股票、基金和债券的量占家庭资产比例分别为4.4%,1.3%和0.2%,远低于同时期美国的15.2%、9.0%和8.6%的股票、基金和债券的持有比例。而家庭资产结构不合理配置和配置效率低下的问题会在总体上降低社会福利,难以达到共同富裕的总体目标。

文章将利用夏普比率的相关理论研究,依托2019年中国家庭金融调查数据,借助OLS方法回归,挖掘数字普惠金融对家庭资产配置效率影响的证据,并通过异质性分析讨论数字普惠金融在微观层面对于不同类型住户所造成影响的差异,再对数字普惠金融到家庭资产配置效率提升的作用路径进行机制分析,最终针对性地提供相应的以数字金融为手段的政策意见,有利于优化资源的合理配置,对于提升社会金融福利、提高资产配置效率就显得尤为重要。

2 文献综述与研究假设

2.1 数字普惠金融发展对家庭资产配置效率的影响

关于影响家庭资产配置的因素已有较多的研究,包括投资者知识水平和数字金融的发展等等。其中可以分为两个方面:微观因素和宏观因素。

微观因素体现在主观上投资者的风险态度和投资偏好等,还有客观上家庭所拥有的财富水平、投资者的教育水平和金融知识储备等。家庭异质性的存在使得家庭根据自身特征和需求选择投资组合,如投资者年龄、教育(Bogan,2008;魏先华等,2014)、风险态度(Guiso等,1996)、金融知识(尹志超等,2014)、财富水平(Flavin和Yamashita,2011)、住房购买(Cocco,2005)等因素均对家庭资产投资组合的构建具有显著的影响。同时,Pelizzon 和 Weber(2009)在研究中强调住房购买是降低家庭投资组合有效性的重要因素之一。

而另一方面,宏观因素主要体现在数字化经济发展因素对于家庭投资理财效用的影响。吴雨(2021)认为数字金融发展显著提高了我国金融资产配置效率,可以表现为家庭金融资产中的夏普比率和索提诺比率都由于数字金融的发展而显著提升,而且廖婧琳(2020)发现数字普惠金融的发展显著提高了家庭金融资产的投资的有效性,且对变量影响发展深度的效果更加明显。

因此,文章基于以上文献提出如下假设:

研究假设1:数字普惠金融发展能够促进家庭资产配置效率的提升。

2.2 数字金融对于家庭资产配置效率提高的传导机制

对于数字普惠金融对于家庭资产配置效率的提高是通过何种因素实现的,已有较多的文献进行了论述。

周雨晴和何广文(2020)说明了数字普惠金融能够通过提高个人金融素养以缓解金融排斥,有助于家庭优化其投资决策和提高家庭资产配置效率。

史晓(2021)提出市场的摩擦性会由于数字普惠金融的发展而降低,从而提高居民购买的便利性和提升居民金融素养,促使家庭去投资种类更多的资产,分散投资风险。

同时,随着新型数字金融业务模式在日常生活中的快速渗透,不仅能发挥了传统金融的功能,也伴随着在网络上频繁的信息互动(Bachas等,2018),居民因此通过在线交易和交流提高了社会互动水平,这种频繁的信息互换交流更加集中了家庭对金融市场的关注,降低了金融市场的参与门槛、提升了家庭资产配置的有效性(侯冠宁等,2022)。

基于以上文献,文章提出如下假设:

研究假设2:数字普惠金融发展通过提升金融素养和提高金融关注度实现家庭资产配置效率的提升。

3 数据、变量与模型构建

3.1 数据介绍

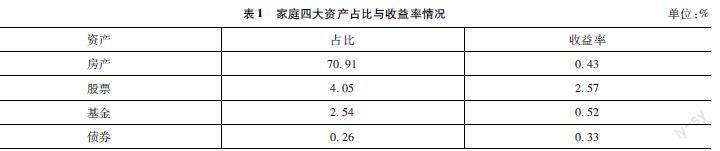

文章选取了2019年CHFS数据,在删除缺失值和删除极端异常值之后,最终筛选出12878组数据用于分析。文章选取的资产包含房产、股票、基金和债券四大类。详见表1。

3.2 变量说明

3.2.1 被解释变量

文章通过2019年的CHFS数据计算夏普比率衡量家庭资产配置有效性,公式如下:

文章将四大类资产收益率加权计算出收益率,以一周的Shibor利率作为无风险利率,基于波动率()从而算出每户家庭的夏普比率。

3.2.2 核心解释变量

文章的核心解释变量为“数字金融普惠指数(”。为反映数字普惠金融发展对于家庭资产配置效率的影响,我们选取了滞后一期(2018年)的数字普惠金融指数。

3.2.3其他变量

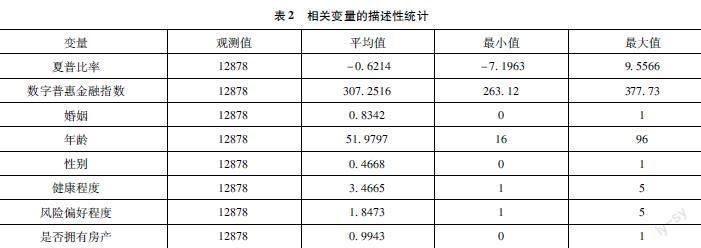

同时,文章选取8个与家庭资产配置相关的控制变量,包括婚姻(结婚为1,未婚为0)、年龄、性别(男性取1,女性取0)、健康程度(从极差到极好分为1到5级)、风险偏好程度(从极端厌恶到极端偏好分为1到5级)、是否从事工商业(是取1、否取0)、学历(从未上过学到博士分为1到9级)。金融素养(根据回答的问题,答对一半及以上为1,答对一半以下为0)与金融关注度(0为从不关注,1为较关注,2为经常关注)将会用于后续中介效应分析。详见表2。

3.3 模型构建

在模型中,表示家庭资产组合配置的效率,为家庭所在城市滞后一期的数字金融发展指数。为可能影响家庭金融资产配置有效性的控制变量,包括家庭特征变量、户主个体特征变量等。模型构建如下:

数字普惠金融能通过集中金融关注度和提升金融素养来促进家庭资产组合的多样化。但不同特征的家庭对数字普惠金融理解程度不一、接受程度不一,家庭资产配置行为存在差异。那么,数字普惠金融发展对于不同特征的家庭资产投资组合有效性的影响是否在家庭资产水平和教育水平方面存在异质性呢?

首先,分析数字金融发展对不同物质资本和不同人力影响。根据家庭资产水平的高低,将样本家庭划分为低资产组、中等资产组和高资产组,以低资产组作为对照组,在回归中加入了数字金融发展与中等资产组(和高资产组(的交互项,模型构建如下:

其次,文章将户主学历为高中及以上的家庭定义为高教育水平组,以此分析数字金融发展对不同人力资本家庭资产组合有效性的差异性影响。模型构建如下

在机制分析中,笔者采用中介效应分析,构建如下模型:

其中,为户主、家庭以及家庭所在地区的控制变量,为随机扰动项。为了减弱反向因果带来的问题,采取滞后一期的数字普惠金融指数。为中介变量,分别包括:金融关注度和金融素养,以此分析数字普惠金融能否通过金融关注度和金融素养的路径对家庭资产配置效率产生影响。

4 实证结果分析

4.1 基准回归分析

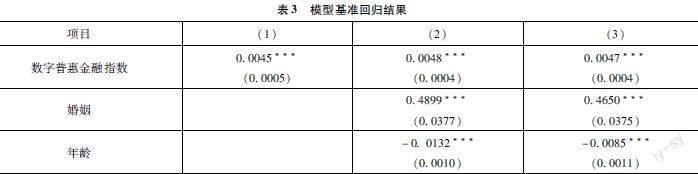

根据表 3中的基准回归结果显示,笔者对数字普惠金融指数进行单变量回归时核心解释变量在统计意义上显著,但无法判断其中的因果关系。因此,我们通过在第2列逐步增加婚姻、年龄、性别和健康程度控制变量,核心解释变量数字普惠金融指数依旧在1%显著性水平下保持正向显著,同样的在第3列加入了风险偏好程度、房产、从事工商业和学历控制变量后也保持这种显著关系。在模型(3)中,控制其他因素不变,数字普惠金融指数每提高1个单位,家庭资产配置组合的夏普比率提高0.0047个单位,作为核心解释变量的数字普惠金融指数对于家庭资产配置效率有显著的正向促进作用。这其中存在因果关系,不仅解释了数字普惠金融的发展提高了金融资产的配置效率,而且能够提高整个家庭包括非金融资产的配置效率,假设1得到验证。

4.2 异质性分析

将资产组按照总资产排名平均分为低、中、高三组,高资产组将资产水平位于前1/3的个体赋值为1,中资产组将中间1/3赋值为1,其余都赋值为0,同时以低资产组为对照组。通过表格数据可知,核心解释变量依然保持正向显著,中、高资产组和数字普惠金融指数的交互项都显著为正,说明相对于低资产组家庭,中、高资产组使用数字金融能够更好地利用数字金融手段提升家庭资产配置效率。这可能是中、高资产组的家庭相对于低资产组家庭而言,有能力购买更高门槛要求的理财产品,从而利用更多的数字金融渠道进行投资理财提升家庭资产配置效率;也可能是中、高资产组相对于低资产组能凭借较高的理财意识和市场敏感性调整资产配置,因此他们的风险资产配置效率更高。

将学历组分为三组,其中高学历组包括博士、硕士和本科,中等学历包括专科、中专和高中,低学历组包括初中、小学和未上过学。按相同的方法将学历组赋值,同时以低学历组为对照组。据表8所示,核心解释变量仍显著,中等学历组与数字普惠金融的交互项为正向显著,说明中等学历相对于低学历能够更好利用数字金融提升家庭资产配置效率,这可能是因为中等学历相对于低学历的人群对于数字金融的接受程度较高,通过数字金融手段理财的意识也更高。而高学历组与数字普惠金融的交互项不显著,相较于低学历组,高学历组利用数字金融提升家庭资产配置效率更少,我们猜测由于低学历人群的金融知识和理财意识相对较为匮乏,而数字金融的发展能促进信息交流传递从而普遍提高全民金融知识水平,尤其是金融素养较低的一批人。另外,数字金融存在普惠性。高学历人群使用许多非数字金融手段进行家庭资产配置效率,而数字金融对于低学历人群是一个低成本且便利的手段,因此相对于高学历的人群,低学历人群利用数字金融提升家庭资产配置的效率更显著。

4.3 中介效应分析

文章將进一步探究数字普惠金融影响家庭资产配置效率的传导机制。文章引入中介效应模型。其中中介变量包括金融素养和金融关注度。根据回归数据,当金融关注度和金融素养分别作为因变量时数字普惠金融指数为正向显著,当两个中介变量分别作为自变量时,核心解释变量和中介变量均为正向显著。这证明了数字普惠金融指数对于家庭资产配置效率能够通过金融素养和金融关注度两个路径进行传导,假设2得到验证。

5 结论与建议

文章通过运用2019年的CHFS数据,将家庭的夏普比率作为因变量,将滞后一期的数字普惠金融作为核心解释变量,考虑到异质性分析和中介效应等,最终主要得出以下三点结论:一是数字普惠金融的发展能够显著提升家庭资产配置效率;二是高资产组和低学历组使用数字金融能够更好地利用数字金融手段提升家庭资产配置效率;三是数字普惠金融对于家庭资产配置效率的作用,可以通过金融素养和金融关注度的路径实现。

基于以上研究结论,文章提出以下政策建议:首先,相关部门应大力发展数字普惠金融,提高全体人民的金融福祉;其次,政府和社会要着重关注家庭资产较低的家庭,通过宣传数字金融在家庭资产配置方面的重要性,强化理财教育,增强他们合理配置家庭资产的意识,并且也要为他们能够更容易接触到数字普惠金融而努力;最后,社会也要促进全民对于金融知识和金融事件的关注度,高校可以开放经济和金融的通识类课堂,以提升人们的金融素养。

参考文献

[1]侯冠宁,胡宁宁,熊金武. 数字普惠金融对家庭风险金融资产 配置行为的影响研究[J]. 湖南社会科学, 2022(4): 44–51.

[2]廖婧琳. 数字普惠金融、受教育水平与家庭风险金融资产投资[J]. 财政金融, 2020(7): 42–53.

[3]史晓,张冀. 数字普惠金融能提高家庭资产组合多样性吗[J]. 西南民族大学学报, 2021(9): 121–133.

[4]魏先华,张越艳,吴卫星,肖帅. 我国居民家庭金融资产配置影响因素研究[J]. 管理评论, 2014, 26(7): 20–28.

[5]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015,38(1):154-172.

[6]吴雨,李晓,李洁,周利. 數字金融发展与家庭金融 资产组合有效性[J]. 管理世界, 2021(7): 92–104.

[7]尹志超,宋全云,吴雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究, 2014(4): 62–75.

[8]周雨晴,何广文. 数字普惠金融发展对农户家庭金融资产配置的影响[J]. 当代经济科学, 2020, 42(3): 92–105.

[9]BACHAS P, GERTLER P, HIGGINS S. Digital financial services go a long way:transaction costs and financial inclusion[J].AEA papers and proceedings,2018(108):444-448.

[10]BOGAN V STOCK Market participation and the internet[J].The journal of financial and quantitative analysis,2016,43(1):191–211.

[11]COCCO J F.Portfolio choice in the presence of housing[J]. Review of financial studies, 2005,18(2): 535–567.

[12]FLAVIN M,YAMASHITA T.Owner-occupied housing and the composition of the household portfolio over the life-cycle[R].NBER Working Papers 6389, Boston:National Bureau of Economic Research, Inc.,1998.

[13]GUISO L, JAPPELLI T, TERLIZZESE D. Income risk,borrowing constraints, and portfolio choice[J].American economic review,1996,86(1):158–172.

[14]PELIZZON L, WEBER G. Are household portfolios efficient? an analysis conditional on housing[J].Journal of financial and quantitative Analysis,2008,43(2):401–432.

[基金项目]浙江省大学生科技创新活动计划(新苗人才计划)项目(项目编号:2022R408A017);校级大学生创新创业训练计划支持项目(项目编号:CX202206017)。

[作者简介]黄崇卓,汉族,浙江温州人,就读于浙江工商大学,金融工程专业;刘超奇,汉族,浙江义乌人,就读于浙江工商大学,金融学专业;林璐,汉族,浙江温州人,就读于浙江工商大学,金融工程专业。