产业政策对企业短贷长投的影响研究

2024-04-26陈强李灵芝

陈强 李灵芝

摘 要:合理的投融资期限结构对于企业实现高质量发展至关重要。文章基于2006—2019年沪深A股上市公司数据,利用双重差分法实证分析了产业政策对企业短贷长投的影响。研究发现,产业政策会显著加剧企业短贷长投程度;尽管产业政策促进了企业长期投资,但会导致企业贷款期限结构短期化。为了改善企业投融资期限匹配关系,产业政策应提升目标及措施的科学性和有效性,金融机构应加强与产业政策的协同配合,企业应提高投融资决策的合理性和谨慎性。

关键词:产业政策;短贷长投;企业投融资;双重差分法

中图分类号:F275.5 文献标识码:A 文章编号:1005-6432(2024)011-0000-04

[DOI]10.13939/j.cnki.zgsc.2024.11.001

1 引言

中国经济的高质量发展离不开“有为政府”和“有效市场”的共同助力。产业政策作为政府调控宏观经济、配置要素资源的重要途经在中国经济发展中被长期广泛使用。自改革开放以来,中国制定和执行的产业政策逐渐增多,且以选择性产业政策为主,表现出全面、系统和细化的特征,对宏观经济的直接调控能力更强,对微观企业的影响更广泛、更细致和更直接。政府部门通过鼓励、支持、限制或淘汰等方式在调整产业结构的同时也会改变微观企业的经营决策。随着中国经济进入新发展阶段,對产业政策的合理性和有效性提出了更高的要求。在此背景下,全面认识产业政策对微观企业基本面的影响尤其重要。

已有文献发现产业政策会影响微观企业经营发展的多个方面,如投资效率(何熙琼等,2016);融资约束(张新民等,2017);研发创新(黎文靖和郑曼妮,2016);全要素生产率(钟廷勇等,2019);风险承担(邱洋冬和陶锋,2020)等。然而,现有研究大多侧重于单一视角,在分析产业政策实施后企业投资活动和融资活动变化时将二者分离,忽视了企业投融资期限匹配关系的变化。

事实上,中国企业普遍存在着短贷长投这种投融资期限错配现象(钟凯等,2016)。短贷长投指的是企业将短期贷款用于固定资产、无形资产等长期投资。企业短贷长投虽然可以为长期投资补充部分资金,一定程度上缓解融资约束(Campello等,2011),但会明显增加短期偿付压力,容易造成资金链断裂(Kahl等,2015)。当投资项目回收期大于债务期限时,企业会出现现金流周转困难,而不得不以更高的资金成本“借新还旧”。企业短贷长投程度越高,越容易陷入“借新还旧→借新还息→资产负债表恶化”的困境(刘晓光和刘元春,2019)。那么,对于旨在鼓励和支持特定行业发展的产业政策而言,是否会加剧企业短贷长投?

基于此,文章将运用双重差分法实证检验产业政策如何影响企业短贷长投。2008年突如其来的国际金融危机严重冲击了中国经济发展,为缓解金融危机的负面影响,中国政府于2009年年初迅速出台了汽车、钢铁、纺织、装备制造、船舶、电子信息、轻工、石化、有色金属和物流等十大产业调整和振兴规划(以下简称“十大产业规划”)。相比五年规划的有序性和可预测性,十大产业规划更加具备外生冲击性,更符合准自然实验的特征,这为文章利用双重差分法回归分析提供了合适的实证素材。

2 研究假设

产业政策通常可以分为功能性和选择性,目前中国主要采用选择性产业政策,即直接支持或管制选定的行业及企业。选择性产业政策会同时影响企业投融资行为,进而影响企业投融资期限匹配关系。根据资产负债期限匹配原则,企业长期投资活动会产生大量长期资金需求。在企业内源融资有限的情况下,长期资金需求应由长期贷款满足,而当企业长期贷款不足以支持快速增加的长期投资时,企业可能会用短期贷款来弥补长期资金缺口,即短贷长投。

从投资角度来看,产业政策会促进企业长期投资。产业政策的出台往往是为了协助政府实行宏观经济增长的政策目标。产业政策作用于微观企业时主要表现为引导和刺激企业扩大长期投资规模,例如十大产业规划中对相关企业的技术改造投资提供补贴、支持企业兼并重组等。因此,企业在响应产业政策安排时会出现“投资潮涌”现象,甚至可能会过度投资,进而产生较大的长期资金缺口,容易引发短贷长投。

从融资角度来看,产业政策会导致企业债务结构短期化。产业政策的具体工具中通常会包括金融支持措施,例如十大产业规划中提出鼓励金融机构增加贷款供给。为了降低信贷风险,银行会严格控制长期贷款比例,更愿意发放比较灵活的短期贷款。企业在受到产业政策激励后资金需求上升,会将政策利好作为信用背书,以申请更多贷款。企业申请短期贷款不仅可以降低贷款利息成本,还能降低贷款交易成本,增加贷款可得性。因此,产业政策的干预会使得企业通过不断续借短期贷款的方式来扩大投资规模,即短贷长投。基于此,文章提出如下研究假设。

假设1:产业政策会加剧企业短贷长投。

3 实证设计

3.1 样本选择与数据来源

文章以2006—2019年沪深A股上市公司为研究样本,对样本进行了如下处理:剔除金融业、ST类、资产负债率大于1和发行B股或H股的企业,保留至少连续10年无数据缺失的企业。为降低极端值的影响,文章对连续变量进行1%的双边缩尾处理,最终得到15539个企业—年度观测值。

3.2 变量定义与模型设定

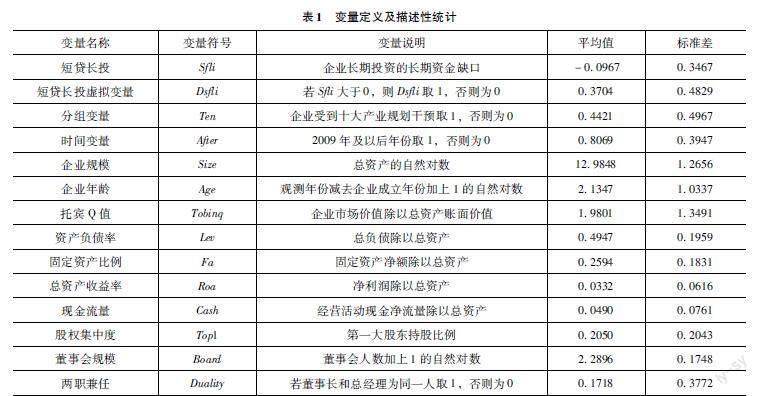

被解释变量为企业短贷长投Sfli。借鉴Frank等(2004)衡量资金缺口的方法,企业短贷长投Sfli的具体计算公式为“购建固定资产、无形资产和其他长期资产的现金支出-(长期借款增加额+所有者权益增加额+经营活动现金净流量+出售固定资产现金流入)”,并用期初总资产标准化。文章还根据企业短贷长投Sfli是否大于0设置了虚拟变量Dsfli。

解释变量为产业政策分组变量Ten和产业政策实施时间变量After。文章将中国2009年出台的十大产业规划作为产业政策代理变量,若企业属于十大产业则作为处理组,分组变量Ten取值为1,否则作为对照组,分组变量Ten取值为0。当样本处于2009年及以后时,时间变量After取值为1,否则为0。

控制变量包括企业规模、企业年龄、托宾Q值、资产负债率、固定资产比例、总资产收益率、現金流量、股权集中度、董事会规模、两职兼任。各变量具体说明如表1所示。

文章基于双重差分法,构建如下实证模型:

在模型(1)中,Controlit为控制变量;μi为个体效应;λt为时间效应;i为企业,t为年份。文章运用双向固定效应模型进行回归,即控制企业个体固定效应和时间固定效应,因此Teni和Aftert的系数将分别被企业个体效应和时间效应吸收。文章主要关注交互项Teni×Aftert系数β1,它表示产业政策与企业短贷长投之间的因果关系。

4 实证结果与分析

4.1 基准回归结果分析

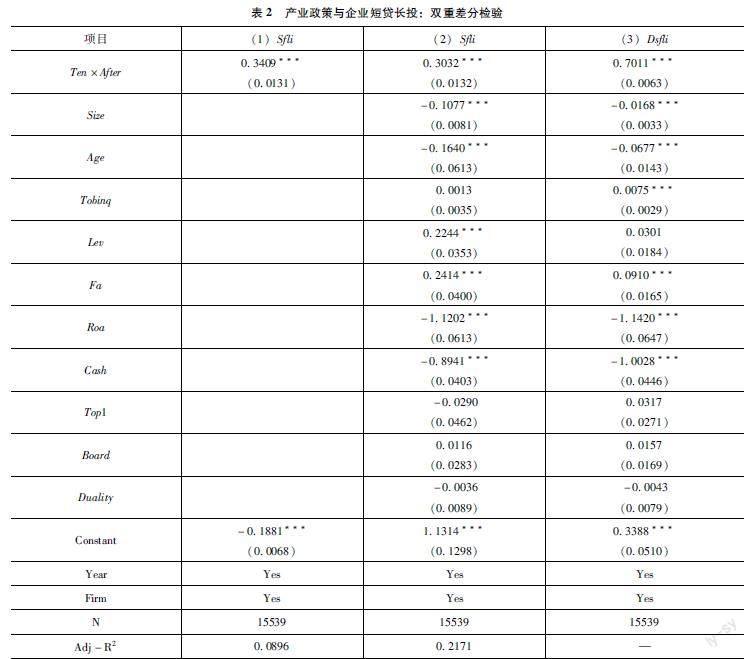

文章利用双重差分法实证检验产业政策对企业短贷长投的影响,回归结果如表2列(1)和列(2)所示。在不加入控制变量时,Ten×After系数在1%水平上显著为正;在加入控制变量后,Ten×After系数仍然在1%水平上显著为正。这表明产业政策显著加剧了企业短贷长投。此外,文章还对企业短贷长投虚拟变量Dsfli进行了回归,结果如表2列(3)所示,Ten×After系数同样在1%水平上显著为正,再次说明了产业政策实施后处理组企业短贷长投显著增加。综合上述实证结果,研究假设1得到验证。

4.2 稳健性检验

为确保实证结果的稳健性,增强研究结论的说服力,文章还采用了如下实证策略进行验证:平行趋势检验;反事实检验;缩小时间窗口;倾向得分匹配法;排除五年规划的影响。检验结果显示文章的实证结果十分稳健。由于篇幅限制,相关实证结果没有列示,留存备索。

4.3 补充性证据

文章还将进一步实证检验产业政策对企业投资和融资的影响,进而为文章的基本结论提供补充性证据。文章将实证模型中被解释变量分别替换为企业长期投资Inv和企业贷款Loan,其中企业长期投资Inv采用购建固定资产、无形资产和其他长期资产现金支出除以总资产来表示;企业贷款Loan采用不同类型贷款期末余额除以总资产来表示,包括短期贷款Sloan、长期贷款Lloan和总贷款Tloan。产业政策影响企业投融资行为的回归结果如表3列(1)至列(4)所示。对于企业长期投资Inv,Ten×After系数在1%水平上显著为正。对于短期贷款Sloan,Ten×After系数在1%水平上显著为正。对于长期贷款Lloan,Ten×After系数在1%水平上显著为负。对于总贷款Tloan,Ten×After系数在1%水平上显著为正。这说明产业政策会促进企业长期投资、导致企业贷款结构短期化,进而从投资和融资两方面间接地验证了产业政策对企业短贷长投的加剧作用。

在中央强调建设现代化产业体系和推动经济高质量发展的背景下,产业政策如何影响企业投融资期限错配等重要问题亟待解答。文章以十大产业规划为准自然实验,基于2006—2019年沪深A股非金融上市公司的财务数据,构建了企业短贷长投指标,利用双重差分法实证检验了产业政策对企业短贷长投的影响。文章研究发现产业政策显著提高了处理组企业的短贷长投程度,即加剧了企业投融资期限错配程度。进一步分析发现,产业政策在扩大企业长期投资规模的同时会导致企业贷款期限结构短期化。

为了更好地发挥产业政策对实体经济高质量发展的促进作用,缓解产业政策对企业短贷长投的加剧作用,文章提出以下三点建议:一是产业政策应提升目标及措施的科学性和有效性,避免以计划式或命令式的措施来直接干预产业发展和企业投融资决策,逐步推行以完善市场机能为主要目标的功能性产业政策,营造良好的市场环境。二是金融机构应加强与产业政策的协同配合,满足企业不同期限结构的融资需求,尤其是增强长期贷款的供给能力,还要加强企业贷款后行为监管,明确企业短期贷款的使用范围,限制企业挪用短期贷款用于长期投资。三是企业应提高投融资决策的合理性和谨慎性,遵循产业发展的客观规律,完善公司治理机制,提升管理层决策水平,避免采取过度激进的经营策略,尽可能采用投融资期限匹配的原则。

参考文献:

[1]何熙琼,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016,19(5):161-170.

[2]张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(4):12-18,95.

[3]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[4]钟廷勇,何玲,孙芳城.产业政策对企业全要素生产率的影响研究[J].经济纵横,2019(12):86-98.

[5]邱洋冬,陶锋.选择性产业政策提升了企业风险承担水平吗?——基于高新技术企业资质认定的证据[J].经济科学,2020(1):46-58.

[6]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98,114,188.

[7]CAMPELLO M, GIAMBONA E, GRAHAM J R, et al. Liquidity management and corporate investment during a financial crisis[J]. The review of financial studies, 2011, 24(6):1944-1979.

[8]KAHL M, SHIVDASANI A, WANG Y. Short-term debt as bridge financing: evidence from the commercial paper market[J]. The journal of finance, 2015, 70(1):211-255.

[9]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019,54(7):127-141.

[10]FRANK M Z, GOYAL V K. The effect of market conditions on capital structure adjustment[J]. Finance research letters, 2004, 1(1):47-55.

【基金项目】中国博士后科学基金面上项目“环境规制下绿色金融的本地绿色创新效应及环境效益评估”(项目编号:2023M731771);江苏省卓越博士后计划“江苏省数字经济高质量发展的内涵与路径研究”(项目编号:2023ZB502)。

【作者简介】通讯作者:陈强(1992—),安徽无为人,金融学博士,南京大学应用经济学博士后流动站、南京银行博士后科研工作站博士后,研究方向:公司金融;李灵芝(1993—),江苏泗阳人,管理学博士,南京大学应用经济学博士后流动站、南京银行博士后科研工作站博士后,研究方向:产业经济。