英特尔如何追赶台积电?

2024-03-20柳书琪

柳书琪

全球芯片产业正面临前所未有的技术升级和竞争升级局面,英特尔希望能抓住这次机会。

近日,在英特尔代工大会(Intel Foundry Direct Connect)上,英特尔宣布与微软达成芯片代工合作,微软将采用英特尔18A制程生产芯片。双方未透露这款芯片的具体信息,去年微软曾发布一款AI芯片及一款CPU,因此业内推测微软与英特尔的合作也将是AI方向的芯片。

芯片制造业务曾是英特尔的重要业务之一,此后该业务一度被放弃。2021年上任的英特尔CEO(首席执行官)基辛格(Pat Gelsinger)坚定重回代工路线,无视外界劝说英特尔放弃芯片制造的声音,转而大力投资建设晶圆厂,提出了“四年五节点”的激进目标,分别是Intel7、Intel4、Intel3、Intel 20A和Intel 18A。英特尔与微软将合作的18A,是目前英特尔最先进的制程工艺,目前英特尔已有四家采用18A制程生产芯片的外部客户。

与台积电、三星以纳米制程命名不同,英特尔采用独立的命名方式。便于比較,业内通常认为Intel 20A对应业界的2纳米,Intel 18A对应业界的1.8纳米。

基辛格透露,目前Intel7、Intel4已上市,Intel3已做好大规模量产的准备,Intel 20A将于今年量产,Intel 18A也正按计划推进。在那次会议上,英特尔还公布了后续的芯片制程演进计划。2024年后英特尔将发展更先进的Intel 14A制程,并将原有的制程工艺演进至新技术版本。英特尔副总裁兼技术开发总经理安·凯莱赫(Ann Kelleher)告诉《财经》,业内不再以实际测量的晶体管栅极间距或其他物理指标作为命名标准,但为便于理解,业内可以将Intel 14A与1.4纳米制程对应。

图1:全球半导体代工市场份额变化

资料来源:Counterpoint。制图:颜斌

除了微软,英特尔也达成了与芯片架构公司Arm的合作,做好了基于Arm架构的芯片公司采用英特尔代工的准备,如联发科等。IP(知识产权)和EDA(电子设计自动化)企业如新思科技、Cadence、西门子、Ansys、Lorentz和是德科技也在英特尔的后续合作名单之中。

基辛格在芯片代工上雄心勃勃,他任期内的一项重要任务,是带领英特尔代工业务重回顶峰。基辛格为此设下两个目标:一是在技术上,2025年底前在先进制造上超越台积电,并将优势延续到2026年后;二是在产能或产值上,2030年前英特尔要成为世界第二大芯片代工厂。这个位置目前属于三星。

对英特尔而言,芯片工厂至少有三重含义:第一也是最重要的目的,是保证英特尔自身芯片的产能、技术优势和供应安全。基辛格在接受《财经》等媒体采访时表示,即便到2030年,英特尔工厂的大部分晶圆产能仍将用于英特尔产品,并用这些产品反推制程节点的改进、实现性能目标。

在英特尔代工大会(Intel Foundry Direct Connect)上,基辛格展示英特尔“四年五结点”的晶圆产品。图/受访者提供

其次,芯片市场规模在AI与数字化浪潮下持续扩大,台积电订单爆满,先进制程的芯片制造市场前景广阔。吸引外部客户加入,有助于英特尔工厂快速提升规模,改善财务状况。

再次,英特尔发力芯片代工,也是美国主导制造业回流的关键一环。基辛格提出了“登月计划”的目标,他说,20世纪90年代初,80%的芯片在美国和欧洲制造,而现在80%的芯片制造在亚洲。英特尔的目标是在十年内实现两边各50%的比例,以保证供应链的韧性与安全。

美国商务部长吉娜·雷蒙多(Gina Raimondo)在英特尔代工大会(Intel Foundry Direct Connect)上与基辛格的连线中表态,美国需要制造更多芯片,“让硅(芯片的主要成分)重回硅谷”。英特尔是这项计划的重要实施者。

独立运营代工业务

英特尔芯片制造的历程颇为坎坷。

此前多年英特尔曾是芯片制造上的王者,凭借在芯片设计与制造的双重领先,在全球PC(个人笔记本电脑)和服务器芯片领域占据统治地位,至今仍有超过七成的市场份额。以英特尔为代表的IDM模式(从设计到生产全流程自主化)也被视为业内主流。

图2:英特尔代工服务营收及利润情况

单位:亿美元注:不包括英特尔内部订单。资料来源:英特尔财报

但是从约十年前开始,英特尔从10纳米制程工艺起逐渐被台积电、三星超过。IDM模式一度饱受质疑,AMD、IBM等科技公司逐步放弃了自主生产芯片,转而采用更轻资产的Fabless模式(只设计,不生产),这也是高通、苹果、英伟达、华为等企业共同的商业模式。IDM模式只剩下英特尔、三星等为数不多的企业。

有观点认为,英特尔已在制程工艺竞赛中落后于台积电、三星,不必再追赶。但英特尔确实有其优势:它是当今半导体行业为数不多的同时具备先进芯片设计、制造能力的企业。为了适应新时代、新形势、新需求的发展,英特尔没有固守以往的模式,也没有简单粗暴地拆分设计与制造,而是提出了全新的IDM 2.0模式。但基辛格反其道而行之,2021年他启动的IDM2.0战略,核心是以合纵连横的姿态,重启晶圆代工业务。

此次英特尔代工的一大变化是,在组织架构上将产品与代工拆分,打破了自家芯片自家造的传统。英特尔芯片可以找台积电代工,英特尔代工也可以生产其他芯片公司的芯片。

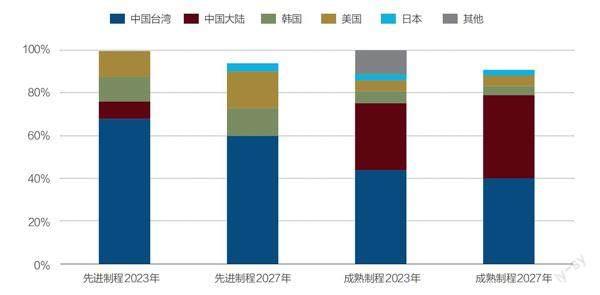

图3:全球半导体产能分布

注:通常28纳米以下被称为先进制程,28纳米以上被称为成熟制程。资料来源:Trendforce

英特尔高级副总裁兼代工服务事业部总经理斯图尔特·潘(Stu Pann)对《财经》说,英特尔内部实行了严格的防火墙制度,代工与产品业务将成为两个分离的法律实体,采用两套ERP企业管理系统、两套员工团队。

事实上,Intel公司现在分为两大部分,一是负责产品设计的Intel Product,二是负责代工制造的Intel Foundry。二者相辅相成但又相对独立,财务单独核算,彼此互相激励。

研究公司Creative Strategies首席执行官兼首席分析师本·巴加林(Ben Bajarin)在接受采访时称,此前英特尔向客户提供代工服务存在两个问题,一是更重视英特尔自身的芯片产品和技术,二是潜在客户会担心英特尔既是供应商又是竞争对手的双重角色。

将组织架构分离是英特尔吸取教训后作出的调整,目前看来初有成效。据媒体报道,英特尔最早将于今年二季度成为英伟达芯片封装的供应商,预计月产能5000片,约占英伟达订单量的10%。尽管只是封装而不是晶圆生产,这也是两家竞争对手少见的合作。

自下季度起,英特尔还将首次在财报中披露整体代工业务的财务状况,包括内部及外部代工。此前财报中的代工业务收入仅来自外部。

一位英特尔人士对《财经》说,产品与制造业务分离,总体上可以节约成本。过去产品部门可以免费要求制造部门多次流片,成本高昂,而要求付费后产品部门会更加谨慎。但这也对英特尔制造能力提出了更高的挑战,如果在定价、良率与产能上没有足够的优势,自家产品也会采用外部代工厂。

新赛点出现

Intel代工的目标,是在2030年成为全球规模第二的代工厂,仅次于台积电。

此次英特尔公布的新制程节点14A,将是英特尔能否赶超的关键。与14A制程对应的台积电、三星1.4纳米制程也已在研发中。二者均预测将于2027年前后实现量产,与英特尔的时间表相当。

这项关键性技术需要借助荷兰光刻机公司ASML的High-NA EUV(高数值孔径极紫外光刻),英特尔2023年底就已率先采购。

台积电与三星也将采购这款最新的光刻机设备,但暂未公布时间表。一位芯片设计公司人士对《财经》记者评价,由于High-NA EUV定价高昂,台积电仍在观望中,更倾向于采用低成本的成熟技术。

芯片代工是一个高度集中的寡头市场,台积电与三星两家企业占据过七成的市场份额,留给英特尔的空间是有限的。

第三方研究機构Counterpoint数据显示,2023年三季度,全球半导体代工企业收入市场份额中,台积电以近六成位居第一,三星以13%的市场份额排名第二,联电、格罗方德、中芯国际均以6%左右的份额排名第三至第五。余下代工厂共占10%市场份额。

英特尔与前二者相比还有较大差距。据另一家研究机构Trendforce统计,2023年三季度英特尔在全球晶圆代工行业中首次跻身前十,以1%的市占率排名第九。

以财务指标来看,英特尔代工业务2023年实现营收10亿美元,营业亏损5亿美元。与此同时台积电营收规模为693亿美元,净利润269亿美元。

英特尔代工市场营销副总裁克雷格(Craig Org)告诉《财经》记者,英特尔为外部客户代工芯片的业务仅启动三年,目前仍在设计和产能爬坡阶段,尚未实现量产,因此营收规模有限。只有芯片封装业务已取得可观的实际收益。

尽管营收规模不大,但以技术储备来看,全球具备角逐先进制程实力的公司只剩台积电、三星和英特尔。

据Stu Pann介绍,英特尔的差异化优势是提供一系列专业化的系统支持,从工厂网络到软件的全栈优化。Stu Pann经常对客户说,英特尔代工不同于传统意义上的晶圆厂,而是综合发挥芯片系统领域的优势,包括芯片、IP、系统架构咨询等专业能力。

英特尔之所以自称系统级代工,是因为有着系统级的全套服务能力,可谓差异化优势。具体来说,底层是各种先进制造工艺和封装技术,之上有基板技术(将引入玻璃材质)、散热技术(浸没式液冷散热能力可超过2000W)、内存技术(下一代HBM4)、互连技术(UCIe)、网络技术(光电子)等。再往上的顶层,则是各种软件与服务能力,做到软硬兼施。

既然是定位为“系统级芯片代工厂”,英特尔代工即便积淀深厚,也无法单打独斗,而是与整个产业的众多生态伙伴都密切合作。英特尔官方公布的芯片制造伙伴目前有30多家,包括IP(知识产权)、EDA(电子设计自动化)领域的新思科技、Cadence、西门子、Ansys、Lorentz、是德科技,以及Arm、Rambus等IP厂商。它们对于英特尔的意义在于在各个制程节点上,可以加速基于Intel 18A工艺的先进芯片设计。

Craig Org没有披露英特尔具体的产能及良率。他表示,良率正以越来越快的速度提升,最终将至少达到业内常规或“更好一点”的水平。

基辛格透露,在晶圆制造和先进封装领域,英特尔代工的预期交易价值在很短的时间内从40亿美元提升至100亿美元,如今已超过150亿美元。如果以2030年前成为全球第二大代工厂来看,英特尔的目标是1000亿美元。

留给英特尔的机会

在芯片代工的道路上走了三年,英特尔的朋友圈名单越来越长。

“我的董事会成员认为我的资本计划相当激进。”基辛格在与OpenAI创始人兼CEO山姆·奥特曼(Sam Altman)对谈时说。

2021年英特尔宣布斥资200亿美元在美国亚利桑那州建设两座晶圆厂,2022年再投资200亿美元在俄亥俄州建立“世界最大”的芯片工厂。在欧洲与美国其他地区,英特尔也有设厂或扩产计划。

图4:全球AI半导体市场规模预测

单位:亿美元。资料来源:Gartner(2023年8月)

全球芯片产业正处于扩产期,英特尔也正快速入局。国际半导体产业协会(SEMI)在全球晶圆厂预测报告中称,继2023年增长5.5%后,2024年全球半导体产能预计增长6.4%至每月3000万片。当中既有智能终端市场复苏的因素,也得益于生成式AI与高性能运算等新兴应用的推动。2022年-2024年间,全球预计共有82座新的半导体工厂投产。

奥特曼说,他不怀疑基辛格的计划。事实上,奥特曼对AI芯片产业的预期显然更加激进。此前有媒体报道称,奥特曼正奔走筹措总计高达7万亿美元的资金,以建立一套AI芯片生态——“可以买下世界上所有GPU”,英伟达CEO黄仁勋形容。

奥特曼在与基辛格的对谈中没有正面回应7万亿,但他相信这个世界需要比人们现在计划多得多的AI基础设施,包括晶圆厂、能源、数据中心,总成本将非常高昂。

市场研究机构Gartner预测,2024年全球AI芯片市场规模将同比增长25.6%至671亿美元,2027年时还将近乎翻倍,達到1194亿美元。芯片公司AMD的预测更加乐观,将预测的2027年AI芯片市场规模由此前的1500亿美元上修至4000亿美元。

基辛格认为,市场对AI芯片的需求在未来几年都是无法满足的,他称之为“芯经济”(siliconomy)。“这些微型芯片会使我们得以实现现代经济周期,堪比魔术。”

目前台积电几乎掌握着所有的最先进制程AI芯片订单,但随着市场膨胀,英特尔有望分得一杯羹。但对后来者英特尔而言,更重要的外部契机在于地缘政治。

2022年美国出台了芯片法案,将以约520亿美元引导芯片制造业回流,其中包括390亿美元的直接拨款补贴。英特尔即是一大受益者,有望获得超过100亿美元的补贴。虽然台积电、三星也计划在补贴之下赴美设厂,但最先进的制程工艺会留在本土。

不需要在中国台湾地区就能生产芯片,是英特尔的一大卖点。Stu Pann说。在芯片法案的扶持之下,一些芯片设计公司会首先考虑美国晶圆厂。

吉娜·雷蒙多认为,芯片如同过去的太空竞赛。“美国如何与中国竞争,要跑得更快、创新得更快、量产得更快。”不过,虽然芯片法案提供了可观的补贴,但发放进度缓慢,英特尔、台积电、三星的新工厂都因此推迟了投产时间。

美国芯片制造也面临着人才、成本等诸多问题。台积电创始人张忠谋2022年在接受美国智库布鲁金斯学会访谈中说,美国提高国内芯片产量是昂贵、徒劳之举,美国芯片制造业没有扩张和成功所需要的人才库,在美国制造芯片的成本比台湾贵50%。

基辛格认为,过去几年的新冠疫情、经济周期、战争,让供应链的脆弱性更加突出,“我们只是希望建立一个更安全、更有弹性的供应链”。