金融结构与经济增长的“倒U型”关系检验

2024-01-27林智键

林智键

摘 要:金融市场化程度与经济发展的关系,是近年来我国金融发展和经济发展关系研究中最重要的问题。现有文献多关注这一互动发展模式中简单的促进或者抑制影响。本文关注金融结构市场化程度对一国(地区)实际GDP增速的影响,提出了金融结构市场化程度-实际GDP增速的倒U型理论假说。实证结果表明,一国(地区)的金融结构与经济发展需要以一定的金融发展程度作为条件,这对于当前各地区制定区域经济发展政策具有重要启示。

关键词:金融结构;经济发展;倒U型曲线;GDP实际增速

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2024.04.005

1 问题的提出

从19世纪50年代开始,储蓄不足开始在一定程度上限制了发展中国家的经济发展,学界普遍认为金融发展滞后和金融体系低效率是阻碍经济发展的原因。19世纪60—70年代,一些西方学者已开始探究金融发展与经济增长之间的相互关系。他们从不同角度分析了金融发展对经济增长的作用机理。Goldsmith(1969)阐述了金融增长对经济发展的决定性作用,指出金融理论的核心在于揭示影响一个国家金融结构的因素,包括金融工具存量和金融流量,以及这两个主要经济因素如何通过相互作用来推动金融发展。鉴于金融发展和经济增长之间存在着一定的联系,究竟是金融发展推动经济增长,还是经济增长体现金融发展,并没有给出答案。根据金融发展对经济增长的影响机制,金融约束理论认为,政府通过实施金融政策,为金融和生产领域提供租金,刺激了经济的增长,但是,这将造成资源分配的扭曲。政府通过降低居民存款利率、限制放贷利率等方式,为银行、企业提供了“租赁”,未考虑“租赁”的公平性和效率性(赫尔曼等,1997)。传统的经济增长与金融发展的关系理论认为,金融发展对经济增长有积极促进作用,这一理论为后来大量实证研究金融与经济增长的关系提供了坚实基础。综上所述,金融发展与经济增长具有特殊性,有必要根据不同的金融结构发展程度来探索它们之间的关系。

2 研究背景和理论假说

有3种主要的观点认为,何种金融结构能够更有效地推动经济增长。一派声音主张,以间接融资为主的金融体系更有助于经济增长。例如,Cheng和Degryse(2010)通过对中国27个省份1995—2003年的数据进行检验发现,银行系统对经济增长具有更显著的影响。也有一些学者指出,中国直接融资比例的提高并不能带来明显的拉动效应,反而会对经济增长产生不利影响。第二,以直接融资为主的金融系统对经济增长的拉动作用更大;证券市场的发展可以推动企业技术创新、产业结构调整(Brown,2009),进而对经济增长产生积极的推动作用。第三,在经济发展不同时期,其融资结构也不尽相同。在我国经济发展早期阶段,我国金融系统对直接融资的依赖性较强;随着经济的进一步发展,以直接融资为主导的金融体系在促进经济增长方面发挥着越来越重要作用(Aghion等,2005;林毅夫等,2009);Bolbol等(2005)通过对1974—2002年埃及财政结构分析,得出结论:在人均国民收入超过一定的阈值前,基于银行的财政发展对TFP有负面作用;基于股票市场的经济成长,则会对民间资本流动和TDI产生积极影响。本文认为,随着经济发展阶段不同,金融结构对经济增长影响也存在差异。20世纪90年代,Greenwoodand Jovanovich(1990)率先采用内生增长模型探究了经济发展、金融发展和收入差距之间的相互作用,揭示了它们之间存在一条呈现出“倒U型”曲线的关联。Townsend ;and Ueda(2003)对GJ模型进行了进一步简化和完善,以重新证明该结论正确性。总之,经济的发展和金融行业的增长是相伴而生的。经济发展需要一个必要的资本市场,以促进金融发展;但是,金融结构的发展并不只是单独对经济的发展起到积极作用,因此在已有研究基础上,提出本文研究的理论假说:金融结构发展程度与一个国家(地区)GDP实际增速呈现“倒U型”变动趋势。

3 模型、数据和变量

3.1 计量模型设定

与以往研究企业金融结构和GDP实际增速的因素的相关文献相一致,基准模型构造如下:

Yi,s,c,t=α0+β1finstrc,t-1+β2finstr2c,t-1+δ1macroc,t+δ2firmi,s,c,t-1(1)

其中,下标i,s,c,t分别表示企业、行业、国家(地区)和时间。Yi,s,c,t为被解释变量即GDP实际增速。finstrc,t-1表示第c个国家(地区)在第t-1年的金融结构。为了防止内生问题的发生,我們采取了一个滞后的办法来处理。finstrc,t-1取值越大,表明一国(地区)金融结构市场化程度越强,也就是一国(地区)金融市场发展程度相对于银行业发展程度越高。finstr2c,t-1为金融结构的二次方项,同理,这个指标的数值越大,说明一国(地区)金融市场发展程度相对于银行业发展程度越高。macroc,t和firmi,s,c,t分别为宏观层面以及企业层面各控制变量的总称,其中宏观层面具体包含:政府赤字、金融发展速度、投资对经济增长的贡献率、通货膨胀率。而企业层面具体包括:企业规模和企业成长性。在此基础上,我们将企业层面的变量都进行了一期的滞后处理,以最大限度地减少内生问题。

3.2 数据来源及变量设定

本文选择了47个(包括发达国家和新兴经济体)2000—2015年的上市公司数据为公司财务数据的原始样本(原始数据来源于引用文献8)。并对原始资料作如下处理:①已有至少4年观察记录的企业;②保持公司各年度的面板数据;③为了消除样本数据中的离群点,我们将样本数据中的样本数据在样本数据中进行了缩尾化处理,在本文中,我们对企业层面的变量进行了缩尾处理,将其比例缩小了1%。

4 实证结果分析

4.1 基本结果

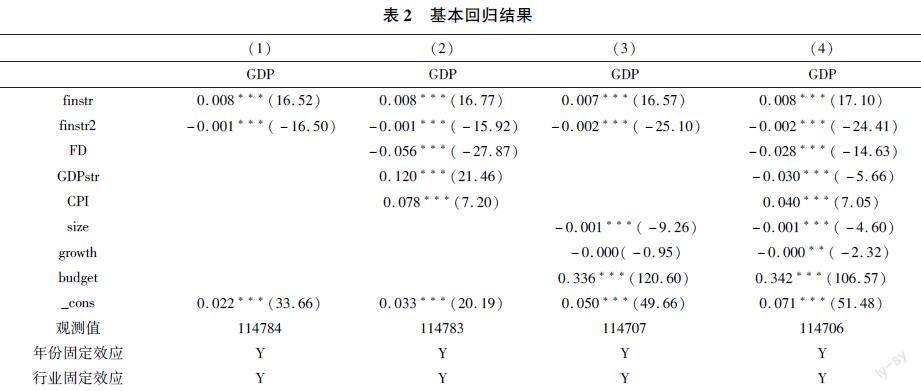

表1中的第(1)~(4)项所呈现的是基本回归的结果。本研究采用了上述的模型来分析金融结构化程度与GDP实际增速之间关系,并针对不同层面的影响因素进行比较。整体而言,在加入控制变量前后,各变项之系数符号均符合期望,且均通过显著性检验。这说明金融结构化程度对GDP实际增速的影响呈现倒U型,即在金融结构发展程度较低时,这种影响是正的,随着金融结构发展的提升会促进一个国家(地区)经济发展;但当金融结构超过一定点后,这种影响为负,即随着金融结构的发展程度提升会抑制一个国家(地区)的经济发展。这一结果支持了本文提出的理论假说。

4.2 进一步分析

为了直观认识金融结构与GDP实际增速的关系,本文首先对114784个企业财务面板数据以金融结构的大小进行排序,以四分位数为划分标准,分为10个小样本,分别为0%~10%、10%~20%、20%~30%、40%~50%、50%~60%、60%~70%、70%~80%、80%~90%,90%~100%为分位点排序。之后,本文对分类后的每组样本展开了回归分析。由分位数回归结果可知,在金融结构发展程度与GDP实际增速两者呈协同促进关系的区间包含:10%~20%、50%~70%、90%;而呈现两者处于一种抑制关系的区间有:30%~40%、80%、100%。因此可知,在金融结构发展的不同区间内并不是简单呈现出一种“倒U型”曲线的关系,在0%~100%的金融结构区间内,金融结构与GDP实际增速大致上是呈现出两个“倒U型”曲线的关系。

4.3 引入Kendall非参数检验模型

在分位数回归结果中,金融结构化程度与GDP实际增速中是呈现出两个“倒U型”曲线的关系,为了进一步验证这个关系,本文接下来引入kendall非参数检验模型进行分析。

随着金融结构化程度的逐步加深,GDP实际增长速度的演变呈现出先上升后下降的趋势。在统计上可以等价表述为,GDP实际增速之差距对金融结构化程度的弹性首先显著大于0,随后显著小于0。用GDPi表示国民收入发展速度指标,Finstri表示金融结构指标,则金融结构处在[i,j]之间的弹性为:

pij=FinstriGDPiΔGDPijΔFinstrij=(GDPi-GDPj)/GDPi(Finstri-Finstrj)/Finstri(1)

当pij大于0时,说明随着金融结构的提高,GDP实际增长速度会提升。当pij小于0时,说明随着金融结构的提高,GDP实际增长速度会降低。当pij=0时,说明金融结构和GDP实际增长速度之间不存在明显的关系。

由于受多种随机性和不确定因素影响,即使是在“倒U型”的上升阶段,也就是说在GDP实际增速的差距随金融深度的加深而增加的阶段,全部的pij不可能所有都为大于0;同样道理,曲线演变在“倒 U型”的下降阶段,全部的pij也不可能所有都小于0。基于统计学意义考虑,如果在某一区间pij大于0所出现的次数明显地多于pij小于0出现的次数,可以说明在这一区间内,GDP实际增长速度随金融结构化程度的提升而提升。反之,则说明在这一区间内GDP实际增长速度随金融结构的提升而降低。如果在某一区间,pij大于0出现的次数既不明显地多于pij小于0出现的次数,也不明显地少于pij小于0出现的次数,就代表在此区间内,GDP实际增长速度与金融结构不存在明显的关系。

考虑到qij=(GDPi-GDPj)×(Finstri-Finstrj)的符号与(1)式的符号表示的意义相同;因此,对金融结构化程度的各区段内相邻数相关性的检验,可以运用统计学上的非参数统计中kendall τ相关检验方法的思想,因此,用qij代替pij,对金融结构化程度与GDP实际增速两者之间的相关关系进行检验。

提出双边假设H0: GDP与Finstr不相关 VS H1: GDP与Finstr相关。为了简化表达,用x表示Finstr,用y表示GDP。假設n对观测值 (x1,y1),(x2,y2),…,(xn,yn);如果(xj-xi)×(yj-yi)>0,j>i(i,j=1,…n),则称(xi,yi)与(xj,yj)是协同,符号一致的。反之,如果(xj-xi)×(yj-yi)<0,j>i(i,j=1,…n),则称(xi,yi)与(xi,yi)是不协同,符号不一致的。将Nc表示上述协同数对的数量,ND表示上述不协同数对的数量,则所有可能存在前后数对共有C2n个,即:

NC+ND=n(n-1)2(2)

此时,kendall τ统计量表示为:

τ=NC-NDn(n-1)/2(3)

根据假设检验的数理统计原理,我们可以得出结论,原假设τ=0的拒绝域为(-SymboleB@

,uα2)∪(u1-α2,+SymboleB@

);而原假设τ>0的拒绝域为(-SymboleB@

,uα);原假设τ<0的拒绝域为(uα,+SymboleB@

)。因此取显著性α为0.05时,当检验统计量落入τ>0的拒绝域时,拒绝原假设命题,即认为此时协同数对明显地少于不协同数对,表明此时GDP实际增速随金融结构的提升而降低的趋势是显著的;当检验统计量落入τ<0的拒绝域时,说明此时协同数对明显地多于不协同数对,表明此时GDP实际增速随金融结构化程度的加深而提升的趋势是显著的。

为了直观认识金融结构与GDP实际增速的关系,本文首先对114784个企业财务面板数据以金融结构的大小进行排序,以四分位数为划分标准,分为四个小样本,分别为0%~25%、25%~50%、50%~75%、75%~100%进行分位数定序。对于经过分类的四组样本,我们进行了详细的分析,并使用Stata、R和SPSS软件相结合的方式进行了检验,具体的检验结果和标准已在表2中呈现。

由检验结果可知,金融结构与GDP实際增速的关系在金融结构区间0%~50%呈现出先促进后抑制的关系;在50%~100%的区间内是再次呈现出先促进后抑制的关系。因此,在整个金融结构区间内是呈现出两个先促进后抑制的关系,该实证结果与前面的分位数回归结果是相一致的。

5 结论与政策含义

本文以47个国家(区域)为样本,利用2000—2015年间的面板数据,实证检验一个国家(区域)的金融结构与经济增长(实际GDP增速)之间的关系。经验的结论是实证结果表明,金融结构和GDP实际增速之间是呈现出一种“倒U型”曲线关系,即金融结构市场化水平与经济增长之间存在着一种先促进后抑制关系。在我国经济发展与转轨时期,大力推进我国直接融资市场的建设,将是非常有意义的课题。具体来说,就是推进股票市场改革、提高债券市场比重等资本市场建设;丰富期货、期权等交易品种,完善市场化风险防范机制;健全以市场为导向的风险防范体系;构建并健全“新三版”等融资体系,提升资本市场的流动性,构建多层次资本市场。要对现代金融业的发展给予足够的关注,通过对金融资源整合,以协同效应来推动经济发展,促进各类金融组织协调发展、优势互补、覆盖广泛。通过加速构建多元化金融中介组织,以及在金融市场上引进竞争机制,实现更高的存—投转换效率,更好地发挥金融资源作用,要放宽融资限制,加大金融扶持力度,使私营企业向资金密集、技术密集方向发展。

参考文献

[1]Mhadhbi K. Financial Development and Economic Growth: A Dynamic Panel Data Analysis[J]. 2014,Vol. 2 No. 2:48-58.

[2]托玛斯·赫尔曼,凯文·穆尔多克,约瑟夫·斯蒂格利茨,等.金融约束:一个新的分析框架[J].经济导刊,1997,(05):4348.

[3]Cheng X, Degryse H. The impact of banks and nonbank financial institutions on local economic growth in China[J]. BOFIT Discussion Papers,2007.

[4]Brown J R, Petersen F. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[J]. The Journal of Finance,2009,64(1):151185.

[5]Philippe A, Peter H, David M F. The Effect of Financial Development on Convergence: Theory and Evidence[J]. Quaterly Journal of Economics,2005,(1):173222.

[6]林毅夫,孙希芳,姜烨,等.经济发展中的最优金融结构理论初探[J].经济研究,2009,44(08):417.

[7]Bolbol A A, Fatheldin A, Omran M M. Financial development, structure, and economic growth: the case of Egypt, 19742002[J]. Research in International Business and Finance,2005,19(1):171194.

[8]谭小芬,李源,王可心,等.金融结构与非金融企业“去杠杆”[J].中国工业经济,2019,(2):19.

[9]乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009,(7):10.