2024年医药行业更具回升潜力 消费医疗仍是长期黄金赛道

2023-12-19何艳

何艳

当前,医药板块整体估值仍处于历史较低水平,而板块之间则出现明显分化。展望2024年,有投资人表示,医药行业板块分化趋势或将持续,相比其他行业,医药更具需求确定性,也更有回升潜力。就细分领域而言,除了创新,长期来看,具有消费属性的医药医疗也将会是黄金赛道。

2023 年12 月13 日,国家医保局官网正式公布了《2023 年药品目录》,自2024 年1 月1 日起正式执行。本次调整新增126种药品进入国家医保目录,平均降价61.7%。目录公布当天,医药股全线大涨。

“从政策方面来看,前期市场对于本次医保谈判结果存在博弈,从结果来看,医保谈判的结果与力度相对好于预期。与此同时,近期医疗器械以及化学发光集采政策也好于市场预期,两类政策因素对板块形成催化,而由于涉及的公司较多,相关企业股价有所上涨。”奶酪基金投资经理胡坤超对本刊表示。

2023年医药板块先后经历年初疫情冲击、3-4月疫后复苏、7月底反腐力度加大等事件冲击,整体振幅较大。截至12 月13 日,申万医药生物行业市盈率(TTM,中值)27.31 倍,相对于沪深300 的溢价率为历史较低水平,同时2023 年3 季度公募基金医药持仓占比降至历史最低水平。

“目前医药医疗板块,整体指数仍然在低位徘徊,但是板块之间出现明显的分化。一方面器械装备板块、创新药部分个股、流感受益中药以及部分强题材股相对较强;而CXO类消费板块则明显较弱。预计2024年,仍然是板块分化的趋势,但医药整体环境,在连跌三年的背景下,估值释放充分,甚至整体低估,相对其他行业对比,更具需求确定性,更有回升潜力。”森瑞投资董事长林存对本刊表示。

同时,此次医保政策持续支持创新,创新药纳入医保速度加快,2023 年57个品种实现获批当年即可纳入目录,新上市药品在当年目录新增药品中的占比从2019年的32%提高至2023年的97.6%。谈判向创新药倾斜,2023 年25个创新药参加谈判,23 个谈判成功,成功率高达92%。就这一点而言,林存的投资风格与政策紧密度相当高,他反复向本刊讲述注重创新的逻辑。“目前最看好的医药细分领域,依次是创新器械、创新药、中医药。”林存表示。

西南证券研发中心副所长、医药首席分析师杜向阳表示,展望2024年,在海外宏观降息预期下,叠加政策、估值、基本面三个维度,寻找医药板块三大结构性机会:创新+出海、医疗刚性需求、“低估值+业绩反转”。

除了创新,兼具消费与医药属性的消费医疗也是投资人重点关注的细分领域。消费医疗是区别于基础医疗(救治病人)的特色消费项目,目前包括专科医疗、医疗美容、健康保健等三大赛道。

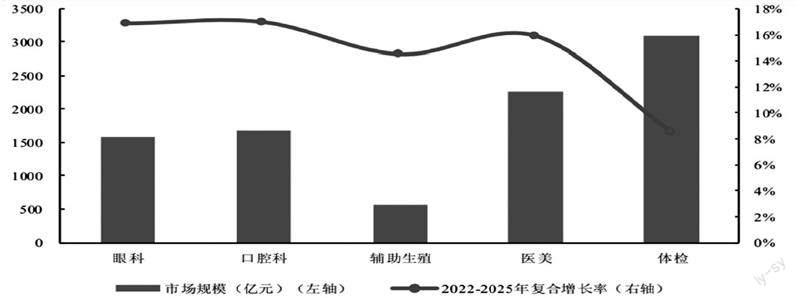

数据来源:弗若斯特沙利文、艾瑞研究院、头豹研究院、华经产业研究院、粤开证券研究院

据粤开证券统计,当前国内消费医疗对应万亿级市场规模。其中,眼科、口腔科、辅助生殖等专科医疗领域市场规模可达3826.2 亿元,预计2025 达到6058.8 亿元,3 年间复合增长率16.56%;医美领域市场规模达到2267亿元,预计2025 年达到3529 亿元,3 年间复合增长率15.90%;健康保健领域仅体检赛道市场规模已达3085 亿元,预计2025年达到3943亿元,3年间复合增长率8.52%。

目前,眼科、口腔科及医疗美容涌现出多个优质品牌并驱争先,尤其眼科领域爱尔眼科、华厦眼科、普瑞眼科、希玛眼科2022 年营业收入分别达到161.10 亿元、32.33 亿元、17.26 亿元、15.35亿元,累计市占率达到14.30%;辅助生殖、健康体检当前以公立医疗为主导,龙头民营品牌锦欣生殖、美年健康、瑞慈医疗市占率达到4.15%、2.76%、0.80%。

疫情影响之下,国内消费医疗龙头公司营业收入和扣非归母净利润增速放缓,除爱尔眼科、华厦眼科之外,其他公司均出现不同程度负增长,光正眼科、何氏眼科、普瑞眼科、锦欣生殖等2022 年扣非归母净利润尚未恢复至疫情前(2019 年)水平。“随着政策方向边际好转,叠加经济弱修复的预期,后续消费医疗板块有望持续复苏。”胡坤超如是表述。

胡坤超进一步表示,“对于消费医疗板块,我们依旧持整体乐观的态度。但短期来看,行业下游需求依旧会受到经济基本面等因素影响,因此行业的边际变化需要持续跟踪观察。例如口腔、眼科或是医美等黄金赛道的估值依旧难言较低,因此短期尚需相对慎重。”

林存也认为,“由于三季度以来,整体经济环境继续走弱,通缩现象抬头,故带有消费属性的医疗服务行业、消费器械、医美等细分行业,经营压力增大,大多数不达预期。预计通缩迹象会持续一年以上,暂时宜观望等待。”

尽管短期内面临各种压力,但消费医疗的长期投资价值却被普遍认可。“我们会对这些具备成长性的优质赛道进行持续跟踪和关注。”胡坤超直言。

林存此前也对本刊表示,对于医药股投资,长线思维下,他将咬紧创新与消费两条主线。“在消费领域,我们更关注新经济消费形态如医美、体检,宠物、康养等。这些领域当前还处在初期,市场空间巨大且竞争稍弱。”

目前,消费医疗行业依然处于成长阶段。从行业趋势来看,消费医疗行业正进入快速发展期。《2022 中国健康产业白皮书》显示,我国消费性医疗服务市场总规模已经从2015年的2191亿元扩大至2020年8838亿元,预计2021年至2025年年复合增长率将达22.9%,到2025年达到23930亿元。

消费医药的高成长性亦得到投资人认可。对此,林园投资董事长林园深有感触,此前其公开表示,“医药消费行业中一些真正优质的公司可以永久持有,因为人需要这个行业,这是永恒的行业。”“现在我的观点是最能赚最能涨的公司就是醫药消费公司。”

而近日,林园在做客本刊直播间时进一步直言,“未来二十至三十年,我们只看与高血压、心脏病、糖尿病三种疾病相关的投资机会,因为这是一个年复合增长率能够在30%以上的赛道。中国社会已经进入老龄化,所以对于三大病药物的刚性需求是任何因素都抵挡不了的。我相信在未来30年,这个赛道中一定会成长出能与茅台市值相媲美的公司。”

近期,在长城基金2024 年度策略会上,长城基金医药行业研究员梁福睿对医药行业发表了看法。在医药投资的方向上,梁福睿也选择了医疗消费领域,他表示,“随着居民生活水平、认知水平的提高,医疗消费的前景较为可观”。他指出,今年消费行业整体表现比较一般,在医药消费领域却出现了一些亮点,屈光手术量、正畸治疗量、动态血糖仪销量等增长态势良好。因此,在巨大的市场需求面前,需要不断提升医疗供给、不断通过国产化提供更优性价比的医疗产品。(本文提及个股仅做分析,不做投资建议。)

数据来源:Wind,注:港股公司统计单位(亿港元)