共同富裕目标下浙江省国家审计评价分析

2023-11-10张瑾

共同富裕是社会主义的本质要求,是中国现代化的重要特征。浙江省国家审计机关认真贯彻落实习近平总书记关于共同富裕示范区建设的重要指示精神,按照中央、省委关于共同富裕示范区建设的决策部署,在构建促进共同富裕体制机制方面积极探索实践,有力有效地推动审计监督现代化先行。本文结合浙江省国家审计机关推动共同富裕建设的实践进行深入研究,通过对浙江省11个设区市共同富裕建设情况进行评价,并结合各设区市实施的审计项目,对审计机关推动共同富裕建设的“六大”维度进行剖析,以期为审计机关推动共同富裕建设提供参考建议。

一、国家审计与共同富裕关系

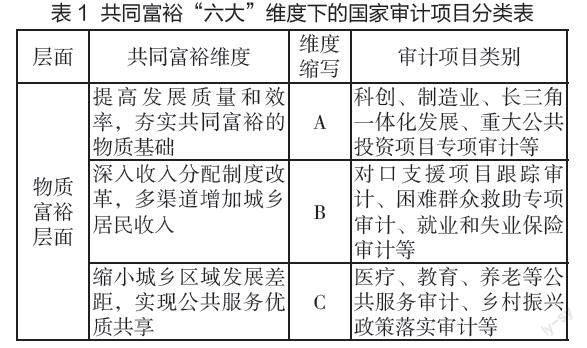

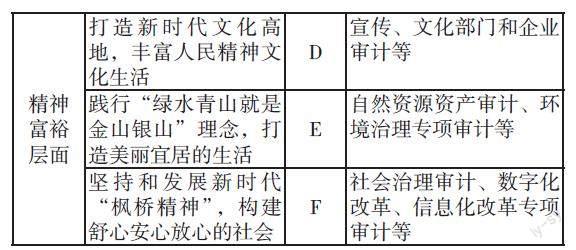

通过对浙江省各设区市审计公告信息进行文本分析、归类,可以将国家审计项目按共同富裕建设的目标分为六个维度(表1)。

A类维度以提高发展质量和效率,夯实共同富裕的物质基础为目标,审计项目主要有科创、制造业、长三角一体化发展、重大公共投资项目专项审计等;B类维度以深入收入分配制度改革,多渠道增加城乡居民收入为目标,审计项目主要包括对口支援项目跟踪审计、困难群众救助专项审计、就业和失业保险审计等;C类维度以缩小城乡区域发展差距,实现公共服务优质共享为目标,审计项目主要包括医疗、教育、养老等公共服务审计、乡村振兴政策落实审计等;D类维度以打造新时代文化高地,丰富人民精神文化生活为目标,审计项目主要包括宣传、文化部门和企业审计等;E类维度以践行“绿水青山就是金山银山”理念,打造美丽宜居的生活为目标,审计项目主要包括自然资源资产审计、环境治理专项审计等;F类维度以坚持和发展新时代“枫桥精神”,构建舒心安心放心的社会为目标,审计项目主要包括社会治理审计、数字化改革、信息化改革专项审计等。

二、浙江省审计机关推动共同富裕建设评价分析

(一)从审计机关审计项目角度评价分析

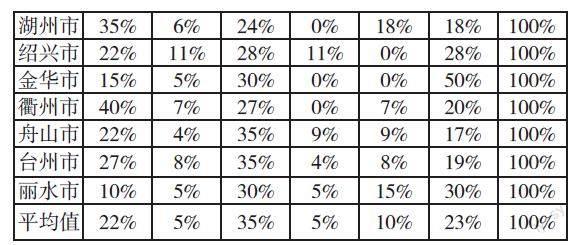

审计机关审计项目较多,本文根据各设区市审计公告中的审计计划或审计结果汇总、分析以及重分类,将审计项目按共同富裕两个层面、六个维度进行划分。例如,“推进长三角一体化发展重大项目计划执行情况审计”“重大科技创新平台政策落实情况专项审计”等划分为A类维度;“困难群众救助补助资金专项审计”等划分为B类维度;“公共卫生服务体系建设情况专项审计”“社会保险基金审计”等划分为C类维度;“城市展览馆工程预算执行审计”“标志性工程建设情况专项审计”等划分为D类维度;“生活垃圾治理情况专项审计”“自然资源资产责任审计”等划分为E类维度;“数字化改革推进情况专项审计”“信息化专项审计”等划分为F类维度。浙江省的各个设区市的“六大”维度审计项目占比各不同,具体的数据如表2所示。

表2显示,物质富裕层面中A类维度审计项目占比,衢州市占比最高,为40%;宁波市和丽水市最低,为10%。物质富裕层面中B类维度审计项目占比普遍比较低,绍兴市占比最高,为11%;杭州市和宁波市占比最低,为3%。物质富裕层面中C类维度审计项目占比普遍较高,宁波市高达59%,位居第一,最低是湖州市为24%。

相较于物质富裕层面,精神富裕层面的审计项目相对较少。表2显示,精神富裕层面中D类维度审计项目中,绍兴市占比最高,为11%;而湖州市、金华市、衢州市该部分审计项目均为0。精神富裕层面中E类维度审计项目占比,湖州市占比最高,为18%;而绍兴市、金华市该部分审计项目均为0。精神富裕层面中F类维度审计项目占比,金华市最高,为50%;宁波市最低,为10%。

(二)综合评价分析

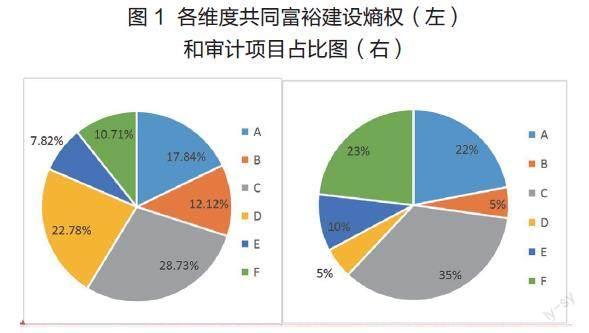

图1 各维度共同富裕建设熵权(左)

和审计项目占比图(右)

图1左为数据分析后得出的各维度的熵权,熵权越大表明该维度所提供的信息量越多,因此应有更多的关注;熵权越小表明该维度所提供的信息量越少,因此可以减少关注。通过对比各维度共同富裕建设指标的熵权和审计项目占比,可得出如下结论。

1.A类维度审计项目占比22%大于熵权的17.84%,说明国家审计机关对共同富裕建设中A类维度比较重视。通过审计监督,提升自主创新,塑造产业竞争优势,提升经济循环(城乡一体化、長三角一体化、一带一路、自由贸易示范区),激发市场主体活力。例如,衢州市开展了“双循环扩内需促消费战略推进情况专项审计”“大商贸专项政策资金落实情况专项审计”等A类维度审计项目。

2.B类维度审计项目占5%小于熵权的12.12%,说明国家审计机关对共同富裕建设中B类维度重视不足,因此审计部门应该加强该部分审计项目数量,进而推动高质量就业,提高人民收入水平,扩大中等收入群体,完善再分配制度,健全汇报社会激励机制。例如,绍兴市开展了“人力资源和社会保障局审计”“对口支援新疆建设资金和项目跟踪审计”等B类维度审计项目。

3.C类维度审计项目占比35%大于熵权的28.73%,说明国家审计机关对共同富裕建设中C类维度比较重视。通过审计监督,实现基本公共服务均等化、城乡一体化,改善城乡居住条件,织密扎牢社会保障网,完善先富带动后富的帮扶机制。例如,宁波市开展了“教育局直属公办学校运行管理情况专项审计”“政府公共工程前期咨询情况专项审计”等C类维度审计项目。

4.D类维度审计项目占比5%小于熵权的22.78%,说明国家审计机关对共同富裕建设中D类维度的关注度较低。因此,审计部门应该重点加强对该维度的重视,提高审计项目数量,进而提高社会文明程度,弘扬中华文化建设。例如,绍兴市开展了“市委党史研究室审计”等D类维度审计项目。

5.E类维度审计项目占比10%大于熵权7.82%,说明国家审计机关对共同富裕建设中E类维度的比较关注。通过审计监督,建设美丽浙江,推进生产生活绿色转型。例如,湖州市开展了“生活垃圾治理情况专项审计”“自然资源资产审计”等E类审计项目。

6.F类维度审计项目占比23%大于熵权10.71%,说明国家审计机关对共同富裕建设中F类维度的关注度较高。通过审计监督,完善数字化改革提升治理效能,建设法治浙江、平安浙江。例如,嘉兴市开展了“数字化改革推进情况专项审计”“信息化建设专项资金专项审计”等F类维度审计项目。

三、强化浙江省审计机关推动共同富裕建设的建议

(一)确立服务浙江省共同富裕示范区建设导向的审计理念

党的二十大报告将“实现全体人民共同富裕”作为中国式现代化的本质要求之一,就“扎实推进共同富裕”做出重大决策部署。要把促进共同富裕摆在更加重要位置,将促进全体人民共同富裕摆在更加突出位置。审计机关要深入贯彻落实中央、省委决策部署,明确浙江省共同富裕示范区建设目标,结合目标开展审计调查。立足审计工作职责和定位,不断创新审计理念、完善审计内容、改进审计方法、拓展审计领域、优化审计组织方式,努力实现更高质量、更有效率、更加公平、更可持续的发展。

(二)科学合理的设计审计项目计划

审计项目计划是审计项目立项的依据,科学合理的设计审计项目计划,是提高审计项目质量、促进提高审计效率、降低审计成本的关键。一是要制定科学合理的审计项目计划。年初根据上级布置的任务和上级领导对年度工作的要求,制定本年度审计工作计划,计划执行过程中,要加强项目进度督促和成果运用;二是要明确审计目标,合理确定项目内容,审计目标是确定整个审计项目任务及内容的依据,也是确定整个审计项目重点和范围的依据。

(三)强化审计在文化领域的作用

在党的二十大报告中提到在不断夯实人民幸福生活的物质条件的同时,还需要大力发展社会主义先进文化,加强理想信念教育,传承中华文明,促进物的全面丰富和人的全面发展。因此,国家审计部门应加强对文化领域公共资金、国有资产、国有资源和领导干部履行经济责任情况的审计监督,充分发挥审计在文化建设中的监督、评价、服务和保障作用。通过创新工作机制,完善文化领域公共资金、国有资产、国有资源和领导干部履行经济责任情况的审计体系。

(作者单位:嘉兴南湖学院)

作者简介:张瑾,1990年出生,女,浙江嘉兴人,嘉兴南湖学院讲师,会计硕士,国家审计理论与实务。

基金项目:

浙江省教育厅一般科研项目(63220035BW)。

浙江省审计厅一般科研项目(202204164)。