商业银行金融产品效益后评价框架搭建研究

2023-11-10陈自花

陈自花

本文探索搭建金融产品效益后评价指标框架,采取定性+定量的评价方法,直观体现金融产品效益,实现金融产品迭代升级,提升银行的经济效益和产品创新管理水平。

一、商业银行金融产品效益后评价定义及范围

(一)金融产品效益后评价定义。指金融产品研发完成,并推出市场一定时期,设计一系列指标,对金融产品的产品收益、产品竞争力、客户满意度、风险状况和系统功能等进行全面系统分析,并提出金融产品后续运用结果,如大力推广或退市等,以促进商业银行产品创新能力,提升经济效益。

(二)金融产品效益后评价范围。金融产品效益后评价包括两种,一种是金融产品研发成功后的验收评估及对研发过程的全面评价,即产品未上市以前;一种是在金融产品上市后,收集、统计、分析金融产品的客户满意度、风险状况及产生的效益等,是对产品结果的综合性评价。本文探讨的是第二种。

二、金融产品效益后评价意义

现实中人们往往非常重视产品研发验收时对产品各项功能的测试,测试通過后就大功告成,在金融产品领域尤其如此。金融产品由于其特殊性,存在严重的同质化,产品结构缺乏科学性,客户满意度、产品效益等方面也有瑕疵,甚至影响业务经营和管理。因此对金融产品上市后开展效益后评价,充分反映产品收益、产品竞争力、风险状况及客户满意度,对于提高金融产品开发创新,提高经济效益和经营管理非常重要。

开展金融产品效益后评价工作的意义主要有以下三个方面。

(一)通过金融产品效益后评价流程、方法和指标体系的搭建,为商业银行提供评价途径,有利于为掌握商业银行整体产品运营情况提供信息支持,借以制定科学的产品发展规划和竞争策略。

(二)有利于发现产品的问题和不足,为产品整合提升或退出市场提供数据支持。

(三)有利于提高商业银行整体的产品管理水平,为产品全流程管理提供依据。

三、金融产品效益后评价框架搭建

评价指标框架搭建包括三个步骤。

(一)设计指标框架。首先明确评价目标以及识别评价相关干系人,充分了解金融产品效益后评价的信息需求。评价相关干系人主要包括:决策者、研发者、销售者、操作者和客户。全面评价产品的信息包括以下三个方面:一是自身情况,即财务情况、风险情况和技术功能;二是市场情况,即与同业同类产品的对比情况;三是内外部客户体验情况。这三个维度综合呈现一个产品的全貌。

将上述三个维度归纳为五个指标大类:产品收益、产品竞争力、客户满意度、风险状况、系统功能。在以上五个指标大类基础上,根据产品类型进一步细化为一级指标和二级指标,形成一个金融产品效益后评价的指标框架。

1.产品收益。产品收益指标反映产品的盈利能力。主要指评价期内金融产品净利润率,评分方法采用目标值法,如达到同类产品或同业平均利润率,作为计算参数,当高于或低于该参数的某一阶梯点时相应加分或扣分。评价期净利润率=(评价期各项收入-评价期各项成本)/评价期各项收入×100%。其中各项收入包括直接收入和派生收入,各项成本包括直接成本和可分配的间接成本。

2.产品竞争力。产品竞争力指标反映与同类产品相比占领市场的能力。主要指市场份额,评分方法采用目标值法,以产品市场平均占有率(如同时有5个金融机构同时参与此产品竞争,平均占有率则为20%)作为计算参数,当高于或低于该参数的某一阶梯点时相应加分或扣分。其中,市场份额=本机构产品业务量/本地区金融机构同类产品业务量×100%。该指标大类还可以根据产品类别不同细分一级指标和二级指标,如业务量增长率、客户使用率等。

3.客户满意度。客户满意度指标反映内外部客户对产品功能以及体验的满意度。产品功能满意度可以分为功能完整性和功能有效性,前者指与客户预期相比,产品功能是否符合客户需求,后者指与客户预期相比,产品功能实现程度是否满足或达到客户需求。产品体验满意度可以分为渠道多样性和服务便利性,前者指客户是否可以通过各种服务渠道使用产品,后者指银行提供服务是否方便高效。评分方法采用问卷调查法,取N份问卷调查结果的平均值,评分结果采用等级法,如非常满意为5分,满意为4分,以此类推。

4.风险状况。风险状况指标反映产品运营中的风险情况,可分为风险控制、风险防范、风险损失。风险控制、风险防范评分方法采用关键事件法,即有无发生或符合该类情况;风险损失采用目标值法,设定风险损失率作为计算参数。

(1)风险控制评分计算。查阅产品营运过程各种文档,现场查看操作流程,对照有无违反国家法律法规和本机构规章制度,制度执行情况和操作流程执行情况、问题整改情况等,有则不得分,无则计算分数值。

(2)风险防范评分计算。查阅产品有关的档案资料,是否设置风险防范措施,风险防范意识即风险防范预案,风险防范能力即发生风险的反应能力等,有或反应快速的则计算分数值,无或反应慢或造成损失的则不得分。

(3)风险损失评分计算。设定风险损失率作为计算参数,不超过该参数得满分,每上升几个百分点就对应扣几个百分点的分值,直至得分为0分。如设定参数为1%,即不超过1%得满分,每上升1个百分点就对应扣10%的得分,计算公式为风险损失得分=设定分-设定分×(风险损失率-1%)/1%×10%,且0≤得分≤设定分。其中,风险损失率=(产品营运风险直接损失+产品营运风险间接支出如罚没款、处理费用等)/产品营运总收入×100%。

5.系统功能。该指标反映支撑产品运行的软硬件系统的技术性能。可分为平稳性、安全性、出错频率、反应速度、易用性。

(1)平稳性可以用系统故障次数来表示,即系统发生故障或不能正常访问的次数。评分方法采用关键事件法,即系统故障次数越多,分数越低,达到限定的次数则为0分。

(2)安全性可以用事件次数来表示,即系统在身份认证、支付保护等方面出现的,给客户带来风险损失事件的次数(一般用于渠道类产品)。评分方法与平稳性评分方法相同。

(3)差错频率可以用程序差错次数来表示,即出现账务、打印、报表、界面、处理流程等程序错误的次数。评分方法与平稳性、安全性评分方法相同。

(4)反应速度指操作人员执行操作或交易指令的反应时间。评分方法采用问卷调查法,取N份问卷调查结果的平均值,评分结果采用等级法,如非常满意为5分,满意为4分,以此类推。

(5)易用性可分为产品说明即产品使用或操作说明是否简单易懂,指导性强(包含对柜员的操作说明及客户的操作指导);产品凭证即产品使用所需填写或打印的凭证,设置是否科学合理、要素是否简洁明了;操作界面即人机交互界面是否友好亲近;操作流程即操作是否简捷、高效;异常提示即系统出现异常时,提示信息是否明确。评分方法同反应速度评分方法相同。

(二)指标选取及赋权。搭建好通用的、基本符合所有评价相关干系人的评价需求的基本指标框架后,各评价相关干系人根据评价目标、产品特点等,选择和细化以上五大类指标,或根据实际情况进行筛选、替代或扩展。再根据目标、产品特点等赋予对应的权重,计算得出最终评价分数。这里采用百分制。

指标选取和赋权应考虑以下因素的影响。

1.考虑业务目标的影响。根据业务目标的不同,金融产品可分为贷款、存款、渠道业务和中间业务四大类。不同类型的产品,指标选取和赋权则不同。

2.考虑生命周期的影响。产品生命周期一般分为引入期、成长期、成熟期和衰落期。金融产品所处的生命周期阶段不同,其发展的侧重点有所不同,对评价指标应用将产生直接的影响。引入期产品刚上市,顾客对产品不了解,销售量会较低,需要大量促销费用,对产品进行宣传,成本高,基本没有利润,产品收益不是评价的重点,另外产品刚上市,缺陷较多,系统功能需要重点评价。成长期的产品,市场逐步扩大,成本相对较低,利润增长较快,产品收益和产品竞争力是评价的重要指标。成熟期,客户对于产品的使用操作已经熟悉,系统功能可降低权重。衰落期的产品主要评价产品收益、产品竞争力和风险状况指标,可能需要为退市提供参考依据。

3.考虑市场定位的影响。根据市场定位的不同,金融产品可分为战略型、竞争型和客户型三大类。不同的市场定位决定了金融产品的发展策略和要求,对应的评价指标和权重也应随之调整。战略型产品为实现战略发展服务,是现在或将来的主营业务,投入资源较多,产品竞争力和产品收益指标权重较大。竞争型产品为对付竞争对手,避免对手过度垄断市场而开发,一般采取追随策略,投入资源较少,产品竞争力指标权重较大。客户型产品为满足客户的某些需求,提高客户的黏性,客户满意度指标权重较大。

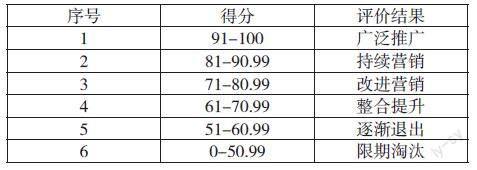

(三)结果运用。根据各大类指标得分以及各大类指标权重,加权计算得出综合得分,并根据综合得分运用对应的结果。运用结果的评分区间可根据实际情况进行调整。结果运用如下:

四、金融产品效益后评价案例

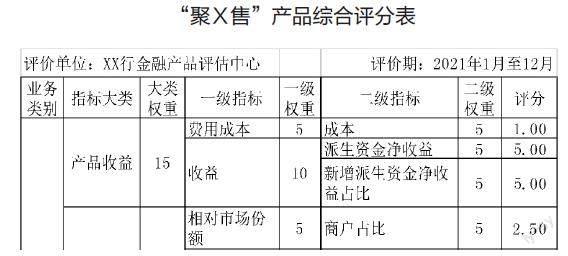

(一)某银行渠道类产品“聚X售”扫码收单产品评价案例

以某银行开展的产品效益评价为案例,阐述评价指标框架搭建、指标选取及赋权、结果运用等。

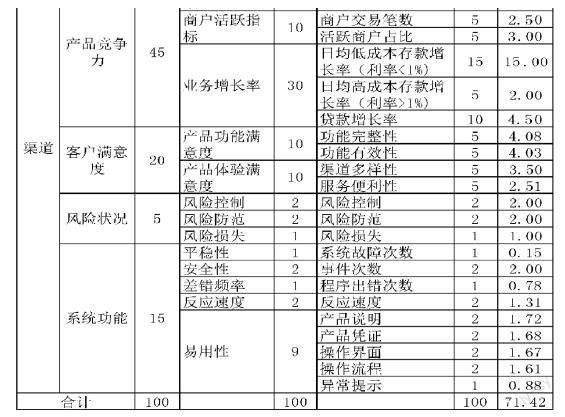

该产品为渠道类产品,其目标是满足客户的便利性需求并提升客户黏性,产品竞爭力和客户满意度为主要的评价指标;产品刚推出一年,系统会有缺陷,系统功能亦是评价的重要指标;另外,还派生存款、贷款,带来间接收益,产品收益也是评价指标;风险较低,权重可以低点。评分结果如下:

(二)评价分析

该产品是某银行2021年1月推出的针对商户场景应用的收单业务,属于渠道类产品,对于商户不仅保留该产品超强的用户黏性及强大的管理功能,而且可结合某银行商户综合优惠方案享受低廉的产品使用成本,为商户提供更丰富优质的服务。同时有助降低商户推广成本,提高某银行获利能力及服务质量。

1.评价结果。截至2021年末,该产品关联客户各项存款余额4.35亿元,比年初增加1.71亿元,增长65.2%;各项贷款28.74亿元,比年初增加5.20亿元,增长22.07%。评价期内,因该产品派生净收入643.22万元,各成本支出633.92万元,综合盈利9.30万元。综合评分71.42分,在结果运用上为“改进营销”(区间71~80.99分)。

2.评价分析。一是从产品收益,该产品推出市场一年,推出该产品首年基本实现收支平衡,未来将随着带动的低成本存款规模增长而持续提升盈利水平。二是从产品竞争力,商户关联的存款,尤其是低成本存款增长明显,评价期内,商户关联的低成本时点存款、日均存款增长率分别高达65.20%、78.00%。三是从客户满意度,76.00%的受访客户给出了“满意”和“非常满意”的总体评价,但使用的便利性有待提高。四是从系统功能,产品说明、凭证、操作流程等需进一步提高。

3.评价建议。提升使用的便利性,优化系统操作流程,美化操作界面,提升系统的稳定性,降低系统故障率等。

结语:

通过搭建一套通用直观的金融产品效益后评价指标框架,对金融产品推出后及时进行效益评价,能够快速发现产品优点或问题,为产品大力推广或退出,作出参考依据。