风险投资对上市公司股票市场认可度的影响研究

2023-10-19黄庆成

黄庆成

摘 要:随着风险投资的市场规模不断扩大,其对上市公司的影响受到了广泛关注。本文实证研究了风险投资对上市公司股票市场认可度的影响、作用机制以及经济后果。研究发现,风险投资能够显著提高上市公司的股票市场认可度,这一促进作用在监督治理强度大和监督治理成本小的公司中更大。机制分析表明,风险投资通过降低代理成本、改善信息披露质量、提升信息传递效率进而提高上市公司的股票市场认可度。经济后果分析表明,风险投资提高股票市场认可度的效应有助于公司降低融资成本和扩大投资规模。研究结论为有关部门加大政策力度促进风险投资行业发展及上市公司提高股票市场认可度提供了实证依据。

关键词:风险投资;股票市场认可度;公司治理;信息环境

中图分类号:F830.9 文献标识码:A 文章编号:1674-2265(2023)09-0069-12

DOI:10.19647/j.cnki.37-1462/f.2023.09.010

一、引言

股票市场是公司进行直接融资的主要渠道,公司在股票市场中的认可度和估值水平不仅成为投资者决策的重要考量因素,也影响着市场的资源配置和资金流向。上市公司的股票市场认可度是投资者对公司估值水平的反映,具体表现为对公司的经营能力、财务状况、治理结构、市场前景等方面的评价和预期,提高股票市场认可度对于上市公司发展的重要性不言而喻:一方面,较高的股票市场认可度不仅有助于提高公司的融资能力,降低融资成本,还可使得资本投入量增加,产生资本变动效应,从而引发产业扩张(陆蓉等,2017)[1];另一方面,提高股票市场认可度有助于提升上市公司的声誉和形象,增加其在行业内的竞争力和吸引力,吸引更多的投资者,进而增加股票的流动性(谢雪燕等,2019)[2]。

伴随着我国多层次资本市场的不断完善,风险投资(以下简称VC)已成为推动技术创新、促进科技成果转化、助力科技型中小企业发展的重要驱动力。《全球创投风投行业年度白皮书(2021)》数据显示,2020年中国风险投资总额达3130亿美元,同比增长约7%左右,市场规模已位居世界第二。尤其是我国股票市场全面注册制的推行,不仅拓宽了VC的退出渠道,也增加了VC的投资信心,吸引更多的长线资金进入VC领域,进一步促进股权融资市场的繁荣发展。目前,股票市场也呈现出越来越多的VC持有上市公司股票的现象,研究VC在公司上市后发挥何种作用,将有助于更深刻地理解VC对公司治理的影响。

VC作为具备专业投资经验的长期股权投资者,其投资目的是获取超额的退出收益。然而,公司在研发创新、商业模式、市场推广等方面存在较大的不确定性,尤其是对于那些处于新兴行业的中小企业而言,VC投资的风险将进一步扩大,并且VC与公司之间还存在较为严重的信息不对称(黄孝武,2002)[3],故VC有足够的动机积极参与公司治理,并促使公司快速发展以获得超额退出收益。区别于其他机构投资者,除了为公司提供必要的资金外,VC还可提供超越传统融资职能的“增值服务”(Hellmann和Puri,2002)[4],在提高公司治理水平方面的作用尤为突出(王爱群等,2019)[5]。这些“增值服务”能够为公司发展创造额外的价值。另外,VC还可通过“认证效应”向市场传递积极信号,不仅有利于公司获取快速发展所需的资源,还能够缓解公司内外部的信息不对称(武龙,2019)[6],增加投资者对公司发展的信心。那么,VC通过提供丰富的“增值服务”和自身的“认证效应”能否提高上市公司股票市场认可度?VC影响上市公司股票市场认可度的作用机制是什么?VC影响上市公司的股票市场认可度又有何经济后果?以上问题需要进一步探讨。

本文可能的貢献如下:(1)本文丰富了VC参与公司治理的经济后果研究,拓展了上市公司股票市场认可度的影响因素研究。随着我国资本市场不断地改革和完善,VC已成为资本市场中不可忽视的力量,其对上市公司的影响也受到了各界的关注,但鲜有文献关注VC如何影响上市公司的股票市场认可度。本文基于中国特色的经济语境,深入探讨了VC对上市公司股票市场认可度的影响,并从代理成本、信息披露、信息传递三条渠道全方位解析其中的作用机制,为深入了解VC影响公司治理的过程提供了新视角,也为上市公司如何提高股票市场认可度提供了实证依据。(2)本文拓展了空间经济学在公司治理方面的应用。随着高铁、航空等运输行业的不断发展,空间因素对经济发展的影响受到了众多学者的关注。本文发现VC提高上市公司股票市场认可度的作用与空间因素有关,若VC与上市公司办公所在地具有直飞航线、直通高铁,VC面临的监督成本较小,其参与公司治理的频率和强度较大,提高上市公司股票市场认可度的效应较强,这是对空间经济学在公司治理研究领域应用的进一步拓展,对有关部门进一步改善交通便利性以提高资本市场定价效率具有一定启示。(3)本文证实了VC作为资本市场重要参与者对于促进实体经济的发展具有积极意义。经济后果检验发现,VC提高上市公司的股票市场认可度有助于公司降低融资成本和扩大投资规模,证实了良好的股票市场认可度能够打通资本市场与实体经济的联系,为有关部门制定关于资本市场服务实体经济的政策提供理论支撑。

二、文献综述与研究假说

(一)VC对上市公司股票认可度的影响

上市公司的股票市场认可度是投资者对公司估值水平的反映,具体表现为对公司的经营能力、财务状况、治理结构、市场前景等方面的评价和预期。从本质上看,股票是投资者对公司未来收益的索取权,股票价格反映了投资者对公司未来红利和收益的预期(包燕萍等,2023)[7]。“托宾Q”理论认为,更高的股票价格反映了更多的投资机会(Tobin,1969)[8]。从现实情况来看,由于有限理性和投资者心理偏差的存在,资产价格与基本价值常处于偏离的状态(陆蓉等,2017)[1]。因此,如何准确评估公司的价值成为各界关注的热点。郭庆云等(2017)[9]认为,宏观经济、行业周期、公司治理、公司基本面等因素均会影响公司的估值,且信息的不确定性会进一步增加股票估值的难度。管悦和冯忠磊(2020)[10]研究发现,公司的经营业绩越好,其估值水平也越高,市场将给予该股票更高的认可度。谢雪燕等(2019)[2]以我国新三板公司为研究对象,发现新三板分层制度实施有利于增加投资者对具有显著优势的创新层公司的投资信心,这些公司的股票市场认可度也相应提高。王易之等(2020)[11]研究发现,股权结构、市场份额、政策支持、创新能力和管理者能力等因素会对创业板上市公司的整体估值产生显著的影响。综上所述,上市公司股票市场认可度受到政策环境、宏观经济、公司特征等多方面因素的影响。

随着我国资本市场的不断改革与完善,VC的市场规模不断扩大,其对上市公司的影响受到了广泛的关注。与短期机构投资者通过频繁交易以赚取股票价差不同,VC是具有专业投资经验的长期股权投资者,其投资的目的是促使被投资公司实现价值增值以获取超额退出收益,VC在提高公司治理水平、促进公司价值增值等方面的作用尤为突出(王爱群等,2019)[5]。因此,具有VC背景的上市公司往往具有更高的股票市场认可度。

首先,VC具有足够的动机参与公司治理以促进公司实现价值增值。由于创业公司具有新生者劣势和成长不确定性,并且VC与创业企业存在一定程度的信息不对称,严重的代理问题会损害公司的价值增值,进而造成资本收益受损(董静等,2017)[12],而VC的投资回报率依赖于被投资公司的价值增值,因此,VC有足够的动力参与公司治理与监督以促进公司实现价值增值。

其次,VC提供的“增值服务”能够促使公司快速发展。VC能够为公司提供丰富的供应链网络资源,公司可基于此获得更多的商业订单和关键资源(Hochberg等,2007)[13]。VC往往也具有较强的技术背景和专业的经营管理知识,不仅可以帮助公司挖掘更多的潜在商业机会,还可以优化公司的战略决策与投资行为,进而塑造可持续的竞争优势,创造出更多的附加价值(Gorman和Sahlman,1989)[14]。更重要的是,VC还能够为公司提供监督治理的“增值服务”,如增加独立董事比例或直接获取董事会席位,甚至直接参与公司日常生产经营活动的管理和监督(陈孝勇和惠晓峰,2015)[15],为公司的发展创造额外的价值。

最后,VC所具备的“认证效应”能够缓解内外部信息不对称,增加投资者决策的信心(武龙,2019)[6]。VC是具有专业技能和丰富投资经验的股权投资机构,具备较为优秀的筛选能力,并会在投资决策之前做较为翔实的尽责调查,被VC选中的公司往往具有较大的发展潜力(Kaplan和Stromberg,2001)[16]。此外,VC十分重视声誉,且具有较强的自我约束,若VC存在不诚信的机会主义行为,则会损失大量的合作机会,因此,外部投资者也较为信任VC的投资标的。基于上述分析,本文提出以下研究假说:

H1:在其他条件不变的情况下,VC能够提高上市公司的股票市场认可度。

(二)VC影響上市公司股票认可度的作用机制

1. 代理成本渠道。代理问题产生的主要原因是经营权和所有权相分离。当管理层为追求自身效用最大化而忽视了公司所有者的目标时,便产生了代理冲突,管理层便有动机做出损害公司价值的机会主义行为。VC作为典型的、具有专业投资经验的长期股权投资者,在提高公司治理水平方面的作用尤为突出。一方面,VC可直接介入董事会以便更好地参与公司治理,即使公司上市之后,未退出的VC仍可保留在上市公司董事会中继续发挥监督治理作用。VC入驻董事会不仅可以参与制定涉及公司长期发展的重大战略,也能够有效监督经理人的日常工作,约束其损害公司价值的机会主义行为。此外,VC甚至能够通过直接派出专业人士在公司的高管层中任职,直接参与公司的日常经营管理,并通过定期检查的方式监督管理层(靳明和王娟,2010)[17]。另一方面,为促进公司健康发展和预防代理问题所导致的利益受损,VC可通过设计良好的激励制度来协调股东和经理人的利益,降低管理者的道德风险(徐虹等,2017)[18]。降低代理成本能够提高公司治理水平,增加投资者对于公司的发展信心,进而有助于提高公司的股票市场认可度。基于上述分析,本文提出以下研究假说:

H2:在其他条件不变的情况下,VC通过降低代理成本进而提高上市公司的股票市场认可度。

2. 信息披露质量渠道。投资者对公司价值进行评估的依据是公开信息,在信息不对称的条件下,投资者难以对公司的价值形成合理的预期。因此,改善信息披露质量能够为投资者正确认识公司的内在价值提供依据(白俊等,2022)[19]。张宗新和朱伟骅(2007)[20]研究发现,信息披露质量与公司价值正相关,采取积极信息披露策略的公司往往得到更高的市场估值,而信息供给程度低的上市公司市场价值相应较低。佟岩等(2011)[21]也得出类似的结论,即信息披露质量与公司的价值正相关。VC作为公司治理的重要参与者,其在改善公司信息环境方面的作用也十分突出。钱燕和范从来(2021)[22]研究发现,VC的进入能够显著提升公司治理水平,抑制管理层信息操纵的机会主义行为,进而提高上市公司的信息披露质量。马宁(2019)[23]研究发现,VC能够对目标公司的信息披露行为进行监督,进而显著提高公司的信息透明度。陈琪等(2022)[24]研究发现,具有VC参与的上市公司的业绩预告披露质量更高。高质量的信息披露可以让投资者更清楚地了解公司的经营管理情况,增加投资者决策的信心,进而有助于提高公司的股票市场认可度。基于上述分析,本文提出以下研究假说:

H3:在其他条件不变的情况下,VC通过改善信息披露质量进而提高上市公司的股票市场认可度。

3. 信息传递渠道。信息传递作为信息接受者和信息发布者之间的桥梁,在提高投资者信息解读能力方面起到重要作用。作为资本市场重要的信息中介,分析师可利用专业能力挖掘出更多关于公司的有价值的信息,并通过丰富的信息传递渠道增加市场信息的供给量,帮助信息使用者优化投资决策。一方面,VC与分析师等资本市场参与主体具有广泛的业务往来(Barry等,1990)[25],由此形成了丰富的人际关系网络,这些社交关系网络有助于市场主体间建立信任纽带,从而有效促进信息传递与共享。另一方面,VC通过积极参与公司治理能够改善公司的信息环境,降低分析师预测误差,并能够让分析师挖掘和传递出更多有价值的信息,提高资本市场的信息传递效率,让投资者更清楚地了解公司的经营和管理情况,进而有助于提高公司的股票市场认可度。基于上述分析,本文提出以下研究假说:

H4:在其他条件不变的情况下,VC通过提高信息传递效率进而提高上市公司的股票市场认可度。

三、实证设计

(一)样本选择与数据说明

本文以2009—2022年中国A股非金融类上市公司为样本,财务数据、股票市场数据、公司治理数据来源于国泰安数据库,VC相关数据以国泰安数据库中的上市公司前十大股东数据为基础,并通过投中数据库、私募通数据库、万得数据库以及《中国创业投资发展报告》交叉比对而得到。此外,本文还对样本做了以下处理:(1)删除ST、*ST上市公司;(2)删除有缺失值的样本;(3)为了避免极端值的影响,对连续变量做了1%和99%的缩尾处理。

(二)变量定义

1. 股票市场认可度。借鉴Rhodes-Kropf等(2005)[26]的做法,对方程(1)分年度、分行业进行回归,将回归系数代入原方程得到预测的公司基础价值(lnV),公司市值(lnM)与公司基础价值的差值即为公司的股票市场认可度(REGO)。若股票市场认可度指标大于0且数值越大,则表示公司的股票市场认可度越高;若小于0且越小,则表示公司的股票市场认可度越低。具体如下:

[lnMi,t=a0,j,t+a1,j,tlnBi,t+a2,j,tlnNI+i,t+a3,j,tI<0lnNI+i,t+a4,j,tLEVi,t+εi,t] (1)

其中,下标[i]表示企业,[j]表示行业,[t]表示年度。[M]为非流通股账面价值与流通股市场价值之和;[B]为总资产;[lnNI+]表示净利润的绝对值,[I(<0)lnNI+]为净利润为负数时的指示函数,即当净利润小于零时,[I=1],净利润大于零时,[I=0];[LEV]为资产负债率;[ε]为随机干扰项。

2. VC。借鉴吴超鹏和张媛(2017)[27]的研究,首先,将名称中含有“创业投资”“风险投资”“创业资本投资”的上市公司前十大股东直接定义为VC。其次,若前十大股东名称中包含有“高科技投资”“高新投资”“创新投资”“科技投资”“技术改造投资”“信息产业投资”“科技产业投资”“高科技股份投资”“高新技术产业投资”“技术投资”“投资公司”“投资有限公司”等字样,则通过投中数据库、私募通数据库、万得数据库以及《中国创业投资发展报告》逐一查询加以确认。最后,本文用以下两种方式来测量风险投资变量:一是上市公司前十大股东中是否有VC,即VCD;二是上市公司前十大股东中VC的数量,即VCN。

(三)基准回归模型

为验证研究假说H1,本文构建以下模型来检验VC对上市公司股票市场认可度的影响:

[REGOi,t=β0+β1VCi,t+kβkControlki,t+Ind+Year+εi,t] (2)

其中,下标[i]表示企业,[t]表示年份,[REGO]为公司的股票市场认可度,[VC]包括[VCD]和[VCN],[Control]为控制变量集,包括公司规模(SIZE)、资产负债率(LEV)、总资产收益率(ROA)、营业收入增长率(GROWTH)、审计师声誉(BIG4)、独立董事占比(OUTD)、董事会规模(BDSIZE)以及第一大股东持股比例(TOP1HOLD)。此外,本文还进一步控制了行业固定效应([Ind])、年度固定效应([Year])。[β0]为常数项,[ε]为随机扰动项。主要变量定义如表1所示。

四、实证分析

(一)描述性统计

表2为描述性统计表,股票市场认可度均值为

-0.0219,最小值为-1.9856,最大值为2.1188,表明样本公司的股票市场认可度存在差异。VCD的均值为0.1458,表明有VC持股的公司占比为14.58%。VCN的均值为0.2049,表明前十大股东中有VC的平均公司数量为0.2049个。其他控制变量均保持在合理区间,故不再逐一阐述。

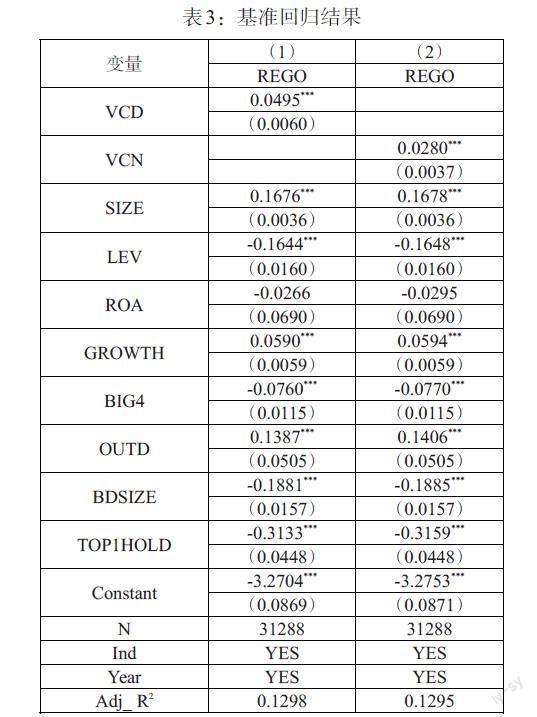

(二)基准回归结果

表3为基准回归结果,VCD和VCN的回归系数均在1%的水平上显著为正。该结果表明,VC能够显著提高上市公司的股票市场认可度。原因如下:为获取超额退出收益,VC有足够的动机参与公司治理以促进公司额快速发展,VC可通过为公司提供种类丰富的“增值服务”和自身所具备的“认证效应”增加投资者决策的信心。故研究假说H1得以验证。

(三)稳健性检验

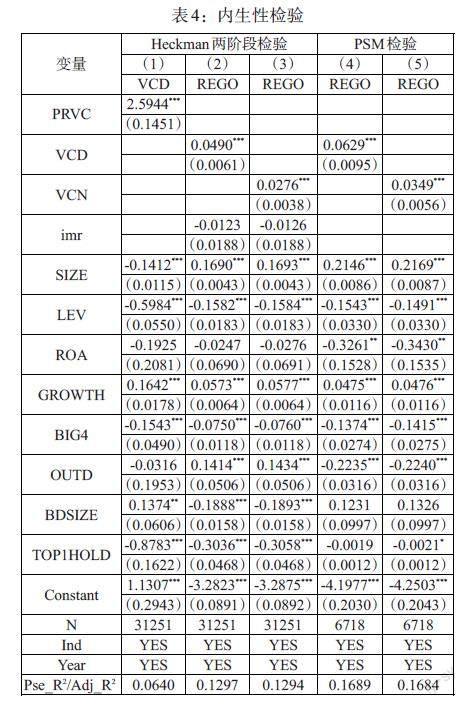

1. 内生性检验。为缓解可能存在的樣本偏误,本文选用 Heckman 两阶段模型进行内生性检验。在第一阶段模型中选择有 VC持股的上市公司数量占该省上市公司总数的比重 (PRVC) 作为工具变量进行回归(吴超鹏和张媛,2017)[27],并计算出逆米尔斯比率(imr)代入到第二阶段模型。本文选择工具变量考虑如下:一方面,为便于监督和减小信息不对称,VC倾向于投资本地企业。因此上市公司所在省份的VC密度与VC的投资决策存在较强相关性(Cumming和Dai,2010)[28]。另一方面,这种本土效应并不太可能直接影响公司的股票市场认可度,而是通过影响VC的投资决策间接影响公司的治理水平,进而提高公司的股票市场认可度,故满足外生性的假定。具体模型如下:

[VCDi,t=β0+β1PRVCi,t+kβkControlki,t+Ind+Year+εi,t] (3)

[REGOi,t=β0+β1VCi,t+kβkControlki,t+β3imri,t+Ind+Year+εi,t] (4)

表4第(1)—(3)列为Heckman两阶段估计结果。其中,第(1)列中工具变量的回归系数在1%的水平上显著为正;第(2)—(3)列中VCD和VCN的回归系数均在1%的水平上显著为正,且逆米尔斯比率的回归系数均不显著。以上结果表明,在考虑样本选择偏误的问题后,本文的结论依然稳健。

此外,本文采用倾向得分匹配法(PSM)进一步检验。具体地,将有VC持股的公司作为实验组,把无VC持股的公司作为控制组,然后按照最近邻1比1的法则进行匹配。图1和图2为实验组和控制组匹配前后的样本特征,匹配前两组存在一定差异,经过匹配后两组的密度函数图基本一致。表4第(4)、(5)列为匹配后的回归结果,VCD和VCN的回归系数均在1%的水平上显著为正,故本文的结论依然稳健。

2. 更换指标检验。为了确保实证结果不受变量测算方法的影响,本文做了如下检验:一是设置哑变量REGO_DUM,当REGO大于零时,REGO_DUM取值为1,否则为0,然后以REGO_DUM为被解释变量进行二元logit回归,以测度VC提高公司股票市场认可度的概率。二是用公司前十大股东中VC持股比例的总和(VCS)替换原有解释变量进行回归。表5为更换测度指标后的回归结果,VCD、VCN和VCS的回归系数均在1%的水平上显著为正,故本文的结论依然稳健。

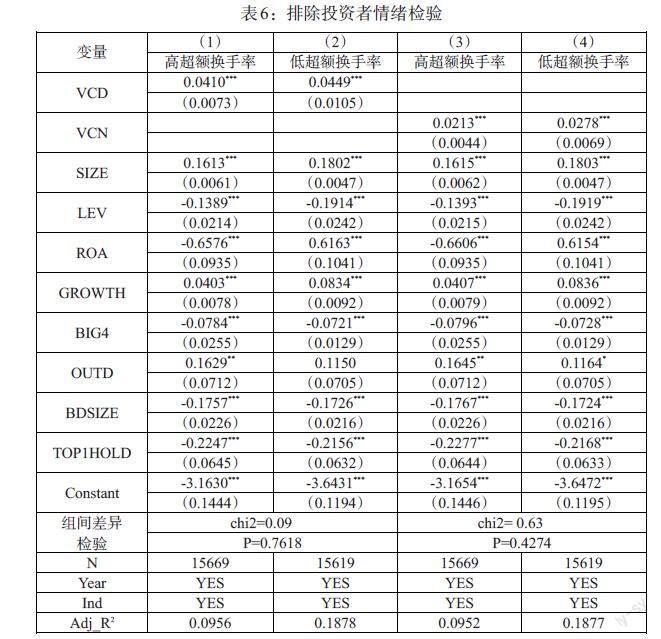

3. 排除投资者情绪。为排除投资者情绪对VC提高公司股票市场认可度的影响,本文参照赵璨等(2020)[29]的方法进行排他性检验。具体地,首先,采用超额换手率(TURN)来测度投资者情绪,该指标越大,表明投资者情绪越高涨;其次,按照超额换手率的中位数对样本进行分组;最后,进行分组回归并比较组间差异。回归结果如表6所示,两组中VCD和VCN的回归系数均在1%的水平上显著为正,但组间差异十分不显著,表明本文的实证结果不是由投资者情绪所导致的。

(四)异质性检验

1. 监管治理强度的异质性检验。公司治理水平是影响公司估值的重要因素。对于那些治理强度较高的公司而言,管理层发生损害公司价值的机会主义行为的概率较低,这有助于提高投资者的投资信心,该公司的股票市场认可度也会相应提高。为验证不同监督治理强度下VC对上市公司股票市场认可度影响的异质性,本文选择VC是否具有董事会席位和VC持股是否大于5%来测度监督治理强度。一方面,董事会是公司治理的核心,VC可通过董事会影响公司的重大决策。另一方面,VC持股多少反映了其与公司的利益捆绑程度,也影响着其参与公司治理的积极程度。Li等(2011)[30]研究发现,那些持股大于5%的股东更有动力参与公司治理。进一步地,本文参照吴超鹏和张媛(2017)[27]的方法,把解释变量拆分并进行组内差异检验。具体如下:若公司有VC持股且VC具有董事会席位,则哑变量VCD_YB取值为1,否则为0;若公司有VC持股但VC不具有董事会席位,则哑变量VCD_NB取值为1,否则为0。若公司有VC持股且VC持股比例大于5%,则哑变量VCD_H5取值为1,否则为0;若公司有VC持股但持股比例小于5%,则哑变量VCD_L5取值为1,否则为0。然后,将VCD_YB和VCD_NB、VCD_H5和VCD_L5放入同一方程中回归并进行组内差异检验。表7第(1)、(2)列为监管治理强度异质性的回归结果,高监督治理强度组(VCD_YB、VCD_H5)和低监督治理强度组(VCD_NB、VCD_L5)的回归系数均在1%的水平上显著为正,表明无论VC是否进入董事会或持股比例是否大于5%,VC均能够提高公司的股票市场认可度。在上述两组系数均显著的情况下,若要判断VC提高公司股票市场认可度的效果是否存在基于监管治理强度的异质性,则要进一步比较对应组别的系数大小以及进行组内差异检验。从表7第(1)、(2)列可以看出,高监督治理强度组的系数均大于低监督治理强度组,且均都通过了组内差异检验。该结果表明,VC提高上市公司股票市场认可度的效应在监督治理强度大的公司中更大。

2. 监督治理成本的异质性检验。空间距离是影响VC参与公司监督治理的重要因素,空间地理距离的减小能够降低VC参与公司治理的成本(龙玉和李曜,2016)[31],提高VC参与公司治理的频率,进一步降低管理层发生损害公司价值的行为概率,这有助于提高投资者的投资信心,公司的股票市场认可度也会相应提高。为验证不同监督治理成本下VC对上市公司股票市场认可度影响的异质性,本文把解释变量拆分并进行组内差异检验。具体如下:若公司有VC持股且VC与公司办公所在地具有直飞航线,则哑变量VCD_AIR取值为1,否则为0;若公司有VC持股但VC与公司办公所在地不具有直飞航线,则哑变量VCD_AIR_N取值为1,否则为0。若公司有VC持股且VC与公司办公所在地具有直通高铁,则哑变量VCD_TRN取值为1,否则为0;若公司有VC持股但VC与公司办公所在地不具有直通高铁,则哑变量VCD_TRN_N取值为1,否则为0。然后,將VCD_AIR和VCD_AIR_N、VCD_TRN和VCD_TRN_N

放入同一方程中回归并进行组内差异检验。表7第(3)、(4)列为监督治理成本异质性的回归结果,低监督治理成本组(VCD_AIR、VCD_TRN)的回归系数均在1%的水平上显著为正,而高监督治理成本组(VCD_AIR_N、VCD_TRN_N)的回归系数均为正但不显著,低监督治理成本组的回归系数要大于高监督治理成本组,且通过了组内差异检验。该结果表明,VC提高上市公司股票市场认可度的效应在监督治理成本低的公司更大。

(五)作用机制分析

根据本文的理论分析,VC可通过降低代理成本、改善信息披露质量、提高信息传递效率进而提高上市公司的股票市场认可度,本文将从上述三个视角进一步检验其中的作用机制。代理成本机制方面,参照甄红线等(2015)[32]的做法,采用管理费用与营业收入之比(AGC)来测度代理成本,该指标数值越大,则表示代理成本越高。信息披露质量方面,借鉴Kim和Verrecchia(2001)[33]、李春涛等(2018)[34]的做法,通过构建KV指数来测度信息披露质量。具体计算过程如下:

[lnΔptpt-1=a+βVolt-Vol0+ui] (5)

其中,[Δpt]为[t]时刻和[t-1]时刻的价格差值,[Vol0]为年度日平均交易量,[Volt]为[t]时刻的交易量。通过回归得出样本的系数估计值[β](将年度交易日小于100、[β]值为负值、[Δp]为0的样本删除),再将[β]扩大106倍得到KV指数。KV指数值越大,则表示公司信息披露质量越低。为更直观展示回归结果,本文对KV指数取相反数得到NKV。

信息传递效率方面,采用以下模型来测度分析师预测精准度:

[ANFORi,t=-1×MeanFEPSi,t-ACTUALEPSi,tPRICEi,t]

(6)

其中,下标[i]表示企业,[t]表示年份,[ANFOR]为分析师预测精准度,该指标越大,表明分析师预测精准度越高,信息传递效率越高;[Mean(FEPS)]为所有分析师预测的每股收益均值;[ACTUALEPS]为公司的实际每股收益;[PRICE]为年末收盘价。

本文通过构建以下模型来检验VC影响上市公司股票市场认可度的作用机制,具体如下:

[REGOi,t=β0+β1VCi,t×MVARi,t+β2VCi,t+β3MVARi,t+kβkControlki,t+Ind+Year+εi,t] (7)

其中,[MVAR]为作用机制变量,包括代理成本(AGC)、信息披露质量(NKV)、分析师预测精准度(ANFOR);[VC×MVAR]为本文重点关注的作用机制交乘项;其余部分与基准回归方程保持一致。表8为作用机制的检验结果,第(1)、(2)列中VCD×AGC、VCN×AGC的回归系数在1%的水平上显著为负,表明VC通过降低代理成本进而提高公司的股票市场认可度。第(3)、(4)列中VCD×NKV和VCN×NKV的回归系数均在1%的水平上显著为正,表明VC通过提高信息披露质量进而提高上市公司的股票市场认可度。第(5)、(6)列中VCD×ANFOR和VCN×ANFOR的回归系数均在1%的水平上显著为正,表明VC通过提升信息传递效率从而提高上市公司的股票市场认可度。

(六)经济后果检验

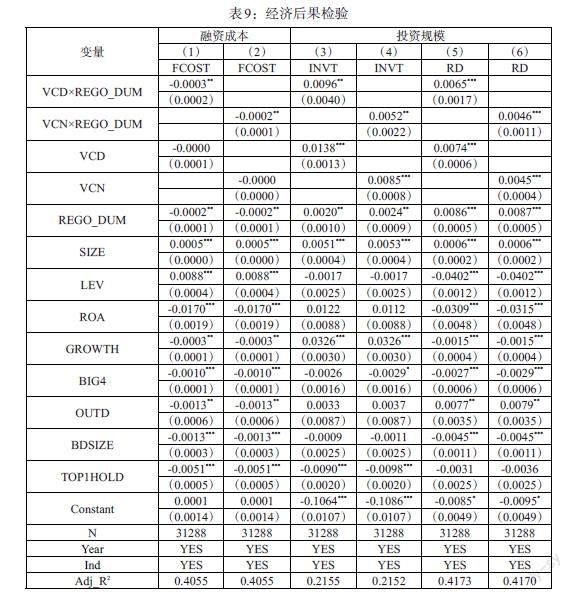

为促进被投资公司更快发展以获取超额退出收益,VC有足够的动机积极参与公司治理以提高公司的股票市场认可度。那么VC提高上市公司的股票市场认可度有何经济后果?这对于上市公司的投融资有何影响?上述问题需要进一步检验。为此,本文通过构建以下模型进行经济后果检验:

[COMi,t=β0+β1VCi,t×REGO_DUMi,t+β2VCi,t+β3REGO_DUMi,t+kβkControlki,t+Ind+Year+εi,t] (8)

其中,下标[i]表示企业,[t]表示年份,[COM]为测度公司融资、投资的经济后果变量。具体地,融资方面,借鉴蒋敏等(2020)[35]的做法,选用财务费用与总负债的比值来测度融资成本(FCOST)。投资方面,借鉴王磊等(2018)[36]的做法,选择公司购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产收回的现金净额之差再除以公司总资产(INVEST)来测度投资规模。另外,本文还选用研发投入与营业收入的比值(RD)作为公司投资水平的另一代理变量。REGO_DUM为哑变量,若REGO>0,则REGO_DUM取值为1,否则为0。其余部分与基准回归一致。

表9为经济后果的检验结果,其中,第(1)、(2)列中VCD×REGO_DUM和VCN×REGO_DUM的回歸系数均在5%的水平上显著为负,表明VC提高股票市场认可度有助于上市公司降低融资成本。第(3)—(6)列中VCD×REGO_DUM和VCN×REGO_DUM的回归系数均至少在5%的水平上显著为正,表明VC提高股票市场认可度有助于上市公司扩大投资规模。综上所述,VC提高上市公司的股票市场认可度对于公司的投融资行为具有积极意义。

五、研究结论与启示

随着我国资本市场的不断发展和完善,VC已成为资本市场重要的参与者。VC在改善公司治理、促进公司价值增值等方面受到了广泛的关注。本文以2009—2022年中国A股非金融类上市公司为样本,研究发现VC能够显著提高上市公司的股票市场认可度,这一结论在一系列稳健性检验后仍然成立。通过异质性检验发现,VC提高上市公司股票市场认可度的效应在监督治理强度大和监督治理成本小的公司更显著。作用机制检验发现,VC通过降低代理成本、改善信息披露质量、提升信息传递效率进而提高上市公司的股票市场认可度。经济后果检验发现,VC提高股票市场认可度的效应有助于上市公司降低融资成本和扩大投资规模,表明良好的股票市场认可度有利于打通资本市场与实体经济的联系。基于上述结论,本文得到如下启示:

其一,应加大支持VC发展的政策力度,为提高上市公司的股票市场认可度提供优秀的内部治理参与者。一方面,应不断完善VC行业发展的政策环境,加大支持VC发展的政策力度,如在股息红利或资本利得方面给予税收优惠,并对VC再投资给予税收优惠。另一方面,应鼓励理财资金、保险资金、社保基金等长线资本进入风险资本领域,并进一步改革与完善多层次资本市场,丰富VC的退出机制,让更多的VC发挥优化公司治理、提升公司价值的作用。

其二,应完善公司的监督治理机制,为提高上市公司的股票市场认可度提供良好的内部治理环境。一方面,应加强对上市公司内部治理的监管,优化大股东、董事会等主体在公司监督治理机制中的作用,从信息生产源头降低管理层与利益相关者之间的代理成本,遏制管理层损害公司股票市场认可度的机会主义行为,并积极引入VC等专业的长期股权投资者,充分发挥其优化公司治理水平、促进公司价值增值的作用。另一方面,应当充分认识到交通便利性对于公司治理和资产定价的积极作用,构建布局合理、覆盖广泛、高效便捷的现代交通网络,充分利用高铁运输、航空运输业的“时空压缩”效应和“边界突破”效应,促进各关键要素的流通,节省公司治理参与主体的监督成本,为提高资本市场定价效率提供支撑。

其三,应完善信息披露制度和信息传递渠道,为提高上市公司的股票市场认可度提供良好的信息环境。一方面,应完善信息披露制度,全方位改善公司的信息披露质量,从信息披露端帮助投资者更全面地了解公司的经营和财务状况,并建立良好的投资者关系管理机制,让公司所披露的信息能够充分融入市场,提升股票市场的透明度和公信力,增强投资者的信心。另一方面,应规范资本市场信息中介,建立一支高水平、高素质的分析师队伍,从信息传递端降低投资者获取信息的成本。另外,还应加大对分析师等信息中介信息传递不规范、不合理等行为的惩罚力度,降低由于信息传递失真导致投资者对公司价值做出错误评估的概率。

参考文献:

[1]陆蓉,何婧,崔晓蕾. 资本市场错误定价与产业结构调整 [J]. 经济研究,2017,52(11).

[2]谢雪燕,朱晓阳,王连峰,彭一.新三板分层制度对创新层企业影响的实证研究 [J].中央财经大学学报,2019,(03).

[3]黄孝武. 风险投资者与风险投资企业间的激励约束机制初探 [J]. 财贸经济,2002,(01).

[4]Hellmann T,Puri M. 2002. Venture Capital and the Professionalization of Start-up Firms:Empirical Evidence [J]. The Journal of Finance,57(1).

[5]王爱群,贺子聪,王艺霖.风险投资对战略信息含量的影响研究——以创业板上市公司为例 [J].当代财经,2019,(01).

[6]武龙.风险投资、认证效应与中小企业银行贷款[J].经济管理,2019,41(02).

[7]包燕萍,吕婵,吴霞,杨子涵.企业价值评估:实物期权具有更多信息含量吗?[J].财会通讯,2023,(02).

[8]Tobin J. 1969. A General Equilibrium Approach to Monetary Theory [J].Journal of Money,Credit and Banking,1(1).

[9]郭庆云,罗荣华,刘阳.股票估值难度与基金信息优势 [J].金融评论,2017,9(06).

[10]管悦,冯忠磊.财务信息披露、市场反应与股票估值——来自A股市场的经验证据 [J].投资研究,2020,39(03).

[11]王易之,姚墨涵,冀梦晅.关于创业板上市公司估值的实证研究——非现金流因素的影响与作用 [J].新金融,2020,(11).

[12]董静,汪江平,翟海燕,汪立. 服务还是监控:风险投资机构对创业企业的管理——行业专长与不确定性的视角 [J]. 管理世界,2017,(06).

[13]Hochberg Y V,Ljungqvist A,Lu Y. 2007. Whom You Know Matters:Venture Capital Networks and Investment Performance [J].The Journal of Finance,62(1).

[14]Gorman M,Sahlman W A. 1989. What do Venture Capitalists do? [J].Journal of Business Venturing,4(4).

[15]陈孝勇,惠晓峰. 创业投资的治理作用——基于高管薪酬契约设计视角的实证研究 [J]. 南开管理评论,2015,18(02).

[16]S N Kaplan,P Stromberg. 2001. Venture Capitals as Principals:Contracting,Screening,and Monitoring [J]. American Economic Review,91(02).

[17]靳明,王娟.风险投资介入中小企业公司治理的机理与效果研究 [J].财经论丛,2010,(06).

[18]徐虹,林钟高,朱雅萍.风险投资异质性、公司治理机制与企业IPO前盈余管理 [J].财经论丛,2017,(12).

[19]白俊,董颖颖,罗玮婷.连锁股东能否提高企业信息披露质量?[J].金融发展研究,2022,(10).

[20]张宗新,朱伟骅.增强信息透明度能否提升公司价值? [J].南方经济,2007,(07).

[21]佟岩,曹雪,邹舢,陈莉萌.上市公司信息披露质量与企业价值的关系研究 [J].会计之友,2011,(06).

[22]钱燕,范从来.风险投资对上市公司信息披露质量的影响——基于创业板的经验证据 [J].求是学刊,2021,48(04).

[23]馬宁.风险投资、企业会计信息透明度和代理成本 [J].管理评论,2019,31(10).

[24]陈琪,桂圆智,何志伟.风险投资对上市公司业绩预告质量的影响研究 [J].会计之友,2022,(24).

[25]Barry C B,Muscarella C J,Iii J W P,Vetsuypens MR. 1990. The Role of Venture Capital in the Creation of Public Companies:Evidence from the Going-public Process[J].Journal of Financial economics,27(2).

[26]Rhodes-Kropf M,Robinson D T,Viswanathan S. 2005. Valuation Waves and Merger Activity:The Empirical evidence [J].Journal of Financial Economics,77(3).

[27]吴超鹏,张媛. 风险投资对上市公司股利政策影响的实证研究 [J]. 金融研究,2017,(09).

[28]Cumming D,Dai N. 2010. Local Bias in Venture Capital Investments [J].Journal of Empirical Finance,17(3).

[29]赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据 [J].中国工业经济,2020,(03).

[30]Li D,Nguyen Q N,Pham P K,Wei SX. 2011. Large Foreign Ownership and Firm-level Stock Return Volatility in Emerging Markets [J].Journal of Financial and Quantitative Analysis,46(4).

[31]龙玉,李曜. 风险投资应该舍近求远吗——基于我国风险投资区域退出率的实证研究 [J]. 财贸经济,2016,(06).

[32]甄红线,张先治,迟国泰.制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[J].金融研究,2015,(12).

[33]Kim O,Verrecchia R E. 2001. The Relation Among Disclosure,Returns,and Trading Volume Information [J].The Accounting Review,76(4).

[34]李春涛,刘贝贝,周鹏,张璇. 它山之石:QFII与上市公司信息披露 [J].金融研究,2018,(12).

[35]蒋敏,周炜,宋杨. 影子银行、《资管新规》和企业融资 [J]. 国际金融研究,2020,(12).

[36]王磊,胡纯华,孔东民. 财务舞弊、行业特征与公司投资“同伴效应” [J]. 外国经济与管理,2018,40(12).