ESG评级分歧影响审计师风险应对行为吗?

2023-10-19王积田田博傲上官相乐

王积田 田博傲 上官相乐

摘 要:不同评级机构对同一家公司给出的ESG评级存在分歧,这会给企业带来怎样的冲击?本文以2015—2021年沪深A股上市公司作为研究样本,从关键审计事项披露的视角切入,实证检验ESG评级分歧对审计师风险应对行为的影响。研究发现:ESG评级分歧促使审计师披露更多的关键审计事项来应对风险;机制检验表明,ESG评级分歧通过提高经营风险、代理成本和声誉风险促进关键审计事项披露数量的提升;进一步研究发现,对非国有企业和市场化水平较高地区的企业而言,ESG评级分歧与关键审计事项披露的正向关系更加显著。本文弥补了国内ESG评级分歧相关研究的不足,也为审计师规避风险、保障审计监督质量提供了重要借鉴。

关键词:ESG评级分歧;关键审计事项;经营风险;代理成本;声誉风险

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2023)09-0013-09

DOI:10.19647/j.cnki.37-1462/f.2023.09.002

一、引言

随着可持续发展理念逐渐成为后疫情时代全球资本市场的共识,指引企业发展方向的不再仅仅是财务报表中所披露的各项财务指标,还有环境保护、社会责任和公司治理等非财务性绩效的表现。党的二十大报告围绕高质量发展的一系列重要论述更为市场主体积极践行环境、社会和治理责任提供了根本遵循和行动指南。目前由专业机构所提供的ESG(Environmental,Social and Governance,即环境、社会和治理)评级逐渐成为衡量企业可持续发展方面贡献的重要参考标准(Grewal和Serafeim,2020)[1]。世界可持续发展工商理事会(WBCSD)2020年的统计数据显示,全球ESG相关的排名和评级达600多种,主要的衡量指标超过4500种。然而评级机构的数据来源各不相同,评价原则和指标测度也各具特色,对同一家公司的ESG评级往往存在很大分歧。以2022年万得数据库公布的宁德时代ESG评级为例,华证和万得分别给出BB和A两种截然不同的评价结果。评级结果的分歧削弱了ESG信息的有效性和可靠性,令外界对企业实际的ESG表现产生困惑,同时“漂绿”事件频发也引起了审计师对ESG风险的关注。作为企业风险管理的第三道防线,审计师能够敏锐感知企业内外部潜在的审计风险并及时做出应对(邢立全和陈汉文,2013)[2],这为本文对ESG评级分歧经济后果的研究提供了较好的着眼点。

在风险导向的审计模式下,审计师在满足客户公司高质量审计服务需求的同时,也尝试将自身承担的审计风险降至可接受范围之内。为降低审计风险,财政部于2016年12月发布《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称新审计准则),作为新审计准则改革的重点,关键审计事项的充分披露在提升审计报告内在价值的同时,极大降低了審计师因受公司牵连而被问责的概率,起到了审计师保险的作用(耀友福和林恺,2020)[3],因此,增加审计报告中关键审计事项的披露数目成为审计师进行风险应对的首选。而ESG评级分歧所产生的混沌信号不仅使ESG因素难以在管理者和投资者决策过程中发挥作用(Berg等,2022)[4],也给同样作为ESG信息重要使用者的审计师带来较大影响。现有研究表明,审计师越来越重视客户公司与ESG相关的风险,能够提供ESG风险管理专业知识和信息鉴证服务(Asante和Lambert,2022)[5];同时,来自外部第三方机构关于被审计公司不道德以及缺乏诚信等方面的负面软信息,也会引发审计师风险感知,并导致其出具非标审计意见(Du等,2023)[6]。那么,面对ESG评级分歧,审计师会披露更多关键审计事项以进行有效的风险应对吗?迄今为止,鲜有学者从该方向进行研究。

因此,本文选择沪深A股上市公司的面板数据作为研究样本,以关键审计事项披露作为研究视角,实证检验ESG评级分歧对审计师风险应对行为的影响及作用机制,并进一步探究国有企业与非国有企业间的性质差异和不同地区市场化水平的环境差异对ESG评级分歧与审计师风险应对行为间关系的影响。相比于以往文献,本文可能的边际贡献主要有:第一,首次从ESG评级分歧视角切入,研究其对审计师风险应对行为的影响。以往文献多关注ESG表现的经济后果和影响因素,关于ESG评级分歧的文献尚不多见,本文的研究为拓宽ESG的研究思路、推动企业ESG实践做出了贡献。第二,揭示ESG评级分歧给审计师带来的风险,为促进审计师披露关键审计事项提供新的理论依据,有助于审计师做出风险决策。第三,从关键审计事项披露入手打开ESG评级分歧影响审计师风险应对行为的机制“黑箱”,有助于管理者和投资者更加深入了解ESG评级分歧对企业经营和市场投资的影响。

二、文献综述

(一)ESG评级分歧的经济后果

学界和业界普遍认为ESG等非财务性因素对企业发展的重要性甚至要高于许多财务指标。良好的ESG表现不仅能够与公司业绩之间实现双向促进从而为企业创造价值(Albuquerque等,2019)[7],还能降低企业风险(Lins等,2017)[8]和资本成本(Dahiya和Singh,2021)[9]。然而不同评级机构发布的ESG结果存在较大分歧,引发一些学者对这种差异所带来的经济后果的思考。首先,ESG评级分歧是ESG指标失灵的关键原因之一,分歧的产生让ESG指标的预警能力大打折扣,误导投资者对企业的判断(Berg等,2022)[4],增加了企业的外部融资成本(Christensen等,2022)[10];其次,ESG评级的差异让CEO对企业的环境保护和社会责任缺乏清晰且统一的认知,降低了公司提升ESG绩效的积极性(Chatterji等,2016)[11],同时也为管理者通过披露ESG信息来迷惑投资者的“漂绿”行为创造了便利条件(Hu等,2023)[12];最后,何太明等(2023)[13]研究发现,ESG评级分歧还可以对企业形成“倒逼效应”,增强企业进行对外信息披露的意愿。

(二)关键审计事项披露的影响因素

新审计准则对沟通关键审计事项的强调让众多学者开始关注关键审计事项的影响因素。作为披露的主体,审计师本身对关键审计事项披露具有直接影响,围绕审计主体,学者们展开了多角度研究,包括审计师的行业专长(陈丽红等,2021)[14]、职位变更(陈丽红等,2023)[15]等任职特征,以及其与管理层和客户的社会关系(胡志颖和胡国强,2021;李璐等,2022)[16,17]等。除审计主体之外,被审计一方对关键审计事项的披露也会产生影响。企业金融化程度较深(钱爱民等,2022)[18]和诉讼风险偏高(刘颖斐和张小虎,2019)[19]时审计师会披露更多关键审计事项;而在面对数字化程度较高(耀友福和周兰,2023)[20]和业务较复杂(Pinto和Morais,2019)[21]的企业时,审计师在披露关键审计事项方面更为谨慎。随着研究的深入,政府干预(楚有为,2022)[22]和交易所问询函(耀友福和林恺,2020)[3]等外部因素对关键审计事项披露的影响也受到了学者的关注。

综上所述,国内对ESG评级经济后果的相关研究多聚焦于企业的ESG表现、ESG信息披露等方面,仍有待深入。而从ESG视角切入对审计师行为的相关研究表明:审计师对ESG评价较好的公司更倾向于出具标准审计意见(王瑶等,2022)[23],收取的审计费用也更低(晓芳等,2021)[24]。然而关于ESG评级分歧对审计师风险应对行为,尤其是对关键审计事项披露影响的经验证据仍较为罕见,这正是本文亟待解决的问题。

三、理论分析与研究假设

(一)ESG评级分歧与关键审计事项披露

ESG评级在我国虽然起步较晚,但近几年发展迅速,已经成为企业价值中不可忽视的一部分。然而,ESG评级机构林立却缺乏统一标准约束,导致各机构在评级标准和方法上无法达成共识,因而往往对同一家公司的ESG评级结果存在显著差异,这就是所谓的ESG评级分歧。分歧的产生提高了ESG信息的不确定性和复杂性,加深了企业和外部利益相关者之间的信息不对称,增加了企业的经营风险和声誉风险(Christensen等,2022)[10]。根据“深口袋”理论,企业通过支付审计费用让审计师及其背后的会计师事务所间接成为分担企业风险的“口袋”,因而ESG评级分歧给企业带来的负面影响很大程度上提高了审计师的执业风险水平,促使审计师通过披露更多关键审计事项进行风险应对。首先,ESG信息披露及其鉴证已逐渐成为审计工作的重点内容之一,在进行审计工作时审计师也会额外关注企业环境和社会责任等方面的表现(王瑶等,2022)[23]。ESG评级分歧引起了审计师对企业的怀疑感知,出于职业本能和降低自身风险的考虑,审计师披露更多关键审计事项的动机大大提升。其次,ESG评级分歧加剧了企业内外部信息不对称,致使企业难以获取外部融资,增加企业的持续经营风险,从而使审计师感知到更强烈的审计风险;同时,ESG评级分歧会产生“遮掩效应”,为管理者进行盈余操纵等机会主义提供了便利条件(Serafeim和Yoon,2022)[25],加剧了道德风险和代理成本,使审计师面临重大错报风险的概率显著增加。最后,基于声誉保护理论的观点,评级差异较大的企业会招致媒体对公司更多的负面报道,而负面报道的增加使审计师感受到巨大的声誉压力,为避免自身声誉受损,审计师会及时进行风险应对,增加对关键审计事项的披露。综上所述,本文提出假设如下:

H1:企业ESG评级分歧越大,披露的关键审计事项越多。

(二)ESG评级分歧对关键审计事项披露的影响机制

第一,ESG评级分歧提高企业经营风险,从而促使审计师披露更多关键审计事项。一方面,基于信号传递理论,ESG评级分歧较大的公司往往会给银行和投资者留下一种“伪善”的印象,引发对其持续经营能力和偿债能力的怀疑,导致企业债务融资成本升高(Christensen等,2022)[10]。结合资源依赖理论,对外融资成本的增加势必会引发企业对内部资金的分配不均,造成财务困境,从而加大企业经营风险。另一方面,ESG评级的不确定性加剧了市场溢价,给企业带来较大的收益波动,分歧的产生也让ESG指标本身所具有的尾部风险预警能力失灵,导致管理者做出错误战略决策的概率显著增加(何太明等,2023;Avramov等,2022)[13,26],致使企业经营风险增加。根据新修订审计准则的要求和以风险为导向的现代审计理论,审计师会特别关注影响企业持续经营能力的内外部因素,更倾向于将ESG评级分歧可能带来的经营风险列示于重大交易事项中并与关键审计事项一同对外披露,从而降低自身的审计风险。

第二,ESG评级分歧增加企业代理成本,从而促使审计师披露更多关键审计事项。ESG评级分歧所产生的“遮掩效应”使股东和投资者等非专业人士无法对企业的社会责任履行、公司治理等情况形成清晰认知,增加了管理者进行盈余操纵的隐蔽性(Serafeim和Yoon,2022;权小锋等,2015)[25,27]。根据信息不对称理论,评级分歧增加了外部投资者的信息成本,导致其无法保持对高管的监督力度(王积田等,2022)[28],管理者们往往以ESG数据供应商评级方式的不同为借口来转移投资者的注意,掩盖自身进行的财务舞弊、坏消息隐藏等“不道德”行为,提高了代理成本。当企业代理成本较高时,企业面临较高的监管风险,同时审计师承担连带责任的概率大增,而客户企业的舞弊手段也会增加审计失败的风险(张阳等,2021)[29]。基于审计保险理论,增加关键审计事项的披露能够缓解投资者和股东对审计师失职的认定,降低可能带来的行政处罚和诉讼的风险,翔实的关键审计事项也能提高信息透明度,有利于投资人或政府机构对企业管理者进行有效监督,降低审计失败风险。

第三,ESG评级分歧提高企业声誉风险,从而促使审计师披露更多关键审计事项。ESG评级分歧较大的企业会吸引更多的媒体关注,给审计师带来一定的聲誉风险。一方面,基于媒体信息功能假说,媒体对ESG评级分歧的快速传播提高了各方对ESG争议企业的关注,导致企业被“曝光”率显著增加,而将媒体报道作为重要信息来源的投资者和监管机构会将关注目光由评级分歧本身扩展到整个企业,给审计师带来巨大的执业压力(董天一等,2022)[30]。另一方面,相比于分歧背后的原因,媒体更加关心以此为噱头吸引公众的注意力从而带来巨大的商业价值,部分社交媒体会对ESG评级分歧进行夸张不实的负面报道,将这种分歧主观臆断为企业存在社会责任缺失、环境保护不力等污点行为,负面新闻会让审计师的声誉蒙受损失,迫使审计师及时做出风险应对进行止损(Asante和Lambert,2022;张鑫等,2020)[5,31]。根据损失厌恶理论,作为理性经济主体,声誉损失是审计师所不愿付出的隐形成本,而加强对关键审计事项的披露可以让报表使用者从所披露的审计程序和应对方法中感知到审计师的专业判断和个人努力,增加审计师对客户企业的贡献率,提高审计报告质量,从而化解ESG评级分歧给审计师带来的声誉风险。

综上所述,本文提出假设如下:

H2a:企业ESG评级分歧通过提高经营风险促使审计师披露更多关键审计事项。

H2b:企业ESG评级分歧通过提高代理成本促使审计师披露更多关键审计事项。

H2c:企业ESG评级分歧通过提高声誉风险促使审计师披露更多关键审计事项。

四、研究设计

(一)样本选择与数据来源

本文选用2015—2021年沪深A股上市公司作为研究样本,并对样本进行如下处理:(1)剔除ST、*ST股样本;(2)剔除金融行业样本数据;(3)剔除存在缺失值的样本;(4)对所有连续型变量进行1%~99%水平的缩尾处理。最终得到9708个观测值。其中华证ESG和万得ESG评级数据来源于万得数据库,和讯ESG评级数据来源于和讯网社会责任评级数据库,盟浪ESG评级数据来源于盟浪FIN-ESG数据库,商道融绿ESG评级数据来自商道融绿ESG评级数据平台,彭博ESG评级来自彭博终端数据平台。关键审计事项原始数据来自各上市公司年报,并通过Python进行爬虫查找。其他研究数据则来自国泰安数据库。

(二)变量定义

1. 被解释变量。本文的被解释变量为审计师风险应对行为(ARPB)。借鉴黄亮华和汤晓燕(2021)[32]的做法,选择审计报告中披露关键审计事项的数目作为审计师风险应对的衡量指标。

2. 解释变量。本文的解释变量为ESG评级分歧(ERD)。借鉴Hu等(2023)[12]、何太明等(2023)[13]的研究方法,采用彭博、和讯、华证、商道融绿、万得以及盟浪六家评级机构的ESG数据,对六种ESG评级数据进行统一赋值以保证权重相当,并计算赋值后的六种ESG评级数据的标准差,作为ESG评级分歧的衡量变量。

3. 控制变量。参考以往研究文献,选取公司规模(Size)、财务杠杆(Lev)、发展能力(Growth)、两职合一(Two)、董事会规模(Board)、独董占比(Daur)、是否四大(Audit)和法治环境(Law)作为控制变量来控制其他可能对关键审计事项披露产生影响的因素。具体变量定义见表1。

(三)模型设定

为验证ESG评级分歧对审计师风险应对行为的影响,鉴于关键审计事项为非负整数,本文采用Poisson回归,构建模型如下:

[ARPBi,t=α0+α1ERDi,t+α2Controlsi,t+Year+Industry+εi,t] (1)

在式(1)中,[ARPBi,t]为第[t]年审计师披露的企业[i]关键审计事项个数,[ERDi,t]表示企业[i]第[t]年的ESG评级分歧情况,[Controlsi,t]表示控制变量。此外,模型中还控制了企业年份和行业固定效应。

五、实证结果与分析

(一)描述性统计

表2为主要变量的描述性统计。其中,披露的关键审计事项个数最少为1,最多为5。而ESG评级分歧的最小值为0.5,最大值为4.933,平均值为2.252,说明ESG评级分歧现象在我国上市公司中普遍存在,不同公司的评级分歧程度存在差异。其余变量的统计结果也均处于误差允许范围内。

(二)基准回归

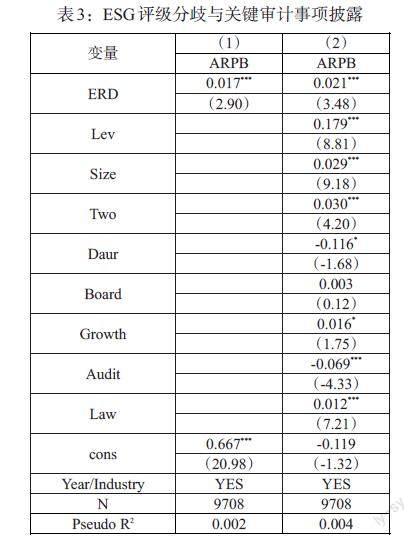

表3列示了ESG评级分歧与关键审计事项披露的回归结果。ESG评级分歧的回归系数在1%的水平上显著为正,说明ESG评级分歧显著影响了审计师的风险应对行为,促使审计师披露更多关键审计事项,假设H1得以验证。

(三)稳健性检验

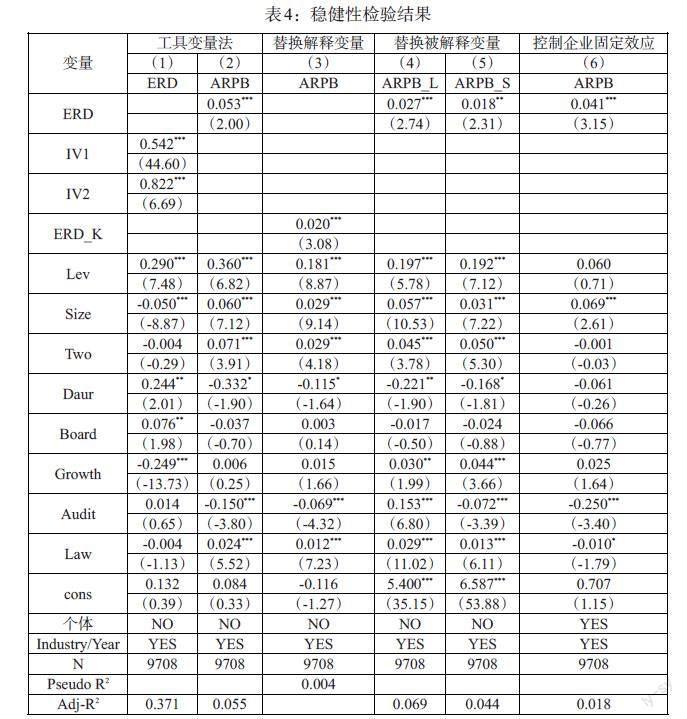

1. 工具变量法。ESG评级分歧与审计师风险应对之间的关系可能会囿于因果倒置导致的内生性问题,即存在关键事项披露过多导致了ESG评级分歧的可能性,因此,本文采用工具变量法对可能存在的内生性问题进行处理。选取滞后一期的ESG评级分歧(IV1)和ESG评级分歧的行业均值(IV2)作为工具变量进行检验,结果如表4列(1)、(2)所示,ESG评级分歧的系数显著为正,与本文主回归结果一致,假设依旧成立。

2. 替换解释变量的衡量方式。借鉴Hu等(2023)[12]的研究方法,对上述六种ESG评级数据两两做差,并以绝对值的形式求平均值并除以[2]作为ESG评级分歧的替换变量(ERD_K)。结果如表4列(3)所示,ESG评级分歧与关键审计事项在1%水平上显著正相关,说明回归结果稳健。

3. 替换被解释变量的衡量方式。参考楚有为(2022)[22]的方法,选择关键审计事项描述的文本长度(ARPB_L)和关键审计事项应对方法的文本长度(ARPB_S)来替换关键审计事项披露数目。文本长度和应对方法分别代表了审计师对风险的重视程度和应对程序。结果如表4列(4)、(5)所示,ESG评级分歧的回归系数均显著为正,结论依旧成立。

4. 控制企业固定效應的影响。考虑到公司层面的遗漏变量问题,本文进一步控制了个体固定效应,使用固定效应模型对主效应进行回归检验。表4列(6)为固定效应回归结果,ESG评级分歧回归系数显著为正,表明结果稳健。

(四)机制检验

在机制检验方面,借鉴江艇(2022)[33]对中介效应分析的操作建议,结合前文研究假设,在模型(1)的基础上建立以下三个模型,从经营风险、代理成本和声誉风险三方面检验ESG评级分歧对关键审计事项披露的影响机制。

[Riski,t=β0+β1ERDi,t+β2Controlsi,t+Year+Industry+εi,t] (2)

[Gosi,t=γ0+γ1ERDi,t+γ2Controlsi,t+Year+Industry+εi,t] (3)

[Miai,t=δ0+δ1ERDi,t+δ2Controlsi,t+Year+Industry+εi,t] (4)

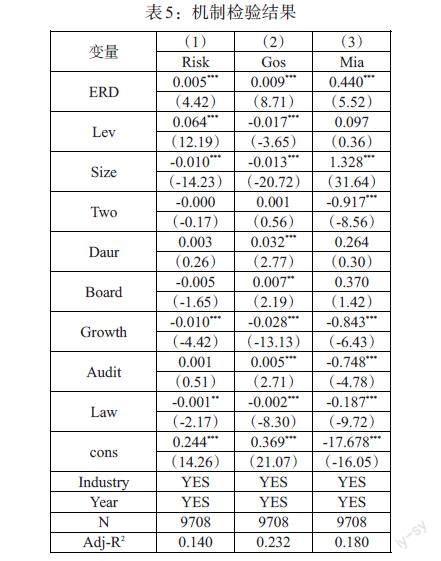

1. 基于经营风险的机制检验。参考翟胜宝等(2014)[34]的研究,采用经行业调整后的资产报酬率在3年内的标准差来衡量企业经营风险水平(Risk),并构建模型(2)检验经营风险的中介作用。表5列(1)为经营风险作为中介变量的机制检验结果,ESG评级分歧对经营风险的影响系数在1%的水平上显著为正,表明ESG评级分歧大的企业面临的经营风险更高。当企业具有较高的经营风险时,审计师潜在的诉讼风险也越大,从风险规避的角度来看,审计师会倾向披露更多关键审计事项。因此,ESG评级分歧提高了经营风险,从而促使审计师披露更多关键审计事项,经营风险机制成立。

2. 基于代理成本的机制检验。采用管理费用率来衡量企业代理成本(Gos),并构建模型(3)检验代理成本的中介作用。表5列(2)为代理成本作为中介变量的机制检验结果,ESG评级分歧对代理成本的影响系数在1%的水平上显著为正,表明ESG评级分歧大的企业代理成本更大。较高的代理成本导致审计师对企业治理环境产生更强的风险感知,增加了审计难度,促使审计师披露更多关键审计事项。因此,ESG评级分歧提高了企业代理成本,从而使审计师披露更多关键审计事项,代理成本机制成立。

3. 基于声誉风险的机制检验。参照李欣等(2017)[35]的研究,采用网络舆论来衡量企业声誉风险(Mia),并构建模型(4)检验声誉风险的中介作用。表5列(3)为声誉风险作为中介变量的机制检验结果,ESG评级分歧对声誉风险的影响系数在1%的水平上显著为正,表明ESG评级分歧大的企业面临的声誉风险更高。声誉受损会给审计师和事务所带来严重的信任危机,审计师为降低声誉风险,会通过增加关键审计事项的披露数目来进行有效的风险应对。因此,ESG评级分歧提高了企业声誉风险,从而促使审计师披露更多关键审计事项,声誉风险机制成立。

六、进一步分析

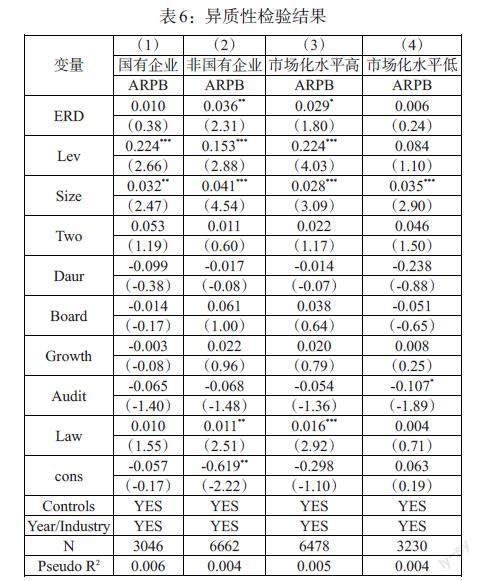

(一)考虑产权性质的影响

国有企业在资本市场中发挥示范作用,会结合自身实际情况披露与本行业相关的ESG信息,且国有企业更强调“一业一企”,而非国有企业多跨行业经营,导致披露的ESG信息差异较大,ESG评级分歧程度也更大,增加了审计师所面临的风险。综上所述,本文基于产权性质将样本企业划分为国有企业和非国有企业,分组回归结果如表6列(1)、(2)所示。非国有企业组中ESG评级分歧的系数在5%水平上显著为正,而国有企业组中ESG评级分歧的系数虽为正但并不显著。因此,非国有企业的ESG评级分歧更能促使审计师披露更多关键审计事项。

(二)考虑市场环境的影响

市场化水平高代表该地区市场竞争激烈,经济发展迅速,位于市场化水平较高地区的企业往往是所属行业的佼佼者,激烈的竞争环境和密集的行业头部企业也吸引了更多ESG评级机构的关注,从而导致市场化水平较高地区的企业ESG评级分歧更严重,促使审计师披露更多关键审计事项进行风险应对。综上所述,本文采用产品市场发育程度指数作为市场化水平的代理变量,并根据其年度中位数将样本企业划分为高市场化地区企业和低市场化地区企业,分组回归结果如表6列(3)、(4)所示。在地区市场化水平较高时,企业ESG评级分歧的系数在10%水平上显著为正,而在地区市场化水平较低的企业中ESG评级分歧(ERD)的系数不显著。因此,在地区市场化水平高时,ESG评级分歧更能促进审计师披露更多关键审计事项。

七、结论及建议

我国ESG实践正处于发展期,缺乏统一的信息披露和评级标准导致不同机构对同一企业的ESG评级结果产生较大分歧,由此引发的风险引起了学术界和投资界的广泛关注。在此背景下,本文以2015—2021年沪深A股上市公司为研究样本,从关键审计事项披露的视角切入,探究ESG评级分歧对审计师风险应对行为的影响及其作用机制。研究结论如下:首先,ESG评级分歧提高了审计风险,促使审计师披露更多的关键审计事项;其次,机制检验表明,ESG評级分歧主要通过提高经营风险、代理成本和声誉风险三条路径影响审计师的风险应对行为;最后,进一步研究发现,对于非国有企业和市场化水平较高地区的企业而言,ESG评级分歧能促使审计师披露更多的关键审计事项。

基于上述结论,本文提出以下建议:(1)企业作为ESG信息的披露主体,应重视ESG评级分歧所带来的风险,对内应加强ESG披露与管理,公布完整的数据指标,增强ESG报告的透明度和可信度,认真听取审计师对ESG风险所出具的意见;对外应加强与评级机构的合作,分析评级分歧产生的原因,健全ESG评价体系,降低ESG评级分歧风险敞口。(2)对审计师而言,一方面,应积极关注企业ESG相关信息,尤其是非国有企业和市场化水平较高地区的企业,应将ESG评价分歧风险纳入审计风险评估体系,降低审计风险;另一方面,应提高关键审计事项的披露数量和质量,在关键审计事项中融入更多诸如ESG等企业社会责任和环境层面的信息,提升审计报告的可读性和含金量。(3)监管机构作为企业践行ESG理念的重要驱动力量,应加快实现ESG披露标准化和评级统一化,提高ESG评级结果可比性,积极推动ESG鉴证业务发展,协调企业、评级机构和会计师事务所三方数据共享,降低因评级分歧给企业和审计师带来的风险,为ESG理念本土化提供支持和保障。

参考文献:

[1]Grewal J,Serafeim G. 2020. Research on Corporate Sustainability:Review and Directions for Future Research[J].Foundations and Trends® in Accounting,14(2).

[2]邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量 [J].审计研究,2013,(03).

[3]耀友福,林恺.年报问询函影响关键审计事项判断吗? [J].审计研究,2020,(04).

[4]Berg F,Koelbel J F,Rigobon R. 2022. Aggregate confusion:The Divergence of ESG Ratings [J].Review of Finance,26(6).

[5]Asante-Appiah B,Lambert T A. 2022. The Role of the External Auditor in Managing Environmental,Social,and Governance(ESG)Reputation Risk [J].Review of Accounting Studies,1-53.

[6]Du X, Zhang Y, Lai S,Tao H. 2023. How do Auditors Value Hypocrisy? Evidence from China [J]. Journal of Business Ethics,1-33.

[7]Albuquerque R,Koskinen Y,Zhang C. 2019. Corporate Social Responsibility and Firm Risk:Theory and Empirical Evidence [J].Management Science,65(10).

[8]Lins K V,Servaes H,Tamayo A. 2017. Social Capital,Trust,and Firm Performance:The Value of Corporate Social Responsibility During the Financial Crisis [J].the Journal of Finance,72(4).

[9]Dahiya M,Singh S. 2021. The Linkage Between CSR and Cost of Equity:An Indian Perspective [J].Sustainability Accounting,Management and Policy Journal,12(3).

[10]Christensen D M,Serafeim G,Sikochi A. 2022. Why is Corporate Virtue in the Eye of the Beholder?The Case of ESG Ratings [J].The Accounting Review, 97(1).

[11]Chatterji AK,Durand R, Levine DI,Touboul S. 2016. Do Ratings of Firms Converge? Implications for Managers,Investors and Strategy Researchers [J].Strategic Management Journal,37(8).

[12]Hu X,Hua R, Liu Q,Wang CJ. 2023. The Green fog:Environmental Rating Disagreement and Corporate Greenwashing [J].Pacific-Basin Finance Journal,78.

[13]何太明,李亦普,王崢,谭志东.ESG评级分歧提高了上市公司自愿性信息披露吗?[J].会计与经济研究,2023,37(03).

[14]陈丽红,易冰心,殷旻昊,张龙平.行业专家审计师会充分披露关键审计事项吗? [J].会计研究,2021,(02).

[15]陈丽红,孙梦娜,冀妮妮,张龙平.审计师变更会影响关键审计事项披露模板化吗? [J].审计研究,2023,(03).

[16]胡志颖,胡国强.校友关系影响关键审计事项披露吗? [J].中南财经政法大学学报,2021,(04).

[17]李璐,严永焕,院茜.审计师客户不匹配关系如何影响资本市场信息环境?——基于关键审计事项披露视角 [J].审计与经济研究,2022,37(06).

[18]钱爱民,肖亦忱,朱大鹏,吴春天.实体企业金融化影响关键审计事项披露吗?[J].审计研究,2022,(05).

[19]刘颖斐,张小虎.企业诉讼风险与审计收费——基于关键审计事项披露视角 [J].审计与经济研究,2019,34(06).

[20]耀友福,周兰.企业数字化影响关键审计事项决策吗?[J].审计研究,2023,(01).

[21]Pinto I,Morais A I. 2019. What Matters in Disclosures of Key Audit Matters:Evidence from Europe [J].Journal of International Financial Management & Accounting, 30(2).

[22]楚有为.政策性负担与审计师风险应对——基于关键审计事项的研究 [J].南京审计大学学报,2022,19(04).

[23]王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗? [J].审计与经济研究,2022,37(05).

[24]晓芳,兰凤云,施雯,熊浩,沈华玉.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验 [J].审计研究,2021,(03).

[25]Serafeim G,Yoon A. 2022. Stock Price Reactions to ESG News:The Role of ESG Ratings and Disagreement[J].Review of Accounting Studies,1-31.

[26]Avramov D,Cheng S,Lioui A,Tarelli A. 2022. Sustainable Investing with ESG Rating Uncertainty [J].Journal of Financial Economics, 145(2).

[27]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”? [J].经济研究,2015,50(11).

[28]王积田,马珊,田博傲.ESG表现与股价崩盘风险——基于投资者情绪与高管过度自信的调节作用 [J].金融发展研究,2022,(10).

[29]张阳,徐子慧,王晓丹.审计师会收取并购商誉风险溢价吗?——基于代理成本和经营风险视角 [J].南京审计大学学报,2021,18(02).

[30]董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验 [J].审计研究,2022,(02).

[31]张鑫,乔贵涛,王亚茹.企业风险承担是否提升了审计收费水平?[J].南京审计大学学报,2020,17(01).

[32]黄亮华,汤晓燕.关键审计事项:审计师的“免责声明”?——企业真实活动盈余管理和关键审计事项披露的差异化 [J].财经研究,2021,47(02).

[33]江艇.因果推断经验研究中的中介效应与调节效应 [J].中国工业经济,2022,(05).

[34]翟胜宝,张胜,谢露,郑洁.银行关联与企业风险——基于我国上市公司的经验证据 [J].管理世界,2014,(04).

[35]李欣,杨朝远,曹建华.网络舆论有助于缓解雾霾污染吗?——兼论雾霾污染的空间溢出效应 [J].经济学动态,2017,(06).