2023 中国柔印行业发展现状与趋势分析 *

2023-10-13乔俊伟罗尧成

乔俊伟 罗尧成

一、引言

绿色发展是我国经济由高速发展向高质量发展转变的重要标志。绿色化、智能化是我国印刷行业转型升级的重要途径。在当前国际局势风云变幻,世界经济复苏不及预期,国内需求恢复不够明显的形势下,我国柔性版印刷(简称“柔印”)行业也面临着前所未有的挑战,承受了巨大的下行压力。但随着国家各项稳经济、保民生以及环保政策的落实和推进,柔印行业不断追求技术创新,积极开拓新的应用领域,并凭借绿色环保、工艺灵活、生产高效等优势,继续保持了良好的发展态势和较快的增长速度。

本文以国家新闻出版署“智能与绿色柔版印刷”重点实验室2023 年5 月开展的柔印行业调查数据为基础,并结合近几年的调查数据,以柔印企业为主要研究对象,持续对我国柔印的市场分布、业务增长、绿色环保与低碳技术应用情况、智能化技术应用情况、发展趋势和未来前景等进行分析。

二、柔印行业现状调研

1.调查样本概况

本次调查由国家新闻出版署“智能与绿色柔版印刷”重点实验室牵头实施,得到中国印刷技术协会柔性版印刷分会的全面协助,中国日用化工协会油墨分会、中国包装联合会包装印刷委员会、中国包装联合会塑料包装委员会、中国印刷技术协会标签与特种印刷分会、中国医药包装协会药用包装印刷专业委员会,以及部分行业媒体和广大企业的踊跃参与和大力支持。

本次调查通过问卷星平台线上发放和回收问卷,共回收372 份有效问卷,与2022 年度(310 份)相比增长了20.00%。增加的样本企业主要为标签印刷等中小印刷企业,样本覆盖面有所扩大,样本结构更加合理。同时,连续参加调研的样本企业数为228 家,分别占2023 年度和2022 年度总样本数的61.29%和73.55%,继续保持了调查样本的相对稳定性。

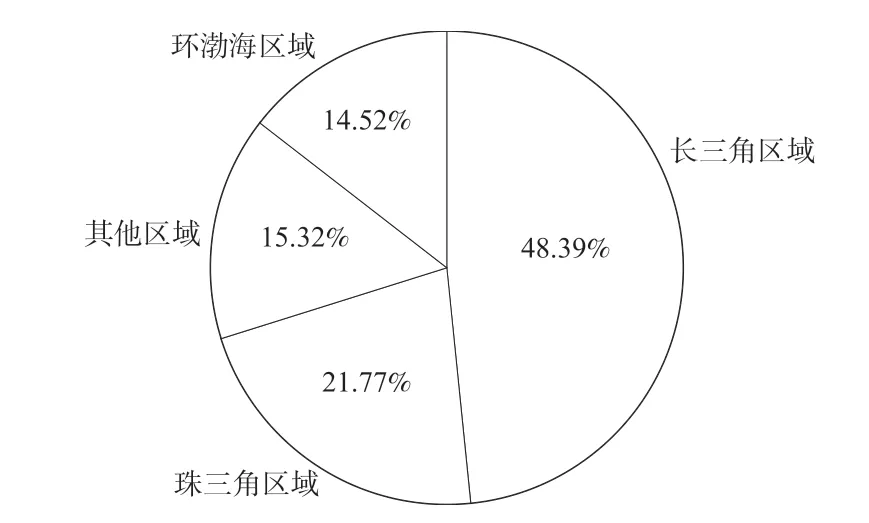

图1 为调研样本的区域分布情况。长三角区域参与调研的企业占比最高,为180 家,占比48.39%;珠三角区域企业次之,为81 家,占比21.77%;环渤海区域企业为54 家,占比14.52%;福建、河南、陕西等其他区域的企业共57 家,合计占比15.32%。其中,珠三角区域的样本数比上年度增长了4.35%,调研样本的区域分布进一步优化。连续多年的调研表明,我国柔印企业主要集中在长三角、珠三角和环渤海等三个印刷产业带,尤以长三角产业带最为集中,区域发展非常不平衡。进一步分析发现,占比较高的省级区域依次是上海(101 家、占比27.15%)、广东(80 家、占比21.51%)、江苏(38 家、占比10.22%)、浙江(36 家、占比9.68%)和山东(26 家、占比6.99%)等;在三个印刷产业带之外的其他地区中,调研样本占比超过1%的省级区域分别是福建(12 家、占比3.23%)、河南(11 家、占比2.96%)、湖北(8 家、占比2.15%)、陕西(7 家、占比1.88%)、四川(6 家、占比1.61%)和重庆(4 家、占比1.08%)。

图1 调研样本的区域分布情况

图2 为调研企业的所有制类型分布情况。从企业所有制类型看,调研企业中民营非上市企业占比最高,为257 家,占比达69.08%;其次为外商独资企业,为53 家,占比14.25%;民营上市企业为21 家,占比5.64%;国有非上市企业为19 家,占比5.11%;中外合资企业、港澳台资企业和国有上市企业占比相对较低,分别为9 家(占比2.42%)、9 家(占比2.42%)、4 家(占比1.08%)。11.56%;柔印版材生产与销售企业为19 家,占比5.11%。

图2 调研企业的所有制类型分布情况

图3 调研企业的主营业务分布情况

柔印企业是柔印行业的主要组成部分,其发展状况直接反映了行业的发展情况,且调研样本量占比最高。本文重点以柔印企业作为研究对象进行深入分析。

2.柔印企业的发展状况

(1)基本情况

柔印的主要应用领域是包装装潢印刷,瓦楞纸、软包装、纸包装和标签印刷等是其重要组成部分。其中,瓦楞纸印刷包括后印和预印两种方式。柔印在瓦楞纸后印领域俗称“水印”,工艺应用非常成熟,始终保持在90%以上的高水平市场占有率,市场规模庞大,但印刷技术相对成熟。为了与2019—2022 年的调查范围保持一致,本次调查依然不涉及瓦楞纸后印领域。[1—4]

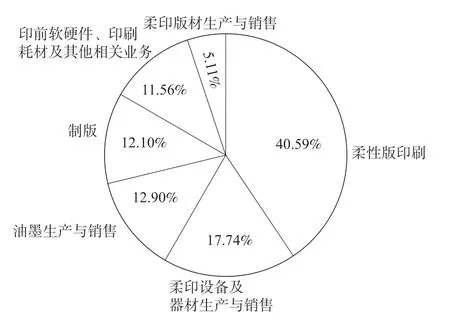

图4 为柔印企业的市场分布情况。参加调研的柔印企业中,占比最高的是标签印刷企业,为69 家,占比达45.70%;其次为软包装(含透气膜)印刷企业(29 家),占比为19.21%;厚纸类包装(200 g/m2及以上纸张)印刷企业(20 家)和薄纸类包装(200 g/m2以下纸张)印刷企业(13 家),占比分别为13.24%和8.61%;瓦楞纸预印企业(11 家),占比为7.28%;票据、书刊等其他印刷企业(9 家)占比为5.96%。

图4 柔印企业的市场分布情况

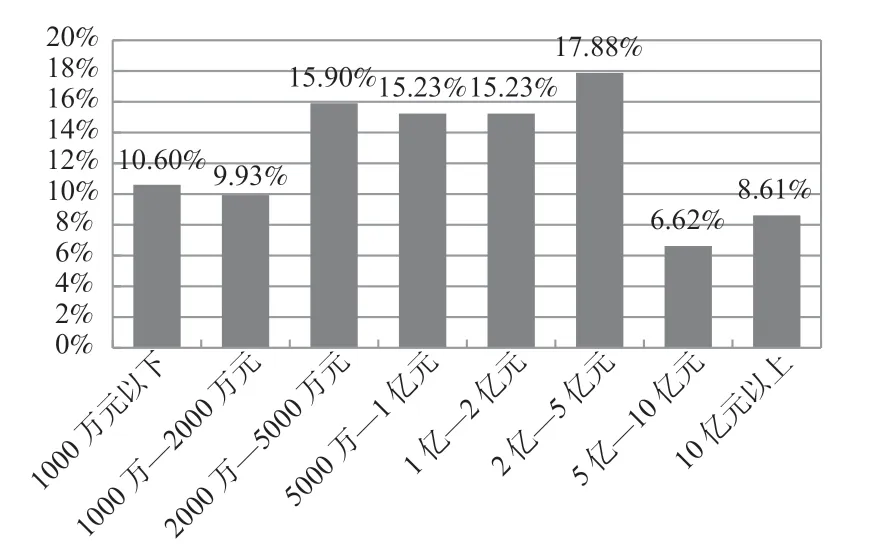

(2)主营业务收入及增长情况本次调研的柔印企业中,规模以上企业(年主营业务收入2000 万元以上)达到近八成,为120 家,占比79.47%。其中,年主营业务收入2000 万—5000 万元(24 家)、5000 万—1 亿 元(23 家)、1 亿—2 亿 元(23 家)、2 亿—5 亿元(27 家)、5 亿—10 亿元(10 家)以及10 亿元以上(13 家)的企业占比分别为15.90%、15.23%、15.23%、17.88%、6.62%和8.61%。此外,年主营业务收入1000 万元以下(16 家)和1000 万—2000 万元(15 家)的企业占比分别为10.60%和9.93%。(如图5 所示)

图5 柔印企业年主营业务收入分布情况

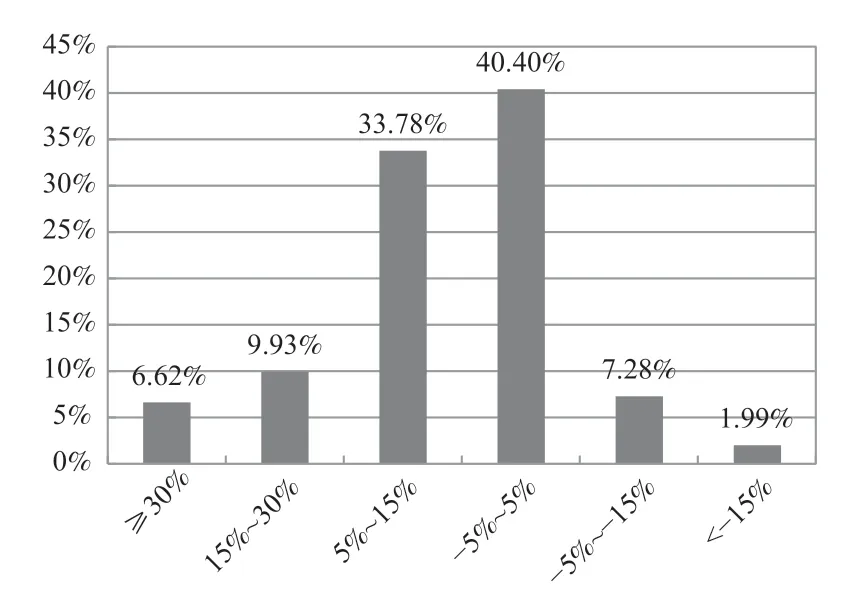

图6 为2022 年度柔印企业柔印业务收入增长率的分布情况。与2021 年度相比,柔印业务收入增长5%以上的企业有76 家,占比为50.33%;无明显变化(± 5%以内)的企业61 家,占比为40.40%;下降5%以上的企业14 家,占比为9.27%。其中,柔印业务收入增长15%以上的企业25 家,占比为16.55%;增长30%以上的企业10 家,占比为6.62%;柔印业务收入下降15%以上的企业3 家,占比为1.99%。

图6 柔印企业柔印业务收入增长率分布情况

进一步分析表明,调研企业2022 年度的柔印业务增减呈现两极分化态势,防疫用品、快递外卖包装、快速消费品的业务量增长较快,服装吊牌、啤酒标签和啤酒箱、高档烟酒等包装类业务量下降较多。按照调研企业柔印业务的年收入额进行加权后可求得调研企业的平均增长率。调研数据显示,调研企业2022 年度柔印平均增长率约为8.11%,尽管低于2021 年度的平均增长率(14.65%),但仍远高于整个印刷行业的平均增长率。

3.绿色与智能技术应用情况

(1)绿色环保及低碳技术应用情况

柔印的绿色环保主要体现于其几乎不使用有VOCs(可挥发性有机化合物)排放的水性油墨和UV 油墨,以及应用环保型溶剂的洗版工艺。废水、废气处理和溶剂回收作为末端治理的有效手段,则是保证柔印企业绿色环保的常用措施。为促进低碳绿色发展,柔印企业加强了灯光、设备和厂房等的节能化技术改造。

与上一年度调研数据相比,调研企业2022 年的油墨使用量情况变化不大。其中,水性油墨用量占比略有增长,为47.66%(2021 年为46.24%);UV 油墨用量占比略有减少,为35.79%(2021 年为37.46%);溶剂型油墨用量占比基本不变,为16.55%(2021 年为16.30%)。

对于制版工艺中的洗版方式而言,溶剂型洗版是最常用的方式,与上一年度的调研数据相比略有下降,但占比依然高达85.31%(2021 年为86.88%)。其中:不含苯和氯化物溶剂的环保型溶剂洗版方式较上一年度有大幅增长,为70.84%(2021 年为62.32%);环保性较差的传统四氯乙烯洗版方式则较上一年度有大幅下降,为14.47%(2021 年为24.56%);水洗版方式与上一年度相比,也明显增长,达到11.84%(2021 年为7.14%);无纺布(热敏版)洗版方式占比2.48%,较上一年度的4.32%有所降低;其他方式占比0.37%。

调研企业中的废水和废气处理设备的安装率依然保持较高水平,分别为113 家(占比74.83%)和107 家(占比70.86%)。与上一年度的调查数据95 家(占比76.00%)和85 家(占比68.20%)相比,总量有所增加。溶剂回收装置的设备安装率达到23.84%(36 家),与上一年度的调研数据(21.60%,27 家)相比略有上升。

调研企业中进行了灯光、设备和厂房节能化技术改造的企业分别为36 家、31 家和28 家,占比分别为23.84%、20.53%和18.54%,与上一年度的调研数据(30 家/24.00%、31 家/24.80%和27 家/21.60%)相比变化不大。

(2)智能化技术应用及制约因素

2023 年度继续对柔印企业的印前处理和管理信息化系统应用等情况进行了跟踪调查。

调研企业中具有部分印前处理能力的企业为100 家,占比66.23%,较上一年度73 家(58.40%)有所增加。其中,拥有印前流程管理系统、智能/自动分色处理能力和智能/自动拼版能力的企业数量分别为74 家、58 家和53 家,占比分别为49.00%、38.41%和35.10%,与上一年度的调查数据(60 家/47.95%、46 家/36.99%和43 家/34.25%)相比,均略有增长。

表1 为参与调研柔印企业管理信息化系统应用情况。拥有企业资源管理(enterprise resource planning,英文缩写ERP)系统的企业有110 家,占比最高,达到72.85%,但与上一年度相比略有下降。拥有办公自动化(office automation,英文缩写OA)系统、仓库管理(warehouse management system,英文缩写WMS)系统、制造执行(manufacturing execution system,英文缩写MES)系统、客户 关 系 管 理(customer relationship management,英文缩写CRM)系统、产品生命周期管理(product lifecycle management,英文缩写PLM)系统的企业数量和占比,与上一年度相比均变化不大。

表1 调研企业管理信息化系统应用情况

图7 显示了制约调研企业智能化的主要瓶颈。调研采用的是超星系统中的“排序题”,共有8 个选项参与排序,权值由高到低依次为8—1。图中各项的平均综合得分由问卷星系统根据所有填写者对选项的排序情况自动计算得出,反映了选项的综合排名情况,得分越高表示综合排序越靠前。可以看出,调研企业认为制约智能化技术应用的主要瓶颈从高到低依次是:精细化管理程度不够、智能化人才缺乏、数字化/自动化/标准化基础薄弱、部分工序无法实现智能化、软件购置等资金投入巨大、设备智能化程度不高、可以借鉴的成功案例很少等。与上一年度的调研数据相比,精细化管理程度不够和智能化人才缺乏两个因素仍旧位列前两位,数字化/自动化/标准化基础薄弱由原来的第四位上升到第三位,说明企业对智能化提升问题有了更深入的认识。

图7 制约调研企业智能化的主要瓶颈分析

三、发展前景分析

1.企业经营状况预期情况

调研样本中柔印企业对2023 年度经营状况的预期情况如表2 所示。其中,预计2023年度经营状况明显好于和略好于上一年度的占比分别为24.46%和33.87%,二者合计为58.33%,比2022 年度调研数据上升11.23 个百分点;预计略差于和明显差于上一年度的占比分别为9.14%和6.72%,二者合计15.86%,比2022 年度调研数据下降14.14 个百分点;预计与2022 年度基本相当的占比为25.81%,与2022 年调研数据22.90%相比,变化不大。

表2 2021—2023 年调研企业对本年度经营状况预期情况

数据显示,调研企业对2023 年度经营状况持乐观预期的比例较高,且与上一年度的调研数据相比大幅增长,而持悲观预期的比例大幅下降,说明调研企业对行业发展的信心持续恢复。

2.细分市场前景

要实现我国柔印市场份额的突破性发展,除了继续巩固并扩大其在瓦楞纸箱、无菌液体包装、纸杯纸袋纸碗、餐巾纸、无纺布等领域的优势地位,稳步扩大在标签印刷和折叠纸盒印刷的市场份额,同时还要积极进军软包装印刷市场,尤其是与食品直接接触的密实袋和自立袋等。

图8 显示了调研企业对我国柔印细分领域的市场预期。调研采用的是超星系统中的“排序题”,共有13 个选项参与排序,权值由高到低依次为13—1。图中各项的平均综合得分由问卷星系统根据所有填写者对选项的排序情况自动计算得出,反映了选项的综合排名情况,得分越高表示综合排序越靠前。可以看出,调研企业预计未来三年我国柔印细分领域的增长从高到低依次为:软包装表印、标签、复合软包装里印、纸袋(食品纸袋/礼品袋)、医药包装、透气膜/无纺布、液体无菌包、纸杯/纸盒、瓦楞纸箱预印、餐巾纸/餐盘纸、工业包装(重包装袋/工业阀门袋)、瓦楞纸箱后印及其他等。其中,软包装表印、标签和复合软包装里印连续多年稳居增长最快的前三个领域。

图8 调研企业对我国柔印细分领域的市场预期

四、结论

通过对我国柔印行业连续五年跟踪调研,并重点对柔印企业相关数据的深入分析,可以得出以下几个结论。

1.柔印行业受经济大环境影响增速放缓,但良好发展趋势没有改变

2022 年伊始,国际环境严峻复杂,新冠疫情反复延宕,需求收缩、供给冲击、预期转弱三重压力持续显现,我国印刷企业和其他工业企业同样承受了巨大的下行压力。柔印行业凭借其绿色环保特性,在经济由高速向高质量转化过程中经受住了考验,显现出独特的优势。调研数据显示,调研企业柔印业务平均增长率虽然与上一年度相比有所降低,但柔印行业良好发展趋势没有改变,继续保持了远高于印刷行业平均水平的较高增长率。

调研数据同时表明,尽管当前经济环境仍面临众多挑战,但随着国家各项政策和措施效力的持续显现,持乐观预期的柔印企业比例大幅上升,企业对行业发展的信心明显持续恢复。

2.柔印市场占有率稳步增长,行业和社会认可度持续提升

目前,我国柔印除了在瓦楞纸印刷领域始终占据绝对优势地位之外,在标签、无菌液体包装、纸杯纸袋纸碗、餐巾纸、无纺布等领域的优势地位不断巩固,在透气膜、折叠纸盒等领域的应用拓展迅速,在薄膜类软包装领域的应用逐步发展。其中柔印在标签领域体现出在175lpi(lines per inch)及以上线数的高品质印刷能力,以及在软包装领域的开疆拓土,将进一步展示其包装属性和技术属性。在印刷智能化建设和实践方面,多家柔印企业也走在印刷行业的前列,《2022年中国印刷包装企业100 强排行榜》中超过四分之一的企业从事或包含柔印业务,其中排名前10 的企业中至少有8 家从事或拥有柔印业务。[5]

3.绿色化特性愈发彰显,智能化技术得到重视

随着新技术不断创新发展,无VOCs 排放的水性油墨柔印更加普遍,更加环保高效的LED-UV 油墨柔印正在快速取代传统UV油墨柔印;环保型洗版溶剂、水洗版和热敏制版等各种绿色制版技术广泛应用,废水、废气处理和溶剂回收等环保设备在印刷和制版过程中普遍安装,以及其他环保节能技术的应用,显示绿色低碳理念在柔印全生产流程中得到充分重视,环保特性愈发凸显。

智能化是印刷数字化和自动化发展的更高阶段,可在很大程度上提高企业运营效率,降低综合成本,使企业在市场竞争中获取更多优势,同时也是企业加快科技创新,实现高质量、可持续发展的必由之路,得到业界的高度重视。实施智能化应结合企业的实际,对企业运营管理、设备情况、技术能力、市场营销等客观情况认真评估和诊断,扎扎实实强基础补短板,苦练内功,优化管理流程,在夯实精益管理基础上,主动运用新技术、新手段和新理念,有计划、有步骤、分阶段地提高生产自动化、数字化和智能化水平,做好智能化建设。

4.保障行业持续发展,人才培养任重道远

人才是行业持续发展的重要保障之一。在历年的行业调查中,专业的柔印技术人才短缺始终是重要制约因素。由于工艺的独特性,平版和凹版印刷等领域培养的大量专业技术人才无法在短期内完全满足柔印的专业要求,还需要进行较长时间的专业培训和实践锻炼。同时,在印刷智能化升级背景下,熟悉印刷行业知识的软件工程、自动化、人工智能、信息工程、机器人工程方向的复合型专业人才也更为紧缺。

培养合格的专业人才,需要各方共同努力。国内相关院校应积极应对行业发展的新变化,主动担负起培养柔印专业人才的责任,加强与行业企业的紧密合作,不断调整和优化相关专业课程设置,建立更多产学研合作基地,快速培养适合行业发展需要的专业人才。同时,行业和企业也应积极举办各类专业技术讲座和技能培训活动,开展不同形式的技能竞赛和专业比武。建议政府将相关专业培训和技能竞赛等纳入补贴范围,努力提高行业从业人员的业务能力和技术水平,积极探索建立多层次人才培养体系,加快培养更多符合柔印产业发展需求的专业人才。