税收任务对企业社保遵从的影响及机制研究

2023-10-09任星宇吕炜

任星宇 吕炜

摘 要:本文以2007—2013年全国税收统计调查数据为研究对象,采用固定效应模型实证分析了税收任务对企业社保遵从的影响及机制。基准分析结果表明,税收任务对企业社保遵从具有负向影响,且上述结论在考虑内生性问题后依然稳健成立。异质性分析结果表明,一方面,税收任务导致的企业策略性降低社保遵从主要表现在非劳动密集型企业和非重点税源企业,反映了社保费征管部门针对不同类型企业的差异化征管强度;另一方面,降低税务任务的完成难度和采取税务全责的社保费征收模式可在一定程度上缓解税费替代的跷跷板效应。机制分析结果表明,过高的税收任务增加了企业税负,企业为了缓解税负增加带来的现金流压力,策略性地选择降低社保遵从,表现为税费替代的跷跷板效应。本文的研究为客观评价税收任务与企业社保遵从的关系提供了重要的经验证据,即应该高度重视过重的税收任务对企业税费征缴造成的微观影响,优化税收任务的制定流程与强度设置,提高税务部门在社保费征管上的主体责任意识,从而进一步缓解企业税费替代问题。

关键词:税收任务;企业社保遵从;税费替代;企业税负;现金流量

中图分类号:F842.67 文献标识码:A 文章编号:1000-176X(2023)09-0081-13

基金项目:国家自然科学基金重点项目“国家治理视角下公共服务供给的财政制度研究”(71833002);国家自然科学基金重点项目“央地财政关系与财政制度优化研究”(72133001)

一、引 言

在以企业为缴费主体的现行社保费征收体制下,企业社保遵从长期不足,导致社保基金不能足额入库,直接影响了社保基金的运行安全。全国税收统计调查数据显示,2007—2013年,企业职工养老保险实际费率平均仅为5. 3%,远低于同期法定养老保险费率。为此,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》,决定自2019年1月1日起由税务部门统一征收各项社保费。国家积极推进社保费征收事权划归税务部门,试图通过发挥税务部门熟悉企业账目的征管优势,切实提升企业社保遵从。然而,完成征收机构划转并不一定能彻底解决企业社保遵从长期不足的问题。税务部门自身的征税业务可能会对企业社保遵从产生不利影响。税收作为企业重要的财务负担,税务部门征税强度的变化可能会导致企业社保遵从发生策略性变化,企业为了缓解因缴税而带来的财务压力可能会主动选择降低社保遵从[1]。

为了检验税务部门税收业务与企业社保遵从之间的因果关系,本文选择税收任务作为刻画税务部门征税业务行为的重要度量指标。税收任务是税务机关在一定时期内组织税收收入的目标。由于地方税务部门的税收任务既要受到上级税务部门任务分解的影响,又要受到地方政府的干预,上级税务部门的任务分解导致地方税务部门税收任务的完成具有一定的强制性,而地方政府的干预则导致税收任务呈现出“层层加码”的状况,因而常常出现税收任务设定与经济税源间存在较大偏离。而税收任务又作为长期指导税务部门征管工作的重要依据,在任务管制下,税务部门的征税激励势必会加重企业税负。例如,税务部门征收“过头税”、突击核查企业缴税情况和税收收入在年初实现“开门红”等违规行为,客观上加大了企业税负。且由于现阶段对社保费监管水平较低,为税费替代的跷跷板效应提供了较大的制度空间,企业更有可能选择社保逃费以缓解财务压力。因此,企业为了缓解税收任务下的企业税负加重所带来的财务压力,可能会选择降低社保遵从,表现为税费替代的跷跷板效应。随着社保费征收事权划归税务部门,考察如何优化统筹税务部门税费征管水平、减少税费征管冲突,避免税务部门自身的征税行为对企业社保遵从带来的不利影响具有十分重要的现实意义。

本文可能的学术贡献主要体现在以下三个方面:首先,本文丰富了税费替代的相关文献。已有关于税费替代的研究主要集中在使用单次税负变化作为政策冲击,进而观察企业社保负担的短期变化[1-3],对于税务部门长期以来的任务型征管激励的微观影响缺乏探讨。本文基于税收任务视角,考察其对企业社保遵从的影响,以试图对现有研究进行有益的补充。其次,本文试图拓展对于税务部门“依任务征管”危害性的认识。已有文献对此研究主要集中在损害税法的严肃性和加重企业税负等税收领域。笔者发现,税务部门“依任务征管”的违规行为加重了企业负担,客观上导致企业社保缴费违规。最后,随着社保费征收事权划归税务部门,与已有研究相比,本文重点关注了税收任务管理下的征税激励所导致的企业税费替代问题。

二、理论分析与研究假设

(一)制度背景

由于经济运行的规范程度低、税务部门征管能力有限,发展中国家的税收汲取能力往往低于发达国家[4]。为了提升政府的税收汲取能力,发展中国家通过调整对税务部门的激励与约束,确保税收收入足额入库,或是向税务部门工作人员支付绩效工资[5],或是增加税务部门办公机构和人员编制等[4]。与之相类似,中国政府通过设定税收任务的方式约束税务部门的征税行为,并依据税收任务的完成情况对税务部门进行业务考核。具体做法是先由各地税务局上报下一年度的税收增长预测数,然后国家税务总局和地方政府根据年度法定的支出计划和其他因素确定下一年度总的税收任务,并依据“基数+增长率”的模式,逐级分解和下达实际的税收任务。中国政府选择税收任务作为税务部门的考评机制,植根于中国特殊的税制设计和财政体制。一方面,“宽打窄用”的税制设计使得法定税负与实际税负之间存在巨大反差,税务部门的征管工作存在很大的“征管空间”[6],需要政府通过设定税收任务以激励税务部门的征税努力,实现实际税负与法定税负的趋近;另一方面,在“以收定支”的财政制度下,各级政府为了确保当年财政支出的稳定性,往往需要在每一個预算年度的年初,设定税务部门应当完成的税收任务,以满足政府预算年度的支出需求[7]。从理论上讲,科学合理的税收任务能够提高税务部门征管的积极性,要求税务部门在税法规定的范围内做到应收尽收,真正实现“依任务征管”与“依法征管”相统一[8],并不会对企业产生额外的税负。

然而现实情况是复杂的,税收任务的制定流程、“层层加码”的任务形式和税收任务的指令性都会加剧“依任务征管”与“依法征管”的冲突,导致税务部门面临任务考评压力时用“依任务征管”来代替 “依法征管”。第一,税收任务的制定流程往往缺乏科学性。在以收定支的财政体制下,政府预算确定税收任务的目标。年初的目标设置很难精准预测当年经济的实际运行情况,任务目标设定与经济税源的偏离加大了税收任务与税基增长之间的差异[7]。且税收任务一旦形成便很难更改,税务部门不得不按照年初确定的税收任务继续执行。即便是当年经济形势不景气或者遭遇重大自然灾害,完成税收任务仍旧是税务部门征管工作的首要目标。例如,2008年四川省在遭遇重大自然灾害和全球经济危机的双重压力下,税务部门依旧完成了当年的税收任务[9]。第二,“层层加码”的任务形式导致基层税收任务过重。在条块分割的行政体制下,地方税务部门税收任务的确定,既受到上级税务部门任务分解的影响,又受到地方政府的干预。1994年分税制改革后,税务系统被划分为地税系统和国税系统。地税系统受地方政府直接管辖,其征管行为更容易受到地方政府的行政干预。由于地方政府不仅承担了提供公共物品的财政事权,而且还承担了组织区域经济发展的经济事权,结果造成了地方政府事权、支出责任与财力存在不匹配问题[10],地方政府迫切需要税收收入持续快速增长。因此,基层政府设定的税收任务往往要高于上级政府的税收任务,表现为“层层加码”的税收任务形式。第三,税收任务的指令性导致税务部门必须完成当年的税收任务。税收任务作为国家预算的组成部分,每年各地政府工作报告公布预算收入预计增长率指导了税收任务的制定。而一旦政府工作报告公布的预算收入预计增长率经过人大批准,税收任务则具有一定的指令性和刚性。同时,税收任务也是上级税务部门考核下级税务部门工作业绩的重要依据,地方政府往往會为完成税收任务的税务部门提供更好的办公设备和办公场所,在评优评先中给予优待,甚至为超额完成任务的税务部门工作人员提供一定的“超收分成”作为物质奖励[7],这调动了税务部门完成税收任务的积极性。

税务部门用“依任务征管”来代替 “依法征管”的征管行为,客观上会增加企业税负。如前所述,在实际的征收业务中,税收任务的设定往往要高于税务部门在正常水平下获得的税收额度[11]。当税收任务较难完成时,税务部门倾向于滥用手中的自由裁量权,对企业缴税行为进行干预。一方面,部分税务部门向企业分解税收任务、征收“过头税”和以清缴补缴为名增加企业税负;另一方面,部分税务部门对减税降费政策落实不到位,违规揽税收费,增加了企业享受各种税收优惠的难度。例如,2020年国务院通报河北省景县违规征税摊派问题,指出该县存在部分企业应抵扣的销项税额未抵扣等现象。显然这种“依任务征管”的征收行为增加了企业税负[7,9],破坏了“依法征管”的严肃性。事实上,中央针对税收任务执行的乱象进行了一定的整治,并于2014年在新修订的《中华人民共和国预算法》中明确取消了税收任务。然而,在“宽打窄用”的税制设计和“以收定支”的财政制度下,隐性的税收任务仍旧长期存在[8],“全力冲刺开门红,努力确保双过半”等口号屡见于各地政府公文之中,这说明税收任务仍然是地方政府所尽力确保的关键财税指标。

(二)理论分析与假设提出

由于税收征管的不断规范,企业纳税遵从度逐年提升[6]。社保费在征管机构、征管力度和费率费种上存在很大的地区间差异,因而社保费存在征管灵活度高和政府干预力强等特点[12],社保费征管的规范性远逊于税收征管[13]。当企业面临来自税务部门的税收征管压力时,一个可能的做法是选择策略性地降低其社保遵从[14],表现为税费替代的跷跷板效应。在中国现行税费体制下,税费替代的跷跷板效应产生的原因主要有三个方面:第一,各项社保费累计缴费比率约为工资总额的30%[15],构成了企业重要的人力成本和缴费负担。企业在遭遇税务部门税收征管压力时,为缓解税负变化所带来的经营压力,企业有降低社保遵从的经济动因。第二,社保费征缴体制存在一定的制度漏洞,造成企业容易选择策略性的社保逃费以缓解其自身税费负担。中央决定自2019年1月1日起社保费由税务部门统一征收[16]。由于征收事权划转后各地主要采取税务代征模式,税务部门主动加大社保费征管强度的意愿不足,且代征模式又存在税务部门与社保部门信息不对称等问题[17],税务部门与社保部门难以形成征管合力。社保费征缴体制存在的制度漏洞客观上可能导致企业社保遵从不足。第三,税收任务所带来的税收征管压力对企业社保缴费的影响还有其特殊性。税收任务重点关注地方税收利益,主要规定地方税和共享税的征收任务。而在地方政府税收任务中,很多非地方税的税收收入是不包含在内的,如消费税和车辆购置税[7],社保费等非税收入更不包含在税收任务的范围内。事实上,地方政府对社保费征收工作的考核对象主要是社保部门,税务部门仅负责根据社保部门核定的缴费额度征收,并没有实际的考核压力[17]。因此,税收任务并不能同步提升税务部门对社保费等非税收入的征管强度,反而可能导致企业在面临税收任务所带来的税收征管压力时,选择策略性地降低企业社保遵从。基于上述分析,笔者提出如下假设:

假设1 :税收任务对企业社保遵从产生负向影响。

现金流量是企业经营活动的“血液”,对于企业的重要性不言而喻。现金流量不仅影响着企业的日常行为,如发放工资和购买原材料等,而且也影响着涉及企业进一步扩大再生产的财务行为,如融资和投资等[18]。因此,保证经营活动中的现金流量是企业维持日常经营和扩大再生产的重要财务指标。现金流量作为企业内部的财务指标,也会受到税收政策和金融政策等企业外部因素的影响。蔡伟贤和李炳财[1]指出,金税三期带来的税收征管压力会改变企业税负,从而减少了企业经营活动中的现金流量。而本文所研究的税收任务也可能会沿着类似路径影响企业现金流量。“层层加码”的税收任务加剧了税收收入目标增长率与经济税源的偏离,无疑加重了税务部门完成税收任务的难度,会导致税务部门进一步加大税收征管力度,从而增加企业税负。税负增加会使得企业现金流量减少,对企业经营和投资行为产生不利影响[1,19]。

企业为缓解税收征管带来的现金流量压力及因现金流量损失而附带的不利影响,一个可能的做法就是降低企业社保遵从。由于社保支出构成了企业经营的重要成本支出,且社保费的征管规范性相对不足,降低社保缴费成为企业弥补现金流量损失的重要手段。蔡伟贤和李炳财[1]与李连友等[3]的研究也证实,当企业遭遇现金流量压力时,普遍会选择降低企业社保遵从。因此,过重的税收任务很有可能加重企业税负,减少企业经营活动中的现金流量,从而导致企业策略性地选择降低社保遵从。基于上述分析,笔者提出如下假设:

假设2:税收任务通过加重企业税负和减少企业现金流量,进而降低企业社保遵从。

三、研究设计

(一)样本选取及数据来源

为了实证检验税务部门税收任务与企业社保遵从之间的影响及作用机制,本文选取的企业数据为2007—2013年全国税收统计调查数据10%的随机再抽样样本[7]。全国税收统计调查数据拥有丰富的企业税费信息,且涵盖各种规模和行业类型的企业,克服了工业企业数据库和上市公司数据库仅包含部分行业和规模较大企业的局限性[20]。本文研究的时间窗口为2007—2013年,由于2014年新修订的《中华人民共和国预算法》在名义上取消了税收任务,为了防止2014年之后的样本对基本结论的干扰,本文的研究样本截至2013年,最终得到435 391个观测值。

为了防止全国税收统计调查数据中因填写错误导致的异常值问题,本文进行了如下处理:删除内容填写异常的样本,如企业年龄为负值等。参考李昊楠和郭彦男[21]的做法,删除企业层面连续变量前后各0. 1%分位数的样本,删除实际费率的极端值。由于法定养老保险费率为20%,本文参考赵仁杰和范子英[15]的做法,将养老保险费率大于30%的企业全部删除。此外,为了使整个样本期的行業具有可比性,本文将2011年之后的新行业分类代码转换为2002年版本的旧行业分类代码。另外,本文选取了市级政府在每年发布的政府工作报告中一般预算收入预期增长率作为税收任务的代理变量,手动收集了2007—2013年全国各地级市政府工作报告文本中一般预算收入预期增长率的具体数值。

(二)变量定义

⒈被解释变量:企业社保遵从(EPR)

鉴于养老保险在社保费中占2/3[22],是社会保险收入中的核心费种,本文选取企业养老保险实际缴费率作为企业社保遵从的度量指标,企业养老保险实际缴费率的度量方式为已缴纳养老保险基金/职工工资。

⒉解释变量:税收任务(Task)

本文选取市级政府一般预算收入预期增长率作为当地税务部门税收任务的代理变量。这种做法有一定的合理性,由于税收收入是一般预算收入的最重要组成部分,因而各地级市政府工作报告中一般预算收入预期增长率可以近似地视为税务部门税收收入的目标增长率[7]。

⒊机制变量:企业税负(ETR)和现金流量(Cash1 和 Cash2)

本文选取企业所得税实际税率的变动情况考察企业税负。在企业所得税计算过程中存在税基优惠、税率优惠和税额优惠等多种类型的减免情况[23],企业所得税实际税率能够受到企业较强的干预,存在一定的“征管空间”。因此,本文选取实际应纳企业所得税额除以销售总额来计算企业所得税实际税率。另外,税负增加导致企业现金流量紧张,征管压力带来的财务困境使得企业有动机通过降低社保遵从度来节约内部现金流量[1,19]。本文采取两种计算方法构造现金流量指标:一种为经营现金流量除以总资产(Cash1),另一种为扣除养老保险支出后的经营现金流量除以总资产(Cash2)。

⒋控制变量

本文选取企业层面和地区层面两类控制变量。企业层面控制变量为:实收资本(Capital),用实收资本的自然对数衡量;企业年龄(Age),用样本年份减去企业成立时间的自然对数衡量;融资成本(Fcost),用财务费用/年初负债数量衡量。地区层面控制变量为:市级第二产业占GDP比重(S_ratio),用市级第二产业增加值占GDP比重衡量;市级第三产业占GDP比重(T_ratio),用市级第三产业增加值占GDP比重衡量;市级人口密度(Density),用总人口/市级总土地面积(平方公里)衡量;市级一般预算收入(Revenue),用市级一般预算收入的自然对数衡量;市级年末总人口(Ttp),用市级年末总人口的自然对数衡量。同时控制城市、行业和年份固定效应。

(三)模型构建

四、实证结果与分析

(一)主要变量的描述性统计分析

表1报告了主要变量的描述性统计结果。由表1可知,企业社保遵从较低,均值仅为5. 3%,远低于同期法定养老保险缴费率,这意味着社保费征管部门的征管能力较为有限。而市级政府税收任务总体较重,均值为14. 0%。这意味着地方政府要求税务部门完成年均增长14. 0%的税收收入,税务部门完成税收收入增长的压力很大,容易加剧企业税负。

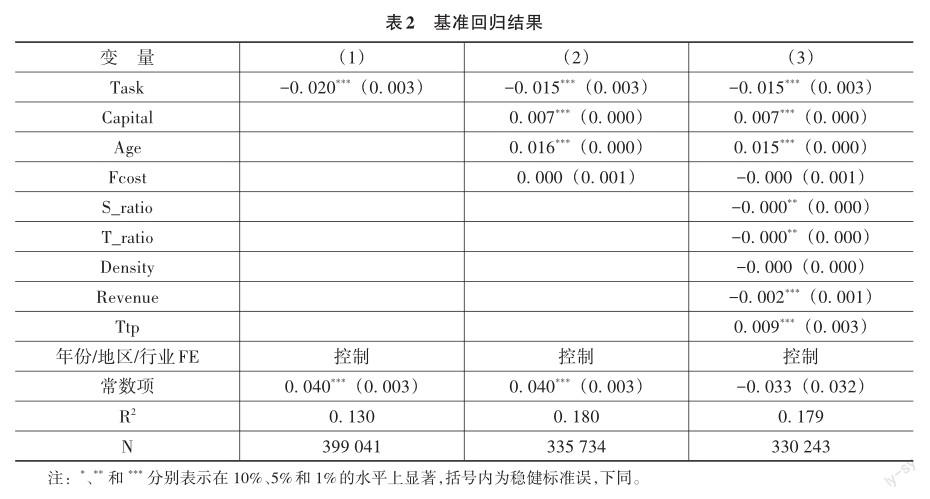

(二)基准回归分析

表2报告了税收任务对于企业社保遵从的基准回归检验结果。其中,列(1)仅控制城市固定效应、行业固定效应和年份固定效应,列(2)在列(1)的基础上加入企业层面控制变量,列(3)在列(2)基础上加入地区层面控制变量。所有回归结果均表明,税收任务显著降低企业社保遵从,这意味着税务部门所承担的税收任务目标越高,企业所承担的税负越重,越倾向于降低企业社保遵从。以控制最为严格的列(3)为例,市级税收任务所规定的增长率每增加一个百分点,企业养老保险费缴费率下降0. 015%,考虑到全国税收统计调查数据中企业的养老保险实际费率均值为5. 3%,市级税收任务每增加一个百分点导致企业的养老保险实际费率平均下降0. 283%。因此,假设1得到验证。

(三)内生性检验

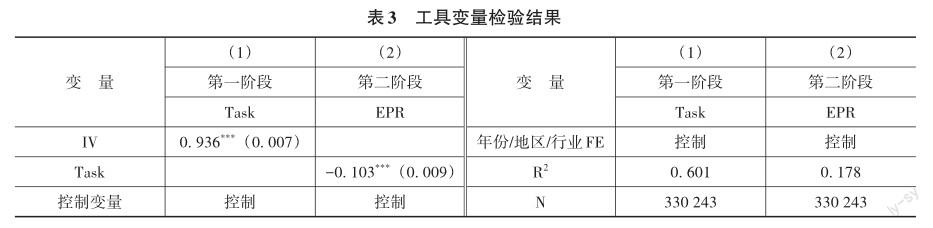

为了准确估计税收任务与企业社保遵从的因果效应,需要构造合理的因果识别策略以规避可能出现的内生性问题。本文采取两阶段最小二乘法进行检验。参考田彬彬等[7]、白云霞等 [9]与马光荣和李力行[24]的做法,选取同一省内除了某地级市以外其他地级市税收任务的均值作为该地级市税收任务的工具变量。工具变量的选取需要满足相关性和外生性的要求。由于各地级市的税收任务主要来源于省级政府税收任务的分解,因而各地级市间税收任务存在一定的相关性,且由于税务部门征管业务的属地性,因而满足工具变量外生性要求。工具变量检验结果如表3所示。由表3可知,在第一阶段回归中,IV与Task显著正相关,且基于Cragg?Donald Wald方法检验了弱工具变量问题,检验結果均拒绝原假设,这说明工具变量方法的可靠性。在第二阶段回归中,Task系数显著为负,这说明税收任务降低了企业社保遵从。

(四)排除竞争性假说

⒈仅保留社保全责模式

由于长期以来中国社保费征收模式都区分为社保部门征收模式和税务部门征收模式,形成了独具特色的社保费双重征缴体制[17,25]。在税务部门征收社保费模式下,由于税务部门的首要任务是确保完成税收任务,社保费征收只是税务部门附带的任务,且这两项任务存在竞争关系,即都需企业承担税负。因此,在完成税收任务难度较大的情况下,税务部门可能会为了完成首要任务而放松附带任务征管,表现为默许企业降低社保遵从水平,以确保企业税款能够足额缴纳。这一假说的存在对本文基准回归结果的成立带来很大的挑战,为排除这一竞争性假说,本文按照仅保留社保全责模式进行回归分析,回归结果如表4列(1)所示。结果表明,解释变量依旧显著为负,这说明税费替代现象来自企业的自主操纵行为,而非来自税务部门选择性放松社保费征管,这也表明本文基准回归结果并不会受到税务部门主动放松社保费征管假说的干扰。

⒉剔除直辖市

直辖市税收任务的形成、分解、执行均与其他地级市有较大差异。直辖市在税收任务设定上具有较大的自主权,可以根据当地经济发展现实而设定,因而“层层加码”的任务形式有所缓解。为了排除直辖市可能带来的干扰,剔除所有直辖市的企业样本,回归结果如表4列(2)所示。结果表明,解释变量依旧显著为负,这说明本文基准回归结果并不会受到直辖市的干扰。

⒊剔除完全统筹模式

排除市级政府可能存在的放松征管的“道德风险”。为了发展地方经济,市级政府出于招商引资的需要,可能会主动放松对社保费的征管,表现为社保费征管上的“逐底竞争”[12]。特别是随着养老保险统筹层次的提高,收支考核由市级转为省级,市级政府更有可能放松对社保费征管,将社保费收支压力转嫁给省级政府[15]。具体而言,政府提升养老保险统筹层次主要有两种模式:一种是完全由省级政府在全省范围内建立统收统支的完全统筹模式;另一种是仍然由各市自收自支,通过在省级层面建立养老保险调剂金以应对可能出现的收支缺口的部分统筹模式。显然,对于市级政府而言,在完全统筹模式下,市级政府更有可能将养老保险征收责任向省级政府转嫁,为了避免由此带来的对本文基准结论的干扰,剔除完全统筹模式的回归结果如表4列(3)所示。结果表明,解释变量的系数依旧显著为负,这说明本文基准回归结果并不会受到干扰。

(五)稳健性检验①

⒈更换解释变量

本文参考白云霞等[9]关于税收任务的度量方式,即考虑到税收任务完成的难易程度实质上取决于税收计划与经济税源的偏离情况,而这种偏离情况可以用税收目标增长率与实际GDP增长率之间的差额来衡量。两者的差值越大,说明税收计划与经济税源的偏离程度越高,税务部门越难以完成当年的税收任务。回归结果表明,税收任务完成的难度越大,企业社保遵从越低。这证明了基准回归结果的稳健性。

⒉更换被解释变量

本文基准回归部分使用了企业养老保险实际费率作为企业社保遵从的代理变量。而税收任务所带来的企业税负,对于企业其他险种也应产生同步的负向影响。本文继续使用其他险种实际费率作为被解释变量进行稳健性检验。由于2011年以后,全国税收统计调查数据中工伤保险和生育保险不再分开列示,为保持数据前后的一致性,本文将2011年的企业工伤保险和生育保险加总后计算2011年其他保险的实际费率。为了更好地展示回归系数,企业医疗保险实际缴费率=已纳医疗保险基金/职工工资×100,企业失业保险实际缴费率=已纳失业保险基金/职工工资×100,企业其他保险实际缴费率=已纳其他保险基金/职工工资×100。回归结果表明,医疗保险、失业保险和其他保险的费率均显著下降。这进一步证明了基准回归结果的稳健性。

五、异质性分析和机制分析

(一)异质性分析

⒈基于企业类型的异质性

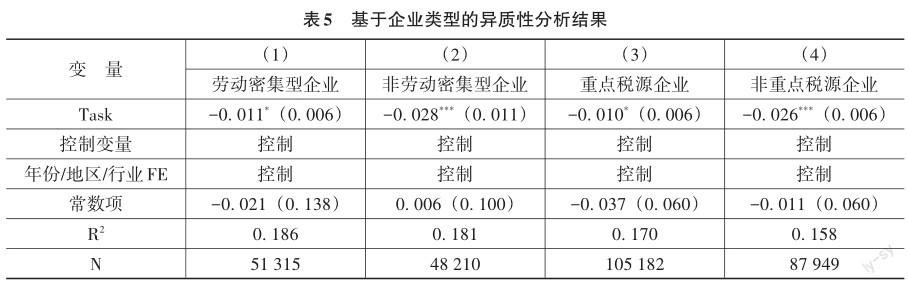

基准回归结果表明,税务部门所承担的税收任务越重,企业越倾向于选择策略性地降低企业社保遵从。那么在社保费征管能力不足的现实下 [17,26],哪类企业更倾向于选择降低企业社保遵从以缓解税收负担,如何优化社保费征管模式以缓解企业降低社保遵从,对上述问题的回答有助于我们更好地理解税收任务与企业社保遵从之间的内在逻辑,并给出优化社保费征管模式的相关政策建议。由于社保费征收部门征管能力不足,特别是社保部门长期缺乏熟悉企业账目的人才,征管网点不足“激励充足但资源不足”等问题[26]。为了保证社保费的足额入库,社保费征收部门往往选择“抓大放小”的征管办法,重点核查逃费可能性高的企业和重点费源企业[17],这导致企业间社保费征管力度存在很大差异。例如,由于计算社保费应交数额的费基是职工工资总额,因而劳动密集型企业更有可能选择降低社保遵从以削减用工成本,这导致社保费征收部门往往将有限的稽核能力运用到劳动密集型企业的监管上。因此,当税收任务加重企业税负后,劳动密集型企业由于受到社保费征管部门的更紧监管,逃费的难度相对较大,而非劳动密集型企业受到社保费征管部门的监管相对较松,更容易选择社保逃费。本文参考魏志华和夏太彪[27]的相关做法,将劳动密集程度定义为企业员工数与固定资产产值之比的自然对数,并按照上下各25%位数将企业分为劳动密集型企业和非劳动密集型企业。回归结果如表5列(1)和列(2)所示。结果表明,税收任务会显著降低劳动密集型企业和非劳动密集型企业社保遵从,而其中非劳动密集型企业社保遵从下降得更多。

类似地,本文继续考察是否是重点税源企业在税收任务下企业社保遵从情况。由于重点税源企业规模大,缴税能力强,往往也成为社保费征管部门重点征管的对象,本文参考席鹏辉和周波[28]的类似做法,计算了企业应交增值税、营业税、所得税和消费税之和,并选择地区纳税总额排名前后30%的比例作为重点税源企业和非重点税源企业划分的标准。按照上述标准分别计算重点税源企业和非重点税源企业的养老保险缴费的平均水平,发现重点税源企业的养老保险实际费率平均为6. 99%,而非重点税源企业的养老保险实际费率平均为3. 73%。显然重点税源企业也往往被社保费征收部门看做重点费源企业,并强化了对这些企业的监管水平。当税收任务加重企业税负后,重点税源企业由于受到社保费征管部门的更紧监管,逃费的困难程度相对较大,而非重点税源企业受到社保费征管部门的监管力度相对较松,更容易选择社保逃费。本文按照上述划分方式将企业进行分组回归,回归结果如表5列(3)和列(4)所示。结果表明,税收任务显著降低了重点税源企业和非重点税源企业社保遵从,而非重点税源企业社保逃费现象更为严重。

上述结论说明,由于社保费征收部门征管能力有限,导致不同类型企业对税收征管压力的策略性反应有很大差异,逃费可能性较大和缴税规模较大的企业更难选择逃费,逃费可能性较小和缴税规模较小的企业更容易选择逃费。这种针对特定类型企业的差异化监管模式,客观上加剧了不同类型企业的税费负担差异。

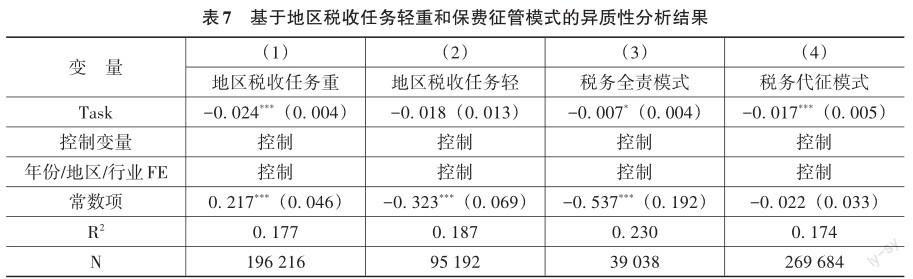

⒉基于任务完成难度和保费征管模式的异质性

税收任务的完成难度也是影响企业社保遵从的重要因素。一般而言,税务部门完成税收任务的难度越大,越会加大税收征管强度,企业则越倾向于选择降低企业社保遵从。因此,如何度量税收任务的完成难度成为一个关键的问题。由于中国不同地区经济发展水平、发展阶段和税基税源存在巨大差异,税收任务的数值大小也存在固有差异,直接比较税收任务在数值上的大小是不能用来衡量税收任务完成难度的。本文试图给出一种新的税收任务完成难度的度量方式。由于各地级市税收任务来源于省级政府税收任务的分解,省级政府税收任务可以成为本省各市税收任务变化程度的参照。具体地,各地级市税收任务与其所在省份税收任务差距的年度变化,可以度量税收任务的完成难度,本文将本年市级税收任务与其所在省份税收任务差距大于等于前一年市级税收任务与其所在省份税收任务差距的差值的地区,定义为税收任务重的地区,反之则定义为税收任务轻的地区。为了更好地说明这种度量方式,表6给出了某省两个地级市A和B税收任务的模拟数据与税收任务难度的度量。A市在2007年和2008年的税收任务(地级市一般预算预期增长率)始终大于B市,但考虑到A市的经济发展水平高于B市,这种税收任务的差距并不能反映A市的税收任务完成难度高于B市,因而通过每年各地级市税收任务与省级税收任务之差,再比较差值的年度变化,可以更好地判断税收任务完成难度的變化。在表6中,A市2007年地级市一般预算预期增长率减去省级一般预算预期增长率的差值为0. 05,2008年的差值则为0. 03,笔者认为,A市2008年税收任务相比于2007年距离全省税收任务的差值变小,税收任务完成难度相对降低。同样的计算方式,计算出B市2008年税收任务完成难度相对提升。

本文按照上述方式将各地级市每年的税收任务完成难度计算出来,并划分为税收任务重的地区和税收任务轻的地区进行回归,回归结果如表7列(1)和列(2)所示。结果表明,税收任务显著降低了税收任务重的地区企业社保遵从,而税收任务轻的地区企业社保遵从下降并不显著。

3.基于社保费征管模式带来的企业社保遵从程度的异质性

1999年,国务院授权各省份(直辖市、自治区)可以在税务部门和社保部门间自主选择社保费征管机构。在2000—2001年间,全国有14个省份选择税务部门征收社保费,剩余地区由社保部门全责征收社保费。而在具体执行过程中,税务部门征收社保费是按照是否需要社保部门核定企业应交保费数额,又细分为税务代征模式和税务全责模式[17]。税务全责模式由税务部门自主负责社保费征管的全部环节,税务部门可以借助税费本身的勾稽关系,以及自身征管能力较强的业务优势,主动加大社保费征管强度[28]。相反地,在税务代征模式下,税务部门需要依托社保部门先核定企业社保费应交数额,再根据社保部门核定的数额向企业征收社保费。税务部门处于征管业务的从属地位,其主动提升社保费征管能力的意愿不强,且社保部门与税务部门间的信息不对称导致税务部门的涉税征管能力难以向社保部门外溢,客观上增加了企业逃费的可能[17]。这导致税务代征模式很难发挥税务部门参与社保费征管的优势。而单纯的社保全责模式也因为社保部门征管能力不足而导致征收水平有限[29]。因此,本文根据社保费征收的不同模式,将企业样本划分为税务全责模式和税务代征模式进行回归,回归结果如表7列(3)和列(4)所示。结果表明,税收任务显著降低税务全责模式和税务代征模式企业社保遵从,而在税务全责模式下,企业社保遵从降低较为有限。这说明税务全责模式可在一定程度上缓解由税务部门税收征管压力所导致的税费替代问题。

这部分的异质性分析结果表明,“层层加码”的税收任务会加重企业社保缴费负担,而选择税务全责模式征收社保费可能在一定程度上缓解企业社保逃费问题。通过对税务部门施加合理的激励与约束,可以更好地发挥税务部门全责征收社保费的征管优势。由于2019年后中央决定将社保费征收事权全部划归税务部门征收,根据各地的划转方案可知,多数地区选择了税务代征模式。因此,适时加强税务部门社保费征管能力建设,在时机成熟时推动税务代征模式向税务全责模式转化,对于缓解税费替代问题具有重要意义。

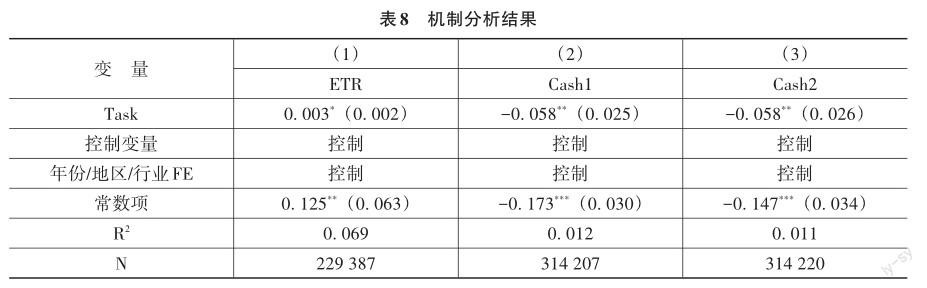

(二)机制分析:企业税负和现金流量对税收任务与企业社保遵从的影响

为了进一步验证税务任务确实影响了企业税负,进而企业选择策略性地降低企业社保遵从,需要实证检验税收任务与企业税负之间的关系。本文选取实际应纳企业所得税额除以销售总额来计算企业税负(ETR),回归结果如表8列(1)所示。结果表明,税收任务确实显著增加了企业税负,即企业税负有所加剧。本文采取两种方法构造现金流量的回归结果如表8列(2)和列(3)所示。结果表明,税收任务增加显著导致企业现金流量紧张,使得企业不得不选择降低企业社保遵从以节约现金流量。

六、研究结论与政策建议

本文系统地考察了税务部门税收任务对企业社保遵从的影响及作用机制。基准分析结果表明,税收任务对企业社保遵从具有负向影响。异质性分析结果表明,一方面,税收任务导致企业选择策略性地降低企业社保遵从主要表现在非劳动密集型企业和非重点税源企业,反映了社保费征管部门针对不同类型企业的差异化征管强度,导致受监管力度较弱的企业社保逃费更为严重;另一方面,税收任务导致企业选择策略性地降低企业社保遵从主要表现在税收任务重的企业和税务代征模式的企业。这表明税收任务的完成难度越高则越会导致更为严重的企业社保逃费,而为了缓解企业社保逃费,适时推进税务部门全责模式征收社保费可能是一个好的解决方案。机制分析结果表明,税收任务增加了企业税负,而企业为缓解税负压力所带来的现金流量压力,选择策略性地降低企业社保遵从,表现为税费替代的跷跷板效应。具体地,市级税收任务所规定的增长率每增加一个百分点,企业养老保险费缴费率下降0. 015%。

根据上述结论,笔者提出如下政策建议:首先,强化税法的严肃性,树立应收尽收的征管理念和“依法征管”的征收原则,从源头上杜绝征收“过头税”等违法行为。要加强对经济运行情况的合理预测,提升税收任务制定的科学性、规范性,优化税收任务的指导性,并根据当年经济运行的实际情况调整优化税收任务的具体数额,避免经济税源与税收任务过分偏离。其次,要持续加强社保费征管力度,拉平不同规模、不同类型企业的征管力度,避免采取针对特定企业类型的差异化监管模式,持续提升社保费征管的公平性。最后,在社保费征收事权划归税务部门征收后,考虑到大多数地区选择了税务代征模式的现实,需要对税务部门制定合理的激励与约束机制。在条件成熟时可以考虑推动社保费征收模式由税务代征模式向税务全责模式转换。

参考文献:

[1] 蔡伟贤,李炳财.税收征管、税收压力与企业社保遵从[J].世界经济,2021(12):201-224.

[2] 赵仁杰,范子英.税费替代:增值税减税、非税收入征管与企业投资[J].金融研究,2021(1):71-90.

[3] 李連友,黄保聪,席鹏辉.税收征管体制改革与社保基金征缴收入[J].经济学动态,2022(6):80-96.

[4] BASRI M C, FELIX M, HANNA R, et al. Tax administration versus tax rates: evidence from corporate taxation in Indonesia[J]. The American economic review,2021,111(12): 3827-3871.

[5] KHAN A Q, KHWAJA A I, OLKEN B A. Tax farming redux: experimental evidence on performance pay for tax collectors[J]. The quarterly journal of economics,2016,131(1):219-271.

[6] 高培勇.中国税收持续高速增长之谜[J].经济研究,2006(12):13-23.

[7] 田彬彬,陶东杰,李文健.税收任务、策略性征管与企业实际税负[J].经济研究,2020(8):121-136.

[8] 郑文敏.税收现代化进程中的收入任务观[J].税务研究,2015(2):37-41.

[9] 白云霞,唐伟正,刘刚.税收计划与企业税负[J].经济研究,2019(5):98-112.

[10] 吕炜,王伟同.中国的包容性财政体制——基于非规范性收入的考察[J].中国社会科学,2021(3):46-64+205.

[11] 武靖国.税收治理秩序变迁的逻辑——论依法治税与任务治税[J].财政研究,2016(9):30-43.

[12] 彭浩然,岳经纶,李晨烽.中国地方政府养老保险征缴是否存在逐底竞争?[J].管理世界,2018(2):103-111.

[13] NYLAND C, SMYTH R, ZHU C J. What determines the extent to which employers will comply with their social security obligations? Evidence from Chinese firm level data[J]. Social policy and administration, 2006,40(2) :196-214.

[14] 赵仁杰,陈彪.税制扭曲对企业社保缴费的影响——基于增值税留抵的研究[J].数量经济技术经济研究,2023 (2):181-201.

[15] 赵仁杰,范子英.养老金统筹改革、征管激励与企业缴费率[J].中国工业经济,2020(9):61-79.

[16] 汪德華.税务部门统一征收社保费:改革必要性与推进建议[J].学习与探索,2018(7):103-110.

[17] 吕炜,任星宇,王伟同.社保费征收事权归属、信息共享与响应效率[J].财经研究,2023(5):94-108.

[18] 陈志斌,刘静.金融危机背景下企业现金流运行中的政策影响研究[J].会计研究,2010, (4):42-49+95-96.

[19] LIU G, LIU Y, ZHANG C, et al. Social insurance law and corporate financing decisions in China[J].Journal of economic behavior & organization, 2021, 190(C):816-837.

[20] 高培勇,毛捷. 间接税税收优惠的规模、结构和效益:来自全国税收调查的经验证据[J].中国工业经济,2013(12):143-155.

[21] 李昊楠,郭彦男.小微企业减税、纳税遵从与财政可持续发展[J].世界经济,2021(10):103-129.

[22] 唐珏,封进.社会保险征收体制改革与社会保险基金收入——基于企业缴费行为的研究[J].经济学(季刊),2019(3):833-854.

[23] 樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020(5):51-66.

[24] 马光荣,李力行.政府规模、地方治理与企业逃税[J].世界经济,2012(6):93-114.

[25] 王延中.中国社会保障发展报告[M].北京:社会科学文献出版社,2019:1-20.

[26] 刘军强.资源、激励与部门利益:中国社会保险征缴体制的纵贯研究(1999—2008)[J].中国社会科学,2011(3):139-156.

[27] 魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020(7):136-154.

[28] 席鹏辉,周波.经济波动、企业税负与环境规制——来自重点税源企业的证据[J].经济学动态,2021(6):68-82.

[29] 刘辉,刘子兰.社保费征缴体制改革会提高企业的社保合规程度吗?——基于中国工业企业数据库的分析[J].经济社会体制比较,2020(4):41-51.

Impact and Mechanism of Tax Tasks on Corporate Social Security Compliance

REN Xing-yu1, LYU Wei2

(1.Economic and Social Development Research Institute, Dongbei University of Finance and Economics, Dalian 116025, China;2.College of Economics, Dongbei University of Finance and Economics, Dalian 116025, China)

Summary:The government has actively promoted the transfer of the power of social insurance premiums collection from the social security department to the tax department. However, the transfer of collection institutions may not necessarily completely solve the problem of long?term insufficient compliance . In this context, it is of great practical significance to deeply explore the micro impact of tax incentives provided by the tax department under the task management system on corporate social security premiums, and analyze how to optimize social security premiums collection and management in the tax department and reduce conflicts in tax?premium collection and management.

This paper takes the national tax survey data from 2007 to 2013 as the research object, manually collects the tax task data at the level of prefecture?level city, and uses the fix effect model to empirically analyze the impact of the tax task of the tax department and corporate social security compliance and its mechanism. The results show that heavy tax task makes enterprises reduce their social security compliance, which is robust after considering the endogeneity problem. Mechanism analysis shows that the tax task increases the tax burden of enterprises, and enterprises choose to strategically reduce social security payment compliance to alleviate the cash flow pressure caused by the increase of tax burden, which shows the seesaw effect of tax?premium substitution. Specifically, for every 1% increase in the growth rate specified by the municipal tax task, corporate social security compliance decreases by 0.103%. The heterogeneity analysis shows that, on the one hand, the strategic reduction of social security compliance caused by tax tasks is mainly manifested in non?labor?intensive enterprises and non?key tax source enterprises, which reflects the differentiated collection and management intensity of premiums collection and management departments for different types of enterprises. On the other hand, enterprises’strategic reduction in social security compliance caused by tax tasks is mainly manifested in enterprises with heavy tax tasks and enterprises governed by the tax agency mode. This paper shows that we should attach great importance to the micro impact of the heavy tax task on the collection and payment of taxes and premiums of enterprises.

This paper expands previous literature in two aspects. Firstly, it enriches the understanding of the harm of tax departments’ “task?based collection and management” in existing literature. This paper attempts to analyze adverse effects of excessive tax tasks from a new perspective of corporate social security contributions. Secondly, unlike existing literature that uses a single change in tax burden as a policy shock to study the issue of short?term tax and premiums substitution in enterprises, this paper focuses more on the impact of the tax task, which has a long?term impact on tax collection and management incentives, on corporate social security premiums.

This paper expands previous literature in two aspects. Firstly, it enriches the understanding of the harm of tax departments’ “task?based collection and management”. Secondly, this paper focuses more on the impact of the tax task . Key words:tax task; corporate social security compliance; tax?premium substitution; corporate tax burden; cash flown

(責任编辑:刘艳)

[DOI]10.19654/j.cnki.cjwtyj.2023.09.007

[引用格式]任星宇,吕炜.税收任务对企业社保遵从的影响及机制研究[J].财经问题研究,2023(9):81-93.

① 稳健性检验结果未在正文中列示,留存备索。