沃尔玛:从零售之王到电商巨头

2023-10-03特蕾莎·里瓦斯

特蕾莎·里瓦斯

沃尔玛正在改造现有门店和增加新店,鼓励顾客同时在线上和线下购物。图为该公司位于阿肯色州埃尔姆斯普林斯一家超级购物中心展示台上的二维码。图/《巴伦周刊》

如何在30分钟或更短的时间里让一盒鸡蛋飞行1英里以上的距离,然后安然无恙地从80英尺高的空中落在目标降落点?

这不是一道物理题,而是沃尔玛(WMT)在推出无人机送货服务时遇到并化解的一个挑战。沃尔玛使用的无人机来自DroneUp等公司,这些无人机在经过优化的路线上飞行,以避免干扰公众,在返回起降台之前,将产品(包括有防碎包装的鸡蛋)送至顾客指定的地点。沃尔玛在包括佛罗里达州和得克萨斯州在内的7个州30多家门店提供这项服务(顾客更多选择的是烤鸡和红牛饮料等商品)。

虽然无人机送货目前只是一项小众服务,但它象征着这家全球最大的零售商正在不断寻求利用技术来夯实核心业务,同时向新的、利润更高的领域扩张,并对拥有自己的无人机舰队的亚马逊(AMZN)构成牵制。

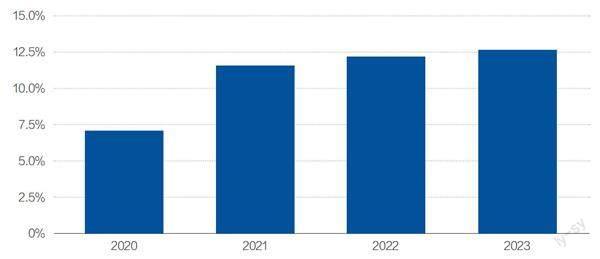

新冠疫情暴发以来,沃尔玛的电商业务增长了一倍多

美国市场电商业务营收占美国市场总营收比重不断上升。

注:美国市场营收不包括山姆会员店;财年截至1月31日。资料来源:公司财报 制图:张玲

从自动化到人工智能,零售行业在新冠疫情暴发后积极采用技术为顾客提供更好的服务。不过,伴随巨变而来的是大量障碍,不管是被称为“数字原住民”的公司带来的威胁、软件开发的高昂成本还是消费者对速度和便利性日益增长的需求。

为了主宰新世界,沃尔玛别无选择,只能走在最前沿。好消息是,在最初的一些失误之后,沃尔玛正在证明自己有足够的资金和实验文化来做到这一点。

交易所交易基金Neuberger Berman Next Generation Connected Consumer (NBCC)投资组合经理约翰·圣·马可(John San Marco)说:“这是一个全新的沃尔玛,过去一两年该公司的竞争力显著提高。沃尔玛的‘全渠道战略令其脱颖而出,同时丝毫没有放弃为消费者提供价值,该公司的业务经得起未来的考验。”

按营收衡量,沃尔玛是全球最大的公司,该公司曾遭遇一系列挫折。2010年后,实体零售商在华尔街失宠,沃尔玛的股价和许多其他零售商一道出现了下跌,2015年,沃尔玛股价下跌超过四分之一,亚马逊则上涨了一倍多。

沃尔玛早期为建立电商业务所做的努力结果好坏参半。该公司曾以高价收购了Bonobos和ModCloth等热门数字品牌,但不久之后又以比收购价低几百万美元的价格卖出。2016年,沃尔玛斥资超过30亿美元收购了电商公司Jet.com,但在四年后关闭了这项业务,外界普遍认为这是一笔代价高昂的徒劳之举〔不过,在沃尔玛电商业务发展的关键时刻,这笔交易确实带来了Jet.com联合创始人马克·洛尔(Marc Lore)的专长〕。

沃尔玛一方面要为大笔投资融资,另一方面又在争夺网购消费者的竞争中落后。2015财年,沃马尔的每股收益曾突破5美元大关,但直到2021财年才再次突破这一关口。有一段时间,沃尔玛似乎始终无法跨入数字时代。

不过,如果说经验是最好的老师,那么沃尔玛绝对是一个好学生。该公司从电子商务的试错时期吸取了宝贵的经验教训,及时找到了一个适合自己的模式,迎合了疫情期间线上购物激增的趋势。

沃尔玛之所以能做到这一点,是因为该公司拥有长期以来一直使其有别于其他零售商的两大优势:规模和实体足迹。90%的美国人住在距离沃尔玛门店10英里的范围内,并且每年至少在沃尔玛购物一次。面对疫情,该公司利用其这种优势,扩大了路边和店内取货业务,将门店作为配送中心,从而节省了送货成本,这些节省下来的资金被用于投资门店升级和自动化。与此同时,沃尔玛的规模赋予了该公司与供应商谈判、获得低于大多數竞争对手的价格的能力,此外,沃尔玛的规模还帮助该公司迅速发展网上广告业务和第三方市场,进而形成良性循环。

在这些优势的帮助下,自2020财年以来,沃尔玛的美国电商业务增长了122%,最近一个财年电商业务营收达到534亿美元,占该公司在美国市场总营收的比例接近13%。这意味着沃尔玛终于为数字驱动的利润做好了准备,预计2025财年每股收益将达到创纪录的6.91美元,高于2024财年的6.24美元。

Vontobel Asset Management研究分析师康纳·马丁(Connor Martin)说:“沃尔玛在电商领域经历了多年的尝试和发展,现在我们看到了一个重大转变,该公司不再需要进行那么多的巨额投资了。”

马丁指出,沃尔玛的电商业务学习曲线和该公司发展杂货业务的过程类似。杂货业务一开始并不是在所有市场或门店都很受欢迎,但沃尔玛一直在调整战略,最终,该公司找到了秘诀,将各种各样的食品和饮料战略性地引入大型门店,使这些门店成为许多美国人的一站式购物首选地。在这个过程中,沃尔玛在一个以低利润率著称的行业中实现了行业领先的利润率,投资于有机食品等快速增长的品类,并说服购物者在杂货店购买非必需品。

当找到正确的模式后,沃尔玛随即在网店和实体店广泛推广。食品杂货目前约占沃尔玛营收的60%,令该领域的竞争对手——甚至亚马逊,相形见绌。沃尔玛在双子城地区的食品杂货营收甚至超过了总部设在那里的竞争对手塔吉特(TGT)。

马丁说:“这是沃尔玛最擅长做的,即围绕一个概念展开工作,虽然利润率暂时会有所下降,但当把这项工作做好时,就在业内占据了主导地位。如果沃尔玛没有花几年时间把事情做好,就永远不会出现这种情况。我们即将看到沃尔玛的利润率大幅提高等成效。”

分析人士一致认为,沃尔玛的盈利能力正在改善。最近一个财年,沃尔玛的每股收益同比下降了2.6%,但营收增长了6.7%,预计当前财年这一差距将缩小,每股收益将较上年同期下降0.8%,营收将增长4.2%。市场普遍认为,2025财年这种情况将彻底发生逆转,届时营收将增长3.7%,达到创纪录的6601亿美元,预计将推动利润增长近11%。

或者像富国银行(Wells Fargo)分析师爱德华·凯利(Edward Kelly)说的,沃尔玛“正处于利润率持续多年上升的早期阶段,在这场战争中,显然是巨人歌利亚赢了”。

利润增长不仅仅是向更多的人销售更多的商品,尽管沃尔玛正在这样做。近年来,该公司还在吸引年轻消费者和高收入消费者方面取得了长足进步,在通胀率升至历史高位期间向消费者提供低价商品,还通过沃尔玛+订阅服务为消费者提供便利(该公司没有披露沃尔玛+的具体数据,用户每年支付约100美元,分析师估计该服务拥有约2000万名会员。)

这些消费者和金融危机期间买便宜商品的消费者不一样,沃尔玛希望留住这些新顾客。该公司正在改造现有门店,同时增设新门店,其中山姆会员店将在未来几年内开设30多家新门店。不过,真正的目标是说服消费者同时在线上和线下购物,沃尔玛全渠道消费者花的钱是仅在门店购物的消费者的两到三倍,购物次数也更频繁。沃尔玛+在这方面发挥了不少作用(免费送货是该服务的一个吸引力),改进后的网站也起到了重要作用,一些科技媒体称沃尔玛网站比亚马逊网站更好,消费者还被该公司的第三方卖家市场所吸引,该市场目前提供约4亿件商品。

第三方卖家市场还支持高利润的在线广告业务,2023财年该业务营收增长近30%,达到27亿美元,而且目前还在继续增长,最近一个季度增长了30%以上。

除了广告收入和营收增长,沃尔玛的网上业务还创造了大量宝贵的客户数据,有助于该公司为顾客量身定制产品,特别是引导顾客购买利润更高的非必需品。

TD Cowen分析师奥利弗·陈(Oliver Chen)说:“我们看到了一个零售生态系统的兴起。”陈认为,沃尔玛的平台可以“让收入来源更加多样化,同时推动一般商品销售额的增长”。他称,很少有传统零售商像沃尔玛那样有资本进行这种转变。陈认为沃尔玛的股价有望涨到180美元。

当然,这一切都发生在沃尔玛需要尽可能多的优势的时候。

摩根大通警告称,亚马逊2024年可能取代沃尔玛成为美国最大的零售商。许多美国人,尤其是沃尔玛的核心低收入购物者,仍然受到高通胀削弱购买力的困扰。此外,零售商还发现自己被卷入了一场文化战争,一些保守的顾客谴责它们提供LGBTQ+商品。

不过,正如沃尔玛最近一个财季的财报所显示的那样,该公司正受益于消费者对价值的追逐,从塔吉特到一元店等竞争对手却没能享受到这样的益处。如果那些依赖从沃尔玛购买低价必需品的顾客在可自由支配的预算减少之际表现出了较高的忠诚度,那么这种忠诚度再加上一流的全渠道基础设施,可能会帮助沃尔玛在价值和便利性方面同时达到业内最高水平。

沃尔玛在本顿维尔的新配送中心配备了名为Alphabot的高科技存儲和检索系统。图/《巴伦周刊》

此外,还有机器人带来的帮助。自动化正在精简沃尔玛的供应链,除了少数几家零售商之外,其他零售商都无法像沃尔玛这样实现自动化的规模。

沃尔玛在疫情期间改进的模式——将实体店作为购物地点和配送中心,依赖于门店后面的专用仓库,在那里,拾取机器人能够迅速完成对人类员工来说过于单调和费体力的工作。这样可以减少失误,更好地管理库存,让网店顾客与实体店顾客都能获得更好的服务。

沃尔玛首席财务官约翰·大卫·雷尼(John David Rainey)说:“投资界开始以一种不同的方式看待沃尔玛。”他指的是沃尔玛在供应链自动化方面的改进和盈利增长潜力。雷尼说:“有一种观点认为,沃尔玛在电商领域起步较晚,或者我们始终在打防守,我认为我们是在打进攻。”

沃尔玛在阿肯色州本顿维尔的新配送中心配备了名为Alphabot的高科技存储和检索系统,机器人在工作过程中仍有人类参与,员工扫描并打包机器人送到他们工作台上的商品(在接受我们采访的员工中,有人把这项任务比作“一种冥想”)。

2023年沃尔玛已经解雇了3000多名配送工人,无论这是一件好事还是坏事,Alphabot确实帮助沃尔玛降低了成本。到2026财年,该公司计划通过自动化配送中心完成约55%的订单,从而将处理每件商品的平均成本最高减少20%。

沃尔玛的员工们把机器人工作的区域称为“舞池”,因为它们不间断地工作就像不停地跳着华尔兹。这也将是沃尔玛股价上涨的节奏,该公司有能力从每笔销售中赚到更多利润,虽然2023年股价已经上涨了11%,估值达到25倍,但沃尔玛的股票仍然有吸引力。

25倍的估值高于五年平均水平22.3倍,但现在的沃尔玛增长更快、效率更高。凯利说:“如果开始从以科技为基础的全渠道零售模式看待沃尔玛,那么沃尔玛的股票并不贵。”他认为股价有望涨到170美元。

Neuberger Berman的圣·马可认为,沃尔玛的盈利预期还有进一步上升的空间。沃尔玛最新公布的业绩指引似乎没有纳入对该公司已经创造的盈利动能的考虑,这可以从两个角度来解读,圣·马可说:“这说明,要么是沃尔玛的业绩指引过于保守,接下来应该会有相当可观的上升空间,要么是接下来整个零售行业可能面临不利的经营环境。但就算出现第二种情况,沃尔玛这种规模庞大、具有防御性、能够抵御衰退的公司仍然非常值得投资。”

不管你倾向于接受乐观一点的解读,还是悲观一点的解读,沃尔玛的股票都会成为赢家。

(《巴伦周刊》英文版2023年7月7日)