这只美股25年“回报之王”仍值得买入

2023-10-03雅各布·索南希恩

雅各布·索南希恩

怪物饮料的增长故事还没有结束。图/《巴伦周刊》

虽然说过去的回报不能保证未来的回报,但能量饮料公司怪物饮料(Monster Beverage,MNST)可能是个例外,在最近涨势停顿之后,怪物饮料即将恢复连涨25年的势头。

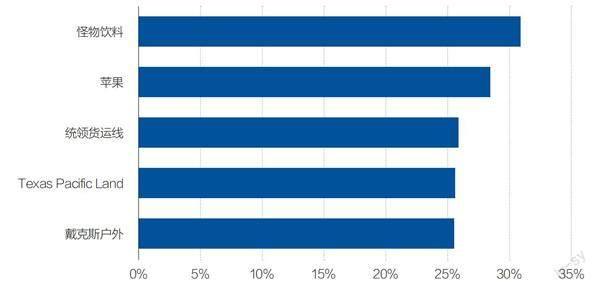

过去二十五年,总部设在加州科洛纳的怪物饮料不仅跑赢可口可乐(KO)、百事可乐(PEP)和波士顿啤酒(SAM)等饮料公司,还跑赢科技巨头苹果(AAPL)和微软(MSFT),年回报率高达58%,是过去二十五年中年回报率最高的美国公司。

怪物饮料于2023年8月4日公布的二季度财报表现平平,股价下跌近5%,不过,这家公司的增长故事还没有结束。怪物饮料非常擅长发掘未开发的市场,从而保持销售额的增长,如今,除了主要面向男性消费者的产品,该公司还在增加面向女性消费者的酒精饮料和能量饮料。

怪物饮料还有望再次回到高利润的路径上,盈利保持两位数的增长,股价也会随之走高。

Piper Sandler分析师迈克尔·拉弗里(Michael Lavery)说:“怪物饮料第二季度业绩低于预期,但业务或近期和长期增长势头没有任何让人担心的地方,我们喜欢这个品牌和公司的市场定位。”拉弗里近日将怪物饮料的股票评级上调至“买入”。

目前市值为600亿美元的怪物饮料前身是Hansen Natural,在看到红牛能量饮料爆炸式的增长后,该公司推出了自己的能量饮料。

加拿大皇家银行(RBC)分析师尼克·莫迪(Nik Modi)称,怪物饮料联席CEO罗德尼·萨克斯(Rodney Sacks)和希爾顿·施洛斯伯格(Hilton Schlosberg)当时希望把自己公司的饮料作为一种生活方式,而不仅仅是一种饮料产品进行营销,并在很大程度上获得了成功,这要归功于与Monster Jam卡车表演、UFC综合格斗、Nascar汽车赛事和英超足球联赛的长期广告合作。莫迪说:“怪物饮料是下一个全球性的大品牌。”

Grand View Research的数据显示,虽然能量饮料已经不再是一个新鲜事物,不过预计市场年增长率仍将达到8.3%,从2021年的860亿美元增长到2030年的1760亿美元,相比之下,软饮料的年增长率为4.7%。高盛(Goldman Sachs)分析师邦妮·赫尔佐格(Bonnie Herzog)说:“早期的能量饮料以碳酸饮料为主,但现在能量饮料公司正在通过提供其他更健康的产品来提高市场份额。”

虽然二季度营收和每股收益表现平平(营收为18.6亿美元,每股收益为39美分,市场预期分别为18.7亿美元和39美分),但怪物饮料的前景依然向好。根据FactSet的数据,在怪物饮料继续进军新市场之际,2023年营收有望增长14%,2024年将增长12%,与历史增长率保持一致。

怪物饮料在6月召开的投资者大会上介绍称,2023年一季度上市的Monster Energy Zero Sugar销售情况非常好。该公司最近推出了含酒精苏打水The Beast Unleashed,管理层在二季度财报电话会议上表示,这款饮料已成为2023年最畅销的新产品之一。

2022年1月,怪物饮料以3.3亿美元收购了含酒精苏打水公司CanArchy Craft Brewery。分析师预计,2024年怪物饮料含酒精饮料业务营收为3.24亿美元,占总营收79.9亿美元的4%。高盛分析师赫尔佐格称这些预测数据很“保守”,她预计怪物饮料将成为酒类市场一个强有力的竞争者。

怪物饮料正在寻找新的增长市场。汇丰银行(HSBC)分析师卡洛斯·拉博伊(Carlos Laboy)指出,该公司正在将其饮料业务推向拉丁美洲,该市场的年增长率可能达到20%,欧洲、中东和非洲市场的年增长率可能达到10%。

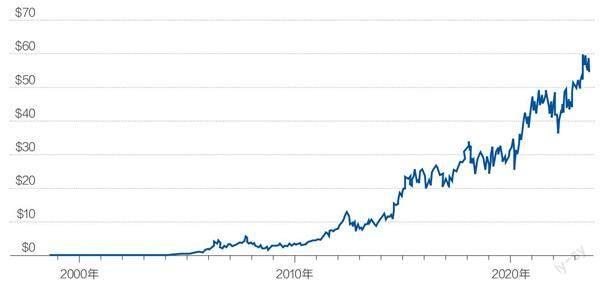

图1:怪物饮料股价走势(MNST/纳斯达克)

资料来源:FactSet

图2:怪物饮料是过去25年来回报最高的股票

1998年8月21日至2023年8月22日的年化回报

资料来源:FactSet、Dow Jones Market Data

拉博伊说,怪物饮料还计划通过收购Bang Energy来拓展面向男性消费者之外的业务,因为Bang Energy的消费者群体主要是女性。拉博伊近日将怪物饮料的股票评级设定为“买入”,目标价为72美元,比最近的57.32美元高出26%。

拉博伊说:“怪物饮料主要面向男性消费者,但我们现在看到该公司开发了自己的新品牌,并收购了一些品牌,这些品牌有助于在怪物饮料最大的市场美国吸引女性消费者。”

利润率提高将成为推动股价上涨的另一个因素。新冠疫情暴发后,2021年和2022年怪物饮料成本上涨了近30%,但该公司选择不涨价,导致毛利率从2019年的60%降至2022年的50%。随着运输成本和铝价下降,再加上该公司从2023年4月开始涨价,利润率有望开始上升,2023年每股收益有望增长37%,至1.54美元,2024年增长17%,至1.80美元。

怪物饮料未来12个月预期市盈率为33.7倍,与30.9倍的五年平均市盈率和标普500指数的18.7倍相比不算便宜,但33.7倍的市盈率没有反映出强劲的盈利增长。不过,怪物饮料的市盈率与增长比率(PEG)为1.8倍,低于2.5倍的五年平均水平,从这个指标来看估值要合理得多。

(《巴伦周刊》英文版2023年8月28日)