“8·11”汇改降低了人民币抛补利率平价的偏离程度吗?

2023-08-02高子鑫刘晓辉席丽佳

高子鑫 刘晓辉 席丽佳

摘要本文以人民币不同期限(1月期、3月期、6月期和12月期)抛补利率平价基差为样本,利用t检验和普通最小二乘(OLS)回归方法探究“8·11”汇改前后人民币抛补利率平价偏离程度的特征。同时,本文选取43个经济体作为控制组,基于回归控制法构建反事實框架,考察“8·11”汇改对人民币抛补利率平价偏离程度的影响。研究结果表明:(1)各个期限的人民币抛补利率平价在“8·11”汇改前后均存在持续偏离,抛补利率平价基差始终存在;(2)“8·11”汇改显著降低了人民币抛补利率平价偏离程度,且此结果在改变变量选择准则、估计变量以及政策实施时点后均具有稳健性。本文对货币抛补利率平价偏离程度的研究进行了拓展,不仅有助于理解“8·11”汇改对中国外汇市场的影响,也为评估该政策的效果提供了新的视角和证据。

关键词抛补利率平价偏离程度“8·11”汇改基差回归控制法

一、引言与文献综述

抛补利率平价(covered interest parity,CIP)连接了货币和外汇市场,是国际金融领域联系利率与汇率这两个重要价格的基础理论之一。CIP成立意味着投资于本币与通过外汇掉期市场投资所获得的预期收益是相等的;但当CIP不成立时,两种投资策略预期收益的不一致产生了CIP偏离(deviations from covered interest parity),套利者可通过预期收益的差异在货币市场与外汇掉期市场获取无风险的套利收益。

与本文相关的一类文献是使用抛补利率平价基差(covered interest parity basis,下文简称基差) 正式定义见正文第二部分及式(1)。来度量CIP偏离的研究。在2008年金融危机前的数十年内,CIP总是成立(Akram et al.,2008;McCormick,1979)。即使CIP因为受到银行交易对手风险等因素影响而出现短暂的偏离,套利的力量也会使得基差很快消失(Akram et al.,2008)。然而,在2008年金融危机发生之后,CIP不再成立,持续存在的基差成为国际金融领域的热点研究课题之一。首先,持续偏离的CIP可能是金融市场摩擦或资源配置低下的证据;其次,这可能意味着宏观经济政策(尤其是货币政策)跨境传导方式的改变;最后,后危机时期基差的存在性还证明了,在加强金融监管的背景下,金融中介的杠杆约束在世界资产定价中具有核心作用。

从时间区间来看,部分研究考察了金融危机期间基差的存在性。其中,短期内基差的变化可归结于两个因素:第一,2008年金融危机加剧了货币市场、银行间市场以及外汇市场的波动和摩擦(Baba & Packer,2009;Coffey et al.,2009);第二,欧元区债务危机期间,美元资金持续短缺(Ivashina et al.,2015)。

此外,还有研究发现,后危机时期的基差仍然持续存在。综合来看,导致CIP偏离和基差持续存在的因素主要有五类:第一,监管或其他套利限制引发的一系列问题的影响(Rime et al.,2022;Du et al.,2018;Bruning & Puria,2017);第二,与美元升值相关的美元对冲需求与供给的失衡(Avdjiev et al.,2019);第三,货币间的利率差异(Liao,2020;Borio et al.,2018;Du et al.,2018);第四,投机者投资成本存在异质性,如伦敦同业拆借利率(LIBOR)无法代表投机者真实边际收益(Rime et al.,2022);第五,包括美国主要货币市场基金改革在内的一些临时性因素(Anderson et al.,2019)。

与本文相关的另一类文献主要是人民币利率平价和“8·11”汇改 “8·11”汇改是指2015年8月11日中国出台的完善人民币汇率中间价形成机制的改革:自2015年8月11日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘价汇率,综合考虑外汇供求情况以及国际主要货币汇率变化,向中国外汇交易中心提供中间价报价。的研究。近年来,国内对于人民币利率平价的研究较少,已有文献主要致力于寻求利率平价条件难以成立的原因。部分学者将资本管制约束引入非抛补利率平价(uncovered interest parity,UIP),认为资本管制是UIP失效的重要原因(肖祖沔和向丽锦,2019)。还有学者认为,风险溢价、交易成本、外汇市场干预以及套利受限导致UIP在中国难以成立(肖立晟和刘永余,2016)。随着中国外汇市场的发展,一些学者开始验证CIP在中国的成立性。尽管中国处于飞速发展的阶段,但由于资本管制以及多种风险因素,CIP仍然不成立,而资本管制是其中最主要的影响因素之一(谭小芬和高志鹏,2017)。

在2015年中国推出“8·11”汇改政策之后,学界开始关注并考察该政策的影响,相关研究主要集中于两个方面。一方面,学者们关注“8·11”汇改后人民币在岸市场与离岸市场之间汇率关系的变化,如汇率均值与波动层面(徐娟和杨亚慧,2019),市场联动性、定价权归属与价格引导作用方向层面(徐娟和杨亚慧,2019;李政,2017),人民币国际影响力层面(王雪和胡明志,2019)。另一方面,学者们则聚焦于“8·11”汇改前后汇率变化影响因素的差异,如美元指数始终为显著影响因素,而美国芝加哥期权交易所波动率(VIX)指数在汇改后解释能力被削弱(Cheung et al.,2018)。

上述讨论表明,一方面,基差为何持续存在、CIP为何持续偏离已成为近年来的研究热点,但鲜有关注人民币CIP的偏离程度及影响因素的研究;另一方面,对“8·11”汇改政策效果的评估多从汇率本身出发,缺少从CIP偏离程度角度的研究。本文使用来自彭博(Bloomberg)数据库的原始數据,测算了2010年1月—2019年12月人民币基差(1月期、3月期、6月期和12 月期)。由图1可知:第一,2010—2019年,人民币四种期限的基差是持续存在的;第二,以“8·11”汇改政策出台的2015年8月为分割点,人民币基差在汇改后表现出更接近0(CIP成立)的趋势。为此,本文旨在进一步研究人民币基差的存在性及变化,并探讨“8·11”汇改是不是导致CIP偏离程度显著下降的原因。

图12010年1月—2019年12月人民币1月期、3月期、6月期与12月期基差

注:bp1m、bp3m、bp6m、bp12m分别代表人民币1月期、3月期、6月期与12月期基差(001%),后同。

综上,本文以2010年1月—2019年12月人民币四种期限(1月期、3月期、6月期和12月期)的基差为样本,首先使用t检验和普通最小二乘(OLS)回归方法确认人民币基差的存在性,其次基于Hsiao et al.(2012)提出的回归控制法(regression control methods,RCM),以43个经济体作为控制组,构建反事实框架考察“8·11”汇改对人民币CIP偏离程度的影响。

本文的主要贡献在于以下三个方面。第一,从研究视角来看,本文立足于人民币CIP基差的视角,在“8·11”汇改的大背景下探究人民币基差的存在性与变化,弥补了货币基差研究中人民币基差研究的缺失,拓展了货币基差的研究。第二,从研究内容来看,本文针对“8·11”汇改是否显著降低了人民币CIP的偏离程度进行分析,为人民币CIP偏离的影响因素研究提供了新思路。第三,已有文献大多从“8·11”汇改对汇率的影响这个角度来评估“8·11”汇改的政策效果(徐娟和杨亚慧,2019;李政,2017),本文则从人民币CIP偏离角度评估了“8·11”汇改的政策效果,为分析“8·11”汇改提供了新的研究角度。

本文其余部分安排如下:第二部分利用t检验和OLS回归方法考察人民币基差的存在性,并以2015年8月为分割点,对子样本中CIP偏离程度进行考察;第三部分则利用回归控制法考察“8·11”汇改对人民币CIP偏离程度的影响;第四部分是结论和展望。

二、持续存在的人民币CIP偏离

本文使用2010年1月—2019年12月人民币1月期、3月期、6月期与12月期的基差数据描述“8·11”汇改前后人民币CIP持续存在偏离的特征事实。本部分将在界定人民币基差的基础上进行描述性分析,并利用t检验和OLS回归方法考察人民币基差的特征。

(一)描述性统计

基差,又称为跨货币偏差(crosscurrency deviations),表示投资于国内货币市场所获得的收益与通过掉期市场投资所获得的收益之间的差值。若基差为0 例如,今天持有人民币的投资者可以将人民币存入银行一个月,赚取人民币存款利率;或者投资者可以将人民币兑换为某种外币,在外国银行赚取一个月的外币存款利率,并可同时签订一个月的货币远期合约,约定在合约期末将赚取的外币以约定汇率兑换为人民币。如果人民币和外币存款利率均无违约,且远期合约无交易对手风险,那么两种投资策略应当可以提供相同的回报,即CIP成立。,则CIP这一无套利条件成立;若基差为正(负),则投资于人民币(通过掉期市场投资)将获得更多收益(Du et al.,2018)。基于此,本文将基差形式设定为:

basist,t+n=it,t+n-i*t,t+n-1n/12(ft,t+n-st)(1)

其中,basist,t+n表示t时刻n月期基差,it,t+n表示n月期本国利率,i*t,t+n表示n月期美国利率,ft,t+n、st分别表示n月期远期汇率与即期汇率(以本币表示一单位外币价格,收盘价)的对数值(n=1、3、6、12)。

为方便后文描述性统计及结果解读,本文使用基点(001%)来表示基差,即:

bpt,t+n=basist,t+n×10000(2)

首先,本文简要说明样本及样本区间的选择。本文选择样本和样本区间基于以下两点考虑:

第一,已有文献对所使用基差数据的具体期限未达成共识。近期文献常用1月期、3月期基差作为研究对象(Rime et al.,2022;Cerutti et al.,2021;Avdjiev et al.,2019;Du et al.,2018;Bruning & Puria,2017)。然而,当掉期市场无摩擦时,CIP应适用于所有到期日(Bruning & Puria,2017)。为增强结论的可信度并考虑到人民币的具体数据情况,本文将人民币四种期限(1月期、3月期、6月期和12月期)的基差纳入样本进行研究。

第二,在2008年金融危机前的几十年内,已有研究发现CIP总是成立(Akram et al.,2008;McCormick,1979)。而在2008年金融危机之后,在多种因素 这里的多种因素包括:监管或套利限制(Rime et al.,2022;Du et al.,2018;Bruning & Puria,2017)、跨货币资金供给和投资需求的失衡(Avdjiev et al.,2019)、货币间利率差异所反映的不同央行的货币政策立场(Liao,2020;Borio et al.,2018;Du et al.,2018)、美国主要货币市场基金改革等临时性因素(Anderson et al.,2019)等。的共同影响下,全球众多经济体的CIP都产生了不同程度的偏离(Borio et al.,2018)。因此,为了规避2008年金融危机对基差的存在性以及形成机制产生的影响,本文选择2010年1月—2019年12月作为检验区间。

其次,本文绘制了人民币基差(1月期、3月期、6月期和12月期)在样本期内的折线图(图1)。图1初步说明:第一,在“8·11”汇改前,四种期限的基差均近似在2011年6月与2014年3月到达历史峰值;总体而言,基差始终为非0数值,忽略其方向性,可以看出CIP始终存在较大偏离。第二,在“8·11”汇改政策实施后,CIP的偏离程度显著降低,四种期限的基差均在0处上下小幅波动(相较于“8·11”汇改前),可以认为“8·11”汇改显著降低了CIP的偏离程度。

最后,为了进一步验证从图1中所获得的初步结论,本文进行了总样本的描述性统计分析。同时,本文以政策实施节点(2015年8月)作为样本划分点,将总样本分为“8·11”汇改前(2010年1月—2015年7月)以及“8·11”汇改后(2015年8月—2019年12月)两个子样本,分别再进行描述性统计分析。根据表1可以得到两方面结论。一方面,无论是总样本还是子样本,四种期限的基差均值均非0,结合对图1的分析,可以发现CIP始终存在偏离,在所选择样本期内CIP始终不成立。另一方面,对比汇改前后两个子样本的基础数据可以看出,汇改后样本四种期限的人民币基差均值与0的距离均显著小于汇改前样本,同时汇改后样本的标准差相较于汇改前样本也有所降低,即汇改后CIP偏离程度比汇改前更低。本文认为,“8·11”汇改无论是从水平值偏离角度还是波动角度均显著降低了CIP的偏离程度。

为提高研究结果的准确性,本文接下来将利用t检验和OLS回归方法进行检验。

(二)检验方法

1t检验

为了验证原假设H0:bpt,t+n=0,本文利用t检验对人民币四种期限基差的存在性进行实证分析。

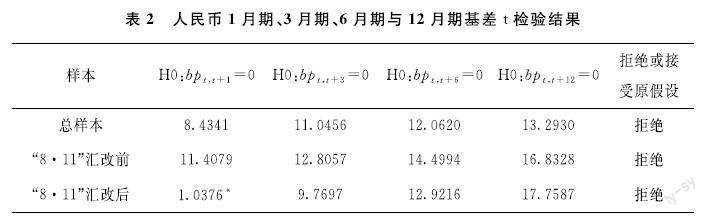

t检验结果如表2所示。其中,总样本以及“8·11”汇改前和“8·11”汇改后两个子样本四种期限的基差基本都拒绝了均值为0的原假设。具体而言,人民币1月期的基差仅在“8·11”汇改后子样本中接受原假设,而3月期、6月期与12月期的基差在总样本以及两个子样本内均拒绝原假设。这说明CIP的偏离始终存在,基差的存在性得到验证,即“8·11”汇改并未改变中国市场上CIP难以成立的现状。

表2人民币1月期、3月期、6月期与12月期基差t检验结果

样本H0:bpt,t+1=0H0:bpt,t+3=0H0:bpt,t+6=0H0:bpt,t+12=0拒绝或接

受原假设总样本84341110456120620132930拒絕“8·11”汇改前114079128057144994168328拒绝“8·11”汇改后10376*97697129216177587拒绝注:*表示不拒绝原假设。

2OLS回归方法

由表1可知,从平均值来看,基差在2015年8月之后均更接近于0,其波动幅度也明显下降。在通过t检验验证基差的存在性的基础上,本文构建OLS回归模型,再次验证三个样本基差的存在性,同时考察人民币基差的影响因素。

(1)回归模型设定。借鉴Cerutti et al.(2021) 的研究,本文构建如下回归模型 Cerutti et al.(2021)使用CIP的变形作为实证分析模型,基于本文的假设,该模型可写为:

1n/12(ft,t+n-st)=α0+λ(it,t+n-i*t,t+n)+η0Xt+ξ0t

在上式左右两边同时减去it,t+n-i*t,t+n,得到bpt,t+n=α+β(it,t+n-i*t,t+n)+ηXt+ξt,其中α=-α0×10000,β=(1-λ)×10000,η=η0×10000。:

bpt,t+n=α+β(it,t+n-i*t,t+n)+ηXt+ξt(3)

其中,t代表时间,n代表期限(n=1、3、6、12),*表示美国;Xt为基差的潜在影响因素;ξt为随机干扰项。如果CIP成立,则α=β=η=0。

(2)变量及数据处理。本部分将简述使用的被解释变量、解释变量与控制变量 各变量的名称、定义以及数据来源留存备索。。

首先,被解释变量bpt,t+n(n=1、3、6、12)为人民币n月期基差(001%形式)。该变量若为正,则投资于人民币将获得更多收益,反之则通过掉期市场投资将获得更多收益(Du et al.,2018)。本文通过式(1)、式(2)计算此变量。

其次,基于CIP的公式与理论,本文使用利差作为关键解释变量。当利差扩大,即本国利率相较于外国利率更高时,投资于人民币的收益比通过掉期市场投资收益更高,从而扩大基差,这表明利差应与基差呈正相关关系。本文使用人民币利率(Shibor)减去美元利率(Libor)表示此变量。

最后,根据基差的理论研究和已有文献,本文选择了五个可能对基差产生影响的变量作为控制变量。接下来将简要说明这些控制变量及其对基差的影响:

第一,远期买卖价差(bidaskt,t+n)。当汇率波动加剧时,企业和非银行金融机构的对冲需求上升;即远期合约的需求上升,但由于中介机构杠杆撬动能力有限,远期合约供应相对紧俏,使得远期市场买卖价差扩大,远期市场流动性被限制,套利空间扩大,CIP的偏离程度增加(Pinnington & Shamloo,2016)。也就是说,当远期汇率买卖价格差值增加(指标相应减小)时,基差扩大,说明远期买卖价差应与基差呈负相关关系。本文使用远期汇率买价减去卖价表示该变量。

第二,全球风险情绪(lnvix)。全球风险情绪的上升会导致美元货币对冲需求的不确定性与波动性上升,美国可能会通过全面缩减美元对冲供给规模来遏制美元套利行为(Cerutti et al.,2021)。当基于美元的套利行为被遏制时,人民币投资收益与通过外汇掉期市场投资的收益差相对上升,使得基差扩大。本文使用VIX指数的对数来表示全球风险情绪的变动。

第三,经济政策不确定性(BBD)。政府部门何时、如何以及在何种程度上调整经济政策无法被个体准确预测,并由此产生经济政策不确定性(Gulen & Ion,2016)。经济政策不确定性通过对预期的改变来影响实体经济,影响家庭、企业和政策制定者的决定。当经济政策不确定性增强时,市场猜测与恐慌情绪加剧,使得以高投机性、高风险性、高敏感性、高流动性为主要特征的短期国际资本频繁在经济体间流动,货币市场与外汇市场均受到负面影响,因此其对基差的影响方向无法确定。本文采用Baker et al.(2016)编制的经济政策不确定指数作为中国经济政策不确定性的代理变量。

第四,资本流动程度(kaopen)。中国作为新兴市场经济体,金融体系较为脆弱,资本流动频繁且波动幅度较大,一旦有突发性的国际资本异动,会对宏观经济的稳定性造成严重冲击。当基差为正值时,一方面,代表当不存在资本管制时,资金在短期内倾向于流入国内获取超额回报,长期则会流出中国,从而使得即期汇率升值、远期汇率存在贬值预期,以此缩小基差,使套利空间被缩窄。而在资本管制之下,此资本流动过程被人为限制,使得资金流动频繁度与波动度下降,基差无法正常回归均衡,只能维持在较高水平(谭小芬和高志鹏,2017)。另一方面,此时资金在中国的收益水平高于国外,资金倾向于流入中国。尽管资本管制会阻碍这一过程,但利率平价的偏离仍会导致短期資本流动,而资本流入流出会影响即期汇率水平,缩窄套利空间,使基差缩小。综合上述分析,本文无法确定资本流动程度对基差的具体影响方向。

参照刘晓辉(2008)的研究,本文将先测算中国短期资本流动规模,然后利用该数据与GDP之比作为中国资本流动程度的代理指标,最后对测算出的资本流动指数做季节调整 关于资本流动程度的衡量,目前可得且样本覆盖范围广、样本期较长的指数主要包含五种。考虑到常用的指数大多为年度数据,难以运用到月度数据的计量中,本文采用事实测算法估计资本流动程度。。其中,短期资本流动规模=储备变动额-经常项目差额-直接投资差额。该指标数值越大,表示资本流动水平越高。

第五,贸易加权美元指数(usdindex)。随着贸易加权美元指数上升,中国的银行及非银行金融机构获取美元信贷的能力下降,这使得通过掉期市场进行投资的成本上升,人民币投资的收益相较于通过掉期市场投资可获得的收益上升,进而使得基差扩大(Avdjiev et al.,2019)。但同时由于美元走强,其兑人民币即期汇率及远期汇率存在一定升值(表现为ft,t+n、st数值上升),在掉期市场进行货币兑换时可获取收益相对上升,使得基差有一定程度的缩小,导致无法预测其对基差的最终影响方向。本文使用美联储圣路易斯分行(FRED)的贸易美元加权指数来反映美元的变化。

(3)回归结果。在进行模型回归之前,本文先使用ADF单位根方法分析数据的平稳性,选用SIC准则自动选取最佳滞后阶数(最大滞后阶数为12期) 两个子样本也与总样本相同,存在平稳序列与一阶单整序列。限于篇幅,总样本与子样本的ADF检验结果留存备索。。本文所使用的变量包含平稳序列和一阶单整序列。若直接对存在非平稳时间序列的数据组建立回归,可能存在伪回归问题。解决方法一般有如下两种:一是进行差分回归,二是进行协整检验判断其是否存在长期均衡关系。使用差分进行回归会产生信息损失且难以解释其经济学含义,故本文将使用水平值进行回归分析,并使用JohansenJuselius协整检验(下文简称JJ协整检验)来验证变量之间的协整关系,以避免伪回归现象本文也对差分数据进行了OLS回归,结果与水平值相近,但R2总体而言偏小,故此处还是使用水平值进行回归分析,差分数据回归结果留存备索。。

在使用JJ协整检验时,需要构建向量自回归(VAR)模型以确定协整检验的滞后阶数。根据各种准则构建的四种期限基差数据组(总样本)对应的VAR模型选择的滞后阶数分别为:1月期数据组选择了一阶滞后,3月期、6月期与12月期数据组则选择了二阶滞后。依据VAR模型所选择的滞后阶数,在进行JJ协整检验时,1月期数据组选择了零阶滞后,其余三个数据组均选择了一阶滞后。经JJ协整检验后,四个数据组无约束协整秩检验均显示存在协整关系,极大特征根协整检验也均显示存在协整关系。因此,在使用水平值回归时不存在伪回归问题四个数据组无约束协整秩检验结果分别为:1月期数据组有四个协整关系,3月期数据组有两个协整关系,6月期数据组有两个协整关系,12月期数据组有三个协整关系。四个数据组极大特征根协整检验结果分别为:1月期数据组有四个协整关系,3月期数据组有一个协整关系,6月期数据组有两个协整关系,12月期数据组有三个协整关系。本文对两个子样本也进行了JJ协整检验,结果表示两个子样本的八个数据组中均存在协整关系,在使用水平值回归时不存在伪回归现象。限于篇幅,上述结果均留存备索。。

基于上述分析与设定,本文对人民币四种不同期限的基差的水平值进行回归,结果列于表3。

由表3的总样本回归结果可见,四种期限基差的关键解释变量利差以及常数项的回归系数均非0且显著,说明在样本区间内基差始终存在。同时,四种期限的基差还受到买卖价差、全球风险情绪、经济政策不确定性、资本流动性与美元指数的影响。

此外,在两个子样本的回归结果中,常数项也始终非0且显著,表明在所选区间CIP始终难以成立。这与前期描述性统计分析以及t检验结论一致。通过对比两个子样本的回归结果可以发现,在“8·11”汇改前的子样本中,四种期限基差的影响因素与总样本相一致,而汇改后子样本四种期限的基差几乎不受利差、买卖价差与资本流动性的影响。VIX指数的解释能力也被削弱,这与Cheung et al.(2018)结论一致。由此可以发现,“8·11”汇改实施后,基差的影响因素发生了一定的改变。

综合上述各种分析验证可知,“8·11”汇改对CIP的偏离程度存在一定影响。但t检验和OLS回归方法可能存在一定的内生性,且可能存在由于样本区间选择而产生的估计偏差。因此,为了确定“8·11”汇改对CIP偏离程度存在影响并进一步量化这种政策干预效应,本文选择回归控制法这一反事实方法对已有数据进行分析研究。

三、“8·11”汇改与人民币基差:反事实分析

(一)回归控制法设计

本部分将利用回归控制法进一步考察“8·11”汇改对人民币基差的影响。鉴于反事实结果中CIP偏离的方向未知,本文着重考虑“8·11”汇改对于CIP偏离程度的影响。

1回归控制法

回归控制法这一反事实研究方法由Hsiao et al.(2012)提出,基本思想是利用截面个体之间的相关性,以未受政策干预的控制组(control group)来估计干预组(treatment group)在受到政策干预之后不可观测的反事实结果。具体而言,回归控制法认为经济中存在驱动截面个体的共同因子,而这些共同因子使得不同组别个体具有一定的截面相关性。比如,经济体的基差均会受到全球风险情绪、全球经济政策不确定性指数等的影响,尽管受到的影响程度可能不同。

回归控制法自提出以来,在政策评估领域得到了广泛应用(Hsiao & Zhou,2019;Li & Bell,2017;王鵬和郑靖宇,2017;Ouyang & Peng,2015)。相较于传统回归方法而言,回归控制法具有透明和避免过分外推的优点。相较于双重差分法而言,回归控制法很好地克服了以往实证方法中可能存在的样本选择偏差和政策内生性的问题,将时间因素对样本变量的影响剥离,减少了主观判断所造成的偏误。而相较于合成控制法(synthetic control methods,SCM)而言(Abadie et al.,2015;Abadie et al.,2010),回归控制法中允许控制组权重为负,且允许常数项的存在以修正控制组与干预组之间的差异。

设政策干预组为个体1,其余均为政策控制组。给定个体i在时刻t的n月期基差实际值为basisit,t+n,i∈[1,N],t∈[1,T],n=1、3、6、12,其中在政策干预之前t=1,...,T0,政策干预时段为[T0+1,T]。basisNit,t+n表示个体i在未实施政策时刻t的n月期基差, basisIit,t+n则代表个体i在受到政策影响后时刻t的n月期基差。那么,政策干预组的净干预效应可表示为α1t=basisI1t,t+n-basisN1t,t+n。再引入是否受到政策干预影响的虚拟变量D1t(t>T0时为1,其他为0)后,有:

basisI1t,t+n=α1tD1t+basisN1t,t+n(4)

其中,若要估计具体干预效应值α1t,需要先估计在t>T0时期无法观测的basisNit,t+n。回归控制法的关键即在于构造反事实变量basisNit,t+n的估计值baisNit,t+n。

假定basisNit,t+n由如下因子模型给定:

basisNit,t+n=δi+b′ift+εit(5)

其中,δi为个体固定效应,ft为K×1维共同因子,bi为相应的K×1维因子载荷(factor loading),表示共同因子对不同个体产生的作用可以存在差异,εit为个体i的随机扰动项(idiosyncrastic component)。矩阵表达形式可写为:

basisNt,t+n=δ+Bft+εt(6)

其中,basisNt,t+n=(basisN1t,t+n,…,basisNNt,t+n),δ=(δ1,…,δN),BN×K=(b1,…,bN)。

Hsiao et al.(2012)、Li & Bell(2017)以及Hsiao & Zhou(2019)均证明,在一定的正则条件下,在式(6)的两边乘以B零空间的一个向量σ′(σ′B=0),可消去不可观测的Bft,从而得到下列回归方程:

basis1t,t+n=γ1+γ′baist,t+n+ε1t(7)

其中,baist,t+n=(basis2t,t+n,…,basisNt,t+n)′为所有控制组个体的结果变量。γ=(γ2…γN)为相对应系数。本文使用政策冲击之前的数据(t=1,...,T0),代入式(7)进行OLS回归,即可得到1和′。由此,可以预测个体1在政策冲击之后的反事实结果(t=T0+1,…,T):

baisN1t,t+n=1+′ba-ist,t+n(8)

基于上述反事实预测,可得政策干预的处理效应估计值:

1t=basisI1t,t+n-baisN1t,t+n(9)

在具体实施回归控制法进行反事实评估时,还需要选择放入式(7)的控制组个体数。放入的控制组个体数越多,回归方程的R2越高,但也可能会产生过度拟合(overfit)的问题。为此,本文依照Hsiao et al.(2012)的两步法进行控制组的选择:第一步,利用穷举法(best subset selection)选取次优模型,依次选择1,2,...,N-1个控制组个体进入回归模型,对于有m个控制组个体进入的回归模型,利用R2选择其中拟合最好的一个,记为M(m)*,m=1,...,N-1;第二步,利用模型选择标准AIC、BIC或AICC在次优模型中选取最优模型,最后再进行OLS回归得到反事实估计。

但在实践中,考虑到穷举法选取次优模型的计算效率较低,以及可能存在N>T0的情况,本文使用Li & Bell(2017)的套索估计量(least absolute shrinkage and selection operator,简称Lasso) 该估计量是通过在估计项中加入惩罚项来避免过拟合,可以应用于高维回归之中(解释变量数量大于样本容量)。由于该惩罚项存在,Lasso成为收缩估计量,系数有偏,因此在实践中常使用Lasso来选择变量,但不使用Lasso下估计系数,而是基于Lasso筛选出的变量进行OLS回归。来进行第一步中的变量筛选,在此基础上再进行第二步OLS回归,即后LassoOLS估计。

2控制组及样本区间选择

中国作为拥有庞大市场体量的发展中经济体,在进行其基差的反事实估计时,不能单纯利用其他发展中经济体作为控制组。本文将新兴市场经济体以及国际清算银行(BIS)三年一次的央行调查中存在即期和场外衍生品市场外汇工具交易额的经济体作为控制组,以此对人民币基差进行反事实拟合。

第一,新兴市场经济体是发展中经济体中具有某些共同特征的一类经济体:人均收入高于发展中经济体,但低于发达经济体;经济体内正经历着广泛的经济自由化改革;资本账户自由化的速度快于其他发展中经济体。本文将摩根士丹利国际资本(Morgan Stanley capital international,MSCI)指数中的新兴市场指数(emerging markets index,EMI)所包含的经济体视为新兴市场经济体 这里所指的新兴市场经济体包括:阿根廷、巴西、智利、哥伦比亚、捷克共和国、埃及、希腊、匈牙利、印度、印度尼西亚、韩国、马来西亚、墨西哥、巴基斯坦、秘鲁、菲律宾、波兰、卡塔尔、俄罗斯、沙特阿拉伯、南非、中国台湾、泰国、土耳其和阿拉伯联合酋长国。(张璟和刘晓辉,2015)。考虑到样本周期、数据的可得性与政策的外溢效应,本文选择其中17个经济体作为控制组的一部分 阿根廷、埃及和秘鲁仅包含无本金交割远期外汇(NDF)数据、智利和哥伦比亚的汇率数据始于2018年、巴西与卡塔尔缺少相关利率数据或利率数据不足,故将上述7个经济体排除在控制组外。此外,中国台湾作为中国不可分割的一部分,无法满足控制组个体不会受到干预组政策试验影响的前提条件。综合考虑后,本文选择捷克共和国、希腊、匈牙利、印度、印度尼西亚、韩国、马来西亚、墨西哥、巴基斯坦、菲律宾、波兰、俄罗斯、沙特阿拉伯、南非、泰国、土耳其和阿拉伯联合酋长国作为控制组的一部分。。

第二,国际清算银行(BIS)三年一次的央行调查显示了世界各个经济体央行的外汇工具交易量,近三年来数据可得的经济体有53个(除中国和美国外) 这里所指53个经济体包含:阿根廷、澳大利亚、奥地利、巴林、比利时、巴西、保加利亚、加拿大、智利、中国台湾、哥伦比亚、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、中国香港、匈牙利、印度、印度尼西亚、爱尔兰、以色列、意大利、日本、韩国、拉脱维亚、立陶宛、卢森堡、马来西亚、墨西哥、荷兰、新西兰、挪威、秘鲁、菲律宾、波兰、葡萄牙、罗马尼亚、俄罗斯、沙特阿拉伯、新加坡、斯洛伐克、斯洛文尼亚、南非、西班牙、瑞典、瑞士、泰国、土耳其、阿拉伯联合酋长国、英国。,考虑到与新兴市场经济体的重合部分以及所选时间周期、数据的可得性与政策的外溢效应,本文选择其中的26个经济体作为控制组的另一部分 剔除与所选新兴市场经济体相一致的经济体,所选集合内仍包含31个经济体。由于中国香港與中国台湾情况相同,无法保证其作为控制组具有外生性,将其剔除在控制组外。爱沙尼亚、立陶宛、斯洛伐克与斯洛文尼亚汇率存在缺失,故将其从中剔除,最终获得26个经济体作为控制组的另一部分。。

综合上述选取控制组方式,本文最终获得43个经济体作为控制组,样本经济体具体信息列于表4。

本部分将简述样本区间选择的原因。一方面,2008年金融危机对基差的存在性以及作用机制具有显著影响,且在2008年之后出现了大量违反CIP的行为,尤其是美元(Baba & Packer,2009;Coffey et al.,2009),故本文使用2010年1月作为回归控制法研究的样本起始期。这主要是为了在保证数据量的情况下,规避2008年金融危机的影响,而2010年1月基差的影响机制已基本确定,不涉及机制转换的问题。另一方面,2020年受到新冠疫情的影响,全球经济景气度下降,美元融资市场动荡(Avdjiev et al.,2020),为了规避这一大冲击对基差的影响,本文将样本结束期选至2019年12月。

本文将进行了“8·11”汇改的中国作为干预组,将其他未经此政策的经济体作为控制组,政策试验的时间区间为2010年1月到2019年12月,政策干预时点为2015年8月。

(二)经验研究结果

1政策动态效应评估

基于前文回归结果和分析,本文选择人民币1月期、3月期、6月期和12月期基差(2010年1月—2019年12月)作为研究对象,并以43个经济体作为控制组。考虑到高维回归的可能性,并相应提高计算效率,本文使用后LassoOLS估计和AICC信息准则在次优模型中选取最优模型。

通过对比人民币四种期限基差和除中国外43个经济体的四种期限的平均基差(2010年1月—2019年12月)的变动趋势可知:一方面,在 “8·11”汇改前,人民币的基差无论是在波动幅度还是在具体数值上均与其他经济体平均水平存在较大差异;另一方面,“8·11” 汇改之后人民币的四种期限的CIP偏离程度都在减小,基差在0处附近波动,而其他经济体平均水平在“8·11”汇改之后与之前相比变动趋势未发生显著改变 限于篇幅,此处未展示人民币四种期限基差和除中国外43个经济体的四种期限的平均基差变动趋势,留存备索。。

使用回归控制法选择合成中国的最优控制组,四种期限(1月期、3月期、6月期和12月期)人民币基差所选择的控制组经济体、回归系数、标准误以及模型拟合优度参见表5。由表5可知:根据AICC准则,四种期限基差回归方程分别选择了3个、6个、2个和8个经济体,回归系数与常数项基本均显著;四种期限基差回归的拟合优度分别为6366%、8169%、8157%和9240%,说明均具有较好拟合度。

图2描绘了1月期、3月期、6月期和12月期人民币基差真实值和反事实值的变动趋势。从图2可知,一方面,在政策实施前(图形中垂直于横轴的短虚线左侧),四种期限的基差反事实预测值均与人民币基差的实际观测值十分接近,较好地描述了人民币基差真实值的变动趋势,同时大部分拐点也都得到了较好的拟合,这表明所选控制组可以很好地模拟人民币基差的走势。另一方面,在“8·11”汇改之后(即图形垂直于横轴的虚线右侧),四种期限的基差反事实预测值开始与实际观测值出现较大的偏差,真实的基差开始向0趋近(0值代表CIP成立),而反事实基差则逐渐远离0。同时,与反事实预测值的变动幅度相对比,可以观察到人民币基差的真实值更为稳定,方差更小。以上均表明“8·11”汇改显著降低了CIP的偏离程度。

进一步,将人民币基差的实际观测值减去反事实预测值,得到 “8·11”汇改的政策效应。可以发现,四种期限下计算出的政策效应均存在上升趋势,即真实值与反事实值的差距逐步扩大。本文主要关注“8·11”汇改对人民币CIP偏离程度的影响,而非绝对值相减下的政策效应,故将结合人民币四种期限基差的真实值、反事实值与政策效应(2015年8月—2019年12月)的具体数值进行分析。由于时间区间较长,此处不进行单个时间点数值的分析,仅分析其平均偏离CIP的程度。由反事实结果可知,人民币1月期、3月期、6月期和12月期的基差在“8·11”汇改后真实值均值与0的距离分别为139452、524644、583968和636119,反事实值均值与0的距离分别为4080084、5065626、6409016和1922170,即反事实均值与0的距离大于真实值均值与0的距离,再度验证了“8·11”汇改后CIP的偏离程度显著减小的结论 限于篇幅,此处具体结果的相关图形及表格均留存备索。。

图2四种期限人民币基差真实值与反事实值的比较

注:数据为使用反事实方法计算结果。参考线为两条短虚线,其中垂直于横轴的参考线代表人民币基差为0,即CIP成立;垂直于纵轴的参考线代表2015年7月。(避免遮挡政策实施起始点的观测值,故本文使用政策实施起始点前一期作为参考线。)后图同。

综上,可以认为“8·11”汇改显著降低了CIP的偏离程度。

2稳健性检验

本部分将进行政策动态效应评估部分反事实分析的稳健性检验。第一,使用BIC信息准则来选择最优模型;第二,在进行OLS估计的因子模型中加入协变量;第三,基于Abadie et al.(2015)的研究将政策时间前移至2015年2月,进行安慰剂检验。

(1)使用BIC准则选择最优模型。基于BIC准则选择最优反事实估计模型,四种期限的人民币基差数据组分别选择了3个、6个、2个和7个经济体,除12月期基差数据组所选择的经济体减少了波兰外,其余期限基差数据组所选经济体均相同,拟合优度分别为6366%、8169%、8157%和9137%。使用BIC准则所得的真实值与反事实估计值,与使用AICC准则所获得的结果十分接近,这再次验证了“8·11”汇改显著降低CIP的偏离程度这一结论。

(2)加入协变量选择最优模型的稳健性检验。本文使用Hsiao & Zhou(2019)提出的包含可观测控制变量的因子模型进行后LassoOLS估计。

Hsiao & Zhou(2019)假设basisN1t,t+n由如下因子模型给定:

basisN1t,t+n=x′it,t+nρ+b′ift+εit(10)

其中,xit,t+n为可观测控制变量。同理,也可预测个体1在政策冲击之后的反事实结果(t=1,...,T0):

baisN1t,t+n=1+′zt,t+n(11)

其中,zt,t+n=(basis2t,t+n,…,basisNt,t+n,x1t,t+n,…,xNt,t+n)。

通过加入协变量并使用后LassoOLS估计方法进行反事实分析,可以发现真实值的CIP偏离程度逐渐减小,而反事实值与0的距离逐渐扩大,且逐渐显著大于真实值与0的距离,又一次验证了“8·11”汇改显著降低了CIP偏离程度的结论。同时,该反事实结果的拟合优度分别为7991%、8402%、8314%和9726%,一定程度上弥补了基础分析中1月期基差反事实结果拟合优度相对较差的问题,验证了研究结论的稳健性。

(3)改变政策发生时点的安慰剂检验。本文基于Abadie et al.(2015)的研究,使用改变政策发生时点的安慰剂检验法,将政策冲击开始的时间前移至2015年2月,估计结果如图3所示。图3展示了四种期限人民币基差反事实值与真实值的趋势,其中四种期限的人民币基差反事实值在2015年2月—2015年8月与真实值高度一致,之后二者出现明显的分离,表明“8·11”汇改是导致基差偏离程度显著降低的根本原因,这为政策效应动态评估部分结论的稳健性提供了证据。

图3安慰剂检验

注:政策冲击始于2015年2月。

四、结论和展望

“8·11”汇改影响了中间价的决定,使得中间价更加市场化,提高了中间价报价的合理性与弹性,也使得汇率这一价格更多地反映市场的供求力量及投资者预期的变化。而CIP作为解释汇率决定机制的重要理论,阐述了利率与汇率之间的联动关系。但无论国内还是国外对于人民币CIP偏离程度的研究均较少,且已有研究大多忽略了“8·11”汇改可能产生的影响。本文从CIP偏离的角度出发,利用统计学方法來描述“8·11”汇改的影响,并使用回归控制法,以43个经济体作为控制组,使用人民币基差(1月期、3月期、6月期和12月期)在2010年1月—2019年12月的数据,量化“8·11”汇改的影响。

研究結果表明:(1)无论是总样本、“8·11”汇改前子样本还是“8·11”汇改后子样本,四种期限的人民币CIP均存在持续偏离,人民币基差始终存在。此外,“8·11”汇改后子样本人民币CIP偏离程度显著低于汇改前子样本。同时,总样本与“8·11”汇改前子样本中四种期限的基差均受到利差、买卖价差、全球风险情绪、经济政策不确定性、资本流动性与美元指数的影响。但“8·11”汇改后子样本四种期限的基差几乎不受利差、买卖价差与资本流动性的影响,VIX指数的解释能力也被削弱。(2)利用反事实政策评估方法的研究发现,“8·11”汇改显著降低了人民币CIP的偏离程度,并且该结论与以BIC信息准则来选择最优模型、加入协变量进行反事实分析下的结果一致,同时也通过了改变政策时间的安慰剂检验,具有稳健性。

基于上述结论,本文认为2015年“8·11”汇改之后,中国境内外汇市场开放程度不断提升,人民币CIP的偏离程度显著降低,这反映了外汇掉期所隐含的美元利率与美元名义利率水平之间的差异在逐渐降低。与之相对应的是,外汇市场的供求力量更加多元化,更多的参与者进入外汇市场的定价决策,交易需求也被进一步拓展,且外汇市场与货币市场的联动性增加,市场间的分割程度也在不断下降。

本文从现实情况出发,从时序的角度描述了人民币CIP条件的成立性,探讨了“8·11”汇改前后人民币CIP偏离程度的变化及“8·11”汇改对人民币CIP偏离程度的影响,丰富了货币基差尤其是人民币基差的相关研究,拓展了“8·11”汇改政策评估的视角,揭示了基差交易中存在的套利机会,提出了未来人民币外汇市场和汇率制度改革的方向。

基于此,本文提出如下政策建议:

第一,随着人民币国际化进程的不断加深以及利率市场化改革的持续推进,应当进一步推动中国外汇掉期等产品的建设和完善,进一步降低掉期交易的成本,助力掉期交易等市场的长远发展。

第二,尽管“8·11”汇改后人民币CIP的偏离程度显著降低,促进了外汇市场效率的改善,但人民币CIP基差在“8·11”汇改之后仍然存在,这说明外汇市场的效率仍有改善的空间。因此,中国应进一步完善汇率中间价的形成机制,使之更充分地反映市场的供求关系,并考虑进一步放松汇率的波动幅度,提高汇率形成机制的弹性,为未来实现汇率自由浮动奠定基础。

此外,尽管短期与长期基差真实值所呈现的时序变动趋势较为一致,但在“8·11”汇改之后,人民币长期与短期基差的反事实值存在一定的倒挂现象。Borio et al.(2018)的研究表明在货币市场摩擦以及融资和市场流动性等因素的影响下,短期基差扩大,从而导致基差的期限结构倾斜,那么“8·11”汇改是否对基差的期限结构产生了影响?这一问题值得进一步思考,故留作后续研究。参考文献:

[1]何暑子,范从来,康志勇.汇率与出口企业“生产率悖论”[J].世界经济与政治论坛,2022(4).

[2]李政.“811汇改”提高了人民币汇率中间价的市场基准地位吗?[J].金融研究,2017(4).

[3]刘晓辉.人民币汇率制度选择与转型:基于社会福利视角的分析[M].北京:人民出版社,2008.

[4]刘晓辉,张震,亢宇君.人民币汇率制度弹性测算[J].世界经济与政治论坛,2018(6).

[5]谭小芬,高志鹏.中美利率平价的偏离:资本管制抑或风险因素?——基于2003—2015年月度数据的实证检验[J].国际金融研究,2017(4).

[6]王鹏,郑靖宇.自由贸易试验区的设立如何影响贸易方式转型——基于广东自由贸易试验区的实证研究[J].国际贸易问题, 2017(6).

[7]王雪,胡明志.汇改提高了人民币国际化水平吗?——基于“7·21”汇改和“8·11”汇改的视角[J].国际金融研究,2019(8).

[8]肖立晟,刘永余.人民币非抛补利率平价为什么不成立:对4个假说的检验[J].管理世界,2016(7).

[9]肖祖沔,向丽锦.资本管制与中国非抛补利率平价扭曲[J].世界经济研究,2019(4).

[10]徐娟,杨亚慧.“811汇改”前后人民币汇率运行特征的研究[J].世界经济研究,2019(8).

[11]张璟,刘晓辉.金融结构与固定汇率制度:来自新兴市场的假说和证据[J].世界经济,2015(10).

[12]Abadie A, Diamond A, Hainmueller J. Comparative Politics and the Synthetic Control Method[J]. American Journal of Political Science, 2015, 59(2).

[13]Abadie A, Diamond A, Hainmueller J. Synthetic Control Methods for Comparative Case Studies: Estimating the Effect of Californias Tobacco Control Program[J]. Journal of the American Statistical Association, 2010, 105(490).

[14]Akram Q F, Rime D, Sarno L. Arbitrage in the Foreign Exchange Market: Turning on the Microscope[J]. Journal of International Economics, 2008, 76(2).

[15]Anderson A, Du W X, Schlusche B. Money Market Fund Reform and Arbitrage Capital[Z]. Web Finance Conference Paper, 2019.

[16]Avdjiev S, Du W X, Koch C, et al. The Dollar, Bank Leverage,and Deviations from Covered Interest Parity[J]. American Economic Review: Insights, 2019, 1(2).

[17]Avdjiev S, Eren E, McGuire P. Dollar Funding Costs During the Covid19 Crisis Through the Lens of the FX Swap Market[Z]. BIS Bulletin, 2020,No.1.

[18]Baba N, Packer F. Interpreting Deviations from Covered Interest Parity During the Financial Market Turmoil of 200708[J]. Journal of Banking & Finance, 2009, 33(11).

[19]Baker S R, Bloom N, Davis S J. Measuring Economic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4).

[20]Borio C, Iqbal M, McCauley R N, et al. The Failure of Covered Interest Parity: FX Hedging Demand and Costly Balance Sheets[Z]. BIS Working Paper, 2018,No.590.

[21]Bruning F, Puria K. Uncovering Covered Interest Parity: The Role of Bank Regulation and Monetary Policy[Z]. Federal Reserve Bank of Boston Research Paper Series Current Policy Perspectives Paper, 2017,No.173.

[22]Cerutti E M, Obstfeld M, Zhou H N. Covered Interest Parity Deviations: Macrofinancial Determinants [J]. Journal of International Economics, 2021, 130.

[23]Cheung Y W, Hui C H, Tsan A. Renminbi Central Parity: An Empirical Investigation[J]. Pacific Economic Review, 2018, 23(2).

[24]Coffey N, Hrung W B, Sarkar A. Capital Constraints, Counterparty Risk and Deviations from Covered Interest Rate Parity[Z]. Federal Reserve Bank of New York Staff Report, 2009,No.393.

[25]Du W X, Tepper A, Verdelhan A. Deviations from Covered Interest Rate Parity[J]. The Journal of Finance, 2018, 73(3).

[26]Gulen H, ION M. Policy Uncertainty and Corporate Investment[J]. The Review of Financial Studies, 2016, 29(3).

[27]Hsiao C, Ching H S, Wan S K. A Panel Data Approach for Program Evaluation: Measuring the Benefits of Political and Economic Integration of Hong Kong with Mainland China[J]. Journal of Applied Econometrics, 2012, 27(5).

[28]Hsiao C, Zhou Q K. Panel Parametric, Semiparametric,and Nonparametric Construction of Counterfactuals [J]. Journal of Applied Econometrics, 2019, 34(4).

[29]Ilzetzki E, Reinhart C M, Rogoff K S. Exchange Arrangements Entering the TwentyFirst Century: Which Anchor Will Hold?[J]. The Quarterly Journal of Economics, 2019, 134(2).

[30]Ivashina V, Scharfstein D S, Stein J S. Dollar Funding and the Lending Behavior of Global Banks[J].The Quarterly Journal of Economics, 2015, 130(3).

[31]Li K T, Bell D R. Estimation of Average Treatment Effects with Panel Data: Asymptotic Theory and Implementation[J]. Journal of Econometrics, 2017, 197(1).

[32]Liao G Y. Credit Migration and Covered Interest Rate Parity[J]. Journal of Financial Economics, 2020,138(2).

[33]McCormick F. Covered Interest Arbitrage: Unexploited Profits? Comment[J]. Journal of Political Economy, 1979, 87(2).

[34]Ouyang M, Peng Y L. The TreatmentEffect Estimation: A Case Study of the 2008 Economic Stimulus Package of China[J]. Journal of Econometrics, 2015, 188(2).

[35]Pinnington J, Shamloo M. Limits to Arbitrage and Deviations from Covered Interest Rate Parity[Z]. Bank of Canada Staff Discussion Paper, 2016,No.20164.

[36]Rime D, Schrimpf A, Syrstad O. Covered Interest Parity Arbitrage[J]. The Review of Financial Studies, 2022, 35(11).

(責任编辑:蒋妍)