“双碳”背景下企业社会责任对财务绩效的影响研究

2023-07-10刘钢曾黎

刘钢 曾黎

【摘 要】论文选取我国2016-2020年A股上市公司作为研究样本,采用多元线性回归的方法检验了在“双碳”背景下企业承担社会责任对财务绩效的影响以及企业规模对二者关系的作用机制。研究结果表明:①企业履行社会责任有助于财务绩效的提升;②企业社会责任对财务绩效的影响存在滞后效应;③企业规模弱化了企业社会责任与财务绩效之间的正向关系,具有负向调节作用。这一结果说明了企业履行社会责任是提高财务绩效的重要途径。

【关键词】企业社会责任;财务绩效;滞后效应

【中图分类号】F270;F275 【文献标志码】A 【文章编号】1673-1069(2023)06-0054-03

1 引言

改革开放以来,我国在经济上取得了显著进步,但环境污染、资源短缺等问题日益严重。我国政府积极践行绿水青山就是金山银山的理念,将绿色发展放在重要位置。习近平总书记在第七十五届联大上提出了“双碳”的目标,即力争二氧化碳排放量在2030年达到峰值,并努力在2060年前实现碳中和。企业主动履行对各个利益相关者的社会责任有助于促进环境、经济和社会的有机统一,推动可持续发展。社会各界都关注着企业承担社会责任及相关情况的披露:政府及监管部门出台更加具体的法律法规,通过环境规制等方式向企业施加制度压力;社会组织、媒体以及公众也通过各种途径不断强化对企业承担社会责任的监督和号召,这就对企业的社会责任履行提出了更高的要求。然而,企业社会责任履行成本是影响企业决策的重要因素。为了让企业积极主动地履行相应的社会责任,需要使企业认识到社会责任投入能够为企业带来收益,或至少不会对企业已有的收益造成损害。因此,研究企业履行社会责任与财务绩效的关系具有重要意义。

2 文献回顾与研究假说

2.1 企业社会责任与财务绩效

Braune等[1]认为社会责任可被看作企业风险管理的手段,当企业遇到危机时,通过履行社会责任所累积的信誉可以帮助企业缓解负面影响,从而减少经济损失。基于利益相关者理论,苏武俊和晏青[2]研究表明企业积极承担社会责任能加强企业与利益相关者之间的联系,拥有更密切的利益关系有助于提升公司的财务业绩。祝丽敏等[3]以脱贫攻坚战略为研究背景,发现企业履行社会责任有利于社会网络的构建,会提升企业经营的信心,从而促进绩效的提升。钟鹏等[4]从社会责任缺乏角度來看,在企业出现了不良事件之后会向利益相关者传递负面的信号,这时企业需要花费很长时间和精力来挽救已损失的社会形象,不利于企业绩效的提升。

温素彬和方苑[5]研究表明,企业因履行社会责任花费的成本会导致短期财务绩效的降低,但承担社会责任能为企业积累声誉、形成潜在的资本,会逐渐转化成企业的内在生产力,有助于企业长期财务绩效的提高。李百兴等[6]以污染型企业作为研究对象,认为社会责任具有一定的滞后性,在短期内不能看出财务绩效的提升,但从长远来看对于企业财务绩效的提升有持续的推动作用。据此,本文提出如下假设:

假设H1:企业履行社会责任有助于财务绩效的提升。

假设H2:企业履行社会责任对下期财务绩效有正向影响。

2.2 企业规模对企业社会责任与财务绩效关系的调节作用

一般来说,大规模企业的经营时间要比中小企业更长,因此拥有了更多的资源与经验,同时大规模企业也有更强的风险承受能力,使其更有意愿去承担社会责任。当其为了履行社会责任而产生大量的成本时,可以通过购买高效率的生产设备或研发更节能的产品来转化成生产力。刘永凤等[7]研究发现,大企业更易在生产、销售等过程中采取更为环保的方式,而这种环保投入在长期来看可提升企业竞争力,从而提高财务绩效。据此提出如下假设:

假设H3:企业规模会强化企业社会责任与财务绩效之间的正向关系。

3 研究设计

3.1 样本说明与数据来源

本文以2016-2020年A股上市公司为研究样本,同时为使研究结果有说服力,对研究样本做如下处理:①剔除ST、*ST类以及金融类企业;②剔除样本期内缺失关键数据的企业;③剔除数据极端值。经过筛选,最终得到2 507家上市公司的12 535条有效数据。企业财务数据来自国泰安数据库,企业社会责任评分来自和讯网对上市公司的社会责任报告评分,并采用Stata 16.0软件对数据进行处理和分析。

3.2 变量设计

3.2.1 被解释变量

在众多评价企业财务绩效水平的指标中,最常见的指标有总资产收益率(ROA)、净资产收益率(ROE)以及托宾Q值等。本文参照以往研究选取了总资产净利率(ROA)作为财务绩效的衡量指标,这一指标在有关研究被广泛地运用。

3.2.2 解释变量

为了衡量上市公司社会责任履行情况,本文选用和讯网发布的企业社会责任评分数据作为衡量指标,该数据综合评价了上市公司的社会责任履行情况,同时也保证了评价数据的公正性和可获得性。

3.2.3 调节变量

在上述分析的基础上,本文选择企业规模(SIZE)作为调节变量,企业规模主要是通过资产总额的对数来表示。

3.2.4 控制变量

在控制变量选取上,本文参照以往文献研究选取了财务杠杆(LEV)、发展能力(GROW)、营运能力(RUN)、大股东持股比率(FIRST)、股权性质(SOE)。具体变量选取和定义如表1所示。

3.3 模型构建

基于前文的假设与变量设计,构建如下模型:

ROA=α0+α1CSR+α2SIZE+α3LEV+α4GROW+α5RUN+α6FIRST+α7SOE+ε (1)

ROAt+1=β0+β1CSR+β2SIZEt+1+β3LEVt+1+β4GROWt+1+β5RUNt+1+β6FIRSTt+1+β7SOEt+1+ε (2)

ROA=μ0+μ1CSR+μ2SIZE+μ3CSR×SIZE+μ4LEV+μ5GROW+μ6RUN+μ7FIRST+μ8SOE+ε (3)

其中,t表示年份; α0、β0、μ0表示截距;αi、βI、μI(i不為0)表示回归系数;ε表示残差。模型(1)对H1进行检验,即对企业履行社会责任与财务绩效是否存在显著正相关关系进行检验;模型(2)检验H2,即对企业履行社会责任是否有助于提高后期财务绩效进行检验;模型(3)检验H3,即证明企业规模在企业社会责任与财务绩效关系中起到怎样的调节作用,为此,本文将调节变量企业规模与企业社会责任中心化处理后得出交互项,并进行分组回归处理。

4 实证结果与分析

4.1 描述性统计

选取全样本对各个变量数据的最大值、最小值、均值和标准差进行统计,由表2可知,ROA的最小值为-0.894,最大值为0.816,均值为0.041 7,这表明各企业之间的财务绩效水平差异较大。在企业社会责任得分方面,样本中最大值与最小值之间的差距较大,达到了105.47,表明各企业社会责任履行情况存在显著差异。公司股权性质平均值为0.36,表明约36%的企业是国有企业,其余为非国有企业。

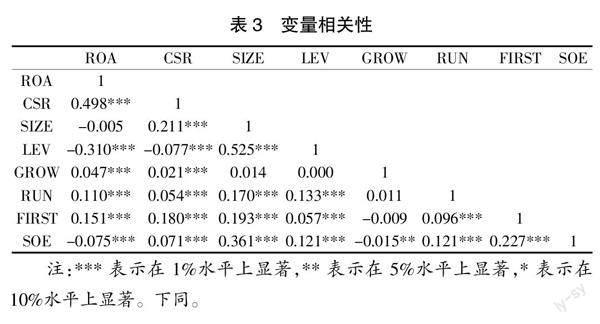

4.2 相关性分析

表3显示了主要变量之间的相关性统计结果,使用皮尔逊相关系数对主要变量进行线性相关关系检验。根据表格中的数据可以看出企业社会责任(CSR)与财务绩效(ROA)存在正相关关系,并且在0.01的显著水平上。这说明企业履行社会责任可能有益于财务绩效水平的提高。表中各变量之间相关系数的最大值为0.525,参考Raimo等[8]的研究,小于研究支持的有害的多重共线性的系数(超过正负0.8)。但为了避免多重共线性对后续回归结果的影响,本文进行了多重共线性检验以增加模型估计结果的可靠性。

4.3 多重共线性检验

本文进一步通过VIF分析检验了多重共线性的可能,由表4可知,VIF最大值为1.805,且变量的VIF检验值均没有超过10。因此可以认为不存在影响实证结果的有害的多重共线性。

4.4 回归分析

为进一步检验企业社会责任对当期和后一期财务绩效的影响以及企业规模在二者关系中起到的调节作用,本文对相关变量进行了如表5所示的分组回归。表5中括号数据为T值。

模型1回归结果显示,企业当期的社会责任履行状况与财务绩效在0.01的水平下显著相关,其回归系数为0.003。说明企业履行社会责任有助于当期绩效的提升,企业主动承担社会责任所带来的良好声誉可以在无形中对利益相关者产生影响,有利于促进财务绩效的提升。因此,检验了假设H1。

模型2结果显示滞后一期的企业社会责任履行与财务绩效的回归系数为0.001且在0.01水平下显著正相关,说明企业当期履行社会责任对后期财务绩效有积极影响,企业履行社会责任后需经过一段时间才能让利益相关者所熟知。验证了假设H2。且通过与模型1比较发现,企业履行社会责任对绩效的正向影响随着时间变长而逐渐减弱,这与客观规律相符。

列(3)~列(5)均以企业财务绩效为被解释变量。列(3)将企业规模与财务绩效纳入回归模型中,企业规模系数为0.011,与财务绩效在0.01水平下显著正相关。表明当企业规模越大时,财务绩效会越好。列(4)检验了企业社会责任和企业规模的加入对财务绩效的影响。回归结果显示,企业社会责任系数为0.003,企业规模系数为0.003,且都与财务绩效在0.01的水平下显著。可见,企业履行社会责任与企业规模都对财务绩效产生正向影响。为了检验企业规模在企业社会责任与财务绩效的影响中存在怎样的调节作用,列(5)在列(4)的基础上将企业规模作为调节变量。通过回归结果可以看出,企业规模与企业社会责任的交互项系数为-0.001,并在0.01水平下显著,表明企业规模在企业社会责任与财务绩效的正向关系中具有负向调节作用。因此,假设H3并不成立。

5 结论与启示

5.1 研究结论

通过分析可以得出:①企业履行社会责任对当期的财务绩效具有正面的影响,企业积极主动地承担对各个利益相关者的责任,更易得到他们的支持和认同,进而能够获取高于责任成本的收益。②企业社会责任对财务绩效的作用具有滞后性,即企业承担社会责任需过段时间后才会促进绩效水平的提升。③加入企业规模这个调节变量之后,就削弱了企业社会责任与财务绩效的促进作用。表明企业规模越大,越不能明显通过产生的规模经济来提高企业履行社会责任的水平,进而推动财务绩效的增长。

5.2 研究启示

一方面,企业的管理者和决策者应该把眼光放长远,不能仅因为短期利益的实现,对公司未来的发展造成威胁,要积极地承担起对各个企业利益相关者的社会责任,并耐心地等待企业长远经济绩效的提升。另一方面,在扩大规模的过程中,要增加对节能环保项目的投资,如能源管理、节能技术研发、环境污染治理等。同时,公司还要积极地学习和创新相关技术,加速公司的绿色转型,以实现可持续发展的目标。

【参考文献】

【1】Braune E,Charosky P,Hikkerova L. Corporate Social Responsibility,Financial Performance and Risk in Times of Economic Instability [J].Journal of Management and Governance,2019,23(3).

【2】蘇武俊,晏青.债务融资成本,社会责任与企业绩效——基于我国 A 股上市公司的实证研究[J].南方金融,2020,530(10):14-28.

【3】祝丽敏,赵晶,孙泽君.社会责任承担能提升企业信心吗?——企业参与精准扶贫的实证研究[J].经济管理,2021,43(4):71-87.

【4】钟鹏,吴涛,李晓渝.上市公司企业社会责任报告、社会责任缺失与财务绩效关系的实证研究[J].预测,2021,40(1):17-23.

【5】温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

【6】李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据[J].会计研究,2018(07):64-71.

【7】刘永凤,赵晓琴.碳绩效、绿色技术创新与财务绩效——基于调节效应和门槛效应的分析[J].中国注册会计师,2022(8):37-44.

【8】Raimo Nicola,Caragnano Alessandra,Zito Marianna,et al. Extending the benefits of ESG disclosure: The effect on the cost of debt financing[J].Corporate Social Responsibility and Environmental Management,2021,28(4):1412-1421.

【基金项目】湖北省教育厅科学研究计划项目(“企业社会责任对碳减排的影响效应与机制研究——以湖北省为例”,项目编号B2022139)。

【作者简介】刘钢(1988-),男,湖北黄石人,研究方向:企业管理、绿色创新。