供应链集中度对企业财务绩效的影响

2023-06-08赵世洋和征杨小红

赵世洋?和征?杨小红

摘 要:供应链关系如何管理、如何对企业发展产生积极影响是当前关系网络日益紧密、企业之间竞争转向供应链之间竞争的运营环境下供应链关系管理的核心问题。本文从供应链上游供应商集中度和下游客户集中度两个维度,与企业财务绩效结合,考虑供应链集中度对企业经营成果的影响,以具代表性的4家同类型制造企业为研究对象,基于实践案例分析阐释供应商集中度和客户集中度在企业财务绩效的变化过程中,如何导致不同企业不同阶段的财务绩效出现差异。研究得出供应链集中度与企业财务绩效之间的具体影响关系,同时,形成四项供应链关系与企业发展之间的管理启示,应是相关行业更有效管理供应链关系结构的重要参考。

关键词:供应商集中度;客户集中度;财务绩效;总资产净利率;总资产周转率

引言:国务院办公厅《关于积极推进供应链创新与应用的指导意见》的印发,标志着我国供应链发展迈入新的战略高度。而后商务部等8单位于2021年3月30日发布了《关于开展全国供应链创新与应用示范创建工作的通知》,这意味着在宏观层面,供应链已成为促进中国经济转型、产业升级的强大推动力;在微观层面,供应链作为企业获取信息和资源的重要渠道,其结构特征对企业生存发展、获取竞争优势发挥着越来越重要的作用。并且随着中国证券监督管理委员会发布新准则,要求企业披露前五大供应商、客户情况开始,更是彰显供应链集中度作为企业供应链结构关系的重要特征。

对企业而言,供应链集中度分为供应商集中度和客户集中度两个维度,其作为衡量供应链关系的指标,同时也是企业供应链管理实践中的重要内容,研究供应链集中度如何影响企业的财务绩效变化对企业管理者的决策具有十分重要的管理意义,Yoon(2017)认为客户集中度和互连会对供应商的资产回报和销售回报率产生负面影响;刘端等(2018)认为客户的集中度与重要程度、与财务绩效均呈正相关关系,客户集中度越高,重要程度和企业财务绩效都会随之提升。本文希望能够帮助厘清两者之间具体的影响关系,为企业提高财务绩效提供针对性的供应链关系调整对策。因此本文从更具代表性的制造业行业入手,关注制造业企业供应链集中度对财务绩效的影响关系。作为实体经济运行的重要区域,我国制造业供应链具有较为典型的链式结构,上游、中间和下游供应商之间的分工相对清晰,而当前企业之间竞争格局的转变也是对传统制造企业提出了更高的要求。企业在注重自身制造工艺的同时,也要对于自己所处的供应链环境进行识别、管理。如何使供应链关系为自身的发展及竞争提供积极影响,在现阶段也成为了一项必须考虑的因素。以制造业为源头,对中国制造业行业进行类型细分,发现汽车制造行业在我国制造业前十位就占了4个。因此,本文认为,通过选取汽车行业典型企业进行案例分析对整体制造业的发展具有代表性,具备较高的参考价值。在此基础上,归纳案例企业在供应链关系管理的主要特征,运用多案例进行横向对比,从全方面分析供应链集中度如何对企业财务绩效产生影响,从而为整体制造业供应链关系管理理论研究提供新的视角以及相关参考建议。

一、研究设计

1.研究框架

本文通过选取我国汽车制造典型企业为案例进行研究,从其供应链集中度以及财务绩效进行分析,并探讨其二者之间的影响关系,进而通过跨案例对比研究得出总体性的结论,根据结论总结出具有代表性和普适性的研究结论及启示。

2.案例选择

根据对前人文献的归纳总结,可知作为多案例研究的样本量应以4-6个为宜,本文共选取了4家汽车制造行业的典型企业作为案例研究对象。案例企业选择标准:第一,考虑案例企业之间的可比性,在企业选取上尽量减小企业间的规模差距;第二,在企业规模相近的前提下,选择经营业务相同的企业,减少异质性因素对研究内容的干扰。此外,还要考虑所选企业是否具有研究所需的数据支撑。

综上所述,本文筛选出从事汽车整车制造、销售及服务业务、汽车商贸业务、汽车零部件业务及相关服务业务的4家同类型企业进行对比分析,分别是一汽解放集团股份有限公司、东风汽车股份有限公司、广州汽车集团股份有限公司、重庆长安汽车股份有限公司(以下分别简称一汽、东风、广汽、长安),具体案例企业信息见下表。

二、跨案例讨论与分析

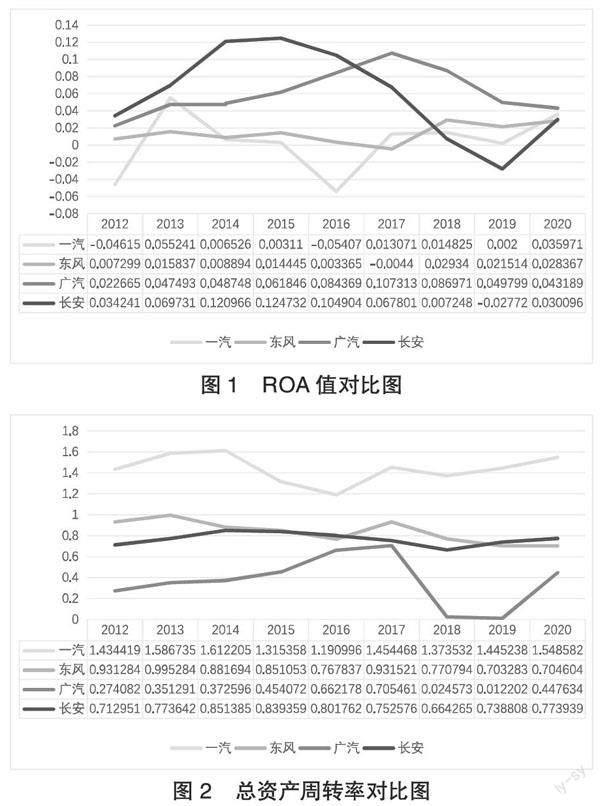

盈利能力和营运能力作为企业财务绩效的重要衡量指标,一直被用于对企业的经营状况以及发展前景进行研究和分析,因此本文对样本企业案例的财务绩效分析,选择从盈利能力和营运能力两个方面进行综合比较。综合学者的理论与研究,选择具有代表性的总资产净利率(ROA)作为盈利能力方面的具体体现,营运能力方面选择总资产周转率进行衡量,具体公式分别如下:

总资产净利率(ROA)=(净利润-非经营性损益)/期末总资产;

总资产周转率=营业收入/年平均总资产=营业收入/[(资产合计期末余额+资产合计期初余额)/2]。

根据各样本企业年报、国泰安数据库等渠道搜集的数据进行计算并绘制出以下财务绩效对比图。

如上图所示,图1为4家样本企业2012年-2020年的ROA值对比图,体现了各个案例企业的盈利能力,图2为4家样本企业2012年-2020年的总资产周转率对比图,体现各个案例企业的营运能力,两张图综合反映企业的财务绩效变化对比。综合来看,在盈利能力方面,整体上是广汽更高,长安变动幅度最大;在营运能力方面,一汽整体能力更好,广汽最低。

1.当供应商集中度较高时,客户集中度与ROA值成反比关系

从对一汽供应链集中度的分析可以知道,一汽在这四家样本企业中的供应商集中度整体处于较高的水平,其ROA值最高点出现在2013年,此时其客户集中度是2012年-2020年期间最低的一年。且通过前文分析,也可了解到在近几年中一汽一直是在逐渐提升其客户集中的比例的,可以看出,截至2020年其ROA数据始终未超过2012年,且整體是下行的趋势,在2020年ROA值实现增长的时候,一汽将其客户集中度从2019年的19.68%下调至了6.95%。而再观察广汽变化趋势,可以看出其在最开始2012年时供应商集中度也处于十分高的水平,前五名供应商采购额占全年总采购的38.36%,而后便大幅下降供应商的集中程度,基本维持在18%-24%。从结果来看,其2012年的ROA值是在本文统计区间的这几年中最低的一年。因此,可以得出本文的第一个结论,即当供应商集中度较高时,客户集中度与ROA值成反比关系,客户集中度越高,ROA值反而越低;客户集中度越低,ROA值越高,也意味着在企业供应商集中度处在较高水平时,客户集中度负向影响企业的盈利能力。

2.当供应商集中度较低时,客户集中度与ROA值成正比关系

通过前文对样本企业供应链集中度的分析,可以看出更多的企业是供应商低集中度的水平,尤其是长安公司,根据其可获取的数据可以看出,供应商集中度基本维持在10%左右,最低8.85%,最高14.56%。而观察其客户集中度的变化,发现整体呈下降趋势,2015年的10.28%已经是其客戶集中度最高的一年了。然而与结论(1) 不一样的是,通过图1可以看出,其近几年ROA值也同其客户集中度的变化趋势一样,呈现下降趋势,其ROA值最高点即是2015年客户集中度最高点。再比较观察图1中东风的ROA值总体变化,可以看到在其供应商集中度处于较低水平的几年中,ROA值与客户集中度的变动关系也与长安公司变化规律相同。因此,可以得出,当供应商集中度处在较低水平时,客户集中度与ROA值成正比关系变化,客户集中度越高,ROA值越高;客户集中度越低,ROA值也越低,即当企业供应商集中度较低时,客户集中度正向影响企业的盈利能力。

3.当客户集中度出现大幅变动,尤其是大幅上升时,均会对ROA值产生负向影响

通过前文对各样本企业的供应链集中度变化以及图1对ROA值的综合比较,不难看出4个案例企业都或主动或被动地存在相邻两年的供应链集中度大幅变动行为,有的是大幅提升供应商集中度,有的是大幅下降供应商集中度。然而,通过综合比较,本文发现,当企业的客户集中度存在相邻两年之间变动巨大时,其ROA值在变动的那一年相较上一年几乎均呈现下降趋势,比如一汽2018年-2019年客户集中度的提升,东风2013年-2014客户集中度从7.71%到30.14%的大幅提升,以及2015年-2017这三年内的两次大幅变动,都对其最终呈现出的ROA值,即盈利能力造成负向影响。造成这种经济结果的原因可能在于,当企业突然改变其供应链下游的客户结构时,会打乱原有的盈利模式,容易在流失原有大客户以及新客户尚未稳定的双重影响下,导致盈利水平下降,需要后续花费时间进行调整、改善,才能使企业盈利能力再次回到正常水平。

4.维持一定水平的供应商集中度和相对较低的客户集中度有助于提高企业的盈利能力

不同企业选择的供应链集中度格局也截然不同,在表1中对各家企业的供应链集中度水平进行了总结,结合图1的归纳对比可以很清晰地看出,广汽的ROA值整体处于4家样本企业中的第一位,均稳定处于高位。因此,可以总结出,维持较高水平的供应商集中度以及较低的客户集中度,这种经营状态更有利于企业的盈利能力发展,即存在少量的大供应商,以及更分散的客户对企业的盈利能力会更好。其次,通过观察长安的ROA值变化波动,可以总结,供应商低集中度非常不利于企业的盈利状况,供应商低集中度也就意味着企业不存在或者存在很少的主要供应商。因此,随时可能会存在供应链上游的风险问题,保持一定的大供应商也是必要的,而又不能过于依赖大供应商,否则就会阻挡上游潜在的合作关系,即一汽的盈利状况,其波动幅度仅次于长安,总体也处于下游水平。

5.在平均水平以上的供应商集中度更有助于企业的营运能力

而与ROA值不同的是,通过图2的对比分析,可以很明显地看出,在4家样本企业案例中,一汽的总资产周转率一直处于领先地位,而广汽反而一直处于最后一位,东风和长安基本保持持平的状态。导致这种现象的原因可能是,高供应商集中度意味着企业的大供应商占比高,供应链上游的合作关系更加稳定,长期稳定的合作关系就会导致企业的自由现金流多,低客户集中度也会减少欠款、赊账的现象,大大减轻自身的资产周转问题,提高企业的资产周转率,从而有利于企业的营运能力。因此,如果企业想要提升发展自身的营运能力,高供应商集中度、低客户集中度会更有效。

三、管理启示

对初步得出的结论进一步归纳与分析,本文得出以下四个管理启示,为其他汽车制造企业甚至整体制造业企业提供参考。

1.保持供应商集中度、客户集中度动态平衡状态

由于当供应商集中度较高时,客户集中度与ROA值成反比关系;当供应商集中度较低时,客户集中度与ROA值成正比关系。可以总结出供应商集中度与客户集中度两者成相反关系影响企业的盈利能力,高供应商集中度与低客户集中度或者低供应商集中度与高客户集中度结合才能使得企业的盈利能力有所提升,单方调整供应商集中度或者客户集中度并不能对企业的财务绩效产生积极影响。因此,企业应在需要调整一方集中结构时,对另一方供应链关系也进行相应的反向调整,这样才有利于企业的财务绩效增长。

2.避免客户集中度突然地大幅变动

企业在发现自身供应链关系发展不够健康时,可能急于改善管理现状,导致急功近利的行为。然而通过本文研究得出的结论可以说明,突然的大幅变动并不能给企业造成积极影响,很有可能破坏企业现有的盈利结构,最终得不偿失。因此,企业应该在对供应链关系进行管理改善时,采取温和的转变速度,平稳地调整供应链关系,使整个转变过程收益最大化。

3.维持低水平的客户集中度

从结果来看,分散的客户结构也意味着流动的客户结构,虽然可能会增加销售的困难和成本,但也会增加潜在大客户的合作意愿。并且一旦解决了货物的销售问题,还能减少欠款、赊账的现象,提高企业的资产周转率,结合文章研究结论,这一行为的结果是利大于弊的。因此,企业需要一定的大客户,但也需要降低大客户的占比情况,积极吸收潜在的客户关系,保持活动的客户结构,从长远来看,才更有利于企业的财务绩效以及经营发展。

4.保持较高或高水平的供应商集中度来相应提高企业的盈利能力或营运能力

企业的采购来源需要一定的大供应商,有助于降低货源的风险以及采购的成本。本文也通过论证得出较高水平的供应商集中度有利于提高企业的盈利能力,高供应商集中度有利于提高企业的营运能力。然而,过高的供应商集中度反而对企业的盈利能力存在负影响,而这一结论就导致企业的盈利能力与营运能力的发展存在一定的冲突,企业需要根据自身的经营状况,选择自身收益更大的情况,相应调整自身的供应商集中度水平。

四、结语

基于供应链关系在现如今企业发展中占据越来越重要的地位,本文选取具有代表性的4家同类型领先制造业企业进行多案例研究。通过具体分析、跨案例分析等方法研究供应链集中度对企业财务绩效的影响,得出企业对于供应链关系管理的相关启示和建议,包括保持供应商集中度、客户集中度两者的动态平衡状态;避免客户集中度突然的大幅变动;维持低水平的客户集中度;保持较高或高水平的供应商集中度等来相应提高企业的盈利能力或营运能力。企业需要根据自身的发展需求综合判断,采取相应的措施进行管理、改善。

但也需要指出的是,为保证多案例样本企业之间的可对比性以及对比结论的正确性,本文选择的4家样本企业均为汽车制造企业。虽均为制造行业领先企业,具有一定的代表性、普适性,但在制造业不同细分行业中,供应链集中度以及财务绩效的表现可能不一而足,企业在具体实施时还需根据自身实际情况进行参考。

参考文献:

[1]王海芳,王明涛,王鑫怡,等.供应链集中度研究综述——基于文献计量和知识图谱的分析[J].会计之友,2021(19): 115-122.

[2]Yoon H K.The effects of major customer networks on supplier profitability[J].Journal of supply chain management,2017,53(1):26-40.

[3]刘端,朱颖,王竹青,等.客户关系集中度对企业财务绩效的影响——基于三大有形资源效率的中介效应[J].系统管理学报,2018,27(6):1044-1053.