企业税负、财务柔性与有效技术创新

2023-05-30赖丹罗琴方文龙

赖丹 罗琴 方文龙

【摘 要】 减税降费是促进我国经济增长、提高企业创新水平、增强市场活力的重要制度安排。文章基于减税降费这一宏观政策背景实证检验了企业税负与有效技术创新之间的关系,并在此基础上考察财务柔性的调节作用。在运用两阶段工具变量法缓解潜在的内生性问题后,研究发现:减税降费显著促进了企业有效技术创新;相比所得税税负而言,降低流转税税负对有效技术创新的激励作用更为明显;财务柔性对企业税负与有效技术创新之间的负向关系具有“倒U型”调节作用;在区分不同市场竞争程度的影响后发现,在高市场竞争程度下减税降费更能激励企业进行有效技术创新。文章一定程度上深化了企业税负影响企业创新的研究,对有效实施减税降费政策、促进我国整体创新水平提升具有一定的借鉴意义。

【关键词】 企业税负; 财务柔性; 有效技术创新; 减税降费; “倒U型”调节

【中图分类号】 F812.42 【文献标识码】 A 【文章编号】 1004-5937(2023)03-0010-08

一、引言

当前,经济全球化遭遇逆流,以美國为首的发达国家不断对我国施压,范围从对外贸易逐渐向高科技领域蔓延[ 1 ]。在百年未有之大变局下,我国必须畅通以国内大循环为主、构建相互促进的高水平双循环新发展格局,这离不开生产力的推动。科技创新作为社会发展的根本动力,在新发展格局下将赋予更高的使命。微观企业是创新的生力军,要最大化利用包括税收政策在内的各项生产要素,提高企业的生产效率,助力新时代我国实现经济高质量发展。党的十八大以来,我国政府出台了一系列减税降费政策,包括结构性减税降费如全面“营改增”,普惠性减税降费如“六税两费”以及为应对“新冠”疫情而出台的阶段性减税降费政策[ 2 ]。然而,我国技术创新存在“量质不平衡”的现象,专利泡沫和研发假象较多。国家出台如此密集的大规模减税降费政策是否有助于改变目前技术创新“量质不平衡”的现象,是否能够真正提升企业有效技术创新水平,这些问题成为当前关注的焦点。

纵观国内外文献,现有税收政策对技术创新的影响研究主要集中在企业获得研发的税收激励或者税收优惠对技术创新的影响,但相关研究结论莫衷一是,主要分为促进论、抑制论和非线性论。税收政策“促进论”认为,税收优惠对企业创新投入有显著的激励作用[ 3 ],同时亦能促进企业创新产出[ 4-5 ];税收政策“抑制论”认为,市场失灵等问题的存在可能会扭曲税收制度,导致税收优惠政策对技术创新存在挤出效应[ 6-7 ];税收政策“非线性论”则认为,税收激励对技术创新的作用具有门槛效应,只有适度的税收优惠才能显著促进企业的技术创新[ 8 ]。然而,在目前国家大规模实施减税降费的背景下,直接研究企业税负对技术创新影响的文献凤毛麟角。邓力平等[ 2 ]发现企业税负显著抑制创新投入和创新产出,减税政策能够有效激励企业技术创新。许世建和张声雷[ 9 ]研究发现减税政策会减轻企业税负感,从而对企业创新投入产生影响。此外,从已有研究来看,大部分学者主要从“量”上分析企业技术创新水平,缺少对创新“质”的衡量[ 10-11 ]。而代表创新水平的高质量创新才是提升企业和国家核心竞争力的关键[ 12 ],过去单纯依靠创新数量取胜的发展模式已不再适用。因此,在新发展格局下,研究国家大规模减税降费对改变技术创新“量质不平衡”现象、提升高质量有效技术创新具有一定的理论和现实意义。

财务柔性反映企业为及时调动财务资源和应对不确定性事件所做的事前准备,能够有效缓解融资约束,提升企业核心竞争力[ 13 ],是管理者决策时考虑的重要因素。而创新决策作为管理层决策中的重要组成部分,财务柔性对其产生何种影响引起了学者的广泛关注。郑琼娥等[ 14 ]认为财务柔性管理作为公司财务管理的重要组成部分,会促进外部投资和内部研发的资金投入以获得回报,提高财务柔性管理水平有利于提升企业创新绩效。肖忠意等[ 15 ]检验发现财务柔性存在“协调创新效应”和“自适应效应”,在这两种机制作用下企业储备的财务柔性能力显著提升了企业的可持续性创新。但是,这些文献主要关注财务柔性与企业创新两者之间的关系,而财务柔性作为管理层解决资金需求的一种重要手段,不同财务柔性战略如何影响企业税负对有效技术创新的影响研究尚未展开。

综上所述,关于企业税负对有效技术创新的相关研究主要着眼于企业获得研发的税收激励或者税收优惠对技术创新的影响。在国家大规模实施减税降费的背景下,虽有学者开始关注企业税负对技术创新的影响,但企业税负如何影响有效技术创新以及不同财务柔性战略如何影响企业税负与有效技术创新的关系未见相关探讨,也鲜有学者考察税种、市场竞争程度异质性下的企业税负对有效技术创新的影响。基于此,本文采用授权专利的被引用次数衡量有效技术创新,研究财务柔性对税负与有效技术创新的调节作用,并进一步探究不同税种及市场竞争程度下税负对有效技术创新影响的差异性。

对比现有研究,本文的贡献主要在于:(1)新的国内外局势对技术创新提出更高要求,创新数量已无法满足经济高质量增长的,亟需向创新质量转变,而已有研究大多关注创新数量,较少考虑创新质量,本文补充了有效技术创新领域的相关研究。(2)本文首次将财务柔性引入企业税负与有效技术创新的研究中,考察财务柔性在两者之间的非线性调节作用,进一步丰富了财务柔性的相关文献。(3)本文分税种和市场竞争程度探究企业税负对有效技术创新的影响,为新时期税收政策助力微观企业通过技术创新实现我国经济高质量跨越式发展提供参考。

二、理论分析与研究假设

(一)企业税负与有效技术创新

根据外部性理论和市场失灵理论,技术创新作为一种公共物品,企业的创新成果极易被社会其他经济主体低成本甚至免费利用,这大大降低了创新成果的预期收益,导致企业主动研发的积极性下降,企业技术创新投入难以达到社会最优投入水平。同时,由于技术创新具有高度不确定性、投入大、风险高、周期长等特征,企业会更加谨慎地进行创新投资,加剧社会研发投资不足,因此需要政府的“有形之手”进行市场干预。近年来国家大规模的减税降费就是为了解决企业经营发展过程中遇到的税费负担过重的问题,通过减轻企业税负,减少从企业日常经营收益取走的份额,增加企业当期现金流,以补充技术创新所需资金。

减税降费作为政府宏观调控的重要举措,通过降低企业税负来影响有效技术创新,主要体现在以下方面:首先,高质量创新需要大量资金支持,企业拥有的自由可支配资金越多,企业就越有意愿和能力进行高质量创新。减税降费政策通过降低企业税收负担,直接增加企业当期现金流,为企业的技术研发提供了一定资金基础;同时,企业获得减税降费资格具有“信号作用”,可以向外界传递企业发展前景良好等积极的信号,有助于企业获得外部融资,缓解企业融资约束,从而降低企业因资金约束被迫放弃或中断高质量创新项目的可能性。其次,高质量创新具有高度不确定性,失败概率高,可能导致企业无法获得收益。若无政府扶持,企业可能缺乏意愿进行有效技术创新。通过对创新活动各环节减征税费可以降低企业创新成本[ 16 ],提高企业投资的预期收益,从整体上为企业分担一部分创新风险,提高企业风险承担能力[ 17 ],使管理层有充足的信心进行周期长、投入大的深度研发。最后,高质量创新需要高技术科研团队和技术设备等,减税降费为降低企业税负增加了企业可支配收入,这有助于企业引进更多技术人才和新技术设备等,为企业有效进行高水平研发活动提供有力的物质、技术、资源等支持,提高企业创新能力,从而提升企业创新产出质量。基于以上分析,提出如下假设:

H1:企业税负与有效技术创新负相关,即减税能显著促进企业进行有效技术创新。

(二)财务柔性对企业税负与有效技术创新的调节作用

财务柔性是指企业在经营活动中能够及时调动财务资源应对不确定性并把握有利投资机会的能力,具有“预防”和“利用”两种属性[ 18 ],主要通过以下方面影响企业税负对有效技术创新的关系。首先,保持适度财务柔性的企业拥有一定的现金持有量和外部融资能力,能为未来投资需求提供灵活的财务资源保障,加之国家大规模实施减税降费,灵活的现金持有和减税降费实现的资金流能为企业源源不断输入技术创新活动所需资金,助力企业实现高质量的技术创新。其次,财务柔性作为企业财务决策中为应对不确定性而设置的一种调控机制,能够有效管理財务风险[ 13 ],此时,适度的财务柔性能够增强企业面临资金链断裂风险大、未来不确定性高的创新活动的风险承担能力,加强投资高质量创新活动的意愿,更大程度发挥减税降费政策的宏观调控功能,提升企业技术创新水平。最后,拥有适度财务柔性公司的管理层,在面对减税降费降低企业税负这种利好政策时,为获得竞争优势和长远发展,会更倾向于将资金投入到有前景的创新项目中。因此,适度的财务柔性会强化企业税负与有效技术创新的负向关系,增强减税政策对有效技术创新的激励作用。

然而,过度的财务柔性会削弱减税政策对有效技术创新的激励作用。当企业财务柔性过高时,从现金柔性角度分析,企业持有过量的现金加剧了股东同管理层的代理问题,增加了过度投资的可能性[ 19 ];从负债柔性角度分析,Ahn等[ 20 ]实证检验债务相机治理作用,证实债务柔性过高、财务杠杆过低时,债务的相机治理作用没有有效发挥,加剧公司代理问题并产生过度投资,使企业陷入财务困境[ 21 ];过度投资又占用企业有限资源,挤出创新投入[ 22 ],抑制有效技术创新。因此过高财务柔性的企业会因为过度投资阻碍有效技术创新。此时大规模的减税降费为企业节省现金流反而成为企业盲目投资的“助燃剂”,加剧高财务柔性企业的过度投资行为,抑制有效技术创新。当企业财务柔性过低时,企业融资约束大,获得资金成本高,研发风险大,决策者不愿将资金投入到风险较大的创新项目中,减税降费减轻企业税负对有效技术创新的挤入效应减弱。因此,过高或过低的财务柔性均抑制了企业税负与有效技术创新的负向关系。基于以上分析,提出以下假设:

H2:财务柔性对企业税负与有效技术创新之间的关系具有“倒U型”调节作用。

三、研究设计

(一)样本选择与数据来源

本文选取2012—2020年沪深A股上市公司为初始研究样本,并对原始数据做了如下筛选:(1)剔除金融业、房地产行业企业;(2)剔除ST、*ST和PT公司样本;(3)剔除数据缺失和数值异常的公司样本。最终获得17 969个观测值。本文的专利数据来自CNRDS数据库,其他研究数据来自CSMAR数据库。为减少异常值的影响,对所选取的变量执行上下1%的Winsor2缩尾处理。数据处理使用Stata15.0软件。

(二)变量定义

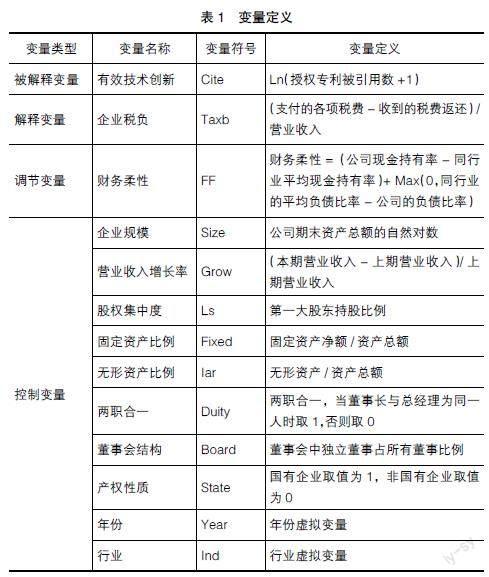

1.被解释变量

有效技术创新(Cite)。因有效技术创新具有高价值、高质量的特点,故将其界定为创新质量。目前国内外大多文献采用专利被引用数反映企业创新质量,目标专利被后续专利引用意味着其被未来发明者所肯定,说明该专利在技术领域影响力大。专利被引用次数越多,专利经济价值越高,技术创新质量也越高。参照吴超鹏和金溪[ 23 ]的做法,采用授权专利被引用数的自然对数衡量创新质量,即公司各授权专利的被引用数除以当年该专利所属技术领域内所有专利平均被引用次数所得商的均值加1后取自然对数。不同技术领域的专利质量影响因素存在较大差异,这将导致不同技术领域的专利被引次数存在差异。为减小这种偏差,本文对技术类别进行调整,技术领域根据国际IPC专利分类,共分为8个技术领域。

2.解释变量

企业税负(Taxb)。本文参照邓力平等[ 2 ]的做法,将企业税负定义为Taxb=(企业支付的各项税费-收到的税收返还)/营业收入。

3.调节变量

财务柔性(FF)。借鉴曾爱民等[ 24 ]的方法,本文将财务柔性表示为现金柔性与负债柔性之和,现金柔性=公司现金持有率-同行业平均现金持有率,负债柔性=Max(0,同行业平均负债比率-公司的负债比率)。

4.控制变量

借鉴已有研究,选取企业规模、营业收入增长率、股权集中度、固定资产比例、无形资产比例、两职合一、董事会结构、产权性质,同时还控制了年份和行业两个虚拟变量。具体变量定义见表1。

(三)模型构建

为了检验企业税负与有效技术创新之间的关系,构建模型(1)以检验H1。若模型(1)的回归结果中企业税负系数显著为负,则表明H1得到验证。

Citei,t=?琢0 + ?琢1Taxbi,t + ?琢2Controlsi,t+

∑Year+∑Ind+?着i,t (1)

为了检验财务柔性对企业税负与有效技术创新二者关系的调节作用,构建模型(2)、模型(3)以检验H2。若模型(2)的回归结果中一阶交互项系数不显著,模型(3)的回归结果中二阶交互项系数显著为负,则表明H2得到验证。

Citei,t=?茁0+?茁1Taxbi,t+?茁2FFi,t+?茁3Taxbi,t×

FFi,t+?茁4Controlsi,t+∑Year+∑Ind+?着i,t

(2)

Citei,t=?酌0+?酌1Taxbi,t+?酌2FFi,t+?酌3Taxbi,t×

FFi,t+?酌4Taxbi,t×FF2i,t+?酌5Controlsi,t+∑Year+

∑Ind+?着i,t (3)

四、实证结果分析

(一)描述性统计

如表2所示,Cite的均值为0.586,中位数为0.570,反映了我国上市公司授权专利的被引用次数总体不高,高质量专利较少。Taxb均值为0.054,最大值为0.229,说明我国企业总体税费负担较轻,从侧面反映了政府对企业实施的减税降费政策力度大。FF的均值为0.084,总体上我国上市公司都会有一定的财务柔性储备以应对市场的不确定性,但最大值为0.720,最小值为负数,不同企业间的财务柔性差异较大。

(二)相关性分析

表3为各变量间的相关性检验,Taxb与Cite的相关系数为-0.029,且在1%的水平上显著,初步验证了H1,表明企业的税收负担会抑制企业的有效技术创新,减轻企业税负能够促进创新质量的提升。总体来看,各变量间的相关系数均小于0.5,变量间不存在多重共线性问题,回归结果具有可靠性。

(三)實证结果分析

在实证回归前,本文对交互项变量进行了去中心化处理,表4列示了模型(1)—模型(3)的回归结果。由模型(1)可知,企业税负与有效技术创新的回归系数为-0.3026,且在1%的水平上显著,说明企业税负显著抑制了企业有效技术创新,即企业所承担的税收负担越轻,企业创新质量越高。政府实施减税降费政策降低企业税负时,会激发企业管理层投资有前景、高价值创新活动的欲望,从而提高企业创新产出质量,H1得到验证。

为检验财务柔性的调节作用,首先在模型(1)的基础上加入企业税负与财务柔性的一阶交互项,得到模型(2),由模型(2)可知,企业税负与财务柔性的一阶交互项系数为正且不显著,说明财务柔性对企业税负与有效技术创新的关系不存在显著线性调节作用。其次进行二阶交互项的实证分析,由模型(3)可知,企业税负与财务柔性的二阶交互项系数为负且通过1%水平上的显著性检验,说明财务柔性在企业税负与有效技术创新的关系中存在“倒U型”调节作用,即适度的财务柔性会强化企业税负与有效技术创新的负向关系,过度的财务柔性会抑制企业税负与有效技术创新的负向关系。适度的财务柔性能提高企业内外部融资能力和风险承担能力,此时企业为了获得竞争优势和自身的长远发展,在减税政策的助推下,会提高企业进行有效技术创新的意愿;而过高的财务柔性会加剧公司的代理问题导致非效率投资,管理层会将减税降费节省的现金用于短期能获利的非研发项目中,不利于企业进行有效技术创新;过低的财务柔性会提高企业融资约束,降低风险承担能力,此时即使降低企业税负,管理层也不会将资金投入到风险较大的创新项目中。因此H2得到验证。

(四)稳健性检验

为保证上述结论的稳健性,本文进行以下稳健性测试:(1)将企业税负的衡量指标替换为税金及附加与所得税费用的总和占营业收入的比值,研究结论与上文一致。(2)为减轻企业税负与有效技术创新之间的内生性,本文借鉴张冬洋等[ 25 ]的做法,以同城市同行业企业税负平均值作为企业税负的工具变量,进行两阶段最小二乘法回归,检验结果依旧稳健。限于篇幅,回归结果未列示。

(五)进一步分析

1.税种异质性分析

不同税种具有不同属性,对企业创新的影响也有所不同。企业税负中与企业直接相关的有流转税和所得税,其中流转税以增值税为主。增值税对企业创新的影响贯穿于企业经营活动全过程,从原材料的购进、产品生产,到最终产品销售等各个流转环节都需要对产生的增值额缴纳增值税。而企业所得税主要发生在企业实现盈利时,只有企业获利才需缴纳企业所得税,且所得税的征收只会减少企业税后利润,并不会使预期净现值为正的创新项目由正转负。相比之下,增值税容易转嫁到各种商品和要素的价格中[ 26 ],从而影响创新项目的净现金流量,使本该盈利的创新项目转为亏损,影响企业创新决策。因此,本文猜测,相较于所得税,流转税负担对企业技术创新的影响更大。

为检验不同税种对企业有效技术创新的影响具有异质性,借鉴李远慧和罗颖[ 27 ]的方法,将所得税税负(Taxi)定义为所得税费用与利润总额之比,流转税税负(Taxt)定义为企业支付的各项税费扣除收到的税收返还和所得税费用后的值与营业收入之比,并使用模型(1)的思路进行回归分析。表5的回归结果显示,所得税税负与有效技术创新负相关但不显著,而流转税与有效技术创新在1%水平上显著负相关,说明相较于所得税税负,降低流转税税负对有效技术创新的激励作用更明显。

2.市场竞争程度

市场竞争是影响企业创新决策的关键因素[ 28 ]。市场竞争越激烈,企业竞争优势越小,缺乏核心竞争力的企业越容易被淘汰,减税降费背景下管理层越有动力利用降低税负后所得的现金流进行技术创新以获取竞争优势。另外,激烈的市场竞争环境下,企业资金更紧张,降低企业税负对研发资金的缓解作用更佳。基于此,本文以市场竞争程度的中位数为标准将样本分成两组,探究市场竞争程度如何影响企业税负与有效技术创新的关系。表5的回归结果显示,税负降低能够显著促进高市场竞争程度企业进行有效技术创新,而对低市场竞争程度企业的有效技术创新影响并不显著,说明相比于低市场竞争程度,企业税负降低对高市场竞争程度企业有效技术创新的激励作用更大。

五、結论与建议

本文基于2012—2020年沪深A股上市公司财务数据,实证研究了企业税负、财务柔性与有效技术创新之间的关系,得出以下结论:企业税负与有效技术创新负相关,即减轻企业税负能显著促进企业进行有效技术创新;财务柔性对企业税负与有效技术创新的负向关系具有“倒U型”调节作用,适度的财务柔性强化企业税负与有效技术创新的负向关系,过高或过低的财务柔性抑制企业税负与有效技术创新的负向关系,即企业保持适度的财务柔性时,减税对有效技术创新的激励作用更大。进一步研究发现,相较于所得税税负,流转税税负对有效技术创新的抑制作用更强。同时,在高市场竞争程度下,减税降费降低企业税负更能激励企业进行有效技术创新。

本文研究结论为新时期财税政策支持微观企业助力经济高质量发展提供了参考。下面尝试从政府和微观企业两个维度提出相应的建议。从政府层面:第一,要实现有效创新驱动经济高质量发展,必须充分重视并运用财税政策在内的各项生产要素,通过减税降费政策持续深化结构性减税改革,进一步降低企业开展有效技术创新的税费负担,重点把税收政策的着力点放在提升企业创新能力和创新质量上,建立起刺激企业开展有效技术创新、实现创新成果有效转化的税收激励政策体系。第二,在实施减税降费政策过程中,针对所得税税负和流转税税负对有效技术创新影响的差异性,在今后的税费改革中,应当找准方向、有所侧重,重点降低流转税税负,充分发挥其对有效技术创新的激励作用。从企业层面:第一,管理层财务决策时应考虑保持适度的财务柔性,加强现金流和财务杠杆管理,以缓解企业税费负担过重带来的不利冲击,为开展高质量创新活动提供财务资源保障。第二,在新的发展格局下,微观企业要树立危机意识,充分认识到高质量的有效技术创新活动才是企业长期发展的不竭动力,才能在新时期激烈的市场竞争中不被淘汰,同时要重视核心技术研发,不断提升自主创新能力。

【参考文献】

[1] 渠慎宁,杨丹辉.逆全球化下中美经济脱钩风险的领域与应对策略[J].财经问题研究,2021(7):102-109.

[2] 邓力平,何巧,王智烜.减税降费背景下企业税负对创新的影响研究[J].经济与管理评论,2020(6):101-111.

[3] BLOOM N,GRIFFITH R,REENEN J V.Do R&D tax credits work?Evidence from a panel of countries 1979—1997[J].Journal of Public Economics,2002,85(1):1-31.

[4] CZARNITZKI D,HANEL P,ROSA J M.Evaluating the impact of R&D tax credits on innovation:a microeconometric study on Canadian firms[J].Research Policy,2011,40(2):217-229.

[5] 高正斌,张开志,倪志良.减税能促进企业创新吗:基于所得税分享改革的准自然实验[J].财政研究,2020(8):86-100.

[6] LOKSHIN B,MOHNEN P.How effective are level-based R&D tax credits?Evidence from the Netherlands[J].Applied Economics,2012,44(12):1527-1538.

[7] 王春元,叶伟巍.税收优惠与企业自主创新:融资约束的视角[J].科研管理,2018(3):37-44.

[8] 冯海红,曲婉,李铭禄.税收优惠政策有利于企业加大研发投入吗?[J].科学学研究,2015(5):665-673.

[9] 许世建,张声雷.减税政策对民营小微企业创新投入的影响[J].统计与决策,2020(13):175-179.

[10] 陈明明,张国胜,孙秀.国有企业、政府补贴与企业创新供给:基于上市工业企业的实证研究[J].当代财经,2016(10):34-44.

[11] 谢光华,郝颖,靳姝菲.风险投资对政府补贴的创新激励有效性的影响研究[J].管理学报,2018(9):1337-1346.

[12] 蔡绍洪,俞立平.创新数量、创新质量与企业效益:来自高技术产业的实证[J].中国软科学,2017(5):30-37.

[13] 赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010(6):62-69,96.

[14] 郑琼娥,雷国铨,许安心.经济政策不确定性、财务柔性与企业创新绩效的实证[J].统计与决策,2018(18):164-167.

[15] 肖忠意,林琳,陈志英,等.财务柔性能力与中国上市公司持续性创新:兼论协调创新效应与自适应效应[J].统计研究,2020(5):82-93.

[16] 娄贺统,徐恬静.税收激励对企业技术创新的影响机理研究[J].研究与发展管理,2008(6):88-94.

[17] 周晨,赵秀云.政府减税有助于提升企业风险承担吗:来自中国上市公司的经验证据[J].江西财经大学学报,2021(1):29-42.

[18] 于赛渊.融资约束、财务柔性与企业投资:理论分析与实证检验[J].财经问题研究,2016(8):65-72.

[19] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[20] AHN S,DENIS D J,DENIS D K.Leverage and investment in diversified firms[J].Journal of Financial Economics,2006,79(2):317-337.

[21] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[22] 程虹,胡德状.企业过度投资挤出了创新吗:基于“中国企业—劳动力匹配调查”(CEES)的实证分析[J].科技进步与对策,2020(4):79-88.

[23] 吴超鹏,金溪.社会资本、企业创新与会计绩效[J].会计研究,2020(4):45-57.

[24] 曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为:来自中国上市公司的经验证据[J].管理世界,2013(4):107-120.

[25] 张冬洋,张羽瑶,金岳.税收负担、环境分权与企业绿色创新[J].财政研究,2021(9):102-112.

[26] 高培勇.论完善税收制度的新阶段[J].经济研究,2015(2):4-15.

[27] 李远慧,罗颖.营改增减税效应研究:以北京为例[J].税务研究,2017(11):52-56.

[28] AGHION P,AKCIGIT U,HOWITT P.The schumpeterian growth paradigm[J].Annual Review of Economics,2015(7):557-575.